- +1

时代天使上市,“正畸第一股”的软肋与铠甲

©财经新知 原创

作者 | 魏宇奇 编辑 | 向阳

1728年,法国医师Fauchard在一根牙弓形金属长条上打了孔,用线将长条和牙齿固定住,从而实现了矫正牙齿的目的。这是全球正畸治疗的开端。

此后,随着对正畸的不断研究,相关技术得到了长足的发展,但在使用者眼中依然存在不足之处。

在斯坦福大学读硕士的Zia Chishti是一名正畸患者。他佩戴的是当时主流的金属托槽,这种托槽戴上后让他的外表看起来有些不美观,而且每当牙齿用力后还会有酸痛的感觉。

金属托槽不佳的使用体验,促使Zia Chishti发现了透明保持器,它也可以起到帮助牙齿“整形”的作用。Zia Chishti由此联想到,利用隐形牙套来解决金属托槽存在的问题。

1996年,Zia Christi联手有技术背景的华人文华峰一起成立了艾利科技,设计出世界上首款隐形牙套“隐适美”。时至今日,艾利科技已成为全球范围内的龙头,市值近500亿美元。

从发现者Fauchard,到革新者Zia Christi,前辈们的经验都表明,这门生意有很多关键点。其中包括患者的需求、技术,随着商业化的推进,渠道也成为关键的一环。刚刚上市的时代天使,在模式上复制了前辈艾利科技,需要把握的关键点也是如此。

但是,时代天使的成绩却和艾利科技存在很大的差距。一方面,时代天使在份额差距可以忽略不计的前提下,也没有多少明显的技术优势;龙头地位没有换来在市场上游刃有余的能力;产品结构调整后,营收增速出现了下降。另一方面在于,对牙科医生的依赖等行业共性问题,它也没能躲掉。

口腔里的“印钞机”

“用科技创造影响世界的微笑”是时代天使官网上在价值观一栏中的描述。顺利上市后,时代天使成为了国内“牙科隐形矫正第一股”。与还在正畸路上的患者相比,资本市场上投资者先尝到了“微笑”的美好。

时代天使6月16日在港交所挂牌,截至当日10时16分股价升至473港元,飈升173%。按每手200股计算,一手赚6万港元,超越了1997年北京控股创下每手赚55440港元的纪录,成为香港全赚钱新股,市值超700亿港元。

即便市值在17日有所回落,与173港元的发行价和250亿港元的估值相比,时代天使的走势依然是上升的。可见,资本市场对它十分看好。

在上市前,时代天使花费88万元人民币,委托灼识咨询做了一份市场研究报告。这份报告的内容,说明了资本市场看好时代天使的原因。原因其实很纯粹,正畸行业大有可为,时代天使市场份额领先,享受到了龙头红利。

实际上,早在撬开IPO大门之前,资本就已经注意到了时代天使。

2015年,时代天使扭亏为盈后就成了明星公司。曾在华平投资做医疗健康投资长达11年之久的冯岱,在高瓴资本的支持下创办了松柏投资,第一个案子就是投资时代天使。据招股书显示,松柏投资目前是后者的第一大股东。

在2020年前三个季度,时代天使已是国内市场的第一名。

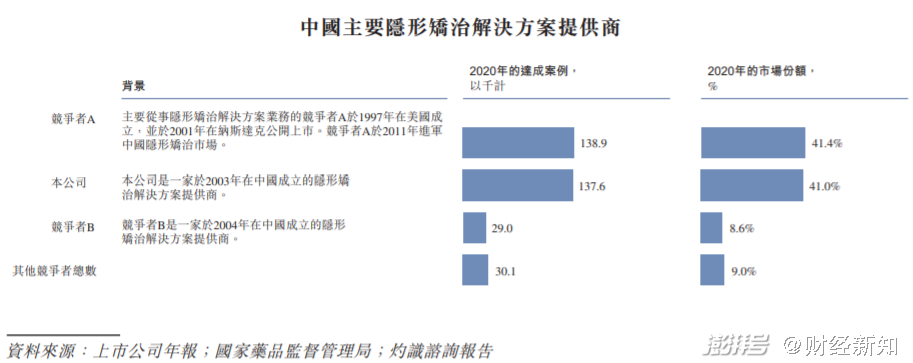

就达成案例而言,时代天使在2020年前三个季度占据了国内41.3%的市场份额,紧随其后的是隐适美,二者合计占有82.3%的市场份额。

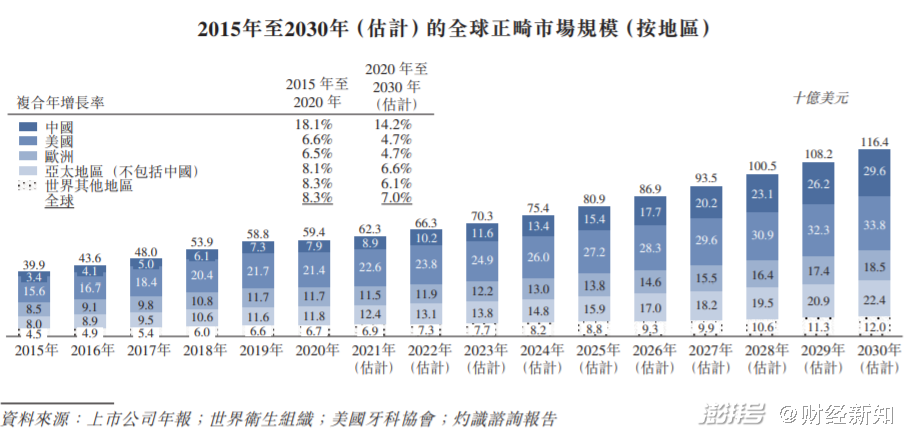

2015年,中国隐形正畸的案例仅有4.78万例,到了2019年猛增至30.4万例,复合年增长率为58.8%。预计2030年达到380万例,复合年增长率为25.9%。

2019年,中国隐形正畸市场的规模仅次于美国,位列世界第二。就零售销售收入而言,市场规模由2015年的2亿美元增至2019年的14亿美元,复合年增长率为56.0%,2030年将达到119亿美元。

与此相对的是,隐形正畸不高的渗透率以及行业的高利润属性。

具体来看,行业2020年的渗透率仅有11.0%,远低于美国市场。时代天使同期的毛利率为70.4%,2018年和2019年分别为63.8%、64.6%。2020年前9个月的净利润调整后超2亿元,比上年同期多了近一倍。

市场的潜力大,行业毛利高,这些因素组合在一起,让市场没法不对时代天使另眼相待。不过,资本对时代天使的热捧,其实不完全是出于对它的钟爱。

显而易见的是,包括正畸在内的整个医美市场都是最近的热门题材。玻尿酸龙头华熙生物以及同样做口腔生意的通策医疗,二者的市值都超过了千亿。而它们被看好的原因与时代天使别无二致。

以华熙生物为例。全球玻尿酸市场规模在2019年就达到了745亿美元,增速为3.2%。由于“玻尿酸”在化妆品领域获得广泛的知名度和接受度,中国玻尿酸市场的规模增长迅速,增速高于全球水平。庞大的人口基数及整形美容需求,更是让中国有望成为全球最大的玻尿酸消费市场。

2020年,华熙生物并购了行业第四的东辰生物,获得后者8%的市场份额。至此,华熙生物已经占有了玻尿酸原料市场中的半壁江山。

在渗透率上,相比于发达国家1%~2%的水平,中国市场的渗透率仅为0.18%,远低于发达国家。

华熙生物的毛利比时代天使还要高。在2016到2018年间,华熙生物主营业务的毛利率分别为77.22%、75.40%和79.94%,综合毛利率一直保持着接近80%的较高水平,其中某些产品的毛利率甚至超过了90%,堪比茅台。2020年主营业务的毛利率又上升到了81.89%。

从华熙生物和时代天使,这两个医美行业不同细分领域龙头的情况不难看出,医美行业简直就是为“赛道论”量身定做的。红杉资本创始人唐·瓦伦丁认为,投资一家有着巨大市场需求的公司,要好过投资于需要创造市场需求的公司。

换句话说,对资本市场中的医美明星股而言,资本看好的其实是医美行业,第一名是华熙生物还是时代天使都是次要的。

天使羽翼下的斑点

最初的隐适美由于效果不突出价格昂贵,导致不受市场欢迎。Zia Christi投入了巨资做营销,仅在2000年,电视广告投放的规模就达到了3100万美元。纽约时报将之称为牙科行业有史以来更积极的消费者广告计划。

但是,这个更积极的广告计划还是没能让隐适美打开市场,艾利科技因此连年亏损。直到Zia Christi的继任者Joseph M. Hogan调整了策略,把营销对象由C端的患者转向了牙科医生,通过和医生共享利益的手法,打开了艾利科技的市场,它也因此走出了困境。

从前辈的经验来看,营销和牙科医生对时代天使的重要性,不亚于流量对电商平台的意义。而时代天使的不足之处正在于此。

在营销和研发之间的资源分配上,时代天使走上了重营销轻研发的路线。

轻研发的表现有两点。比较直观的是,时代天使的研发费用低于营销费用。时代天使2018年、2019年及2020年前九个月的研发费用分别为5020万元、8090万元及5890万元,占同期营收比重为10.3%、12.5% 及11.4%。期内销售及营销开支分别为0.81亿元、1.23亿元、1.49亿元,占总营收比重分别为16.7%、19.0%、18.2%。无论是投入规模还是在营收中的占比,营销费用都高于研发费用。

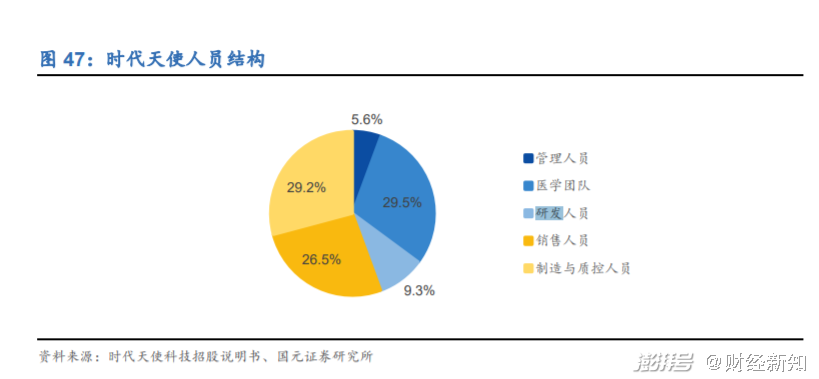

在员工构成上也是如此。截至2020年9月30日,时代天使的研发团队有120名员工,占员工总数的9.3%,而销售人员的占比接近30%。

更重要的是,时代天使和隐适美的竞争局面非常焦灼。前者在2020年前九个月的市场份额领先后者0.3个百分点,仅过了三个月,后者就以0.4个百分点的微弱优势实现了反超。时代天使的市场地位优势几乎可以忽略不计,二者站在同一起跑线上。

在销售模式上,时代天使也采取了以牙科医生起带动作用的模式。但国内全科牙医及正畸医生有着需求大且尚未得到满足的特点,这直接影响了时代天使的长期发展。

灼识咨询报告显示,2020年,美国约有158400名全科牙医及10800名正畸医生,相当于每 10000人中有47 .8名全科牙医及3 .3名正畸医生。相比之下,中国同期约有277500名全科牙医及6100名正畸医生,相当于每100000人中有19 .5名全科牙医及0 .4名正畸医生,远低于美国。

更关键的是,一名符合国家要求且技术达标的牙科医生培养周期漫长,短则五年,长则十年。这加剧了牙科医生的短缺。

同样对发展产生不利影响的,还有时代天使产品结构的调整。

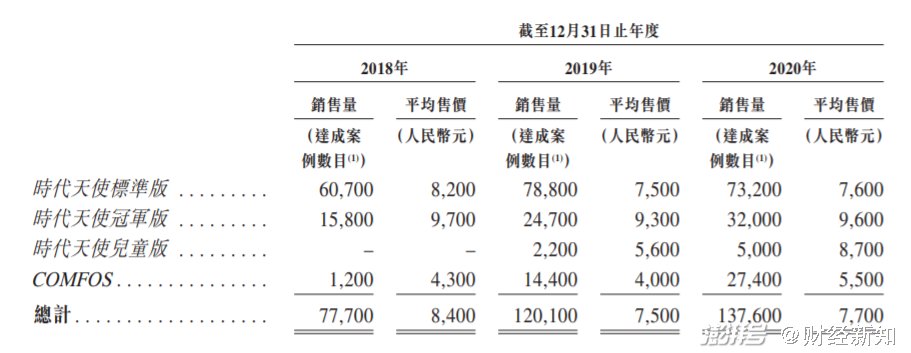

目前,时代天使旗下共拥有四款产品,按均价从高到低排序依次为冠军版、儿童版、标准版、COMFOS。从2018年到2020年,均价最低的COMFOS在营收中的占比增加最多,从1%增加到13%,均价最高的冠军版只增加了5个百分点,占比最大的标准版下滑幅度最大,达到23个百分点。

与此同时发生的是,冠军版的销量从2018年的15800增加到了2020年的32000,增速从2019年的56%降低到了2020年的29.5%。COMFOS的销量从2018年的1200增加到2020年的27400,增速从2019年的1100%跌至2020年的90%。

同期营收的增速也从2019年的32.38%下跌到了2020年的26.47%。疫情固然对营收产生了不利影响,但冠军版、标准版和COMFOS占比的变化仍然揭露了一个事实。那就是时代天使在调整产品占比结构的过程中,既没控制好标准版的下滑幅度,也没让COMFOS的销量及时补上结构调整所出现的空缺。这表明,时代天使虽然是市场头部企业,但在市场变化上还无法做到游刃有余。

在营收和利润表现上,时代天使龙头的位置就更不稳了。通策医疗今年一季度的营收高达6.31亿元,与时代天使2020年的营收相差只有2亿,同比增速高达221.59%。一季度净利润1.64亿元,接近时代天使2020年全年水平。隐适美的母公司艾利科技的规模则更大,其2020年的营收为24.72亿美元,净利润为17.76亿美元。

即便如此,时代天使的动态市盈率依然高达343倍,而艾利科技仅有103倍。市场、研发优势都不大的时代天使,在一定程度上被高估了。

结语

2019年,隐适美母公司艾利科技,联合聚合物材料解决方案制造商科思创,发布了采用SmartTrack®材料制成的透明矫正产品。这与时代天使在研发上的动作是一样的,它在2017年宣布把新型医用高分子材料MasterControl应用于全线产品中。

通过这两种材料的对比,可以在一定程度上看出时代天使在全球范围内的竞争力到底处于什么水平。据多份公开资料和券商的研报显示,这两种材料在舒适度、弹性、抗撕裂性等各个主要维度上都是不相伯仲的。

这再次鲜明地反映时代天使的现状,那就是在优势并不明显的情况下,待遇却非同一般。从2003年算起,已经走过18年的时代天使,完美地踩准了时代的步伐,成为了上万患者的“天使”。然而,时代天使自身却没有找到那位可以帮助它走出困境的“天使”。

在外忧内患之下,时代天使的领先地位并不稳固。一旦失去了领先地位的光环,更看重行业前景的资本无疑会率先用脚投票。

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司