- +1

每日优鲜VS叮咚,生鲜电商的诺曼底

文/星空下的馍馍

编辑/菠菜的星空

排版/星空下的小鱼

2015年的这个夏天,还在象牙塔里爆肝写论文的馍馍通过最早的一家在当时声名赫赫的某电商平台下单了2桶5L装矿泉水。在收到货的同时,馍馍也收到了派送员的劝退宣言:重量这么沉、单价这么低,你从超市买就好了,以后就不要从我们平台下单了。

6年后的这个夏天,在经过新冠疫情洗礼后的北京,不论是电商平台、消费者还是骑手,都已经习惯了把单价低、重量沉的生鲜送到客户手中。而那个在2015年劝退馍馍的电商平台,在去年北京消费者协会发布的11家大型生鲜电商调查中,综合评价倒数第一,早已经失去了头部电商争夺的资格,只能够靠着背后的大股东艰难度日。

让消费者买账,在这个拥挤的赛道上临时成了生鲜电商们为了存活而设定的短期目标,但就是这个简单的目标,却也让每个参与者苦苦挣扎。在这个毛利率低、耗损率高、价格敏感度高、产品差异化又不大的市场里,低价成了留客的唯一手段。

获得低价的原则,一方面要靠规模化带来的单位成本降低,另一方面要靠真金白银的补贴。过去几年,靠着战略投资者源源不断的资金流入,生鲜电商还能够以消耗资本金的方式勉强度日。但是近两年,随着越来越长的投资周期和遥遥无期的变现可能,资本们似乎开始对生鲜电商的成长失去耐心。

根据企查查《2020中国生鲜电商行业大数据报告》统计,生鲜电商融资频数在2015年达到最高峰250起,其后数年一直处于下降趋势,2020年生鲜电商虽受疫情的极大助力,但融资频数仅与去年持平,共33起。

热情消退后,生鲜电商们不得不抓紧时间奔向二级市场。因为只有上市,才有续命钱,不然结局只有倒闭清算亦或是低价卖身。所以,即便是站在生鲜电商赛道顶端的每日优鲜和叮咚买菜,也同样要遵循这个个规律。

2021年6月9日,每日优鲜(MF.O)和叮咚买菜(DDL.N)分别向纳斯达克和纽约证券交易所提交了上市申请,生鲜电商行业新一轮生死时速即将拉开序幕。

图片摘自每日优鲜和叮咚买菜《招股说明书》

一.街头巷战,没有利润的赢家

随着生鲜电商市场竞争持续,市场的集中度也在提升,昨日的小厂一批批倒下,剩下的大厂还在巷战。同一个小区里,粉色大军(每日优鲜)和绿色大军(叮咚买菜)轮番对掌握买菜大权的叔叔阿姨展开攻势,但除了低价之外,没有哪一方能留住他们爬墙头的心。

在这个大环境之下,以利润换市场成了每日优鲜和叮咚买菜不得不走的路,这也就使得两家公司的招股说明书在利润方面都不是那么好看。

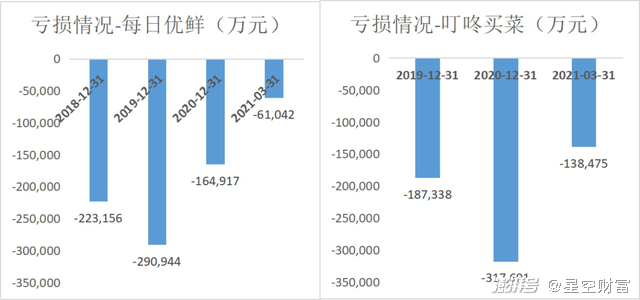

2020年,每日优鲜跟叮咚买菜分别亏了16.49亿元和31.77亿元,对应61.30亿元和113.36亿元的营业收入。这表明,两家公司每卖出一块钱的商品,就会分别亏掉0.27元和0.28元,两家公司合计每天烧钱1322万元!

每日优鲜和叮咚买菜亏损情况

不是家里有矿,哪个败家儿子谁敢这样亏?

二.金钱开路,赔本赚吆喝

“补贴”、“满减”、“一分钱爆款”,骨折式促销确实让两家生鲜电商都获得了不同程度的成长。目前,从营业收入、响应速度和商品多样性方面,更舍得花钱的叮咚买菜,其数据似乎更鼓舞人心。

1.在营业收入方面,2020年,绿军以营业收入192.15%的增长碾压粉军2.1%的增长;

2.在前置仓建设方面,绿军较粉军同样更加激进。每日优鲜与京东买菜前置仓建设情况↓

图片来源-零壹智库

说到前置仓,就不得不说起生鲜电商的其他玩法——社区团购和前店后仓。其中前者以美团和拼多多为代表,主要靠团长;后者以盒马生鲜为典型,可以看作大型商超和短途物流公司的结合体。

前置仓的优势在于比前店后仓成本更低,比社区团购能在更短的时间内提供更多的品类。截至2021年一季度末,叮咚买菜建立了超过1000个前置仓,覆盖30个城市;每日优鲜则建立了631个前置仓,覆盖了16个城市。

3.在响应速度方面,绿军较粉军也更加优秀。

每日优鲜的响应速度为39分钟/3公里,而叮咚买菜的响应速度为29分钟/1公里。结合两家平台前置仓建设数量来看,我们大致能够判断,叮咚买菜前置仓设置更加密集,且距离社区更近,当然这也代表着更高的租房成本。

4.在商品多样性方面,绿军同样比粉军更具竞争力。

我们以SKU(stock keeping unit,库存量单位)来衡量生鲜电商的商品多样性,每日优鲜的SKU为4300个,而叮咚买菜的SKU为12500个,是前者的2.9倍。当然,更高的库存也代表着更高的存货成本和更高的耗损率。

三.上岸和归途

轰轰烈烈的烧钱造市,造出了生鲜电商的高楼平地拔起。但谁都明白,在这场资本的击鼓传花中,总会有人倒下。

01.规模扩大后,前置仓模式是不是真的跑的通?

随着生鲜电商对标全品类的社区电商,平台需要更大的前置仓。这包括库存、人员和物流,那么300平米的容量一定会捉襟见肘,不扩容做不大规模,但如果扩容了低成本的优势就没了,所以全网夸的前置仓模式是否适用于扩大后的规模,馍馍在此打一个大大的问号。

02.规模扩大后,复制地推模式是否能够继续成功?

目前,尽管多方面数据优于每日优鲜,但叮咚买菜在获客方面存在更大的隐忧。在过去,靠着一颗萝卜一头蒜,绿色军团成功敲开了社区叔叔阿姨的家门。此后,他们过不断推送优惠和附加其他服务(如帮忙倒垃圾等)实现固粉。但是,这种纯粹线下人力获客的方式,在依靠规模化获利、单均毛利率极低的生鲜业务中,从更长远的角度来看,是不是性价比更高的选择,恐怕很不好说。反观目前增长情况逊色一些的每日优鲜,由于抱上了腾讯的大腿(腾讯持有每日优鲜8.1%的股份),未来通过腾讯小程序引流的成本要大大低于叮咚买菜。所以馍馍在这方面还是更看好粉色军团的后发能力。

03.生鲜电商业务在三四线城市未必能够顺利下沉

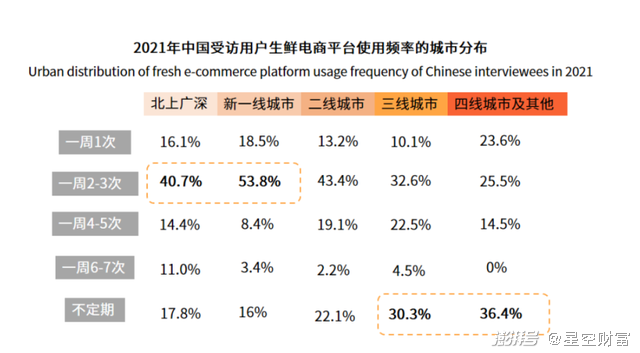

根据艾媒数据中心报告显示,一线和新一线城市的生鲜电商平台使用频率集中在每周2-3次,而四线以下城市的频率集中在“不定期”。这表明,四线城市消费者更大概率是在电商平台打折做活动时来薅薅羊毛而已。放到现实中去解释,四线城市的居民空闲时间更多、周边蔬菜供应更加充足且更加低廉,那么有哪位不差钱的叔叔阿姨会天天用APP去下单买菜呢?所以未来生鲜电商在三四线城市的开疆拓土,比起做全品类低价产品的拼多多,要困难的多。

04.监管靴子已经落地,“赢者通吃”恐难实现

2021年上半年,红墙两次点名社区电商,剑指其价格欺诈、价格倾销和扰乱市场秩序的不当竞争行为。所以,不管是绿军还是粉军,未来想要依靠资本力量打价格战来拖垮竞争对手、快速实现互联网常见的“赢者通吃”局面,恐怕要落空。

走创新的技术分析去降低运营成本、用创新的模式去改善变现渠道,才是未来生鲜电商健康发展的光明大道。在这方面,更加明确提出嵌入家庭生活场景的每日优鲜,或许有希望捕捉到意外收获,因为不管是消费者还是资本市场,都更愿意为聪明的模式买单。

菜场是江湖,社区是生活,不管最先上岸的是谁,都希望背后的资本大佬们能够手下留情,让普通大众们保留那份买菜做饭最原始的快乐。

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司