- +1

健身镜是下一个家庭健身的风口还是闲鱼上的笑话?

文|熔财经

作者|老鱼

如果你上班996还健身,那么你将变成一具身体强壮的尸体。

当然这绝对是个玩笑,老鱼有几位朋友不仅996而且还一身腱子肉。朋友们基本都是利用午休时间健身90分钟,洗个澡后吃几块鸡胸肉或牛肉,下午继续肝工作。晚上到家十点准备第二天的速食健身餐,一个个的体脂全在10%-12%,作为肥宅的老鱼实名羡慕了。

当问起他们对现在的健身镜如何看时,其中腾讯成都某项目的P9美术大佬表示,这玩意要真有用,我还会每个月花5000-8000块真金白银去请个私教?没人督促你养成健身习惯,你觉得靠现代人的自律性,会自己固定时间去健身?反正他是不信的。但如果一旦养成了健身习惯,那健身房的器材更全,也有很多“撸铁兄弟”们相互指点和帮忙,这镜子不就是伪需求?资本已经卷到连我好几万一平米的客厅都想占领的地步了?

不愧是腾讯的高级人才…这一番言论让老鱼竟然没办法反驳,于是我去找了很多论据,证明它到底是不是伪需求,好继续跟大佬打嘴仗。

中国健身市场,给了健身镜信心?

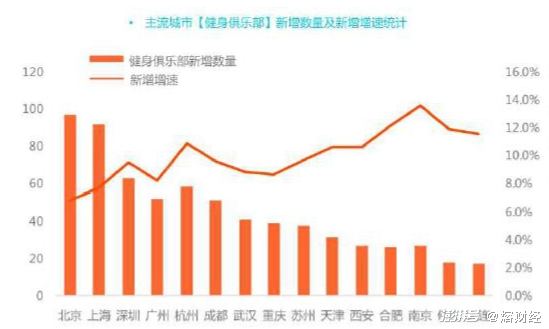

据国家体育总局发布《全民健身指南》统计:2016年至2025年,中国运动健身人数将以39%的速率增长,到2030年计划增长至5.3亿;2015年中国健身休闲产业规模达8000亿,2025年将增至3万亿。

而《指南》当中重点指出,中国健身市场正在从一线城市向下沉市场挺进。一线城市的新开门店数量放缓,二三线乃至四线城市的健身房数量正在逐年增加。

2020年一整年,中国大陆新开门店两万家左右,单店营收平均在460万。相比于美发、美甲等同样的线下门店消费场景,健身行业的增速更加明显。结合国家卫计委提出的“中国居民健康素养要求”,即2020年达到20%人数、2030年达到30%人数,中国的全民健身计划正在被实现。

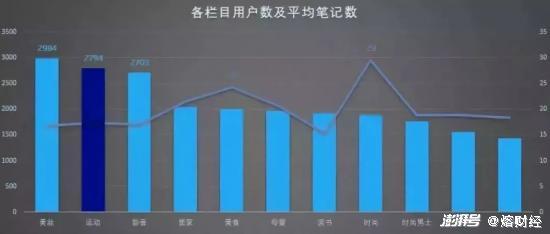

而线上相关的健身话题,则狂热得可怕,仿佛现代人不讨论健身就不配作为城市青年。小红书APP作为时尚青年们的圣地,健身笔记仅比美妆少不到5%。

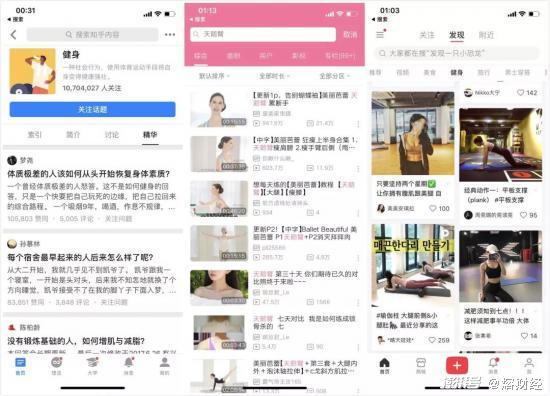

知乎的健身圈子则“卷”得更加厉害,健身话题被关注超过1000万,过万赞回答超过100个。B站健身相关内容平均播放量在1万左右,其中“天鹅颈”单一关键词就破千万观看量。

垂直领域当中Keep拥有1.3亿注册用户,每日瑜伽千万用户。能够有时间健身的人,我们可以归类为精英群体、女性消费升级群体以及对自身身材有所期待的人。他们的用户画像被相关机构定义为:热爱体育活动、崇尚健康,拥有极强的运动倾向,也极其愿意付费。

这批人,也与健身镜企业的付费用户画像相对一致。

健身镜的发展,符合资本规律,但不符合行业规律

2016年,美国品牌Mirror创建,4年共获得7500万美元融资,在2020年被Lululemon以五亿美元收购。Mirror是世界第一块健身镜的创造者,而后来者Fiture则被孙正义称之为对标者。但Fiture更强,它集成了AI+深度集成摄像头,做了一个叫做“视觉AI动作识别辅助健身”的功能,成功突破Mirror的封锁,成为中国行业头部的存在。

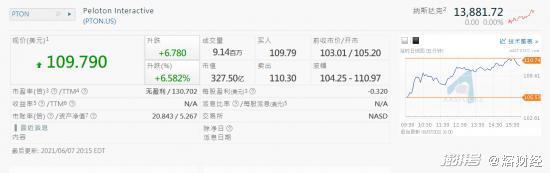

Mirror和Fiture的创业思路都借鉴了美国另一个品牌,该品牌叫做Peloton(派乐腾)。两款产品把市值推到400亿美元,这本身就是个神话。要分析健身镜就必须提到家庭健身设备的老大——Peloton。

Peloton的主要产品是一款动感单车,这个种类的设施每个健身房都有而且很常见。唯一不同的地方就是单车上的屏幕,联网后订阅数字VIP课程,每天固定时间会有一位顶级教练通过单车LED屏幕进行教学,带领购买单车的用户挥洒汗水。这些我说起来好像没什么了不起的,无非是动感单车+抖音/快手等视频直播而已。但Peloton把单车卖到2500美金一辆,毛利率超过50%不说,还卖了几十万台。并且根据公司2021年Q1季度财报,用户流失率只有不到5%,是不是觉得外国人钱好赚?其实这只是成功的一部分。

为什么Peloton这么强?“熔财经”看到,因为他的思路不同所以结果不同,他的高目标受众定位是它成功的第一步。也就是前面提到的,有固定健身习惯的人,国外疫情如此严重的情况下,健身房不安全是共识。那么在家用动感单车加上一些简单器械训练,就能保持身材和拥有社交话题,在外国人看来是极具诱惑的,毕竟脸书上20万关注的就能叫大V了(笑)。

全世界教育界还有一个共识,那就是“生源比师资更重要”,意思可以归结为学生自己素质强,那么升学率则好,升学率好则会招揽更多优质生源,师资则是锦上添花的一部分。那Peloton抓住的就是“优质生源”,不管有没有这类商品,这些“优质生源”都会健身,与Keep上三天打鱼两天晒网的小白不同,Peloton的用户拥有极高出勤率,那么只是把健身场景从需要开车去的健身房搬到了更安全的家中。线上VIP订阅直播课程的数据很好地体现了这一点,从疫情开始到2021年Q1季度线上VIP订阅数量增长了30%以上。

Peloton利用这套理论把简单的动感单车都能玩到400亿市值,资本自然会推动竞品或者更好的替代硬件设施来抢占市场。动感单车是动感单车,家庭健身镜则又不同,健身镜是用于瑜伽、徒手健身和标准动作健身。那么市场空间在主观下理所当然更大,毕竟单一和复合需求所产生的价值完全不是一个量级。

Mirror所代表的健身镜行业就应运而生。

每个健身房都有镜子,最初是用以判断自己的动作是否标准,现在主要用途是欣赏自己健身后的精壮肉体。不要说老鱼粗俗,镜子前总有“肌霸”和穿着紧身裤的“少女”摆弄肌肉和蜜桃臀,并且找好角度拍照、洗澡、回家。

Mirror作为行业第一个创业者,销售数据、出货渠道以及用户数据并不对外公开,不公开似乎就代表着Mirror还不够自信。根据最终被Lululemon收购的5亿美元我们大概能判断出Mirror在美国没有取得Peloton的成绩。

为什么Mirror达不到Peloton的高度?从技术上来说,“魔镜”技术作为健身镜的技术托底,产业已经相当成熟,并且在广告行业已经发展多年,很多高端场所的厕所甚至都有“魔镜”作为宣传工具。其次是竞品们看到Mirror的发展速率也决定跟进,Forme、Tempo studio等公司也都推出相同的产品,虽然形态各异但归根结底都一样,在美国疫情防控期间这类产品并没有被美国本土所接纳,甚至被定义为鸡肋。

那美国的“鸡肋”能在中国开花结果吗?“熔财经”认为,很难。

首先中国自身作为制造大国,“魔镜”这类技术不存在太高的技术壁垒。关于制造难度,老鱼咨询过东莞某代工厂,代工厂厂长张总表示:以工厂的角度看来确实不是太难,生产起来只要有技术授权,并不会存在压力,但这个东西生产出来不一定会有人买,成本太高了。

老鱼没办法回答张总这个问题。在老鱼有限的认知里,没钱没时间房子也不大的情况下,买这个玩意儿甚至还觉得占地方。

其次是中国年长一辈的人对于健身的看法,还基本停留在“饭后百步走”上面。健身镜主要是服务年轻人,而年轻人居无定所或经常搬家是常态,这么大一面镜子跟着人东奔西跑,想想就头疼。

健身镜的中国化之路,困难重重

中国消费者,最擅长的是什么?白嫖。任何付费资源都想白嫖拿到的情况下,你让其花8000买一块健身镜的同时,还得开一年1000多的会员,老鱼觉得太难了。

疫情防控期间身边的朋友们为了在家不废掉,纷纷买了Switch和健身环套装,老鱼根据“身边统计学”的统计,平均游玩时间大概在30个小时以内就吃灰,很少能有坚持一周两练或三练的人士。

这还是Switch本身是游戏机的情况下,那健身镜的结果我们可想而知,老鱼为了证明健身镜是不是伪需求,在闲鱼也搜索一下相关产品的二手情况。

基本都是闲置不用了,用了几次觉得一般,快来个好心人帮我把它收走吧。

闲鱼又一次证明了腾讯P9大佬是对的,没有人能用这面镜子坚持下来健身…

国内目前最好的健身镜品牌叫做Fiture,而它的Slogan是“越练越自恋”,官方放的宣传片全是女性配合健身镜在家健身的剪辑,活力感爆棚。那么Fiture的目标人群则在打开官网的第一眼就被确定下来,那些“想躲起来悄悄减肥再出来惊艳所有人”的女人。

为了给资本讲好健身镜的故事,Fiture是全世界第一个在“魔镜”里做AI摄像头的,Fiture选择给健身镜里装了一个成本上千块的深度摄像头模组,来支持人体关节点视觉识别算法,在Fiture的介绍中提到这项技术能为用户提供实时的反馈和指导。但以目前网络销售平台、小红书和知乎地购买用户反馈,AI技术还比较原始。

不知道Fiture的创始人是不是看到了贝壳的“坚持做做难而正确的事”,产品单价高、新技术AI运用成本高、内容运营难度高的三大特点全部在这条赛道被集齐。

目前国内健身镜主要品牌如上图所示,价格并不美丽。先讲单价目前健身镜定价,不带AI的在2000-4000,带AI指正的在8000以上。根据东莞代工厂张总分享的BOM单,以Fiture的产品为例,总成本在4500元左右,再扣去渠道费用、开模费用、NRE摊销等,“熔财经”觉得已经不可能像其他产品一样把单价“打”下来。

要知道在中国做一款8000元的电子消费品,在“熔财经”看来成功的概率微乎其微。我们可以看小米、华为以及很多家电品牌,除了顶级配置的电视和高精尖的家电,基本很少有这个价位的产品。高单价的产品基本都是to B产品,通过高定来支撑利润。目前国内几家健身镜的团队,通过背景调查,从高管到员工,之前基本都是从事to C业务。这是好事也是缺陷,To C的经历让创业路上更懂消费者。

第二个要讲的是AI技术应用,摄像头AI指正这项技术其实发展了相当长的一段时间了,这个技术其实并不陌生,2010年发售的XBOX就早已实现,也诞生了《舞力全开》等体感游戏。但随着如今AI视觉的进步,对人体轮廓、关节点的识别早已不需要依赖高成本的深度摄像头,仅手机前置摄像头就足以完成。目前行业做得最好的是阿里巴巴旗下的运动app乐动力,其识别的精准度、姿态丰富度、动作数量远超目前的fiture。

考虑到Fiture已经在这一领域打磨了1年以上,可以初步推断Fiture在AI视觉的技术储备并不具备较强的竞争优势。目前能看到Fiture对于「实时的反馈和指导」还只停留在简单动作的个数、肢体运动幅度、节奏判断,而能判断动作标准与否的智能私教还非常遥远。

第三个需要攻克的就是硬件搭配,可以看到Fiture标榜的是“人机交互”,但“魔镜”是不可能做成触屏,这是现实社会不是科幻宇宙。这种交互只能是人和手机交互,手机再给健身镜下指令,通过AI技术反馈到镜面指导动作。

从以上几个维度来讲,健身镜作为定价贼高的不太智能的健身“智能”设备,不仅限制了玩法上的丰富程度,还会让用户觉得是个玩笑,整个健身镜行业陷入价格战困境在“熔财经”看来是迟早的事情。

健身镜到底值不值得购买?

我告诉腾讯P9大佬,我认输了,在查阅了大量资料后,我也觉得健身镜确实是伪需求。大佬笑着跟我说,你看性价比就知道了,市场上有无数的代替品,甚至你买一块全身镜,买个手机支架,把keep架在镜子前,不就得到了一个简易版的健身镜?

还给我找了个视频,视频博主“帅soserious”在2020年12月26日就已经讨论过这个问题。

(视频截图:【我花13000元买了面镜子!】未来的家庭健身房?!)

对于想在家里健身的人来说,设备再简陋也不能阻挡他们健身的心,但对于不怎么想运动的人来说,设备再豪华也不能让他们动起来,这就是最核心的差别。

说回目前健身镜值不值得买这个问题,“熔财经”认为目前不值得买,原因有三,细细道来。

第一,目前健身镜市场还没有得到很好的场景论证,没有一条很清晰的路线对用户筛选合适的课程。除了功能缺失之外就是运营体系的规划缺乏,运营节奏与课程开发并没有很好地结合。老鱼建议从头学习Keep的开发体系,keep也曾遇到过早期的混乱,痛定思痛改革后才有了现在的合理规划和运行的课程体系。

第二,健身镜的创业企业的面临巨大的资金压力,稍有不慎就有可能用户购买的产品变成一块板砖。还是拿Fiture来说,虽然融资6500万美元,但宣传上高举高打的策略和超大型的500人团队、邀请张继科作为代言人、用于课程开发和录制4000平方米的影棚、工厂对待新品牌还需要现付货款。这6500万美元按照现有规模,再得不到市场良好反馈的情况下可能最多挺1年到2年。

第三,故事讲得还不够好,资本买账了,但普通用户不买账。

为什么说资本买账了,Mirror被以5亿美元价格收购的同时,Fiture融资6500万美元,这明显是看到了健身镜所带来的流量。家庭健身场景除了以Peloton为代表的器械运动,还需要健身镜这样的徒手健身设备,来完善资本对于赛道的完整设想。

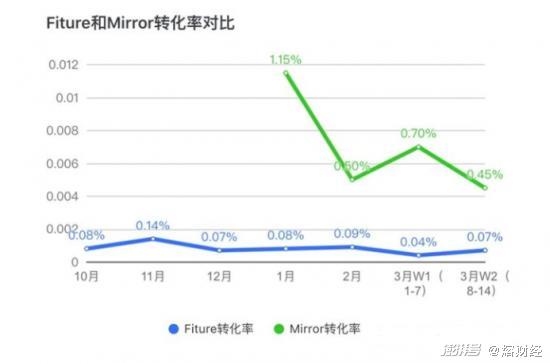

用户不买账的原因很简单,价格和性价比。以Fiture为代表的国产健身镜的转化率平均都在千分之10左右,是常规运动器械转化率的十分之一,甚至二十分之一。这已经很直观的表达了用户对健身镜产品的不买账。

看起来流量(资本)到实际转化(用户),健身镜还有很长的路要走。

结语

家庭场景健身在美国都不敢说收获了成功,在国内的路肯定会更难走。有人就会说了,凭什么在美国不成功在中国就不会成功?根据“三体云动”所做的“2020中美健身对比”可以很明显地看到差别。

而美国头部Mirror和中国头部Fiture购买对比更加明显。Mirror在同期内的出货量大概是4倍,这还是考虑到中国在2019年-2021年健身人口暴涨的前提下。所以才有了健身镜行业创业路艰难的结论。

另外关于健身镜的数字化订阅服务,在中国也很难开展。原因其实比较玄学,中国健身房的团课一共发展不到三年,在最火热的时候遭受疫情的打击,团课迟迟恢复不到原有规模。想借助健身镜等智能化设备开团课可以预见被用户抵制,毕竟设备价值8000,而课程每年VIP还需要付费1000元左右。这就让用户在购买健身镜前需要多思量几番。

所以家庭健身市场看起来很大,但并没有想象的大,健身镜也许会有一批优质的健身房用户购买,但肯定远远达不到形成市场风潮的程度。

更何况全世界唯一成功的Peloton是动感单车,而不是Mirror所代表的健身镜。但创业不就是这样,明知山有虎偏向虎山行。“熔财经”很佩服以Fiture为代表的健身镜企业,在前路不明朗的情况下,推出了实物产品,而不是把产品仅仅停留在ppt上。

健身镜从科技层面来看,确实是一个非常cool的产品,但受限于现在的工业水平和用户接受度,可能不会被大量推广到用户家中。但如果换一个场景把健身镜放在高端酒店或者其他具备服务场景的地方,可能又会展现出不一样的活力。

*本文图片均来源于网络

熔财经:城市商业新媒体,区域经济链接者,产业趋势发现地。

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司