- +1

达达等待春天:铠甲不硬,软肋够软

©财经新知 原创

作者 | 魏宇奇 编辑 | 潮声

红杉资本有一条影响深远的投资信条,那便是“赛道论”。在红杉资本创始人唐·瓦伦丁看来,投资于一家有着巨大市场需求的公司,要好过投资于需要创造市场需求的公司。基于此,红衫资本投中了个人PC行业的苹果,SaaS行业的甲骨文,以及移动支付工具PayPal。

数据显示,2020年中国即时物流行业市场规模将超过1700亿元。达达已经通过引入京东做大股东和绑定KA大客户的方式,发展出了独特的“零售+物流”模式,成为了业内第一,并于去年在纳斯达克上市。作为红衫资本(中国)从天使轮就开始投资的企业,达达无疑是“赛道论”的好标的。

然而,独特的模式和强大的股东都没能帮助达达安全上岸。如今的达达不仅不会赚钱,护城河也不够深。

更重要的是,达达已经围绕物流+本地生活展开了新业务,但这项新业务在营收中还没有体现。而且,新业务还让达达在还没吃透即时配送市场的前提下,与阿里、美团等巨头再次对垒。

| 不变的成绩

2015年,美团与对手大众点评合并,此后半径之内再无敌手。这场合并不仅是美团发展过程中的关键转折点,达达也在这场合并后被看好。美团和大众点评投资的饿了么,都在大力发展外卖业务,为其提供履约能力的达达,因外卖业务的高速发展而“走红”。

一年后,达达与京东到家合并,开始进军零售行业。至此,达达形成了独特的“零售+物流”模式,配送能力因此可以“一鱼两吃”。但是,它也因此陷入了低毛利、依赖大客户的困境。这两点在招股书以及上市后发布的两份财报中都有所体现。

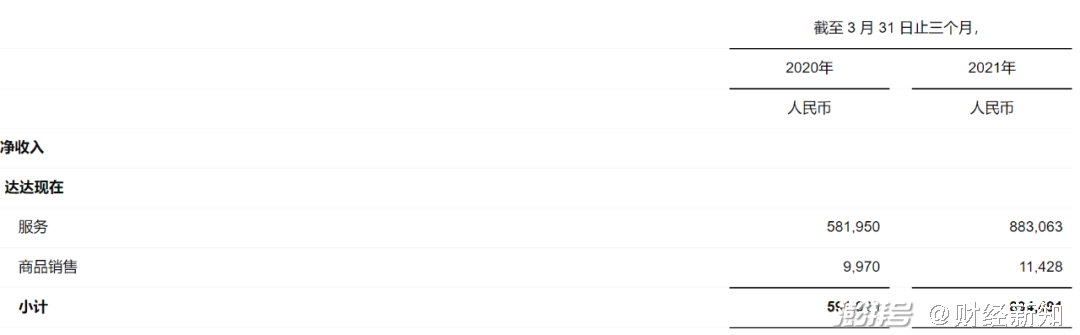

今年一季度,达达的营收为16.73亿元,其中有7.78亿元来自京东到家,占比达46.5%。和上市前相比,达达对大股东京东的依赖依然是老样子。在之前的2017年-2020年,京东在达达营收中占比的最低值也在49.1%这样的高水平,最高时达到67%。

达达没有在一季度财报中披露另一位大客户“沃尔玛”所占的营收规模,参考此前的情况,沃尔玛的贡献尽管比京东小,但对达达而言仍然十分重要。在2018-2020年,来自沃尔玛的收入占比分别为4.6%、13.0%和13.8%。同期,京东到家和沃尔玛二者合计为达达贡献了53.7%、63.5%、52.4%的营收。

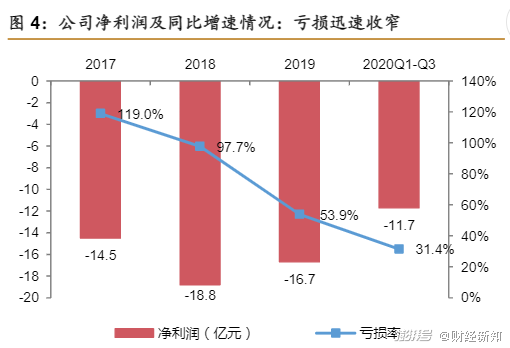

一季度,达达的净利润还是没有转正,亏损反而扩大了60.66%,达到7.1亿元。从2017年至今,达达共亏损了73亿元。一季度亏损额度的再次扩大更是表明,达达距离盈利还很遥远。

达达持续亏损的逻辑其实和美团的外卖业务是一样的。美团的外卖业务,以一己之力贡献了美团营收的半壁江山,但利润却过低。以2019年四季度为例,外卖业务总交易金额达1121元,利润只有28 亿元。美团曾对外表示,2019年四季度外卖平均每单利润不到2毛钱。

外卖业务利润不高的原因,主要是骑手成本支出过大,这也是困扰达达的问题。

今年一季度,达达的总成本支出为24.3亿元,比 2020 年同期多了10.02亿元。其中占比最大的一部分就是运营和支持成本,一季度达到13.950亿元,2020年同期为9.6亿元。这项成本的增加,是由于零售和物流两大业务的增长增加了“乘客成本”增加,而乘客成本则来源于为平台上的各连锁商户和JDDJ平台上的零售商提供城市配送服务所产生的费用。

除亏损、过于依赖大客户这两个老问题外。在一季度财报中,达达的增长乏力、研发投入过低的情况依然存在。

在经过疫情对到家服务的刺激后,达达的业绩实现了高速增长,2020年的营收增速高达85%。

但是,今年一季度达达的增速却下滑了。在2020年三季度,营收增速为85.5%,四季度为69.9%。招股书显示,达达2020年一季度的营收增速为108.9%,二季度为93.1%。

也就是说,在疫情的利好还未消退时,达达的业绩就增长乏力了。

达达曾在招股书中强调了自己的科技属性,提到开发了针对物流的智能订单推荐、调度系统、数字化骑士管理系统,以及针对零售的全渠道在线零售运营系统。但是,从研发投上看,达达的科技属性并不高。

在今年一季度,达达的研发投入为1.2亿元,在成本中的占比为5%,上个季度的研发投入占比为6.7%。

实际上,达达的研发投入不仅算不上高,占比还在下滑。招股书显示,其2019的研发支出为3.338亿元,在成本中的占比为11.6%,到了2020年,研发投入占比就下降到了5.6%。

可见,在上市近一年后,达达的老问题依然存在,一个也没有得到解决。

| 达达的铠甲与软肋

2015年年底,在美团和饿了么厮杀正酣之时,一家名叫“派乐趣”的外卖平台悄然杀入了战场。

起初消费者们对这个名字是陌生的,但这不妨碍它成为12月 APP Store 生活板块免费榜第一名。在上线6周后,派乐趣的订单量突破了100万单。

发起这场奇袭的正是达达。达达借鉴了美团和饿了么的补贴策略,通过全部半价和骑手送传单两种方式,向消费者宣传派乐趣。

当然,故事的结局我们都知道了,派乐趣和百度外卖一样最后都出局了。不过,派乐趣对达达来说,并不是为消费者提供了新选择、为媒体提供案例这么简单。

在今天回过头来看,物流绝对是O2O行业的基础设施,这点即便在当时也是被公认的。

达达创始人兼CEO蒯佳祺在达达上线派乐趣后的采访中曾表示,“去年、前年经历了一个狂热的O2O的大潮,本质上大家都在做物流,因为你做的其他一切事情都是建立在物流基础上,有了物流才能够送得出去。物流是否有足够的竞争力和低成本,直接决定了到家服务是否低成本和有竞争力。”

从中不难看出,不管是已经失败的派乐趣,还是后面的“零售+物流”模式,物流能力都是达达的铠甲。

凭借强大的物流能力,达达被京东选为它在到家业务方面的执行者,不仅让达达和京东到家合并,还成为了达达的第一大股东。达达的另一个大客户“沃尔玛”,入股达达的逻辑和京东是一样的。

然而,物流在帮助达达建立壁垒的同时,也给达达带来了困扰。

除了财务风险外,达达选择了物流行业,今后发展新业务也必然由此展开。而问题的关键是,物流行业的上下游要么已经存在成熟的巨头,要么难度较大且竞争激烈。在尚未盈利的情况下,达达进入任何一个环节都不容易。

目前,在达达已经进入的零售数字化方向上,虽然做了投入,还无法独立贡献营收。

达达在这方面打造了三个系统。其中海博系统针对渠道,通过多渠道对接为客户提供一体化管理和渠道方面的个性化服务。

盘古系统侧重营销获客。招股书显示,截至2020年3月31日,盘古营销系统的客户关系管理工具已被覆盖24000多家店铺的181家零售商采用。截至2020年8月,海博系统已上线中百仓储、华冠、永旺、卜蜂莲花、农工商超市等约30家大中型连锁超市,部署应用超过1200家门店。

物竞天择系统旨在优化物流效率。它通过聚焦终端门店,自动匹配离消费者最近的合作门店,减少订单的流传层级提高效率。据36氪数据,截至2020年4月,物竞天择系统已包含超过2.4万个线下门店和约300万个产品,配送范围覆盖达100个城市。

不过,这三个系统目前只能从侧面为达达做贡献。上市前后,为达达贡献营收的一直是物流相关的业务。

另一方面,这三个系统瞄准的零售SaaS行业虽然大有可为,但达达的竞争对手远比达达要强大。

以阿里为例,它在今年5月发布了服务实体零售行业的数智化 SaaS产品“翱象”。阿里表示,“翱象”将会为商户提供线上线下一体化经营、消费者需求洞察、商品经营效率提升等解决方案。“翱象”支持商家一次性接入各大第三方到家服务平台,实现一键式多渠道开店,在节省商超总部和门店运营成本同时,“翱象”还提供私域流量运营功能,满足商户更为本地化、精细化运营需求。

阿里透露,过去半年,邯郸阳光、浙江人本、旺中旺、四川吉选、台州华联 5 家企业已试点使用“翱象”。截至目前,已有近 60 个零售商家和生态合作伙伴与“翱象”签署合约,覆盖门店数量接近 7500 家。

其实在现阶段,达达最大的软肋并不是跟阿里同场竞技。而是在没吃透即时配送市场,依然亏损的情况下,就已经出现了增长乏力。对达达而言,如果没有了即时配送这个“1”,零售、三个数字化系统都是零。

| 结 语

“大环境风云变幻,我们感慨万千。”蒯佳祺端起一杯红酒,在上市当晚的酒会上发表了感言。

七年前,从麻省理工物流工程专业毕业的蒯佳祺在选择创业方向时,选择了即时配送行业。借助于京东和沃尔玛的支持,达达的业务半径从同城的即时配送扩展到了更大的即时零售。目前,还未有另一家公司能在“零售+物流”的模式之下做的比达达更好。

不过达达能走到今天,某种程度上是因为选择大于能力。

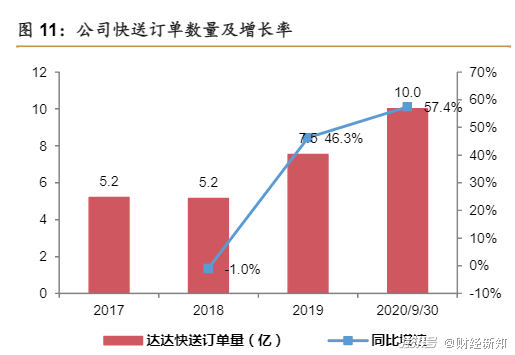

以配送能力计算,2020年从美团手里获得收入的骑手数量高达950万,即便去除间歇性的骑手,将规模减半,也有500万的规模。截至2020年3月31日,达达快送业务的自主骑手规模只有63.4万,即便经过疫情的刺激,也无法弥补与美团近十倍的差距。

在商家和消费者端,截至2020年12月31日,美团平台的活跃商家数、消费者分别增长至680万、5.1亿。同期,京东到家的活跃用户数仅有4130万。

可见,达达生存的根基并不稳定。蒯佳祺在回应如何看待其他具有物流能力的企业带来的竞争时曾表示,达达的优势在于可以为骑手提供稳定的收入,以及为各方提供公平的环境。

不难看出,与达达的物流能力不再独一无二一样,蒯佳祺所说的优势也不是达达的独门秘籍。对于此时的达达而言,更需要做的是让铠甲更硬,软肋不软。

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司