- +1

交出亏损大幅收窄的成绩,阿里影业却未能打动市场的心

6月9日,阿里影业发布了2020/2021财年业绩公告。

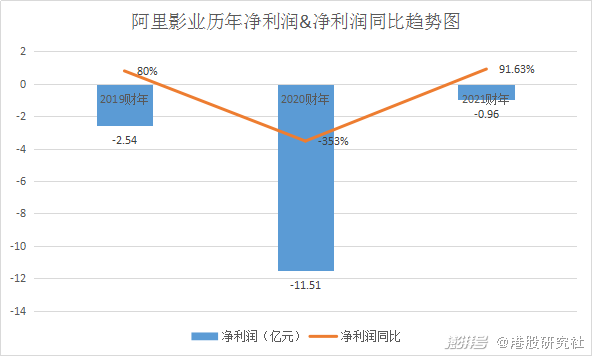

根据财报数据显示,截至2021年3月31日的12个月报告期内,阿里影业收入达28.59亿元,同比减少0.5%,归属于公司所有者亏损约9631.1万元,经调整EBITA首次扭亏为盈,报告期内实现盈利1.18亿元。

其实,早前阿里影业就已发布过盈利预告,预计3月止财政年度亏损将较上一年度的11.51亿人民币大幅减少不少于90%。

预告发布后第二天,港股阿里影业直线拉升,涨逾7%,而在6月9日发布业绩公告后,6月10日开盘,股价出现小幅下跌,市场反响平平,可见市场对今年阿里影业财报表现并不是那么的满意,那么,对于这一财年公司到底表现如何?市场回暖之下阿里影业又将打出什么样的牌?

影视行业复苏趋势加强,开源节流之下亏损大幅收窄

基本面看,本财年阿里影业营收出现小幅下滑,但在净利方面却给出了不小的惊喜,亏损大幅度的收窄,较上一年度同比减少91.6%。细究阿里影业亏损缩窄的原因,阿里影业全产业链业务营收增长也是其中原因之一。

在内容板块,贡献了一半的营收成绩,为公司的经济带来了不错的增量。如2021的春节档,阿里影业联合出品的《拆弹专家2》在国内多日获得票房冠军,累计票房达13亿,《刺杀小说家》累计票房破10亿,《新神榜:哪吒重生》也取得了4.56亿票房成绩。

科技领域方面,毛利较去年同期增长29%,阿里影业旗下已形成“灯塔”加“黑马”加“淘秀光影”宣发闭环,科技赋能之下为经济增加了更多的增长点。

而随着黑天鹅得以控制,市场大环境利好之下,行业开始复苏,年初的“史上最强春节档”为影视行业迎来了开门红,全国实现票房78.22亿元,观影人次达1.6亿,创下了中国影史春节档累计票房、人次新纪录。后面的清明档、五一档,和刚刚过去不久的520,都为影视行业创造了不错的成绩,市场回暖迹象明显。

根据今年多家公司披露的财报来看,光线传媒一季度实现营收2.4亿元,同比增5.98%,净利润1.98亿元,同比增573.14%。万达电影一季度实现营收41.21亿元,同比增228.44%,净利达5.24亿元。中国电影一季度营收12.59亿元,同比增387.18%,实现净利润1.44亿元。

显然,电影行业复苏给也阿里影业营收增长出力不少,而在本财年其在成本端的支出收窄也是亏损收窄的一个重要原因。

由于营运效率的提升,使得客户成本大幅减少,销售及市场费用大减近57%,短视频风潮之下,阿里影业抓住了这波风口,根据财报数据显示,“淘秀光影”报告期内合作热剧《司滕》,相关话题抖音播放量超40亿,签约和培养KOL已超300人,覆盖3亿粉丝,成为抖音TOP20MCN机构。

由此来看,在烧钱游戏大幅减少,营运方式转变之下,企业的亏损收窄也变得是情理之中的事情。

而在度过较为艰难的影视行业寒冬期,随着疫情得以控制,业务回暖之下,观众的观影需求爆发,影视公司也渐渐进入春天。

营收“主创”宣发,疫情“搅局”创收略显疲软

宣发业务一度是阿里影业的核心支柱,此前为阿里影业带来的业绩占比一度接近80%,但此次的宣发并没有表现出较好的成绩。

根据财报数据来看,平台票务及数智化业务等科技收入占11.27亿元,按年下跌30.3%。

究其背后原因,疫情的干扰,实体娱乐消费场景的限制,使得阿里影业线上票务业务收入大减,去年上半年电影市场关闭,直到暑期才渐渐开放,影视行业一度成为重灾区,这也是阿里影业本财年宣发业务业绩受阻最重要的原因。

与此,与淘票票形成票务平台两大寡头的猫眼,疫情期间并未一蹶不振,而是不断的更新和升级宣发产品,通过与微信在内的多平台合作,搭建媒体矩阵,多元化、创意性的宣发方式,及时抓住各平台流量红利,提升自身转化效果。

相关数据显示,2020年国庆档第5天,猫眼微信小程序用户突破3亿。截至今年3月,其覆盖微信、抖音、百度等多平台小程序生态,用户规模已突破4.5亿。

竞争对手在宣发领域不断发力,显然对阿里影业形成了一定的压力,财报数据也很好的说明了这点。

此外,如今大的影视公司都在减弱对淘票票、猫眼的依赖,开始做自己的宣发业务,目前万达、博纳、大地等影投、院线都有自己的线上、线下会员系统和票务平台,除可以享受低价票之外,还有会员专属座、卖品打折等特别优惠的活动,这对有长期观影习惯或离家较近固定的影院用户很有吸引力。

总的来说,财报显示上来看,宣发业务营收上虽出现大幅下滑,除市场经济环境外,销售及市场费用占比由35%降至15%,本身对宣发成本的缩减也是营收下滑的一大重要因素,营销费用降温,烧钱补贴降低之后,阿里影业的战略或正发生转变。

发力IP潮玩寻增长点,阿里影业回归内容还欠缺什么?

对于阿里影业来说,回归内容的声音一直挺高。

依据财报数据来看,阿里影业营收在内容分部上取得了14.25亿元收入,较以往人民币10.37亿元,增幅在37%,毛利人民币3.44亿元,与过往1.08亿元增220%。

内容作为阿里影业看重的业务,的确为营收增添了许多亮点,在20/21财年阿里影业出品和发行了25部影片,国产票房前20的影片中有15部贡献了超247亿票房,占据了观影票房的68%,其中的暑期、国庆、元旦、春节四大档期中,包揽了档期票房Top3影片的10席,贡献213亿票房,占档期票房92%。

同时根据业绩公告,集团打算未来持续布局全品类娱乐内容,提高电影、剧集等内容的生产能力同时扩大科技平台服务范围、探索IP衍生及商业化业务形态。

从以上维度来看,阿里影业正回归内容本身,推崇“内容为王”的理念一直没变,借助坚固的内容根基以打造良好的商业闭环,才能为后期的宣发、IP潮玩等业务提供更多的转化。

而从2021财年IP衍生业务数据来看,IP衍生及商业化业务实现利润1.61亿元,同比增长35%,其《乡爱》、《山河令》手办一经上线就成为了“新晋顶流”,分别以超30万只及超35万只的预售量成为了上半年现代、国风内容IP潮玩冠军。

趁热打铁,阿里影业设立全新潮玩品牌“锦鲤拿趣”,于5月13日将其天猫潮玩旗舰店正是命名为锦鲤拿趣旗舰店,主营IP潮玩。

由内容到IP潮玩,阿里影业的商业旋律紧跟Z世代,有机构预测,2021年我国仅IP授权玩具市场规模有望超250亿元,毫无疑问的是,中国电影衍生市场还是一片蓝海。

时下潮玩风气正盛,泡泡马特在年轻群体迅速出圈,刮起一阵盲盒旋风,估值一度超千亿,而早前迪斯尼成功将影视IP与乐园结合实现多种方式变现,阿里影业从内容到内容衍生品无疑是值得期待的。

但回观如今的经济环境,虽国内疫情得以控制,但仍有零星冒出,而国际上仍是一团乱,不太友好的市场环境对影视行业来说仍具有挑战,阿里影业内容板块进展未来面临的困难不小。

此外,IP潮玩虽处风口之上,但各路玩家涌入之后,竞争激烈,打造出圈不易,且后续能火爆多久也是值得思考的问题。

回看阿里影业的这份财报,营收出现小幅回落,但亏损有了大幅度的收窄,且经调整EBITA首次实现了盈利。具体细分来看,内容板块给了这次业绩一定的惊喜,支撑了阿里影业一半的营收,曾经的核心支柱宣发业务,这次却打了个盹儿,并未发挥应有水平,而带来一定想象力的IP潮玩,着实为经济提供了一定的增长点,即从基本面看本次业绩的表现还是值得肯定,然而从市场反应来看,略有下跌的股价表达了资本对这份财报的些许不满,阿里影业未来多元化道路或需更多的好故事。

本文源自:港股研究社,转载请注明版权

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司