- +1

风口之战、品类之争,会员店拼的是什么?

15世纪,封建贵族成立了各种类型的封闭式会员制俱乐部,以此彰显身份、区别平民百姓。随着社会发展和等级观念的变化,会员制俱乐部逐渐向平民开放,会员制也渗透到各行各业之中。

从俱乐部到社群,从单一的会员到付费会员,时代赋予了“会员”不同的色彩,而仓储会员店这一舶来品,也给中国消费者带来了更新的体验和更多的期待。

01 风起云涌

随消费结构而变化的零售业态经历了多个发展阶段,从全品类消费、便捷性消费到家庭式消费再到个性化消费,大而全、小而美的零售模式兴替更迭,购物中心、商业综合体、大型商超、仓储会员店、便利店、专卖店等多元发展,线上线下零售亦从割裂敌对走向融合共赢。

Costco是世界上第一家会员制的仓储式超市。5月27日最新财报显示,截至5月9日的一个季度中,总收入增长了21.5%,达到452.8亿美元,超过了市场预期的436.4亿美元,当属零售业里的佼佼者。

作为全球第五大零售企业,Costco也是美国第一大的连锁会员制仓储式量贩超市,它的入华之路顺风顺水。2019年8月,中国大陆Costco首店在上海开业,当天因人数爆满而被迫停业,其火爆程度愈发提振Costco在华发展信心。这意味着,仓储会员店畅快地被大众所接纳、熟知。

与Costco分庭抗礼的山姆会员店,则更早地进入了中国市场,这家老牌国际巨头1996年便在深圳开了中国首店,主要面向小企业以及需要大量采购的个人消费者。

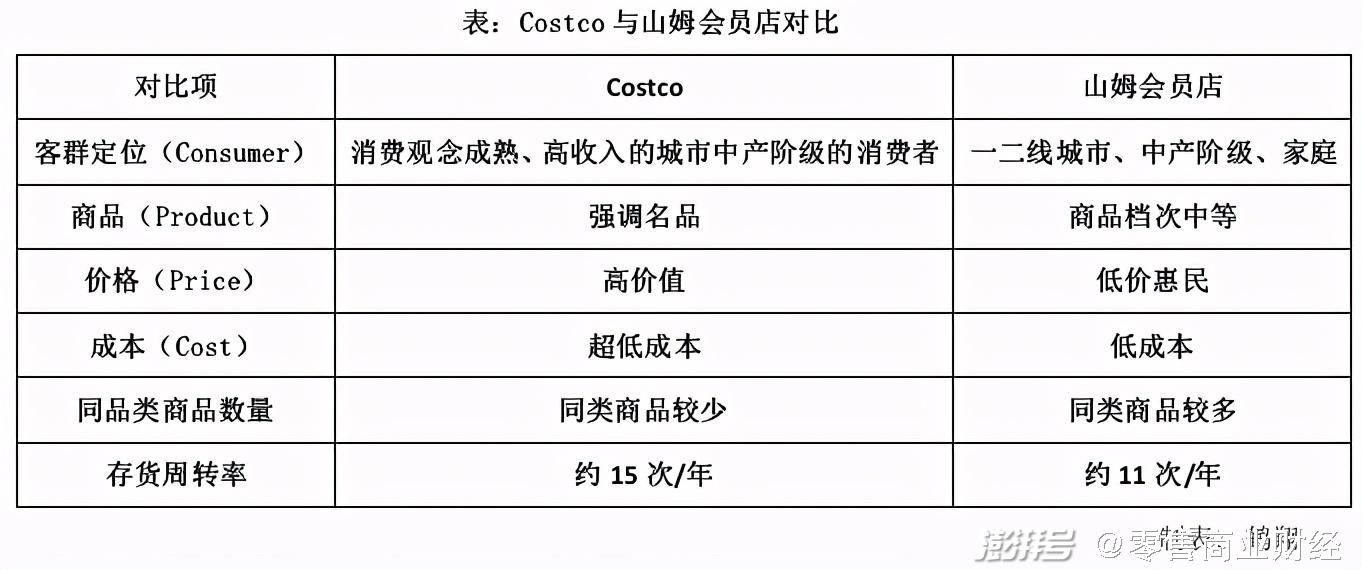

Costco与山姆会员店发展路线基本一致:规模庞大、低价高质,同时顾客每年都交会员费,两者的差异则具体如下表所示:

进入中国的前16年里,山姆只开了6家店。直到2020年,两家巨头都在中国步调优雅地做着本土化改良,缓步扩张。甚至当时行业里流行一种说法,做成一家会员店,需要3到7年。

中国企业盒马的进入,改变了会员店此前风平浪静的格局。

2020年10月1日,盒马首家X会员店在上海开业。当天也人员爆满,更重要的是,这家门店从前期筹划到开业,前后只用了4个月。互联网的基因和网红的属性,顿时拧紧了会员店行业节奏的发条。

一“马”动江湖。随后,网络上相继传出,Costco先后拿下上海浦东、苏州高新、深圳龙华,还与广州荔湾、杭州萧山、宁波、南京相继签约。要知道,Costco在全球共有809家分店,中国大陆仅有一家。

山姆方面也不再“佛系”,宣布预计2022年底,山姆将在中国拥有40-45家店。未来8年,门店数量增至100家。

谁也不甘掉队。第一梯队“造风者”往往是开拓创新者,拥有先行者红利。

至于“白手起家”的盒马,堪称国内会员店吃蟹第一人。

其实早有筹谋,2018年起,盒马就在上海试水“盒马X会员计划”,目前,上海市内的X会员数量超过50万,且用户黏性高,平均每月在X会员店超过两次复购。在北京,X会员的数量也接近50万。基于此,盒马X会员店在北京、上海拥有了扩张的“群众基础” 。

开店不到2个月,盒马X会员店就开始盈利,客单价达到1000元,单日收入最高超过1000万元。这样的数据意味着,“中国人自己的会员店”模式跑通,有着与国际巨头掰手腕的实力。

国内大型零售企业高管纷纷踏足上海,考察学习三家的模式,更有甚者边考察边挖人,会员店开始出现在各大零售企业高管的会议中。

盒马进入赛道,让国内仓储会员店持续升温。第一梯队加速开店,他们对于市场教育、业态标准的执行功不可没,对中国仓储会员店的发展也具有借鉴和指导作用。

追风者们纷纷布局这一千万级用户市场,仓储式会员店两大梯队玩家阵营逐步形成。第二梯队队伍日益壮大,行业竞争态势也愈发激烈。

第二梯队“追风者”,奉信“站在巨人的肩膀上不会错”。

眼见Costco、山姆会员店国内开花、盒马X会员店开始规模化复制,以永辉、苏宁家乐福、华联综超、物美、以及fudi等为代表的新兴玩家“心动”了,摩拳擦掌纷纷布局仓储会员店。

但他们有些盲目和模糊,苏宁家乐福强调会员店“不一定是仓储式”,橙心优选仓储量贩店、永辉仓储店则不收取会员费——不收会费也意味着他们并不会对会员负责。

传统商超转型之路颇有些打着本土化幌子,为大卖场披上会员制外衣的意味。

殊不知短暂的新鲜感很难从根本上挽救颓势,永辉超级物种的节节败退不正映射出“新零售”风口易追、生死却难卜的商业真相吗?

事实上,站在巨人的肩膀上并不等同于巨人,即使第一梯队玩家为后来者提供了信心与方向,但无法吃透会员店的本质、模式的核心,充其量只能算得上盲目的追风者,而并非弄潮儿。

02 八仙过海

“新零售之轮”理论认为,一个零售企业要想获得成功,必须把技术放在首位。技术发展提升所带来的成本控制能力、运营效率、营销手段、场景体验等的提升是企业前进发展的原动力。

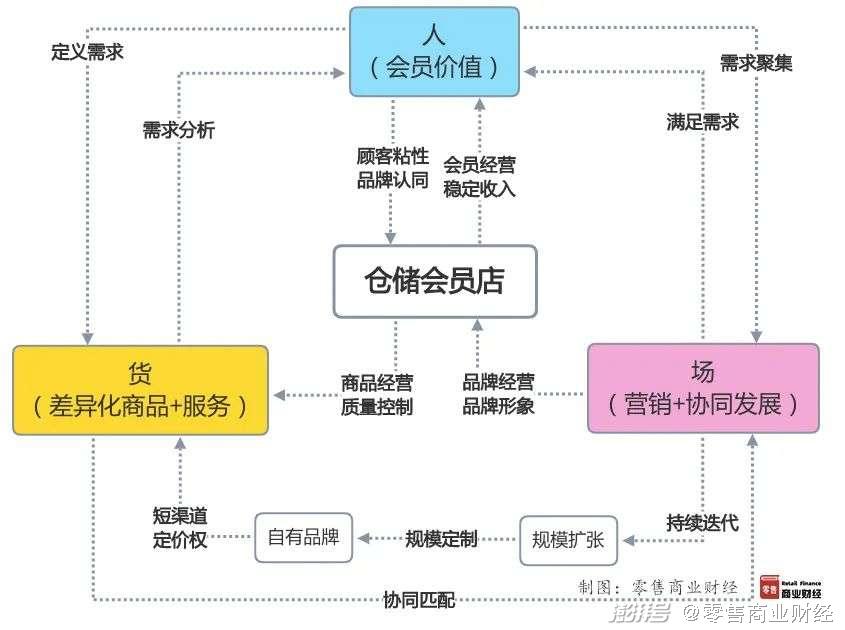

任何零售业态的发展离不开“人货场”三要素的构建,而会员店的核心是“会员”,经营好会员成为重中之重,“货”与“场”要围绕“人”的需求来做最优匹配。

从“人货场”的视角出发,零售企业如同八仙过海纷纷使出绝招,但实际上无不是在一套逻辑上变换着花样。

人——付费会员与极致服务(会员的价值)

在笔者看来,仓储会员店是洞察消费者需求,凝聚众多工厂,掌握上游制造,重新分配利润,为付费会员提供最具性价比优质商品的零售业态。

坚持向会员收取会费是一种与顾客结盟的好方式。付费会员制筛选与过滤出精准客群,帮助企业减少许多营运及管理成本的基础上,创造出更多价值回馈给会员。不可否认,仓储会员店主要利润来源就是会员费,会员费收入和公司净利润规模基本相等。

具体来看,Costco多年来将自己的顾客定位于消费观念成熟、高收入的城市中产阶级的消费者,从而形成了高端商品低价销售的细分市场。

定位上的差异错开了与山姆会员店的“正面硬刚”,山姆的客群包含三个关键词:一二线城市、中产阶级、家庭。再具体一些,是有生活品质追求的中产家庭。

精准的客群定位帮助Costco减少了与专卖店、便利店的竞争压力,也让其能更聚焦目标客群的极致服务,并一直保持较高的盈利率。

货——商品力与全球供应链(差异化商品)

普通会员与付费会员的不同在于,后者提高门槛的目的是为了给目标客群带去更多类型的会员权益,如差异化的高性价比商品、优享服务(如免运费、洗车、专享券等)。

高性价比商品是吸引会员高频消费的真正动因。如今,消费者“自我意识”提升,更加关注商品品质和特色,并且愿意为高品质、差异化产品付出一定的溢价。

那么,如何才能带来低价而非廉价的商品呢?答案很简答,严格的供应链管理。

据了解,Costco的产品销售毛利率一直长期保持14%以下。为了控制毛利率,SKU保持在4000种左右,让单个SKU采购量与供应商议价能力得到双提升。同时注重打造优质爆品,利用直采、买断等方法,最大限度在采购环节中控制成本。山姆利用采购规模和全球购供应链优势,可以将SK-II“神仙水”价格做到腰斩。盒马同样利用全球供应链,以海外直购的渠道让进口商品的过程减少4层中间商。

其次,独有的商品力体现在自有品牌的建设上。自有品牌是会员制超市“金字招牌”,Costco自有品牌Kirkland产品价格要比同类产品价格优惠至少20%,但却能保障质量相同或更优。山姆自有品牌“Member’s Mark”销售占比已经做到35%,盒马X会员店的自有品牌“盒马Max”占比近30%。自有商品成为区别于其他品牌的鲜活名片。

新中产崛起、老龄化加剧、Z时代来临,笔者认为中国会员店或许并非Costco定义的那样,历经本土化发展后,国内会员店也会因客群差异而展现出明显的个性化标签。

场——营销力与商业生态圈(协同发展)

在场景营销方面,Costco与山姆投入的力度逊色于盒马。盒马最重要的特点是互联网思维做零售,基于大数据分析实现供求匹配的精准营销,精准的用户画像让盒马在进行会员价值驱动盈利上游刃有余。

对于场的构建围绕目标客群和特有产品,在明确会员的差异化需求上,进行选品、产品开发、精准营销,打造一体化商业生态圈,从而实现供求最佳匹配,提高商品运营效率。

据观察,山姆、盒马在提供免费试吃服务上能够让消费者获得舒适的购物体验,试吃也是会员店的场景营销手段之一。试吃店的细致服务不会给人推销的压迫感,反而激活了消费欲望,在视觉、味觉的双重攻陷下,消费者流连忘返。Costco里还专门设置了照片打印店、验光配镜店、加油站、药店、助听器店和食品店。

时代在发展,会员店不在于大,而在于精,未来的会员店在面积上一定比现在小,在网点上比现在多,多个场景、线上线下的融合也必将成为大趋势,让会员店的业态不再“孤军作战”。

在这点上,与国际巨头相比,盒马做了突破。X会员的权益,也可以扩张至其分布在全国的300多家门店,平时可以高频买菜,周末可以去郊区的会员店低频囤货,形成场景的互补,这也是国内玩家可以学习借鉴的本土优势。

在为会员通过商品价值的同时,玩转跨界合作,满足生活多场景需求,并提供人无我有、人有我优的增值服务和生活解决方案。

03 因地制宜

诚如《吴越春秋·阖闾内传》所言:“夫筑城郭,立仓库,因地制宜,岂有天气之数以威邻国者乎?”会员店的探索,因地制宜、国产化成为国内零售企业能抓住的最大机会。

在中国,Costco、山姆仍是“混血儿”。近年来,这两大巨头的“中国化”尝试步履不停,在上海这片肥沃的创新零售新业态试验田中,作为会员店的先行者,其先进经验值得新进者学习,其“水土不服”也需直面。

瞬息万变的商业世界里,仓储会员店本质还是商品供应链的较量。老牌会员玩家沉淀数十年的市场经验、不断更新的商品体系是具有历史厚重感的。目前,沪生沪长的盒马选择稳中求进,而第二梯队玩家无论照搬Costco模式、还是复制盒马X会员店都意义不大,毕竟拿来主义、像素级复刻已不适合我国会员店的发展进程了。在中国,最懂中国人、最懂中国会员店的还是我们自己,而直系民生的零售业离不开对国人消费习惯、消费心理、城市发展、地域特色等方面最细微的洞察,消费升级一定是建立在“中国特色”的零售趋势上的。

只有走出自己的经营特色之路,才能在竞争中求得生存与发展。

面对国际国内双循环发展格局,在零售行业大变革大发展之际,仓储会员店如何做到“本土化”与“全球化”协同发展,根据自身定位和企业实际情况,做到与国际零售业比肩,需要在产品品质、服务质量、会员运营上多下功夫。而不是站在风口,戴帽子、讲故事、等风来。

04 结语:大浪淘沙

会员店在中国市场究竟有多大空间?据波士顿咨询(BCG)报告显示,中国拥有6700万的中高收入家庭。这些家庭是仓储会员店是准消费目标。

每每蛋糕香甜、风口兴起,便能引来众多资本争相涌入。他们的目标很明确:收割中国6700万中高收入阶层的流量和消费流水。但问题在于,资本游戏不该先甜后苦,在社交红利、消费者导向下,能否持续为会员们提供高附加值服务,会员的价值如何放大,还需要玩家们静心思考。

会员店在中国必然有三场战役,第一战是入场战,第二战是品类战,第三战是效率战。

做好仓储会员店并非易事,大浪淘沙之后,玩家谁还在场?目前看来,这条赛道上竞争中纷至沓来,但尚无王者。和“2015年会员店模式兴起但只过了一年纷纷折戟”一样,没有谁能轻易跑到终点。深修内功,谨慎入局方为上策。

作者 | 鹤翔 编辑 | 小京零 审核 | 王拓

新零售、新消费、新思维【零售商业财经】为全国零售高端商业群体提供商业资讯、洞察、趋势和思想。

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2025 上海东方报业有限公司