- +1

土地出让金巨变?城镇化与平台公司加速驶入“新赛道”

作者:中大咨询张鹏涛、郑素芬、李鹤

来源:中大商业评论(zhongdareview)

6月4日,财政部、自然资源部、税务总局、人民银行等四部门联合印发了《关于将国有土地使用权出让收入、矿产资源专项收入、海域使用金、无居民海岛使用金四项政府非税收入划转税务部门征收有关问题的通知(财综〔2021〕19号)》(以下简称《通知》),引发了业内人士对土地出让金去与留的大讨论。一时间,“乡村振兴转移说”、“房住不炒加码说”、“地方债务防范说”层出不穷,无论是何种解释,都将焦点集聚在土地财政与城镇化之上。

在过去近四十年的高速城镇化进程中,土地财政和平台公司是地方政府的两大关键抓手:土地政策作为“无形的手”为城镇化提供资金基础,平台公司作为“有形的手”,通过发债获取城市基础建设所需资金,进而依靠土地出让金返还偿还债务。中大咨询认为,尽管土地出让金“财改税”是一个持续、漫长的改革,但对城镇化和平台公司的发展来说,“土地财政不再是‘香饽饽’”这句话已经从“狼来了”变成“灰犀牛”了。

要深入解读土地出让金“财改税”对城镇化与平台公司的影响,首先要从“财改税”本身开始讲起……

一、土地出让金“财改税”为何一石激起千层浪?

地方政府过度依赖土地财政与中央管控全国系统性风险的再平衡,是土地出让金“财改税”的重要动因。

土地出让收入是地方政府性基金预算收入的重要组成部分,是地方政府推动城市建设、投资基础设施的重要资金来源和专项债的还款来源。土地财政会逐渐产生“成瘾性”,促使地方政府推高房价来提高卖地收入。

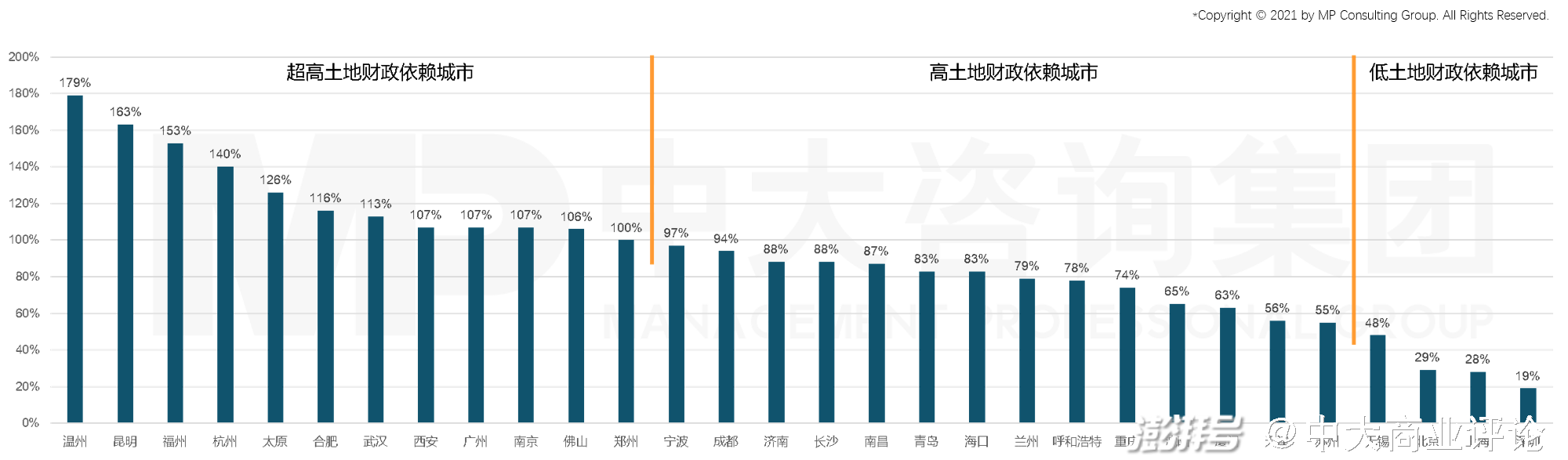

据统计,2021年1-4月全国卖地收入2.14万亿元,占地方一般公共预算收入的52%。30个典型城市中除无锡、北京、上海、深圳外,对土地财政依赖度均超过50%,最高接近180%。

图1 30个典型城市土地财政依赖度(来源:中大咨询)

注:土地财政依赖度=土地出让金/一般公共预算收入×100%

但是,在当前的财税体系下,卖地收入不归中央,系统性风险却要中央“接盘”。防范化解重大风险作为三大攻坚战之首,守住不发生系统性风险的底线仍是“十四五”时期的重要任务之一。关于土地出让金大讨论的根本,是地方政府乃至平台公司担心土地出让金收归中央,动摇土地财政生态,影响自身发展。

二、土地出让金“财改税”是否会影响土地财政生态?

判断土地出让金“财改税”是否会影响土地财政生态,需要关注两个核心:一是财政部门的管理职权是否改变,二是土地出让收入分成是否改变。

短期来看,当前政策尚未改变财政部门的管理职权、中央和地方政府的土地出让收入分成,影响较小。

1. 改了什么?——资金征收主体发生改变

《通知》规定,将由自然资源部门负责征收的国有土地使用权出让收入、矿产资源专项收入、海域使用金、无居民海岛使用金四项政府非税收入(以下简称“四项政府非税收入”),全部划转给税务部门负责征收。自然资源部(本级)按照规定负责征收的矿产资源专项收入、海域使用金、无居民海岛使用金,同步划转税务部门征收。

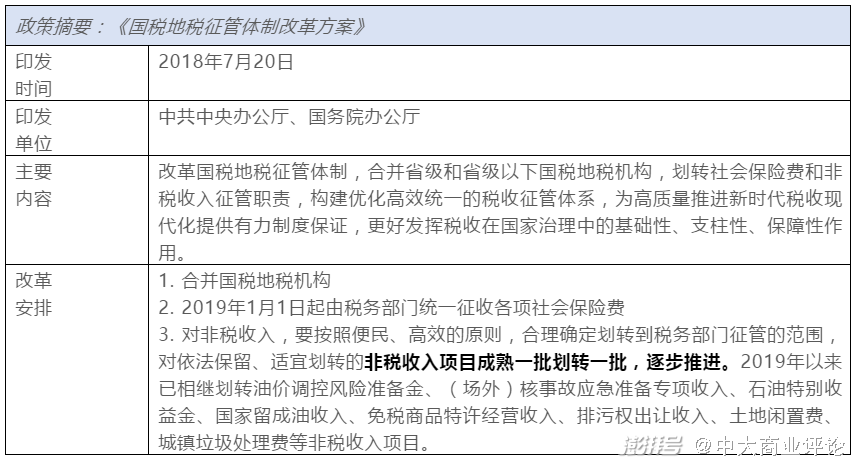

此次改革并非“平地一声炸雷”,而是2018年国税地税征管体制改革的延续和推进。根据改革方案安排,继国税地税机构合并、各项社会保险费改由税务部门统一征收后,对适宜划转的非税收入项目应成熟一批划转一批、逐步推进。

此次《通知》涉及的非税收入项目包括国有土地使用权出让收入(即土地出让金)这一重要的政府性基金预算收入。按照现行土地出让金征管政策,土地出让收支全额纳入基金预算管理,土地出让收入由财政部门负责征收管理,可由市、县国土资源管理部门负责具体征收。市、县资源管理部门与国有土地使用权受让人在签订土地出让合同时,应当明确约定该国有土地使用权受让人应当缴纳的土地出让收入具体数额、缴交地方国库的具体时限以及违约责任等内容,督促国有土地使用权受让人严格履行国有土地出让合同,确保将应缴国库的土地出让收入及时足额缴入地方国库。

图2 原土地出让金征收流程(来源:中大咨询)

《通知》规定税务部门应当商财政、自然资源、人民银行等部门逐项确定职责划转后的征缴流程,实现办事缴费“一门、一站、一次”办理,不断提高征管效率,降低征管成本;具体征缴流程可参照本通知附件流程图并结合当地实际研究确定;自然资源部门与使用权人签订出让、划拨等合同后,应当及时向税务部门和财政部门传递相关信息,确保征管信息实时共享;税务部门应会同财政、自然资源、人民银行等部门做好业务衔接和信息互联互通工作,并将计征、缴款等明细信息通过互联互通系统传递给财政、自然资源、人民银行等相关部门,确保征管信息实时共享,账目清晰无误。

过去尽管国务院、财政部等文件都明确土地出让金的征管部门是财政部门,但实际征收责任是落在市县自然资源部门身上的,由于征收手段、措施限制,自然资源部门只能通过督促、仲裁或诉讼方式催缴,土地出让收入欠缴、漏缴、缓缴、免缴时有发生,收缴不力还要承担责任。划转后,由税务部门统一征缴,税务部门征缴力度大,手段和措施丰富,有望加大征缴力度,有效提高征管效率,解决欠缴、缓缴问题,并且可即时掌握各级地方政府的土地出让情况,提高透明度和规范性,同时通过强化部门间的数据信息协调,有利于提高财政资源的统筹能力,也符合“税务管收钱、财政管花钱”收支两条线的改革思路。

图3 改革后土地出让金征缴流程(部分)(来源:中大咨询)

2. 什么没改?——央地资金分配格局未变

《通知》明确,四项政府非税收入的征收范围、对象、标准、减免、分成、使用、管理等政策,继续按照现行规定执行。此次划转是非税收入征管改革的一部分,只是改变了土地出让金的征收部门和具体征收流程,土地出让制度、土地供应组织实施、土地出让金归属和使用等并未发生变化。确立土地出让制度的《宪法》、《土地管理法》、《城市房地产管理法》等法律基础并未调整;土地出让等供地活动依然由市县自然资源部门按照规划、计划依法组织实施;土地价款确定的机制和路径不变,依然通过招标拍卖挂牌协议出让或划拨等确定;土地出让合同等用地协议依然由市县自然资源部门根据供地结果与用地者签署;不动产登记流程和标准也未发生变化。

因此,此次改革除了改变征收流程,土地出让活动、土地出让收支仍依照现行政策,全额纳入地方政府性基金预算管理,收入全额缴入地方国库,支出通过地方政府性基金预算安排。虽然未来政策导向仍存在较大不确定性,但至少短期内,相关核心制度仍然未变,可预警但不必恐慌。

3. 背后深意?——地方政府摆脱土地财政再加速

尽管短期内影响尚未见效,但是仍需关注一个酝酿许久的“变量”,即推动地方政府摆脱土地财政依赖,这或是本次土地出让金“财改税”背后的深意。

从长远看,随着土地出让金划转税务部门征收,将有利于中央统筹掌握地方土地收入的体量、支出等信息,对全国各地区土地出让收入进行统筹管理,遏制地方推高房价获取土地批租收益的自利动机。

长期而言,各地需要深刻洞察国有土地使用权出让收入的征收职责划转的背后深意,密切关注后续财政等管理部门的政策动向,关注是否会调整土地出让金使用的相关规则。地方政府应主动谋变求变转变,更加关注区域和城市的可持续发展和高质量发展,规范谨慎开展土地出让,推动“去土地财政化”转型,将更多精力投向科技创新、新兴产业、城市更新、综合治理等领域,开辟城镇化的“新赛道”。

在这些新的“赛道”上,作为“有形的手”,平台公司也将面临新的使命。

三、土地出让金“财改税”之下,平台公司有何变革?

平台公司作为地方城市建设的主力军,承担大量片区开发职能,当前土地出让收入返还仍是其营收和利润的重要来源。但是未来土地出让收入归税务部门征缴之后,客观上影响地方政府土地出让收入的规模和使用节奏,原有依赖土地出让收入返还的片区开发模式不可持续。

短期来看,如果地方政府还想要将土地出让收入返还到平台公司,则需要设立合理的政府性基金支出,并需要财政部门与税务部门协调,这将增加调配难度,压缩土地出让收入返还的操作空间。长期来看,不排除中央和地方政府进行土地出让收入分成,这将严重影响平台公司的收入和利润,进而影响其融资及偿债能力。

因此,中大咨询认为,此轮土地出让金“财改税”,势必会推动平台公司功能定位、开发模式、收益来源“三个转型”。

1. 功能定位:从任务型平台走向市场化企业

目前,市场普遍倾向认为,土地出让金“财改税”之后,央地资金结算将更加明晰、地方利用土地出让金撬动杠杆的空间将会更小。

基于这一判断,我们认为,这将进一步坚定平台类企业作为市场化、经营性主体的存在——也就是说,平台公司要从“有形的手”属性向企业属性回归。这里的“市场化经营性主体”有两个层次:第一个层次是理顺政企关系,土地出让金返还已经不再是平台公司的“现金奶牛”,需要推动地方政府与平台公司之间建立市场化的交易结算机制,通过城市和产业资源的注入逐步替代出让金返还。第二个层次是平台公司业务更新,大多数平台公司的资源禀赋在于建设,对于庞大的资源资产经营能力亟待提升,只有充分盘活这些资源资产,才能找到替代土地的营收来源。

2. 开发模式:ABO、TOD模式或成常态

由于原有依赖土地出让收入返还和土地收益分成的片区开发模式不可持续,除成本加成模式外,平台公司需要打通“片区开发、资源运营、产业升级”闭环的一二三级联动成为更优选择,ABO模式、TOD模式有望成为常态。

一方面,“做地、做房、做房东”将成常态,而且后两者的权重将逐步提升。打通一二三级开发,是平台公司应对土地出让金“财改税”短期影响、夯实自身发展基础的根本。

另一方面,多元化融资、替代性融资将如雨后春笋。多元化融资包括城市建设(或产业投资)基金、PPP、REITs等工具。替代性融资则是基于城市或产业资源产生的长期价值实现融资,其中TOD模式备受关注。

3. 收益来源:推动优质资源高效集中

做城市运营、做产业投资并非易事。但由于土地出让收入返还缺口对平台公司经营效益、现金流量产生的不利影响,平台类企业不得不面对开源节流的“倒逼”。

因此,整合优质经营性资产、金融资源,实现“片区+城市+产业+金融”多轮驱动成为了看得见的出路。其中,最基础的便是立足片区开发,面向整个城市,充分整合区域能源、城市物业、环保水务、文化旅游、智慧城市、停车场、充电桩等经营性资源,并着力推动优质业务上市,实现资产证券化。

进阶一步,则是加强产业园区运营服务,开展产业投资。依托产业园区,搭建产业发展平台,围绕产业链关键环节,通过招投联动、股权运作、基金投资等方式控股战略新兴产业领域优质企业或上市公司。

不论是基础抑或是进阶,商业模式与逻辑都是清晰的,但在落地时,平台公司需要通过培育引进专业人才、建立市场化经营机制来实现经营能力提升。

结 语

土地出让金划归税务部门征收,虽尚未改变央地资金分配格局,但背后的“三板斧”已经显现:

一是进一步优化地方债务结构,压缩地方政府对土地财政的依赖(而非消灭);

二是通过统一监管,加速土地出让金向关键领域的投入;

三是倒逼地方“造城运动”从量大无序向量质并重转变,从供给侧调控系统性风险,规避短期行为。

尽管改革的具体动作尚未展开,但中大咨询认为平台公司更应抓紧“十四五”窗口期,提前谋划功能定位、开发模式、收益来源“三个转型”,从土地价值的生产者真正转变为城市价值的创造者。

- - END - -

版权声明:本文为中大咨询原创文章,如需转载,请给小编(mpeditor)留言,否则作侵权处理,谢谢合作!

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司