- +1

激进扩张,高负债经营,股价大跌,居然之家的风险大不大?

原创 锐眼哥 财经锐眼 收录于话题#居然之家1#高负债1#激进扩张1

著名家居大卖场居然之家,最近似乎出了问题。

6月2日,居然之家(000785.SZ)突然暴跌,盘中一度跌停,收盘下跌9.4%。

股价暴跌,成交额也大的惊人,达到了2.18亿。最近一段时间,居然之家股票的单日成交额往往只有一两千万,所以2.18亿的成交额显得极为异常。

股价暴跌,到底什么原因?

那么,居然之家最近有没有什么新闻呢?

最近,居然之家接连发布三个公告,分别是:

《中信建投证券股份有限公司关于居然之家新零售集团股份有限公司非公开发行限售股解禁上市流通的核查意见》;

《居然之家:关于非公开发行限售股上市流通的提示性公告》,

《居然之家:关于股份回购进展的公告》。

笔者梳理这三个公告,主要有以下重点:

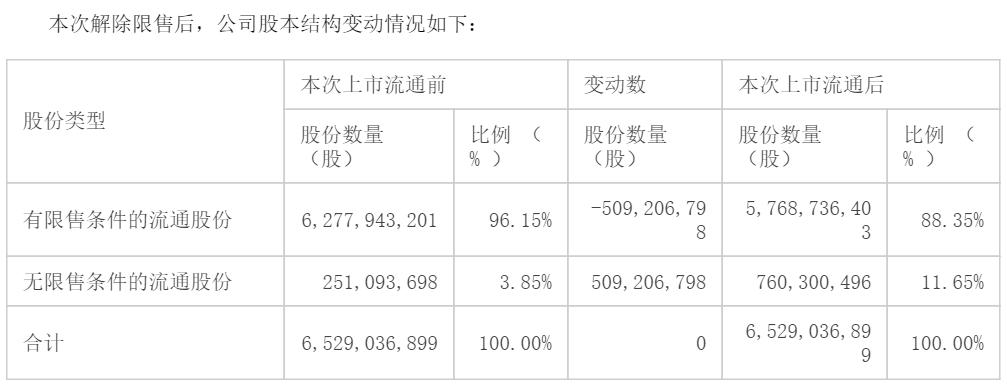

第一,2021年6月2日,股份数量为509,206,798股,占公司总股本的7.80%的限售股上市流通;

第二,截至2021年5月31日,居然之家通过回购专用证券账户以集中竞价交易方式回购公司股份11,120,076股,占公司截至2021年4月30日总股本6,529,036,899股的0.17%,最高成交价为7.88元/股,最低成交价为7.06元/股,成交总金额为81,517,771.31元(不含交易费用),已回购成交金额占公司拟回购金额上限40,000 万元的20.38%。

一边是回购,一边是限售股解禁,显然回购的利好消息没有起任何作用,限售股解禁的消息则是把股价砸的稀里哗啦。

业绩大幅下滑,对赌压力巨大

这家利好不涨利空猛跌的公司,是不是有什么问题呢?

居然之家是国内著名的家居大卖场,主营业务是家居产品零售、家装服务、家居建材超市、装修等泛家居业务。

与居然之家同行的著名公司有红星美凯龙、瑞典的宜家。

作为典型的线下卖场,居然之家受新冠疫情影响非常大,旗下卖场平均停业时间超过2个月,重点疫区卖场停业超过4个月。

就算是开业了,卖场经营受到居民小区封闭等影响,入户的家装施工业务也难以开展,因此2020年损失巨大。

公司2020年全年实现营业收入89.93亿元,同比下降2.56%;实现归母净利润13.63亿元,同比下降56.81%。

这个业绩,给居然之家带来了巨大压力。因为公司在上市时候,搞过业绩对赌。

2019年12月,居然之家在借壳武汉中商上市时,承诺2019-2021年实现扣非归母净利润分别不低于20.6亿元、24.2亿元以及27.2亿元。

当时可是签了《盈利预测补偿协议》和补充协议的。

2019年,居然之家扣非后净利润21.17亿,压线完成业绩对赌指标。

2020年,公司没完成对赌。

完不成对赌怎么办?居然之家决定“耍赖”。

居然之家会同业绩承诺对方公司,在2020年业绩数据经审计确定后,履行董事会、股东大会等必要程序,确定具体的业绩承诺调整方案。

不断借钱,不断扩张

按理来说,经营业绩大幅下滑之后,居然之家应该收缩战线保存实力才对,但公司却逆势扩张。

2020年底,居然之家公布千店连锁计划,要在2021年连锁店签约100+,全国门店5年内要超过1000家,10年内超过1500家。

要开店,必须有钱才行。

2020年底,居然之家现金流余额为74.43亿,2019年底为43.27亿。要知道,2020年居然之家受疫情冲击非常严重,净利润都大幅下滑了56%以上,那么现金流怎么突然多出来30多亿呢?

答案是2020年居然之家吸收投资收到的现金为35.73亿,而2019年这一金额仅有1.168亿。

这种不是主营业务(即销售商品,提供劳务)所带来的可能是一锤子买卖式的现金流爆发,能持续多久呢?

2021年一季度财报显示,居然之家吸收投资收到的现金这一栏仅有1880万,较2020年相去甚远,显然没能持续下去。

自己现金流不够,居然之家想到了“借鸡生蛋”。

5月19日和20日,居然之家分别同佳兆业浙江地产公司和保利(横琴)资本管理有限公司签署了合作框架协议,在涉及地产的资本运作方面,在商业综合体开发与商业运营领域展开合作。

和浙江佳兆业合作,是为了从老对手红星美凯龙的大本营华东地区抢份额,而跟保利(横琴)方面的合作,又是为了在华南市场打开局面。

时间再往前推,居然之家还申请了一大笔贷款。

3月10日,居然之家发布公告称,近期商业物业由于业务需求,向中国工商银行北京东城支行申请13.30亿元贷款,贷款期限为7年,家居连锁为该笔贷款的共同借贷人。

商业物业是居然之家全资子公司,而这一笔13.3亿的贷款就接近了居然之家2020年全年的净利润。

居然之家贷款的脚步停不下来,3月24日,居然之家发布关于子公司提供担保的公告,表示近期其子公司居然智能由于业务需要,向交通银行北京东三环支行申请2.00亿元的综合授信额度,家居连锁为提供连带责任保证担保。

股价不断下跌,经营模式不灵了?

随着时代的变迁,网购越来越盛行,线下家居大卖场这种模式,衰落是必然的,况且国内目前宜家的领先优势已经越来越大。居然之家干不过宜家,是明摆着的。

当然了,居然之家说自己贷款用在经营上,是一个正当的理由。

其实,居然之家敢于借钱,大胆借钱有着悠久的历史。高负债、高增长的发展模式是其最惯用的模式。

比如2017年,居然之家从银行新增借款为35.88亿元,2018年上半年,居然控股的短期借款、长期借款、应付债券合计超过108亿元。

靠着疯狂贷款,居然之家得以快速扩张,不过在线上购买家居越来越盛行的当下,在公司业绩不佳的情况下,居然之家还在借钱大肆扩张,这个策略到底是对是错,是否暗藏巨大风险,就值得探讨了。

这两年,居然之家跟某互联网巨头深度绑定之后,总是对外宣传“新零售”理念,不过资本市场并不买账,居然之家借壳之后,公司股价总体上呈现不断下跌的态势。

在漫漫阴跌之后,6月2日居然之家股价的暴跌,更像是限售股解禁之后坚决的出货所致。难道对公司知根知底的资金,不看好公司了?

结合业绩和股价来看,居然之家董事长汪林朋“借债快、开店快、资本运作快”的经营模式,似乎有些不灵了。

(以上是笔者个人观点,仅供参考,投资风险自担。)

原标题:《激进扩张,高负债经营,股价大跌!居然之家的风险大不大?》

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司