- +1

行业内卷,300亿美元的满帮被高估了吗?

©财经新知 原创

作者 | 马戎 编辑 | 向阳

货运平台正在集中进入IPO阶段。

5月14日和28日,货运平台福佑卡车和满帮分别向美国证券交易委员会递交招股说明书。在招股书中,福佑卡车将自身定位为“中国最大的技术驱动型公路货运平台”,而满帮则定位为“全球最大的数字货运平台”,据TechWeb报道,满帮上市后估值或高达300亿美元。

从行业趋势看,公路货运的体量和需求正明显承受压力。

2018年9月,我国颁布《推进运输结构调整三年行动计划(2018-2020年)》,旨在推动货运行业“公转铁、公转水”。从具体指标看,该计划要求全国铁路货运量增加11亿吨,水路货运量增加5亿吨,公路货运量减少4.4亿吨。

货运行业的转型,叠加运力过剩,货源不足等因素,令公路货运价格上涨乏力。交通运输部数据显示,去年5月6日高速公路恢复收费后,我国整车运输价格同比下降5%,大宗货物运价同比下降4%。据全现在报道,自疫情解封后,有货运司机的报酬从每公里4元以上逐步下降至1至2元。

对货运平台来说,供需不平衡矛盾下低迷的货运价格,意味着更庞大的增长压力。在货主端,平台的议价能力难以提升;在运力端,收入走低的货运司机更难支撑保险、信贷等运后市场。这一矛盾可能影响上市后的股价表现。

| 抽佣争议

从业务结构看,满帮业务主要为货运匹配的经纪收入、会员收入以及附加的信贷、保险等增值服务。

2021年第一季度,满帮实现了8.6亿人民币营收额和1.13亿净利润,营收同比增幅高达129.7%。其中,货运匹配收入从去年同期的3.027亿元增长至6.952亿元,其中包括4.46亿元货运经纪收入,1.63亿元会员收入、0.85亿佣金收入;增值服务方面,满帮一季度营收额为1.72亿元。

从业务增速看,相比疫情暴发的去年一季度,满帮增值服务收入增速仅为26.5%,会员收入为43.9%,较高的营收增长主要来源于去年8月新增的抽佣收入,以及高达135.9%的服务费收入增长。这使满帮在2020年实现经营性现金流转正,2019年,满帮实现经营性现金流-9.2亿元,2020年为5.7亿元。

从业务数据看,受新冠疫情复苏的影响,2021年第一季度,满帮业务快速复苏,其中月活客户数从73万增长至122万,订单量从820万增至2210万。从GTV口径看,2020年满帮GTV达到1738亿元,约占我国货运平台总量的64%,其中司机数为280万,约占国内中重型卡车司机的20%。

但满帮的货币化进程引发了普遍争议。以司机会员费为例,2018年1月,满帮集团按年收取会员费,并与发货数挂钩的截图在司机群体中流传,满帮集团不得不做出澄清,称基础会员收费只针对货主,在司机侧无收费计划。

但在去年8月,满帮再次推出面向司机的快车产品,向优质司机收取1000元押金,并提供提前一分钟抢单、认证标签、快车车贴功能。满帮方面表示,该押金可退,退出司机需等待90天以上才能再次加入快车。

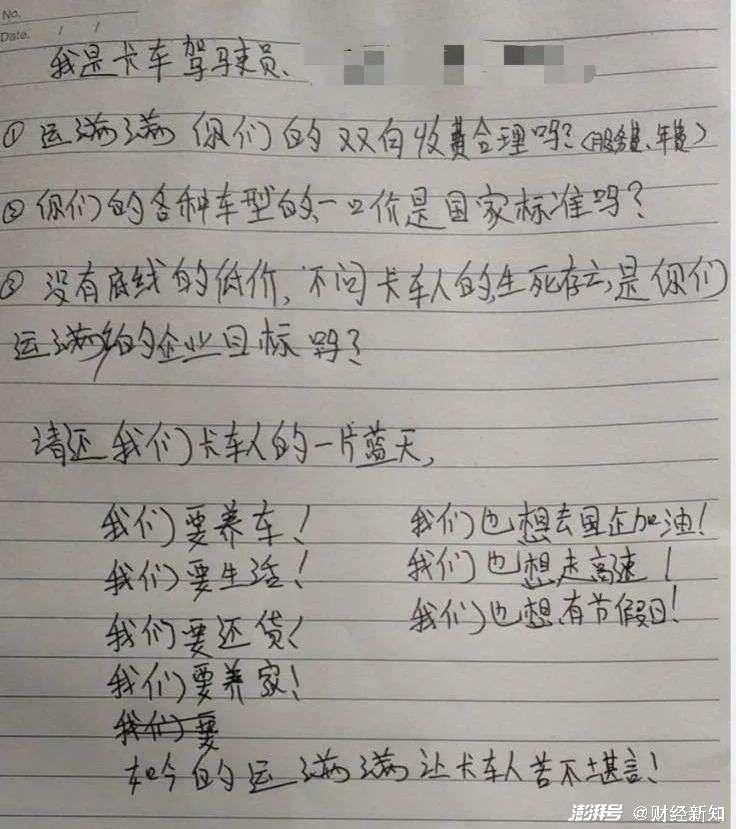

然而,在同一时间点,对司机施加快车押金外加每单抽佣的动作,使货运司机对满帮的印象骤降。据《浙商》杂志报道,有货运司机反馈,在上交1000元快车押金后,司机仍需面对每单10元至几十元的技术服务费。

有卡车之家论坛用户表示,运满满看似减少了司机空驶率,并降低了接单门槛,但增大了行业内运力过剩的矛盾。在传统货站模式下,同一单发货信息只有少数司机知道,而运满满的订单有更多背负车贷压力的司机愿意让利竞争,则导致平台整体的运费下跌。

抖音用户吐槽姐整理的卡车司机反馈显示,司机普遍对满帮的抽佣动作表示不满,此外对满帮提供的购车参考价、货运订单价标准也多有质疑。

如果从其它平台型企业的发展历程看,美团骑手在平台掌握较高市场份额后,同样面临补贴萎缩及平台抽佣提高问题。然而在货运市场,随着货运运费走低,满帮抽佣面临的压力更大。

| 垄断疑云

招股书显示,2011年和2013年,货车帮和运满满分别通过QQ和微信提供货运匹配服务,并在2014年左右开启移动化进程。

早在合并以前,双方估值均已超过10亿美元,市场份额位居货运平台行业前两位,并通过补贴战等各类手段恶性竞争。据虎嗅网报道,2016年货车帮向警方报案称,运满满曾对货车帮用户使用“呼死你”进行骚扰辱骂。货车帮也曾研发偷货软件,非法入侵运满满系统窃取货源信息6000余万条。

2017年11月,在运满满天使投资人王刚的撮合下,运满满CEO张晖及货车帮CEO罗鹏同意合并,并在合并后的满帮集团中分列联席总裁。在产品侧,货车帮和运满满的品牌被保留下来。合并仅6个月后,满帮集团便完成来自软银、谷歌等知名机构的19亿美元融资。

在此之前,满帮一度承诺平台永不收费,且向司机提供大量补贴。而合并带来市场话语权牢固后,满帮的货主会员制、司机快车以及订单抽佣等产品接踵而来。

从市场份额看,合并后的满帮占据了较高的市场份额。尽管如此,满帮集团仍然否认垄断行为,在给《浙商》杂志的反馈中,满帮集团表示,用户可自主选择软件及功能使用;运价会受到车型、季节、政策、经济景气指数等多个因素影响,而满帮作为信息匹配平台不具有定价权,也无力压低运价;满帮并不向司机收取费用,也未自建车队。

满帮提供的数据显示,平台认证司机仅占全国3000万货运司机的30%左右,此外,满帮只针对长途干线运输和即时物流市场,而全国公路货运市场以合同物流为主,满帮的份额占比较小,不构成垄断。

然而,只针对长途干线和即时物流市场的言论被满帮快速推翻。2020年11月,满帮完成软银、红杉等机构的17亿美元融资后,迅速进军同城货运市场,与货拉拉形成竞争关系。

从抽佣比率看,招股书数据显示,2021年3月,满帮向60个城市抽取佣金,GTV总量为86亿元,佣金总额为4660万元,即抽佣比例为0.54%。

与此相比,此前美团的平台服务费抽佣比率约为20%,满帮的抽佣显然还在起步阶段,随着平台上市进程,其货币化或将进一步提速。

| 内卷困境

满帮集团无力抑制司机间恶性竞价的问题,正在为竞争对手挖角埋下隐患。

相比此前递交招股说明书的福佑卡车,两家平台分属合同物流和即时物流市场,其中一项重要分歧是,对接大型客户为主的福佑卡车使用机器报价,对货运司机提供一口价,而满帮依赖托运方与承运方的自主议价。据全现在报道,有开出低价的满帮托运方对司机表示,自己也承认运费偏低,但“你不跑别人会跑,我肯定不选贵的。”

这与两家平台的定位有关,福佑卡车主要服务于大客户,100%平台定价有助于稳定定价体系,从而吸引客户订单;而满帮客户更多元化,在运力过剩的背景下,自主议价有利于压低平台整体价格,间接强化平台对客户的吸引力。

然而对于满帮平台来说,这种红利也有代价。

在运力过剩,司机过度竞争的环境下,大量司机面临偿还购车贷款的压力,对于ETC、加油、金融、保险等满帮提供的增值服务,越来越表现出无力承担的特点。社交媒体上有大量货运司机表示,为了承受托运方开出的越来越低的运费,不得不将走高速公路的原路线改为走国道。也有司机表示,已退还货车,另寻出路。

2021年一季度,满帮增值服务取得正向同比增速,受益于去年同期的新冠疫情冲击。而在整个2020年,满帮的增值服务营收增速反而下降了9.9%。

2014年阿里巴巴上市时,曾因40%左右的净利润率,以及70%左右的超高毛利率被质疑为过度侵占行业利润。此后拼多多背靠中小卖家的崛起,恰恰表明阿里巴巴的高额利润透支了自身市场份额的稳定。

而满帮似乎在重演这一历史,根据招股说明书表述,满帮仍处于货币化的初级阶段,但其2020年的25.8亿元营收额中,毛利率仍然高达49%,净利率为10.89%。与此对应的,是司机群体内普遍对于运费下降、收入降低的抱怨情绪。在黑猫投诉平台,有关运满满的投诉多达696条,其中相当一部分为司机对平台服务费等项目的质疑。

今年4月30日,满帮与货拉拉受到监管部门约谈,涉及问题包括定价机制不合理、运营规则不公平等。5月20日,满帮集团公开整改结果,包括呼吁稳定货运价格,绝不操纵市场价格,不诱导以回程货价格竞价,且提供“运费必追”、“放空必赔”、“定金必保”等保障措施。而这也呼应了平台内货车司机的诉求——像出租车行业一样规定一个起步价,避免平台的内卷让所有人都陷入死局。

竭泽而渔,岂不获得?而明年无鱼。满帮曾自我开脱称“运费下降是社会性难题,满帮不具有定价权”。而面对平台内的卷王横行,满帮有必要在追求货币化进程的同时设法保障司机权益,否则司机成规模流失后,平台的佣金及增值服务货币化也将成为幻梦。

| 300亿美元是否高估?

满帮选择美股上市,原因之一是美股市场拥有满帮的对标企业,即罗宾逊全球物流和优步。前者是拥有超过100年历史的轻资产物流供应商,而后者是全球首家网约车企业。

从PS来看,罗宾逊全球物流2020年营收额为153.09亿美元,市值为129亿美元,PS为0.84倍;优步2020年实现营收111.39亿美元,市值为951.4亿美元,PS为8.54倍。相较之下,满帮2020年营收额为25.8亿美元,按照300亿美元估值计算,PS为11.62倍,甚至超过优步。

如果从GTV增速看,2020年,满帮集团的GTV是1738亿元,而2019年GTV并未披露。而2021年一季度GTV增速尽管高达108%,但因疫情缘故不具备可比性。从营收增速看,满帮2019年营收为24.7亿元,2020年营收25.8亿元,营收增速仅为4.45%,但净利润从-9281万元扭转至2.81亿元。

相比之下,优步2020年因疫情冲击,营收同比下降14.32%,但外卖业务增速显著,且2019年整体营收同比增幅为24.6%。

此外,优步坐拥庞大的出海业务,截至今年一季度,优步的美国本土营收占比仅为63.69%,其外卖等第二曲线业务在海外市场有较好的增长空间。

相比之下,尽管在2018年完成E轮融资后,满帮投资人王刚曾表示公司将进军新能源、无人驾驶、国际化等领域,但截至目前,满帮的出海动作不多。2019年11月,满帮完成对巴西车货匹配平台TRUCKPAD TECNOLOGIA E LOGÍSTICA S.A.的战略投资,但出海效果如何尚需数据证实。

此外在业务模式上,满帮也未完成以金融为主导的收入结构优化目标。2020年,满帮的贵阳公共事务负责人赵强曾在接受西班牙柯尔比萨通讯社采访时表示,满帮的新增业务包括与卡车制造商合作的定制车,全国范围内1000个以上的货车司机服务区,以及通过掌握的卡车司机数据作为担保,为他们申请贷款。赵强表示,未来满帮的收入来源将主要依赖于金融服务业。

如今,随着公路干线物流运费持续走低,货运司机的收入陷入低迷,满帮的金融服务梦变得更加遥远。其增值服务在2020年呈现萎缩,在定制车及司机服务领域,在社交媒体有大量司机发帖表示,服务区及定制车价格偏高,考虑到将背负的车贷压力,不少司机选择敬而远之。

整个2020年,满帮通过业务扩张为IPO铺路,包括实行订单抽佣,进入同城货运市场等,试图向资本市场讲述更庞大的故事。但满帮的劣势也十分明显——除货运匹配业务外,尚缺乏有说服力的第二曲线业务。在满帮找到二次创业能力之前,维持超越优步的估值水平恐非易事。

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2025 上海东方报业有限公司