- +1

净利润最多2%,“杭州一哥”滨江集团在刀尖上“跳舞”

雷达财经出品 文|李亦辉 编|深海

“公司融资成本低,品牌影响大,在公司团队精干高效管理下,努力做到1%-2%的净利润水平。”在滨江集团举行的2020年度业绩网上说明会上,有投资者向公司董事长戚金兴询问杭州集中推地中,滨江集团拍下的几块地,净利润能有几个点时,得到这样的回答。

戚金兴的上述回复揭开了房地产行业当前“赚钱难”真相。据中信建投研报,近期集中供地的重庆、无锡、杭州、北京的地货比在60%以上,其中,杭州地区的各项目平均隐含毛利率则在12.8%,无锡的为17.4%,重庆仅为6.7%。

如此“薄利”之下,不少房企为何还要拼命去抢地?有华南房企内部人士认为,为了有米下锅,一些区域性房企明知道没多少赚头,也要抓住一年三次的集中供地机会补库存,只为“有活干”。

对“杭州地产一哥”滨江集团而言,杭州更是其不可轻易放弃的大本营,2020年该地区为公司贡献了38.23%的收入。

但有行业人士担忧,牺牲利润短期保持住了市场规模,长期而言,“增收不增利”容易让公司走上举债扩张之路,考验着管理层的运营能力。

净利润水平仅1%-2%

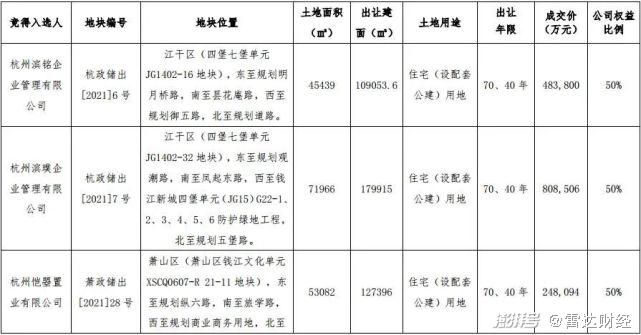

此次网上业绩会,戚金兴提到的地块,来源于杭州今年首次集中供地。

5月7日,杭州市萧山区土地开拍,滨江集团共摘得五块土地。其中,滨江与融信联合体斩获了4宗地块,总价172.5亿元;同时,滨江集团也单独拿下1宗,总价10.07亿元。

上述权益拿地总价96.4亿元,平均拿地成本高达3.5万元/平方米,而其他诸如融信、融创整体拿地价则在2.6万元/平方米以下。有媒体计算发现,如果算上配建和自持成本后,实际地价约5.37万元/平米,对比6万元/平米销售限价,盈利空间十分有限。

针对公告中提及的位于钱江新区的两宗四堡七堡单元纯住宅地块,有行业人士算过一笔账,称地块在在新房限价的情况下,自持比例5%左右的时候能实现开发商资金平衡。而滨江、融创联合体拿下的多块地块自持比例高达17%。

据了解,杭州集中供地采取“双限+竞自持”的出让模式,除限地价、限房价外,房企还需自持一定比例的商品房。根据规定,土地价格超过竞拍文件上限,采取竞报自持比例;自持部分不得销售、转让,仅能对外出租。

一般来说,越热门的地块,自持比例被抬高的可能性也就越大。克而瑞数据显示,杭州2018-2020年土拍平均自持比例分别为3.5%、1.6%、1.6%,本次集中出让总体自持率9.2%,明显提升。

过高的自持比例无疑会极大提高开发成本,压缩项目利润空间。实际上,随着杭州土拍走向“限价+自持”的标配,项目低利润率成了常态。

有数据统计,2019年下半年杭州限房价宅地整体利润率仍在7.8%左右,2020年上半年下降至5.66%,下半年开始则已有不少宅地的利润率不到3%。

在整个地产行业里,盈利走低也已经是公开秘密。亿翰智库统计显示,截至2020年,其跟踪的50家典型房企的平均净利润率为11.6%,较2019年降低2.3个百分点,有37家企业净利润率下滑;净利润在10%及以上的共计28家,较2019年减少9家。

同期,50家房企平均毛利润率为24.7%,较2019年同期降低5.1个百分点,47家房企的毛利润率下滑。

“房地产开发毛利率下滑,主要和近年来地价占房价比例提高有关。”行业老大万科在一季报中坦承。

朗诗地产董事会主席田明向表示,此前,房地产行业通过土地升值房价上涨,来收获较高的利润率,而目前由于土地价格较高,房价调控限制等原因,房地产行业毛利率下降。

同策研究院资深分析师肖云祥则认为,房地产行业利润率下行是多方因素造成的。首先,房企目前结转的项目,大多是在一两年前拿地成本较高的项目;同时,近年来房企融资成本进一步提升;各主要城市执行严格的限价措施,自然导致房企盈利能力下滑。

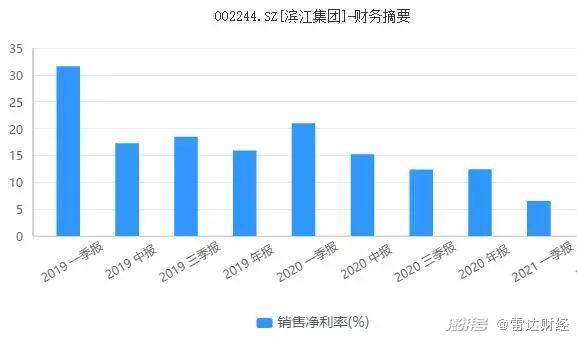

历史数据显示,滨江集团近年净利润率也呈逐渐下滑之势。2019年一季度, 滨江集团净利率超过30%,全年下来为16%左右;2020年一季度净利率为21%左右,2020全年进一步下降至12%;2021年一季度,净利率只剩下6.53% 。

去年年底的媒体交流会上,戚金兴针曾对媒体表示,“从现状情况看,滨江利润率仅有5%,不过,5%还算高的了,其他兄弟单位可能还达不到这个数字”。

一位地产资深人士分析,新拿地块或进一步压缩滨江集团的盈利空间,该地块能贡献一定销售额,但很难实现利润转化。

“杭州一哥”的本土保卫战

对滨江集团而言,净利率仅有1-2%,为何还要拿地?答案在于,杭州对于滨江集团意义非凡。

作为老牌浙系房企,2007年以前,滨江一直在大本营杭州开展业务,相继推出了金色海岸、热带景观园林小区等热销项目,凭借在市区的优质土储获得了迅速发展。

2019年,滨江集团成功突破千亿元,但公司营收、销售额均依赖于杭州地区。资料显示,2016至2020年间,杭州实现的营业收入占滨江房地产业务总营收的比重分别为79.51%、94.63%、91.50%、59.34%和38.23%。

2020年年报显示,滨江集团全年销售额1363.6亿元,同比增长21.7%,位列克而瑞全国房企排行榜第27名,荣获杭州房企销售冠军;权益销售700亿元,同比增长65.6%。此外,据公司披露,2020年的主要并表销售项目中,仅杭州一处就贡献了62.88%的销售份额,浙江省内其他城市销售额占比32.87%。

中指研究院数据显示,2021年1-4月份,杭州房地产企业销售额第一位为滨江集团,销售额358亿元,超过排第二的绿城中国2倍以上。

显然,杭州对滨江集团的重要性不言而喻,以至于哪怕不赚钱也不敢丢掉。因为土储是地产公司的“生命线”,一旦在大本营杭州拿不到地,公司的规模就会快速萎缩。

而在土储分布上,滨江集团重仓杭州特征明显。截至2020年末,滨江集团土地储备可售货值约2800亿元,其中杭州占比65%。

2021年,滨江集团销售目标是1500亿元。目标新增30幅以上土地,其中杭州拿地比例50%,浙江省内杭州外25%,浙江省外25%。

地产分析师严跃认为,杭州是滨江集团大本营,滨江集团要稳住基本盘。对于房企而言,不愿看见过低的盈利,但充足的现金流更重要,只要能覆盖成本就可以做。

中国指数研究院企业事业部常务副总经理、浙江分院研究总监高院生认为,不少企业冒着低利润甚至亏损的风险去拿地,一方面说明杭州市场被看好;另一方面,企业如果没有后续可开发的土储资源,现有团队也将面临解散的境况,而许多企业也“必须要在这个城市有声音”。

某房企管理层更直言,不赚钱,地也要拿,不然谁养这一帮人?

除此之外,随着政策调控的持续,众多大型房企目光重回一二线以及长三角等去化较快的发达地区,这让“杭州地产一哥”滨江集团感受到了经营压力。有评论称,滨江集团此番高价拿地,与其说是“进攻”,不如说是战略性的“防御”。

有声音认为,如此冒风险拿低利润率的土地,规模是有了,却不带来利润,势必抬升房企的杠杆,经营风险也加大。对于抗风险能力较弱的区域性房企而言,长期卖房子“不赚钱”,就要警惕积累债务的风险。

浙江省外发展踩坑

省外发展遭遇不顺,或是滨江选择重回杭州“抢地”的原因之一。

2015年开始,滨江集团开启了进军一线的尝试,上海为一线扩张的第一站,深圳是第二站。

首次进入深圳市场,滨江集团通过与深圳安远控股达成合作,共同出资2000万元成立合资公司深圳滨安,由滨江集团持股70%、安远控股持股30%,共同开发深圳旧改项目龙华区安丰工业区地块。

不料2017年,深圳出台政策明令规定严禁商业研发用房改公寓,导致安丰项目两年时间仍没办完前期项目审批手续。

另外,合作方曾被外界称为“行贿状元”的安远控股实控人陈族远涉腐败大案,并因贿赂罪被判处有期徒刑4年,该项目也于2018年终止。

2020年报显示,上述双方发生了持续多时的法律纠纷,滨江集团先后11.6亿元的投入的预计可收回4.36亿元,计提坏账准备7.24亿元。

除了深圳踩雷,还有与上海地产公司中崇集团的合作。2016年底,滨江集团以7.89亿元收购中崇集团子公司崇滨建设持有的上海湘府花园项目10%股权,并成立合资公司中崇滨江、浙银上海湘府城建共同开发。

然而随着中崇集团陷入流动性危机,湘府花园搁浅。2020年9月经仲裁,滨江集团对中崇集团、中崇滨江、浙银上海湘府三家合作方享有本息合计9.5亿元债权,但公司同时指出,资金回收具有不确定性。

注:本文是雷达财经(ID:leidacj)原创。未经授权,禁止转载。

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2025 上海东方报业有限公司