- +1

孙志鹏博士:金融科技飞速发展,从业者如何应对挑战?

孙志鹏 博士 Dr. Zhi Peng Sun

港大ICB客席讲师,美国哥伦比亚大学博士,CFA持证人,北京市CFA协会理事

楼下的银行换了又换,到柜台办业务的多是大叔大妈、ATM机逐年减少。传统金融行业将在金融科技的冲击下步履维艰,渐趋边缘化?还是利用其自身优势,整合新兴的金融科技,实现涅槃重生?这不仅关乎金融行业发展的前景,也将对金融行业从业者的职业发展,乃至整个经济体的重构产生重要影响。

港大ICB客席讲师、美国哥伦比亚大学博士、金融科技专家孙志鹏博士为大家带来“金融行业的数字化时代”主题分享,从金融科技框架、银行业务平台化、区块链、数字人民币四个方面为我们深入分析银行、货币和未来时代的发展。

金融数字背景下的银行

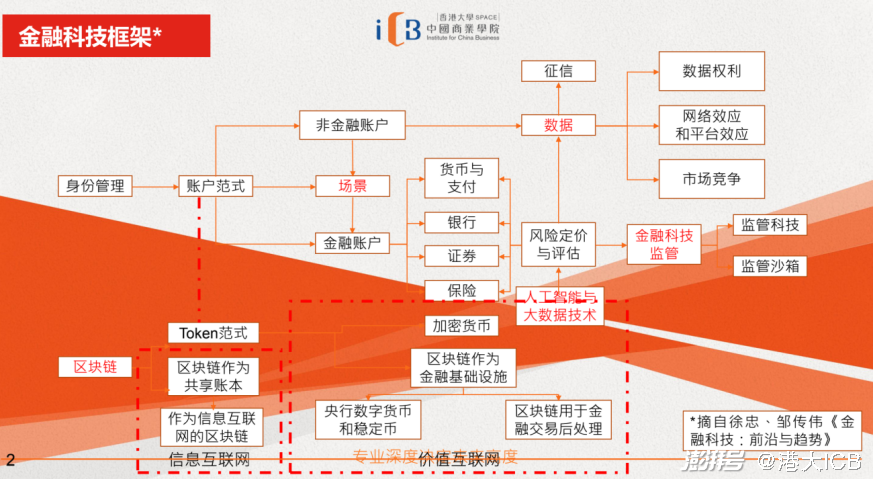

《金融科技:前沿与趋势》一书中介绍到,银行本身就是在整个金融科技的框架中最中间,最核心的位置。

十年前、五年前一些基本上、或者主要由商业银行来执行和完成的工作,现在变成了由银行和第三方机构组成的业务链条、业务网络来共同完成。这就是所谓的银行业务平台化。

支付是一个例子,支付以前都是银行里的功能,但是现在其实我们都在使用支付宝和微信;另外一个例子是消费贷款,个人的消费金融,这一部分是互联网公司、一些金融科技公司介入最多的,也是介入比较深的一个领域。

在这样的金融数字背景之下,如何定义一家银行呢?

银行的核心功能有三个:货币创造、期限转换和信贷受托监管。

1、货币创造

货币创造跟二级的银行体系有关。因为商业银行的实质是一种特许业务,它是由中央银行特许的一种金融业务。有了特许才能在央行开立准备金账户,如果从金融体系来讲,才能执行货币创造的功能。

2、期限转换

期限转换简单的说就是借短放长,就是一个期限错配。

对于商业银行来讲,存款其实是它的负债。存款的平均期限大概是半年左右,但是商业银行的贷款期限常规的三年五年,房贷最长可达三十年。所以它的期限肯定是错配的,期限的错配是商业银行的另外一个核心功能,或者我们称之为叫期限的转换。

现在有一些网络小贷公司,通过资产证券化的形式,在一定程度上实现了期限转换。资产证券化,简单的说就是放了贷款之后,即把贷款划给资产池中,并进行证券化。变成证券之后,其他的一些商业机构,包括银行、证券公司、经济公司可以来投资,这样就可以滚动起来,实现十几倍,甚至是几十倍的杠杆。

但这个模式,跟银行的期限转换比,有一种天然的或者是内在的不稳定性,是需要有央行提供安全网,才能保证整个体系的稳定。所以在2008年的时候,美国历史上最早的一个货币基金公司就是因为这个危机倒台了。

3、信贷和受托监管

最后一项是信贷和受托监督,这一部分相当程度已经平台化了。

未来趋势——数字货币

2019年的11月份,中共中央政治局集体学习区块链科技,而且在之后会议的公报中,把区块链说为我们实现科技突破的一个非常重要的方向。

为什么区块链被提到这样的一个高度?

区块链利用加密签名、非对称加密技术,共识算法,哈希散列、p2p网络等等技术创造信任,实现价值的点到点的传递,是一个有相当技术含量的金融科技的领域。

基于加密货币的金融体系和我们现在的金融体系,最大的区别:

第一个,帐户范式,现代的金融体系是基于帐户,而帐户天然是实名制的。你在任何一个国家的金融机构里开设帐户,都需要证明身份。而token天然是匿名的,因为token对应的其实是一个网络的地址,你只要掌握这个地址,你就拥有这个地址里存在的对应的资产,或者对应的token。

第二个,基于token发明的这些加密货币,可以实现在去信任的情况下,价值在点对点之间的传递,比如数字人民币。

什么是数字人民币?

数字人民币是由中国人民银行发行的数字形式的法定货币,是和现金同质的一种货币,具有小额匿名,大额可控、点对点支付等特点。

1、小额匿名,大额可控

数字人民币是基于token范式的货币或者银行体系,在小额领域保留了匿名的功能。

现在的主流支付平台上,我们的信息实际上是透明的,是非加密的。央行希望改变这个问题,所以现在央行要做的就是,未来使用数字人民币支付的时候,小额跟现金一样,完全无限制,去身份化。超过一定金额,需要身份验证:或者提供验证信息、或者是刷脸,或者出具其他的一些身份信息。这是数字人民币设计的原理。

2、点对点支付

数字货币的一个非常重要的特点,也是一个非常基础的功能,就是点对点的支付,也就是不需要通过银行。

打个比方,你的数字钱包要对应商业银行的银行帐户,但它的核心是你从你的商业银行的帐户里转到你的数字钱包,这个过程完全是在你的掌握之内。另外一方也是如此。交易时,你在你的数字钱包操作一下,钱就转到对方那里去了。这个过程是不通过银行,也不需要银行来清算的。

这个交易,直接影响的肯定是银行在整个金融交易中扮演的角色。货币其实是一个最底层的要素,它就像一个大楼的地基,它变了,整个商业体系都要跟着变,整个金融体系都要跟着变。

金融数字化时代的商业机会

在央行数字货币的试点中,现在的试点是一个两级的体制,由央行把数字货币打给这些商业银行,再由商业银行向用户去分发。与此同时,主要国家在数字货币方案中都有探讨过一级体系的方案,就是由央行直接为每个公民建立帐户,央行直接发放数字货币,这个方案对现有银行体系乃至金融体系产生非常大的影响,商业银行将在整个金融体系中扮演的角色也会有非常大的变化。

数字人民币会对我们有一个什么样的影响呢?

这里面其实是一个财富范式的变化,因为我们的财富本质上是经济活动中一个经济实体中的一部分,我们现在的财富基本上都是以这种形式存在的。

为什么新经济在它的营收、利润远远落后于传统企业的情况下,能在资本市场上享有这么高的共识?

因为它代表着未来,用一个非常具像的例子就是数字货币,无论是比特币,还是数字人民币。未来可能主要国家的货币最终都会数字化,这个就是为什么数字人民币发行不是小事情,因为对我们每个人的生活都会有直接影响。

目前,数字化纸币还是一些比较表层的技术变化。如果等到货币体系完全数字化,各国都变成一个数字货币的体系,金融行业会发生什么样的变化?我们整个经济活动会发生什么样的变化?

大家可以保持思考,从中也许能够把握到未来的一个机会。也有可能在这些机会来临的时候,有了这样的理解,才能看到这样的机会。

(本文仅代表作者个人观点)

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司