- +1

2021年中国保险用户需求趋势洞察报告

原创 艾瑞 艾瑞咨询

保险行业丨研究报告

核心摘要:

背景: 近10年我国保险业经历了快速增长、收缩、复苏增长的发展历程。随着居民可配置金融资产增多;居民资产结构转变促进保险资产在居民金融总资产中占比提升,当前保险行业已由高速发展阶段步入高质量发展阶段,用户与科技构成行业增长重要驱动力,保险行业步入新周期。

用户趋势洞察:在保险数字化浪潮下,互联网保险商城通过电商、社交等营销渠道已触达了大部分年轻用户,并创造了卓有成效的市场教育。保险目标用户正趋向年轻化、富足化,他们对于保费心理预期上限普遍较高。

痛点难题:反观中国当前保险密度,与用户心理预期相差较远,这一则缘于保险被动非刚需属性致使单纯的渠道线上化难以拉动保险万亿级大市场;更重要的是保险行业在供需两端存在平衡互利的难题,而代理人作为抹平用户与保司间信息差的优良渠道发挥效能有限。

策略: 目前独立代理人政策推行创造保险传统渠道新生机,通过科技以多元形态赋能前端展业可帮助保险传统渠道实现竞争破局。

中国保险市场进入新周期

保险行业转型升级的宏观现状

保险在总人口中渗透程度低、在国民经济中发挥作用受限

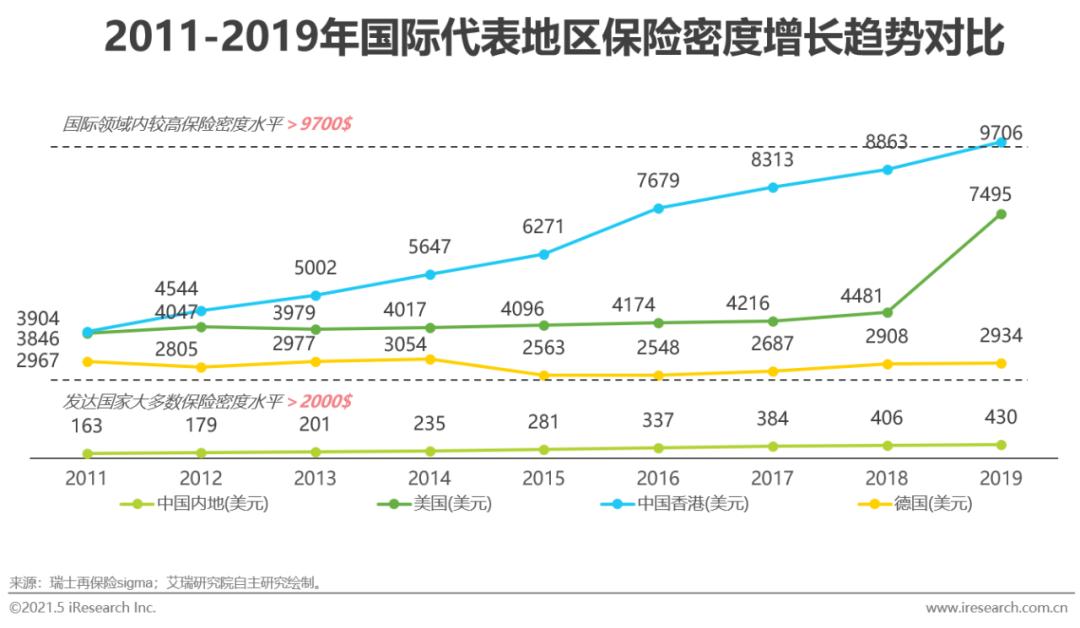

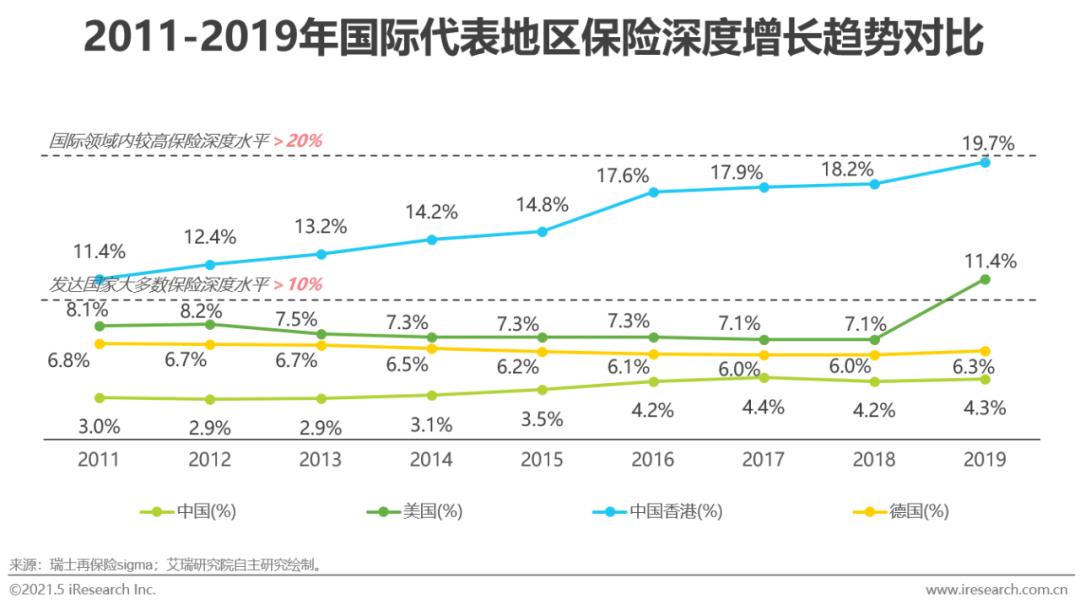

与国外相比,中国内地市场保险深度、密度均处于较低水平。截至2020年,中国内地市场保险密度为465美元,不足美国保险密度10%,与世界大部分保险发达地区相比差距较大。保险深度方面, 2019年美国保险深度达11.4%,发达国家保险深度众数水平为10%,超过当前中国内地保险深度1倍。中国内地市场保险在总人口中的渗透不足,保费增长与持续扩大的GDP规模相比仍然局限。从增长趋势来看,中国内地保险密度增长较快,十年内复合增长率达11.1%,保险深度则增长缓慢,这主要源于中国GDP增长较快的影响。随着中国居民保险意识与日俱进、居民财富持续丰富、政策对于引导保险业转型、促进经济增长的红利逐渐释放,我国保险行业将迎来巨大的发展机遇与提升空间。

居民财富提升夯实保险业转型升级基础

居民财富提升夯实保险业转型升级基础居民持有财富上升带来可配置的金融资产增多

近年来,中国居民人均可支配收入保持平稳较快增长,2013至2019年期间复合增长率达9%,2020年增速受疫情影响有所下滑,预期本年度增速可回复至6%以上。从居民投资金融资产的趋势来看,国民财富积累不断增加为居民投资上升夯实了经济基础。随着中国居民财商不断进步,居民资产配置多元化、财富分散及财富传承的需求日益凸显。居民投资金融资产的规模增长也将稍优于国民财富累积趋势,2023年中国居民可投资金融资产规模将达243万亿元,预期增速可超过10%。

居民保险资产配置驱动行业步入新周期

居民保险资产配置驱动行业步入新周期居民财富向金融资产转移已成趋势,保险资产有较大上涨空间

分析GDP总量相同时期中国与其他国家居民保险资产占比差异,可观测到,彼时中国内地居民资产配置中保险资金的占比均不足2%,与同时期日本、德国超过10%的保险资金占比差距明显,与保险资金占比高达30%的英国相差更远。因此保险在我国居民资产配置中的重要性一直被低估。从2019年中美居民财富结构对比来看,中国居民在商业保险方面的财富配置仍与美国具有很大差距,且中国居民财富中固定资产及银行存款比重较高。而在当前房产调控及银行存款往长期资本转移的降杠杆政策趋势大背景下,我国居民资产结构重心有望改变,中国居民财富向金融资产转移将成大趋势。而保险作为长期被低估的重要金融资产具有较大上涨可能。

保险科技投入提升驱动行业步入新周期

保险科技投入提升驱动行业步入新周期保险机构技术升级步入高速增长阶段,全域数字化建设、新一代核心系统等技术基础设施建设成数字化升级关键驱动

随着行业改革持续深化、互联网保险盛行,保险产品客单价承压,负债端保险盈利压力集中于用户增长和降本增效。科技无疑是实现保险用户、盈利双增长的有利工具。保险机构的IT建设已有近10年的发展历程,根据IDC发布的数据显示,2010-2018年保险机构的IT投入增速基本维持10%以上。当前中国保险行业数字化升级已步入第三阶段,相较于之前的保险信息化建设,保险体系中的核心系统已完全升级,新一代核心系统将满足全域数字场景中保险科技的应用需求。随着保险科技在行业内的重要性日益提升,自2018年起保险机构在科技方面的投入持续加大,截至2019年,中国保险机构科技投入总规模达319.5亿。预计未来3年中国保险机构科技投入规模可保持近15%的快速增长。

保险用户年轻化驱动行业步入新周期

保险用户年轻化驱动行业步入新周期保险线上化趋势带动保险核心用户群画像向互联网网民画像靠拢,核心用户年轻化利好保险行业发展

随着互联网保险、线上保险商城发展日趋成熟,保险核心用户群体中互联网网民占比逐渐增高,核心用户画像向网民画像靠拢。根据中国平安公布的2019年新增保单各年龄段占比,2019年80、90后人群投保保单占比达到48.9%,与2019年中国网民群体中80、90后占比48.3%相一致。从趋势上来看,2010-2019年,中国平安年度新增保单中80、90后群体的占比持续快速上升,从2010年的6.3%增长至2019年的48.9%。目前,80、90后人群俨然成为保险行业新一批的核心消费力。事实上,在头部保司的用户画像对比中,中国平安客群整体年龄层偏大,在众安保险等新兴互联网保险公司的用户群内,80、90后将占据更大比例。核心用户年轻化趋势利好保险业未来发展,为保险行业长足进步提供稳定后驱力。

保险新周期目标用户需求洞察

保险新周期目标用户需求洞察年轻用户整体预期未来风险压力较大

社会角色交替,保险目标用户预期未来风险多样、压力巨大

对于当前保险核心目标用户——80、90后群体而言,他们不仅要面对疾病、意外等带来的风险,同时还要逐步承担子女教育、赡养老人的责任,社会角色的交替,使他们对现有及未来的压力更加敏感。近一半的保险目标群体对疾病和意外的治疗费用表示担心,此外他们对于自己养老支出的担忧远大于对赡养父母支出的担忧。调研样本还显示,相较于已经购买保险的用户,没有购买保险的用户在自身养老支出方面压力更大。

除重大疾病的医疗费用外,个人养老、意外受伤、子女教育等三方面风险是保险潜在用户的主要压力来源。而这些压力都可以通过购买商业养老险、意外险、教育年金等保险产品获得纾解。

而保险实际用户在个人养老及子女教育方面感受到的压力则相对小,这也与他们大部分都购买了商业养老保险、教育年金险事实相互印证。

保险构成的抗风险投资组合备受认可

保险构成的抗风险投资组合备受认可基于保险优良的风险保障属性,商业保险作为抵御风险的金融投资品备受认可

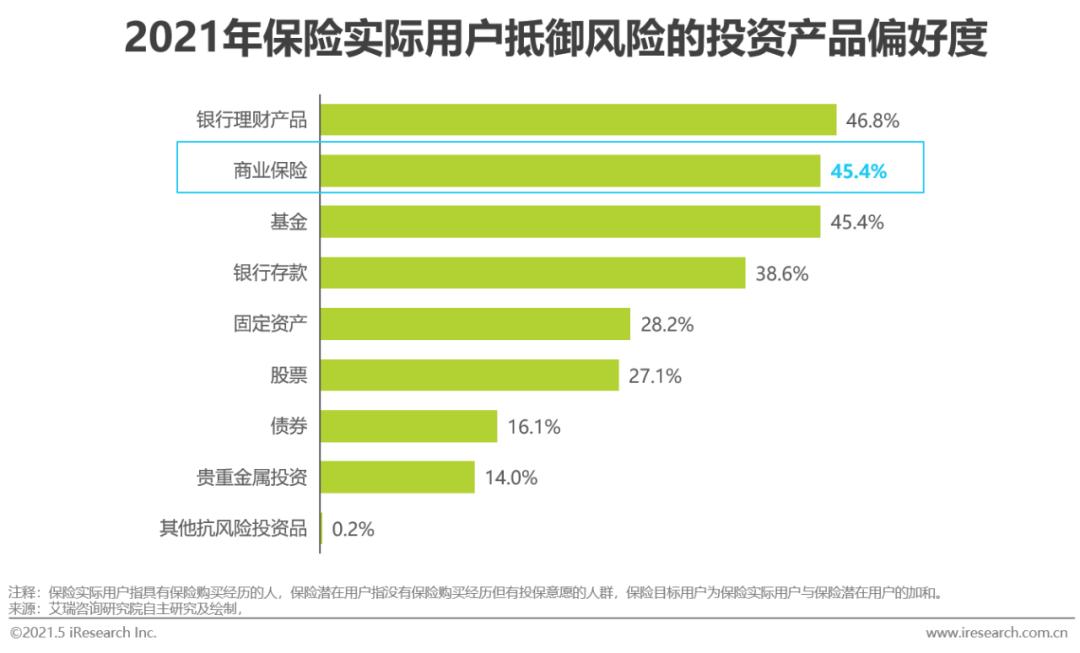

随着中国居民对财富积累、子女教育、养老规划、家庭保障的风险认知愈发全面,保险作为可以迎合居民多样化风险管理需求的优良投资品,其抵御风险的优越性被越来越多的目标用户肯定。调研样本显示,37.8%的保险目标客群选择了通过搭配保险与其他投资产品来有效抵御风险,其中保险实际用户群体中偏好通过商业保险来抵御风险的人群占比达45.4%。

保险实际用户对商业保险的偏好度更高:在保险实际用户群体中,商业保险超越银行存款成为抵御风险的优先选择项。银行理财产品、基金、商业保险是保险实际用户群体偏好的前三大抗风险投资产品,其中商业保险与基金并列第二。有45.4%的保险实际用户选择了通过搭配保险与其他投资产品来有效抵御风险。

商业保险受80、90后保险目标用户的认可:在80、90后保险目标用户的认知中,商业保险同样也是优于银行存款的抗风险优良投资品。银行理财产品、基金、商业保险同样是80、90后保险目标用户群体偏好的前三大抗风险投资产品,但80、90后群体对基金认可普遍高于商业保险。有38.6%的80、90后在抗风险投资品的配置上勾选了商业保险。

保险认知:险种配置多元化、组合化

保险认知:险种配置多元化、组合化80、90后用户保单趋向组合投保,人寿险参保率最高

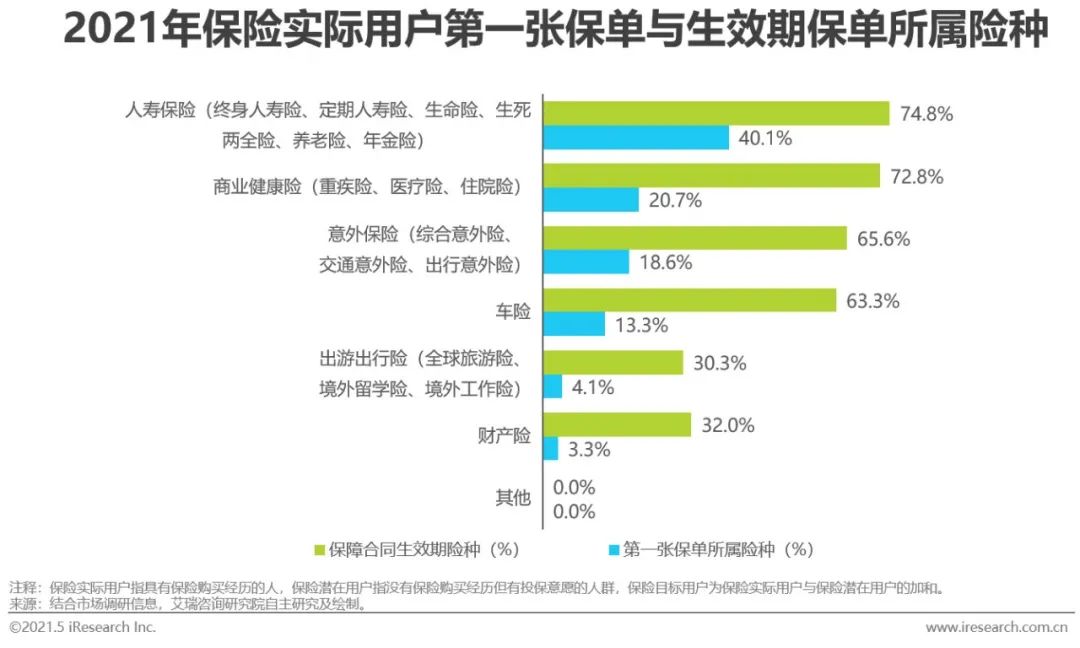

面对未来预期的各类风险,作为保险核心用户的新主角,80、90后投保人通过配置多个险种组合的方式规避现实风险,近90%的80、90后保险实际用户持有保单>1份,近2/3的80、90后保险实际用户持有3份甚至3份以上的保单组合。在险种的配置方面,人寿险、健康险、意外险及车险是大部分保险实际用户选择的险种。其中持有人寿保险的保险实际用户占比达3/4,而人寿保险也是40%保险实际用户的第一张保单。与这些投保人入门的第一张保单所属险种分布相比,健康险、意外险和车险随着投保人保险认知的深入上升趋势显著,可推测人寿保险和健康险作为拓展新用户的首个保险产品,其转化率是比较高的。

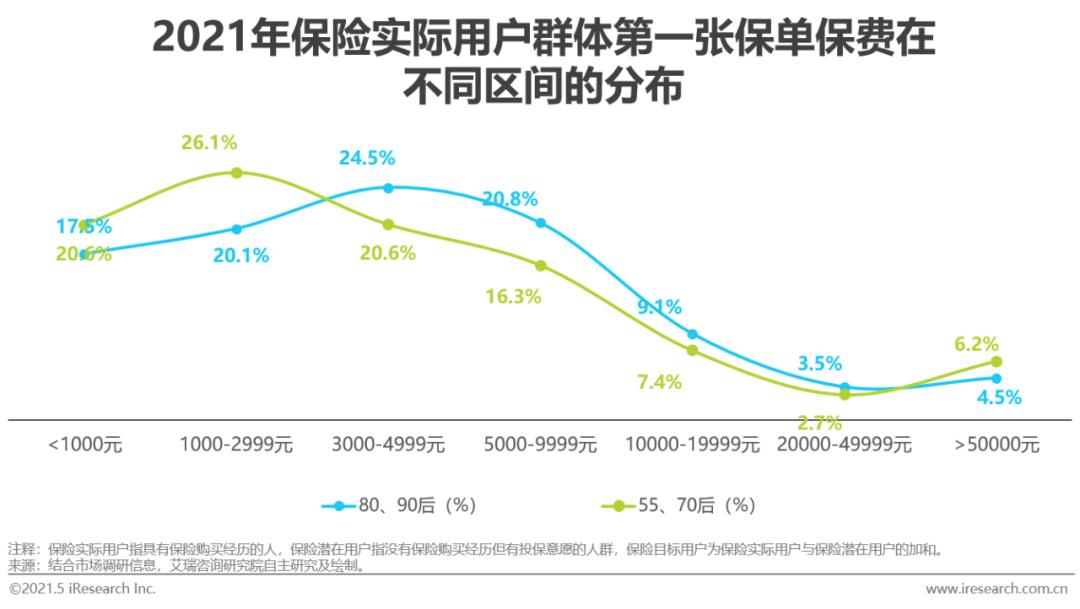

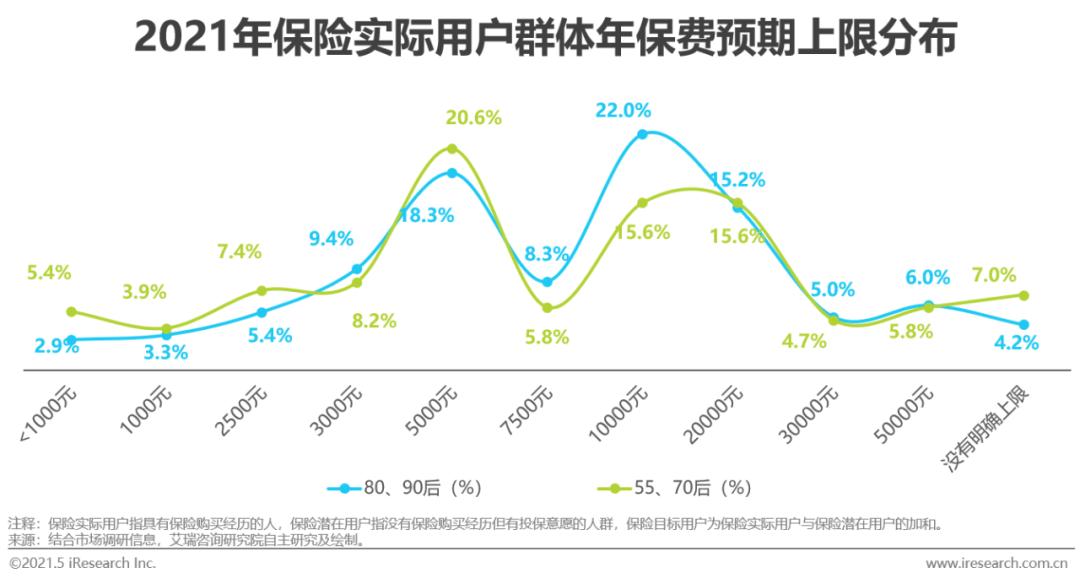

保险认知:保单价格期望值提升

保险认知:保单价格期望值提升80、90后的首单保费、当前总保费及投入上限方面均值较高

对比不同年龄层用户首张保单价格及当前年度总保费在不同区间的分布,80、90后用户比55、70后用户在保险资金方面平均投入更大,且两类群体的当前每年保险资金投入都比第一张保单时期增长了2000-5000元。此外,在保险资金投入上限方面,大部分80、90后用户可接受的阀值上限也比55、70后高。但与无投保经验用户相比,有投保经验用户整体的保险投入资金上限则显著较高。

保险实际用户的保险需求

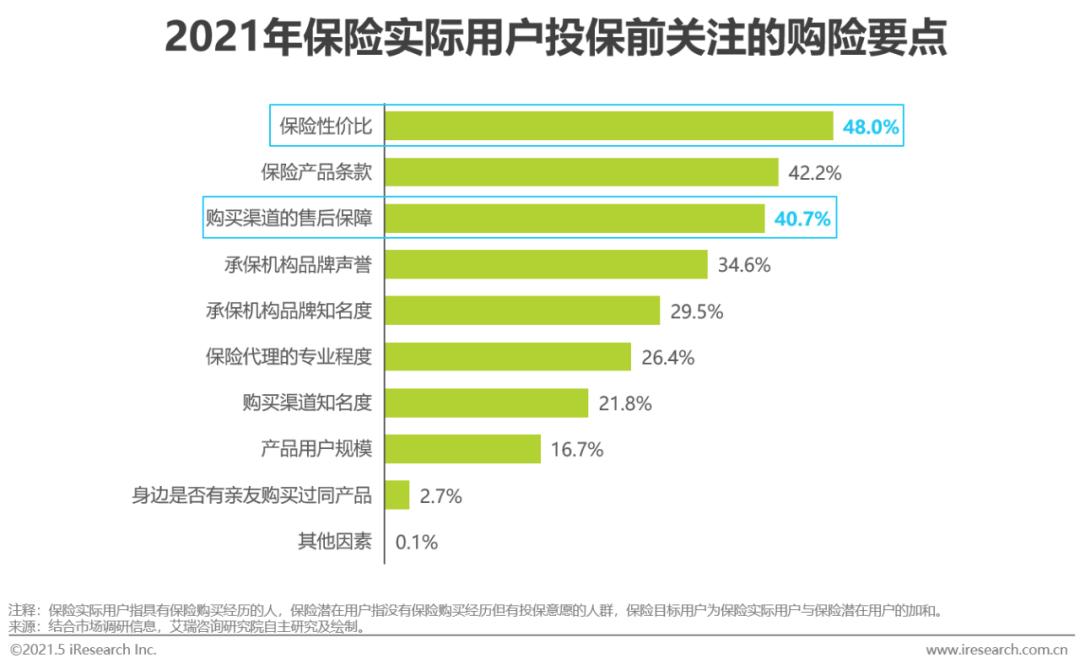

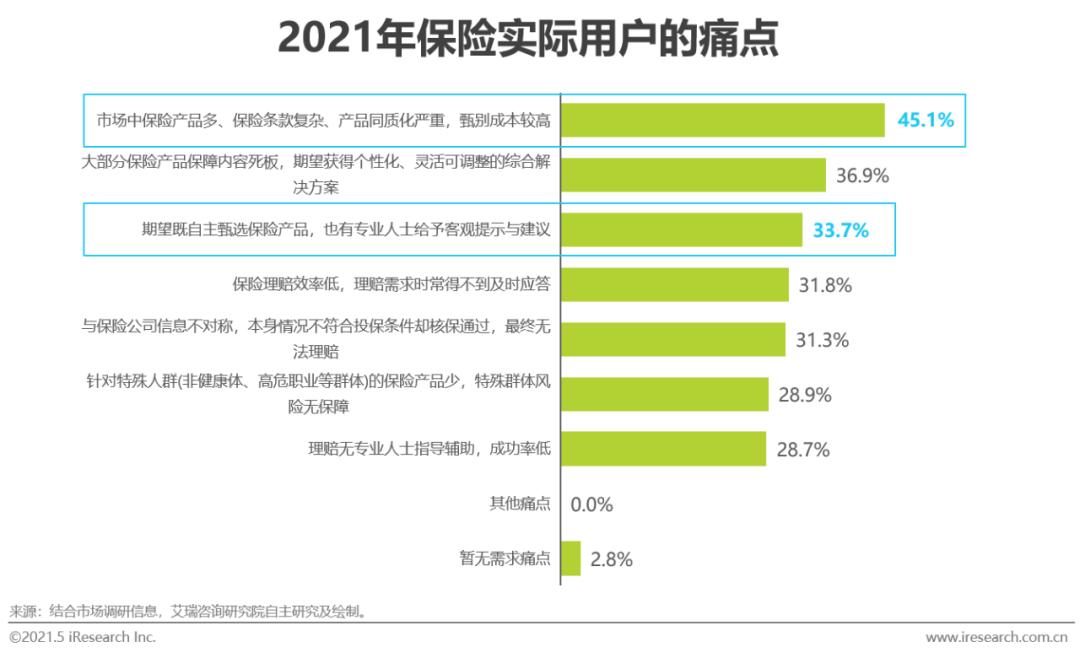

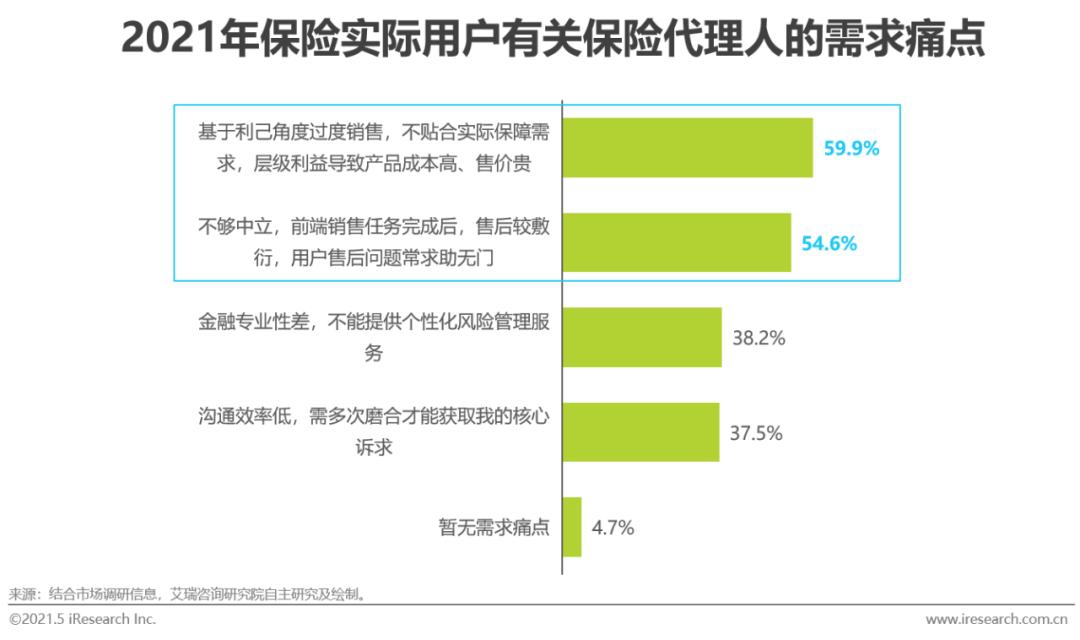

保险实际用户的保险需求保险售后辅助、售后流程简化成为保险实际用户较迫切的需求

调研结果显示,在投保阶段除了保险性价比、保险产品条款等产品重要基本特征是用户重点审核项外,产品的售后预期也受到用户深切关注。超过40%的保险实际用户将购险渠道产品的售后支撑服务认定为投保时需要关注的细节。这主要由于在大部分用户认知中,投保渠道不仅仅承担销售职责,还应当对保险产品的全部周期进行保障。同时,随着保险公司风控执行愈发严谨,“投保易理赔难”、“赔款等待期长”等问题仍没有得到有效缓解,用户对于“核保、理赔等售后阶段的支撑服务”依赖程度进一步加深。因此,“保险销售渠道提供可信、可执行的售后支撑服务”是提升用户满意度的重要切入点。

保险代理人是最受偏好的保险信息质询路径,保险代理人渠道规模仍具较大上涨空间

保险代理人是最受偏好的保险信息质询路径,保险代理人渠道规模仍具较大上涨空间从保险实际用户获取保险产品信息的头部渠道来看,保险代理人是保险实际用户最偏好的信息获取渠道,63.3%的保险实际用户将保险代理人作为汲取保险关键信息的优选途径。虽然保险代理人并非覆盖用户数最多的投保渠道,但由于其面对的用户需求多为高保费、长期可持续的保单,创造保费收入规模巨大。从银保监会公布的人身险分渠道保费收入来看,通过各类保险代理人(专业保险代理及兼业保险代理)创造的保费收入达2.55万亿元,是人身险保费收入的主要贡献力。

但与保险机制先进的国家相比,中国保险市场营销体制仍然存在管理粗放、产销分离不彻底等问题。以美国人身险市场为例,保司将营销业务外包给专业保险中介,优化保司成本结构的同时借助中介渠道优势增加销售产能。美国人身险保费收入中,独代及保险经代等保险中介渠道占比达53%,中国这一比重仅为2.3%,而中国保司个人代理人渠道占比则高达60.6%。随着中国保险市场营销体制去层级化、产销分离大趋势的演进,未来保险经代及独立代理人渠道将持续迸发上升潜力。

目标用户的保险需求未完全满足

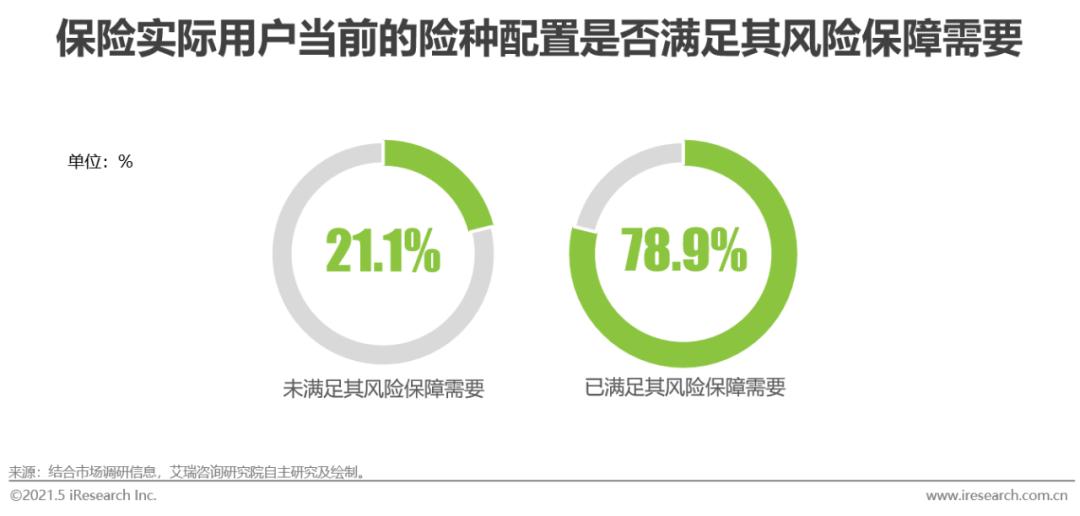

目标用户的保险需求未完全满足大部分保险实际用户的险种配置已基本满足风险保障需要,但已投保的保险产品仍存在多元需求痛点

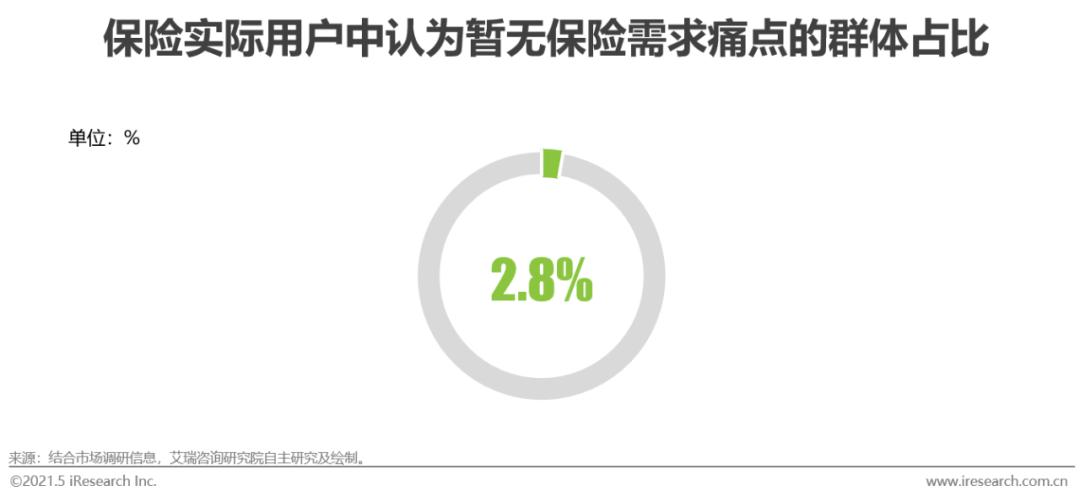

从两个维度分析保险目标用户的保险需求满足与否。首先,从保险实际用户的险种配置来看,调研样本显示,超3/4的保险实际用户认为当前自己的险种配置已能够满足自身风险保障需要。但相同的险种并不意味着等同的产品服务。从保险实际用户的产品需求痛点来看,仅2.8%的保险实际用户认为自己在受保障的过程没有任何保险需求痛点,大部分保险实际用户认为自己目前购买的保险产品存在>1项的导致其保险需求未满足的缺陷。因此,对于大部分保险实际用户而言,他们当前在保险新周期内的需求并未获得满足。

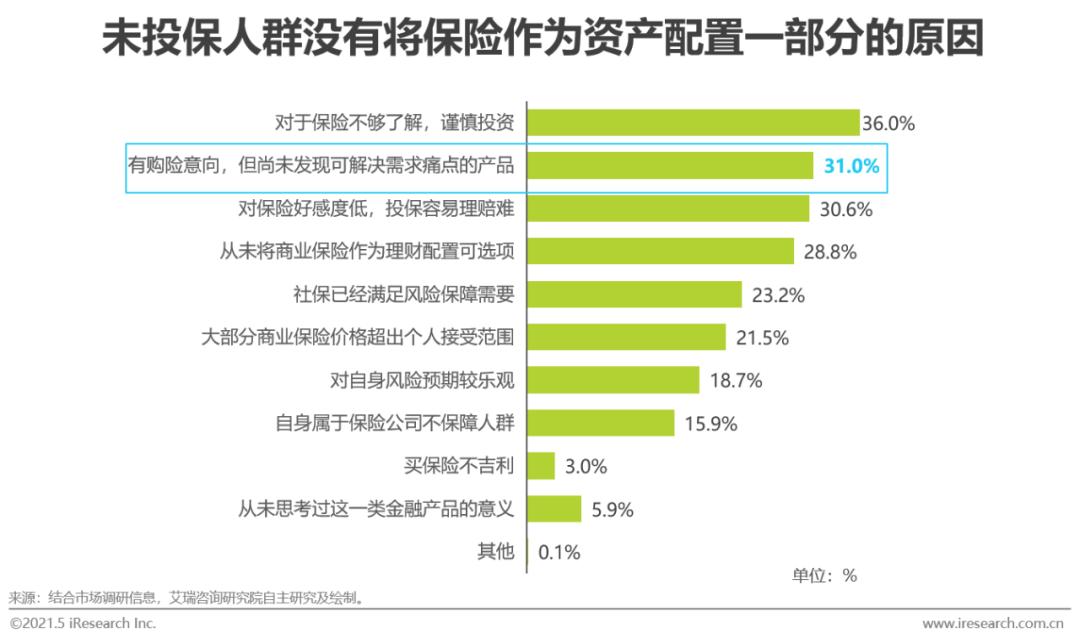

未投保用户中存在部分群体有投保意愿但未发掘出合适产品

未投保用户中存在部分群体有投保意愿但未发掘出合适产品从未投保用户的需求来看,首先,资金尚可的情况下愿意购买保险的人群——保险潜在用户占比超过3/4,且潜在用户中有36.8%的人当前已有购买意愿,由于未发掘到契合需求的保险产品而延迟了投保计划。这部分群体在未投保总人群中占比31%。在除保险潜在客群外的未投保用户中,有近1/4的人虽然暂无购险意愿但愿意增进对保险的了解,以待后续投资。

保险新周期目标用户需求洞察

保险新周期目标用户需求洞察新周期才保险需求端痛点:用户资金能力未被充分发掘

保险需求端市场空间巨大,但仍需长效用户教育释放市场潜力

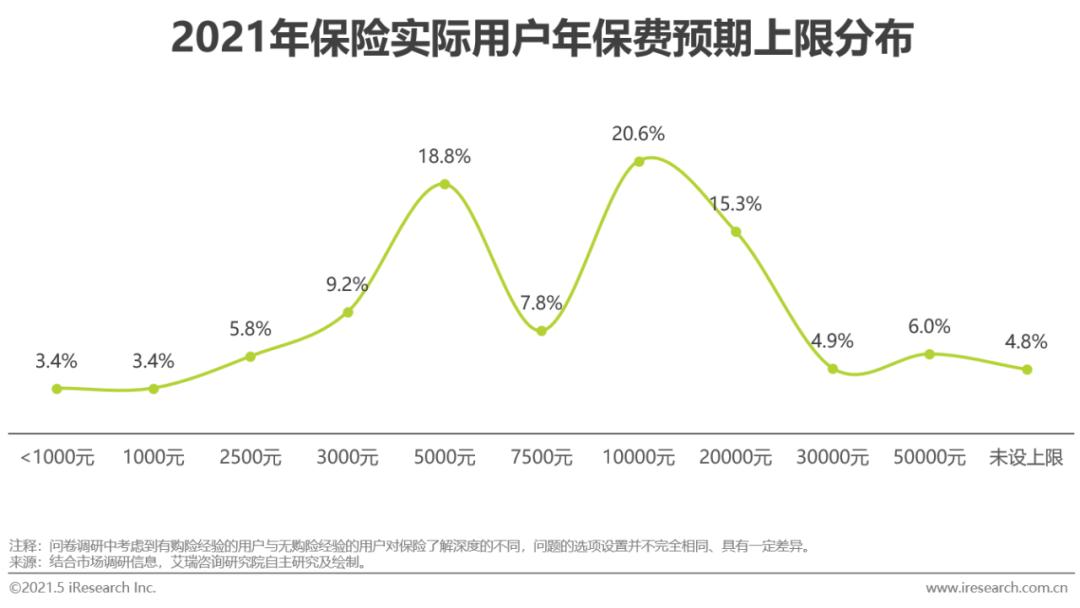

从保险需求端——保险目标用户侧来看。调研结果显示,有购险经历用户的保险资金投入上限约1.6万元/年,而无购险经历的潜在保险用户的预期保险资金投入上限约6000元/年,两者均比中国当前的保险密度——3210元/人要高。因此,随着保险在总人口中的渗透加深,中国保险需求端市场上涨空间巨大。

从当前用户资产规划角度来看,我国居民对于长期增值型、理财类、风险保障资产的配置整体不足。虽然我国居民保险意识正不断深化,但居民实际愿意投入保险资产的资金仍受到金融类资产配置上限制约。只有通过长效的用户教育机制培养居民良好的抗风险意识及投资组合意识;引导居民投资重心从固定资产向增值型、理财类、风险保障资产转变;才能实现保险市场需求端潜力持续长久释放。

新周期下保险渠道端痛点:用户与代理人未能深度互信

新周期下保险渠道端痛点:用户与代理人未能深度互信用户甄别产品难度大,与保险代理人达成互信尚需时间

当前,随着保险线上化进程加速、信息流通愈加透明高效、保司的营销植入愈发熟练,保险产品呈现宣传过度、迭代快速、条款同质化的特征,这为用户带来极大的甄别负担。但目前大部分保险代理人受利益驱动难以提供专业、克制、客观的保顾咨询服务,用户与代理人之间难以建立互信互利的优良联系。于代理人而言,被用户无偿索取保顾咨询服务的道德风险较高,致使代理人无法对用户倾囊相授,代理人与用户在构建互利互信的良性生态方面任重而道远。

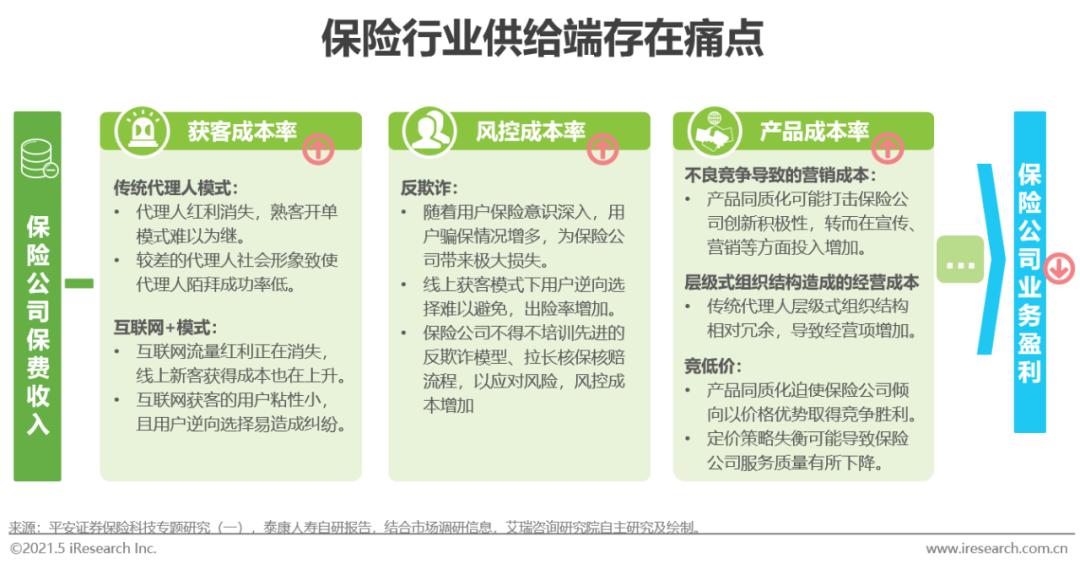

保险行业供给端难题:保司受传统模式拖累盈利承压

保险行业供给端难题:保司受传统模式拖累盈利承压保险行业供给端获客成本高、反欺诈难度大、同质化竞争严重

从保险行业供给方——保险公司这一侧来看,面临痛点主要有三方面:获客成本高;反欺诈难度大;产品竞争同质化严重。

首先,随着保险线上化进程加速,代理人红利正逐步消失,过去人海战术及熟客开单的模式难以为继。且由于早期代理人准入门槛较低、保险公司的长效培育机制不足,代理人社会形象一度不佳,陌拜获客难度更甚。此外,受用户群体中不良投机分子数量增加及用户逆向选择机制影响,用户骗保、纠纷为保险公司带来了巨额损失,保险公司在“识别保险欺诈行为”方面的投入逐年增加。随着产品信息渠道高效、公开、透明化,保险产品竞争步入同质化怪圈。一方面,同质化背景下销售、宣发渠道至关重要,不论是传统代理人模式还是线上销售路径,保险公司投入大量成本铺设渠道打开销售空间难以避免。另一方面,产品同质化竞争也促使保险公司通过“竞低价”抢占市场。保险公司盈利空间进一步承压。

保险科技或可实现竞争破局

保险科技或可实现竞争破局科技赋能渠道创新,调节用户和保司及代理人间的信息不对称

当前,用户仍然是保险业增长前进的源动力之一,但如何弱化横亘在用户、代理人及保司间的信息不对称成为行业亟待解决的难题之一。事实上保险代理人一直具有调节用户与保司信息不对称的职能,但受专业性不足、输出高质量信息的沟通成本大、道德风险高等因素限制,传统代理人的这项职责被逐渐边缘化。因此,以科技赋能代理人是解决问题的较优切入点。

随着AI、大数据、云存储等技术的成熟发展,通过信息化手段为兼业代理人提供定期培训已在车险、医疗险等领域普及,这种长效的培训机制可提升代理人专业性,低成本实现用户服务提质增效。对于一些基础、规范化的保险问题,以AI智能客服、智能答复、可选择的标准化回答替代代理人人力输入,在给客户提供高效、个性化服务的同时解放代理人的时间,降低人力成本。此外,在用户深度关注的保险售后支撑问题上,可通过建立统一的售后服务体系为用户在保后阶段提供核保核赔辅助支撑服务,缓解用户压力、提升用户满意度。而对于专业保险中介机构而言,可通过数字化模型丰富、细化代理人的管理维度,根据多项指标对代理人进行综合评分提成,而非仅仅依据开单与否决定代理人付出所得,这样可促进代理人改善过度销售、保持角色中立、向用户传递真实、客观、有用的保险信息。

构建数字化智能中台,沉淀业务能力,赋能前后端运营

构建数字化智能中台,沉淀业务能力,赋能前后端运营随着保险行业从高速增长向高质量发展迈进,有关保险科技的创新应用层出不穷。市场中有关保险科技的创新应用可大致归类至四个层面:营销渠道创新、保险科技产品创新、数字化智能中后台和互助平台。其中构建数字化智能中台是实现保险数字化升级的核心路径。一直以来保险中台系统是各保司业务运转的核心部分,构建数字化智能中台系统还可辅助实现前端营销渠道创新与后端产品设计创新。中台系统能够在不替换传统核心系统的情况下,通过API调用的方式释放服务能力,赋能前台应用,满足复杂的前台业务场景需求。如移动展业、代理人培训、渠道管理、多元渠道接入、场景营销、C端用户池管理、C端用户运营、流量平台合作等。

从结构上来看,保险中台包括业务中台和数据中台,业务中台实现保险全流程应用的模块化,从而提升公司业务效率;而数据中台通过信息的共享整合,解决数据孤岛问题,同时应用大数据分析、机器学习等技术手段,进行价值提炼,最终形成企业数据资产,更好地驱动业务发展和创新。

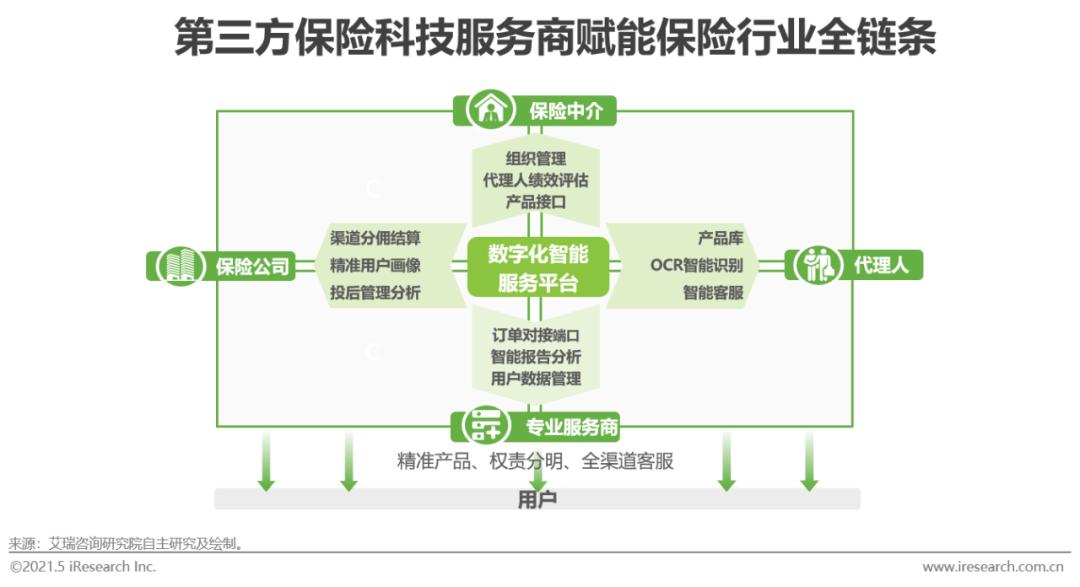

以数字化智能服务平台输出轻量级服务,赋能保险行业上下游

以数字化智能服务平台输出轻量级服务,赋能保险行业上下游除了保险代理人外,其他类型的保险机构均存在多元复杂的经营痛点。保险中介保单管理能力弱、代理人管理成本高、代理人绩效评估维度单一;保险公司无法直接识别用户、代理人佣金结算复杂、理赔纠纷大,这些都是难以化解的保险供给端痛点。而替换传统核心系统或自建中台的成本过高,因此模块化、针对性的保险科技工具极为必要。通过数字化平台开放API提供PaaS云中台、分离数据服务或者以SaaS形式提供成熟的应用软件等方式,保险科技服务商可以为保险行业上下游提供多元化的科技服务解决方案,灵活实现更多保险机构的需求,帮助保险机构降本增效的同时推动全行业数字化转型进程加速。

此外,错综在各保险机构之间的信息流、商流各自分离,导致保险机构间出现数据孤岛,降低保险机构运营效率。通过汇集保险行业上下游企业的数字化智能服务平台,各企业的数据以及C端消费者数据在此沉淀,为企业间的信息对称提供了天然通道。

原标题:《2021年中国保险用户需求趋势洞察报告》

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2026 上海东方报业有限公司