- +1

在线教育玩家共推“上市潮”,掌门教育该如何决胜下半场?

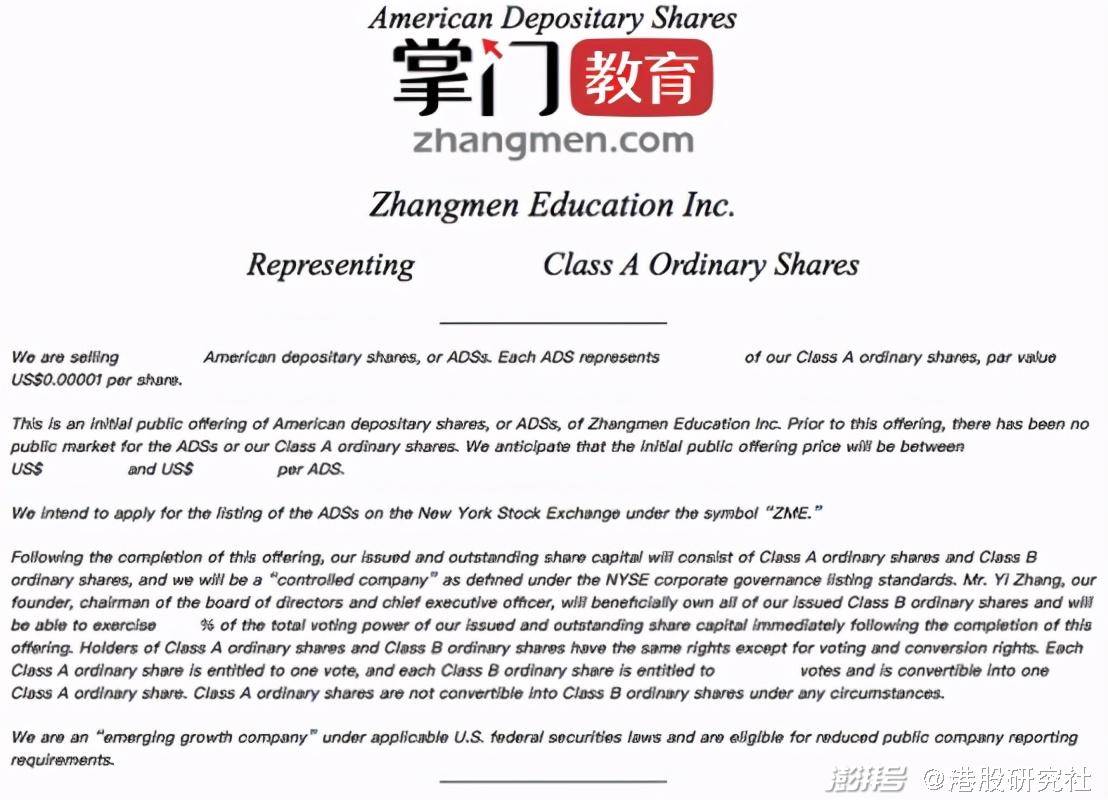

在猿辅导、作业帮爆出上市传闻之后,深耕一对一模式的掌门教育终于敲响了美国市场的大门。

5月19日,掌门教育向美国证监会递交了IPO申请,计划在纽交所登陆,预计股票代码为“ZME”,瑞士信贷、富途控股、老虎证券、雪球等均为其承销商。

值得注意的是,在此之前,掌门教育曾多次曝出过上市的消息。2021年伊始,有消息称掌门教育即将赴美上市,预计募资金融超3亿美元。早在2020年10月份,掌门教育获超4亿美元新一轮融资时,就有消息透出该轮融资被认为是上市铺路。

那么,掌门教育有何资本冲击上市之路?面对在线教育掀起扎堆上市热潮,掌门教育又该如何脱颖而出?

赴美上市,掌门教育的天时却不占优

2020年初,线上教育迎来井喷期,在线教育行业掀起上市热潮。

猿辅导、作业帮频频曝出上市传闻,读书郎已经向港交所递交了上市申请,在某种意义上而言,对于掌门教育形成一种外界刺激,助推了上市脚步,加之多次曝出过上市传闻,如今在市场成熟的条件下,上市自然也不意外。

不过需要注意的是,目前监管力度以及政策对在线教育平台并不利好,多家教育机构已经面临高额罚款。

今年四月,北京市场监管局对跟谁学 、新东方在线 、学而思、高思四家校外教育培训机构,因价格违法、虚假宣传等行为分别给予警告和50万元顶格罚款的行政处罚。在线教育或将进入强监管时代,这对无线扩张的在线教育平台,起到了收缩作用,同时估值也将大打折扣。

这也直接回落在,各股票市场在线教育大盘以及线上教育玩家的市场表现上。年初至今,美、港股在线教育大盘均下跌35%以上,而好未来、跟谁学、新东方在线等已经上市的在线教育玩家股价表现同样不好。

截止5月20日美东收盘,好未来、跟谁学股价累计跌幅分别达32.96%、52.45%,而在港股上市的新东方在线累计跌幅高达54.41%,市值腰斩过半。

大盘走势的表现以及行业监管政策趋严,对线上教育行业并不友好,这实际上也在表明,掌门教育选择的上市时机并不好。令人不解的是,面对大盘下调掌门教育为何依旧“顶风作案”,其背后又有何逻辑可寻?

行业份额超8成,在线一对一“真香”么?

了解掌门教育的人都知道,当初创始人张翼的主要方向在于线下培训,并非掌门1对1,后来由于线下经营的缺点逐渐凸显,最终才转投线上项目。

从2015年,掌门教育专攻在线一对一模式开始,也在这一时期收获了来自资本的青睐,此后共收获了7轮融资,其中,多轮融资金额高达数亿美元,元生资本实力投行等多次参投,而在最近的一次中,软银愿景基金、加拿大养老基金投资公司首次出现在掌门教育参投名单中。

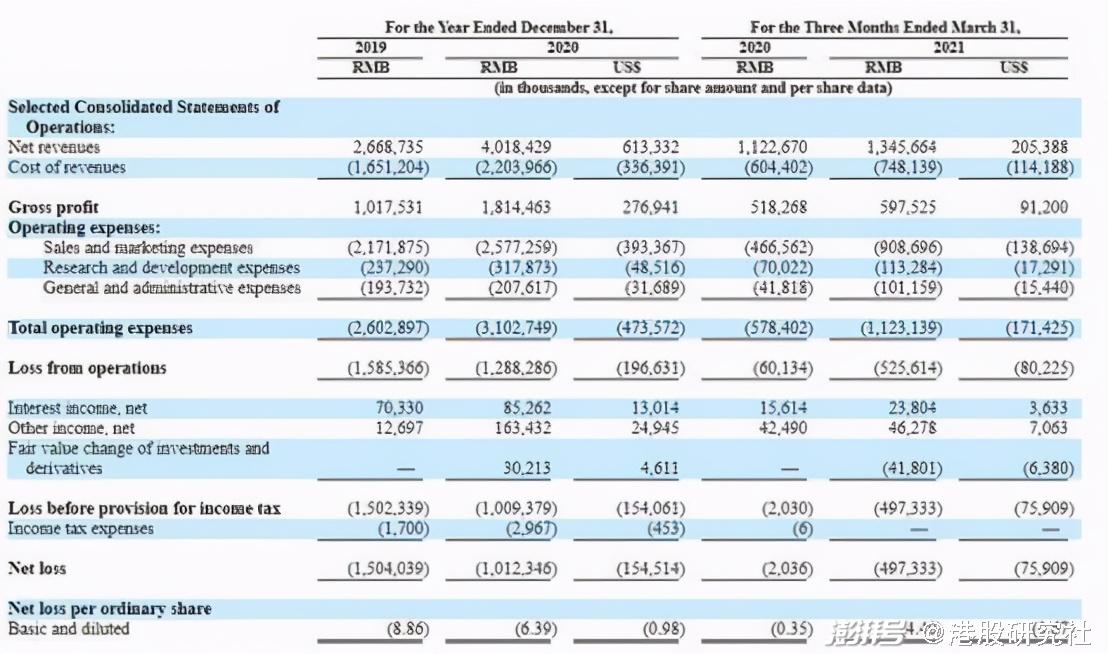

这背后其实也是看中掌门教育的核心商业在线一对一模式,时至今日,在线1对1模式已经在CEO张翼手中被发扬光大。据艾媒咨询数据显示,掌门1对1占据了在线1对1赛道近乎八成份额,招股书显示,掌门1对1业务在整体营收中占比最大,2020年营收占比为93%,成为主要的营收来源。

不过,在线一对一是否真如那般美好,具体剖析或能寻得部分逻辑。

目前,国内1对1模式平台,除了掌门教育外,51Talk业占据着一定的市场份额,根据最新财报数据,51Talk转介绍率达到65%,学生留存率为80%,而掌门教育学生留存率超过80%,转介绍率达到50%。

单看留存率与转介绍率,二者差距似乎并不大,但反映在营收数据上却是相差甚远。

财报显示,2020年,51Talk营收达20.54亿元,低于掌门教育的40.18亿元,并且51Talk已经连续五个季度实现盈利,2020年净利达到1.47亿元,掌门教育2020年净利亏损虽有在缩减,但依旧损失了10.12亿元。

熟悉一对一模式的人也明白,在线一对一模式常常被人们诟病为“规模不经济”,这也是由于导致随着规模的扩大,成本的增高很难带来后期持续的收入增加。

历来美国市场就看重企业的资金规模,特别是互联网企业,一对一模式本身所固有的弱点,使得掌门教育能得到华尔街的青睐存有许多的不确定性因素。

这深究起来,还是源于掌门教育的大手笔烧钱。

从招股书信息来看,2020年,掌门教育的营销开支达到了25.77亿元,几乎接近同在美股上市的网易有道的26.97亿元;而51Talk在2020年的销售和营销费用仅为10.356亿元,虽然同比有所增加,但仍远低于掌门教育。

另外,掌门教育只处在线上教育梯队的中端位置,这对于头部效应明显的在线教育行业,无疑是成为掌门教育的最大阻碍。目前,猿辅导历经了11轮融资,融资总额超52亿美元,作业帮历经8次融资,融资总额超34亿美元,二者的融资总额均超过掌门教育,伴随日后的上市,猿辅导跟作业帮的融资或许会近一步增加。

掌门教育要想成功实现上市,这些都是亟需解决的问题。不过,伴随行业进入下半场,学生对教学内容以及方式的需求所有转变,掌门教育又该靠什么取胜?

行业监管趋严下,进入下半场该如何决胜?

随着在线教育行业相关的制度和规范趋严,平台玩家之间的流量争夺减弱,营销大战也逐渐接近尾声,在线教育行业也将进入下半场。

有市场人士认为,在线教育行业的下一步,在监管规范过后,教育领域将会迎来细水长流,届时,各大平台将会“八仙过海,各显神通”。

事实上,也确实如此,近年来,处于野蛮生长期的在线教育赛道在高速扩张的同时,问题也接连不断,市场上对在线教育回归“教育本质”的呼声也越来越高,如何提升教育教学质量以及效果成了各大机构难题。

对此,针对不同地方情况提供基于本地化教研的教学内容,成为在线教育企业关注的重点。

而布局“本地化”似乎也成了掌门教育破局的关键,从内容端来看,在K12教育中,除了语文、历史实现了统一教材外,其他科目的教材在全国各地还是有很大的差异。

从教学效果的角度出发,在线教育的主旋律逐渐回归教育本质,本地化恰好能满足不同地区的教材内容差异化,满足教学效果的个性化,与此同时,掌门教育入局本地化教育,也是顺应在线教育未来的新发展趋势。

另外,掌门教育布局“本地化”实际上也是应证了整个行业的动作,近日,包括跟谁学在内的多家在线教育机构纷纷布局“本地化”网校。

目前,学而思教育本地课已经成体系,作业帮、网易有道、猿辅导等也都在探索本地化网课,随着后续玩家的驻入,K12本地化竞争只会愈发激烈。

根据市场数据显示,疫情下,K12教育目标人群触达渗透率已经从37.5%提升至56.7%,这意味着在线教育的获客成本将大幅提升。在这种情况下,本地化或许是主流平台深耕下沉市场、开启精细化运营的必然选择。

不过,终归结底,对于教育行业来说,竞争的根本方向仍然是教学效果,如何提供更优质的教育效果,是获得更多用户的关键,才会反哺行业向着更健康的方向发展。

总结

总的来看,虽然掌门教育上市的时机并不占优,但自身满足条件以及获得更多资本加持或是其上市的关键所在,而市场监管趋严以及盈利仍处在大幅亏损或是掌门教育发展的一大阻碍。

但能够预测的是,随着市场对回归“教育本质”的呼声趋高,未来在线教育行业,必然会向着精细化以及教学品质方向发展,彼时,掌门教育以及各玩家凭借“本地化”,决胜在线教育的“下半场”,也将会带给市场更多的期待。

文章来源:IPO捕手,转载请注明出处

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司