- +1

航运价格居高不下,缺箱、缺舱继续,中远海控股价还要涨?

原创 锐眼哥 财经锐眼 收录于话题#中国远洋海运集团1#航运业1#中远海控1#大牛股3

2020年初,因为突如其来的疫情,全球一度出现各种邮轮、货轮、客轮、油轮长达数周甚至数月漂泊在海上无法靠岸的情况,给全球航运业带来沉重打击。

然而,自去年5月之后,随着全球疫情得到明显缓解,全球经济逐步复苏,全球航运业突然爆发式增长,从而催生了A股近一年的一个超级大牛股中远海控(601919.sh)。

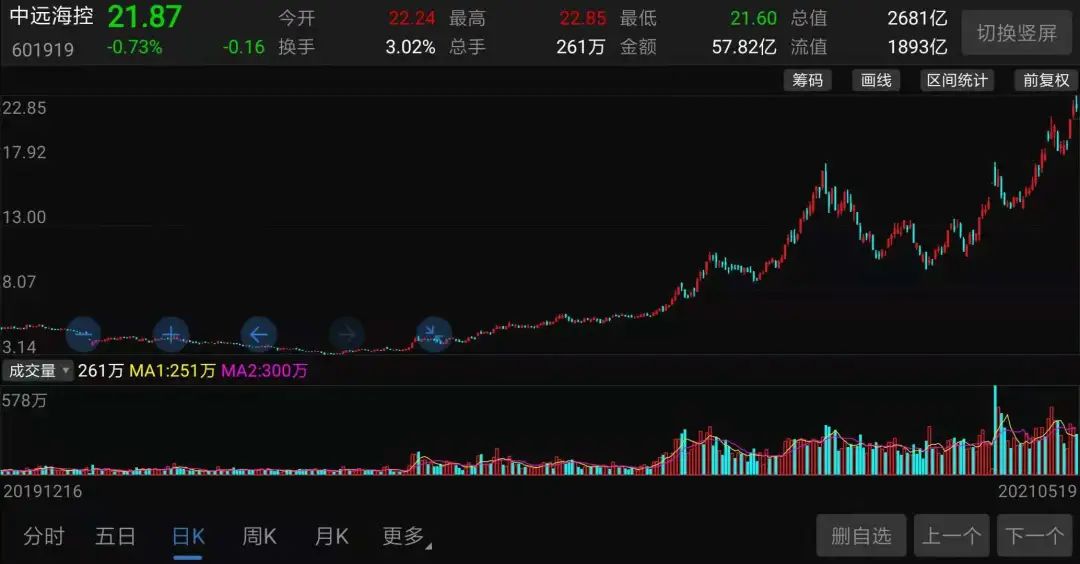

这只股票在过去的一年时间里,从最低3.14元一路飙升至今天的最高22.85元,一年暴涨627%。时至今天,它依然是过去一年里A股涨幅最大的股票,且还在创新高!

(中远海控近一年股价走势截图)

即便如此,相比过去一年暴涨的全球航运需求以及暴涨的公司业绩,中远海控一年大涨627%的股价实在微不足道,以至于在股价涨了6倍多之后,它的市盈率仅仅只有4倍左右。

这样一只一年暴涨6倍多的大牛股,还能继续涨吗?

“中远系”大家族

要深入的了解中远海控,锐眼哥认为,要从了解“中远系”开始。所谓“中远系”就是指国企中国远洋运输集团旗下所控制上市公司。

中国远洋运输集团相信大家多少都有所了解,它成立于1961年,是中国大陆最大的航运企业,旗下业务涵盖航运、工业、金融、贸易等多个板块。

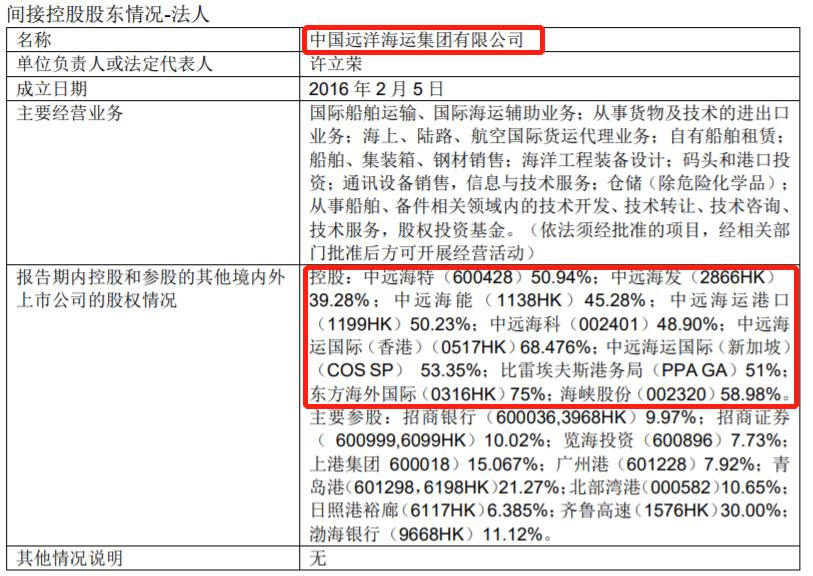

其中航运板块运营主体为中国远洋运输集团与中国海运集团重组成立的中国远洋海运集团,截至2021年一季度末,中国远洋海运集团经营船队综合运力世界第一,其中集装箱船队运力世界第三、干散货船队运力世界第一,全球投资控股码头年吞吐量世界第一,集装箱租赁世界第二。

目前,中国远洋海运集团旗下主要上市公司有中远海控,中远海特(600428.sh)、中远海发(601866.sh)、中远海能(600026.sh)、中远海科(002401.sz)等境内外10家上市公司。

(中国远洋海运集团控股情况)

2020年,中国远洋海运集团以446.55亿美元营收规模位列《财富》世界500强第264位。

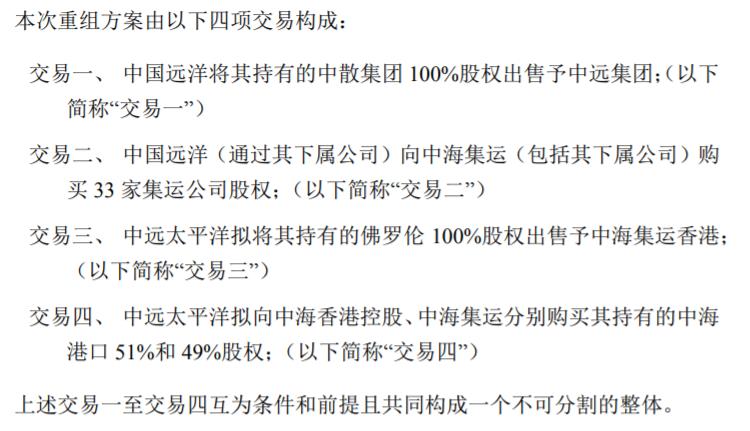

有些人可能还知道,中远海控原来叫中国远洋,是中国远洋海运集团旗下主要从事集装箱、干散货运输以及码头、集装箱租赁业务的主体,2015年在重组剥离中散集团并收购33家集运公司和中运港口51%股权后,业务更聚焦于集装箱运输和码头业务。

(中国远洋重组方案截图)

重组最终在2016年底完成,并将公司股票简称变更为“中远海控”。

营收超1700亿,集装箱运力世界第三

重组之后的中远海控主要从事集装箱航运及码头业务。

集装箱航运业务主要通过旗下全资子公司中远海运集运和间接控股子公司东方海外国际经营国内外海上集装箱运输业务,这两家均为港股上市公司;码头业务主要通过中远海运港口从事集装箱和散杂货码头装卸、堆存业务,这也是一家港股上市公司。

截至2020年底,公司共经营278条国际航线、54条中国沿海航线、80条珠三角和长江支线,经营船队在全球105个国家地区的352个港口挂靠,旗下自营集装箱船队运力307万标箱,稳居世界第三;在全球36个港口营运357个泊位,年处理量达1.18亿标箱,码头吞吐量世界第一。

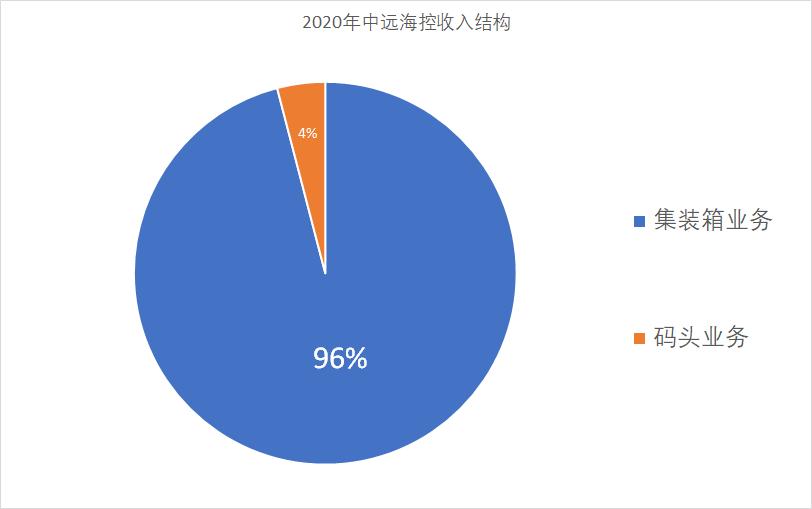

2020年虽然受新冠疫情影响,但全年整体营收仍实现增长,全年营收突破1700亿达1712.58亿,同比增长13.37%,实现归母净利润99.27亿,同比增长46.76%。其中,集装箱航运业务收入1660.08亿,占比96%,码头业务收入70.05亿,占比4%。

(数据来源:锐眼哥整理)

盈利能力方面,集装箱航运业务毛利率13.63%,码头业务毛利率24.40%,公司整体毛利率14.21%。

国际航运强复苏,公司市值突破2600亿

以上足以证明中远海控的强大实力,“强”是其稳居世界第三的集装箱运力之强,“大”是其收入超1700亿的规模之大,强大的实力再加上公司灵活的运营能力,造就了今天市值2600多亿的中远海控!

2020年全球航运市场先抑后扬,代表国际干散货运输市场走势晴雨表的国际波罗的海综合运价指数(BDI),先是从去年年初的800点左右一路跌至5月中旬的393点,不到5个月这一国际指数腰斩。随后,自5月中旬开始,该指数快速又强劲的反弹到7月初的2000点左右,仅一个半月就暴涨4倍。

在此期间,作为世界集装箱运力第三的中远海控的股价,仅仅从3.14元涨到了4.57元,涨幅只有45%。

(波罗的海运价指数、中远海控及铁矿石、动力煤价格对比)

可以看到,波罗的海运价指数在从393点反弹至2000点后经历了两个多月的回调震荡,这应该与去年美国的第二波疫情有关,到去年10月初该指数又冲到了2100点。

与此同时,中远海控的股价始终保持小碎步稳步上涨,到去年10月公司股价才刚刚翻倍,而此时的波罗的海运价指数已经涨了4倍多!

进入去年10月之后,随着全球各国疫情得到基本控制,在各国央行超宽松的货币政策下,全球经济快速恢复,带动铁矿、煤炭等基础原材料价格上涨,从而刺激全球海运价格持续走高。

从去年11月初至今,BDI指数从1100点涨到3266点,涨了近3倍;国内铁矿石价格从750元/吨涨到1360元/吨,接近翻倍;动力煤价格从570元/吨涨到945元/吨,也差不多翻倍。同期,中远海控股价从6块左右涨到现在的22.85元,涨了近3倍。

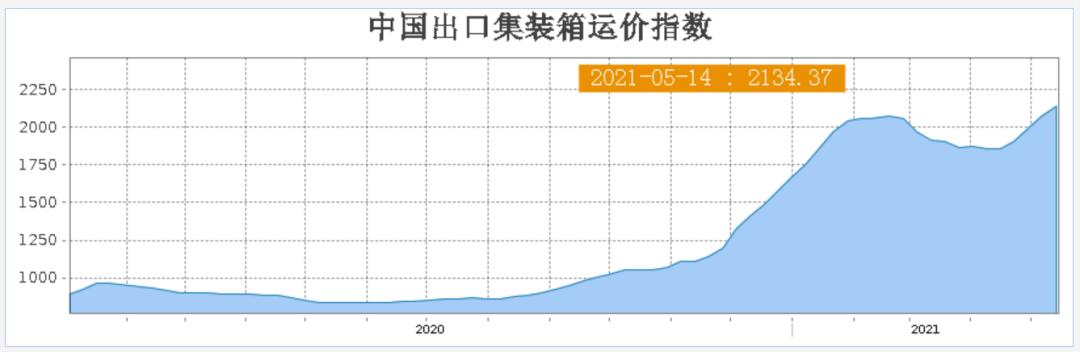

从2020年5月至今,BDI指数涨了7倍多,中远海控的股价涨了6倍多,同期中国出口集装箱运价指数也涨了三四倍!

(数据来源:上海航交所)

所以,整体来看,中远海控作为世界第三大集装箱航运公司,其股价基本反应的是国际航运市场的情况,而国际航运市场的好坏又会直接反应到航运价格上,2020年5月以来全球航运价格一路上涨,自然又推高了航运公司利润率。

提前锁定低价能源,积极布局全球市场

通读了中远海控2020年的财报后,锐眼哥得到了两条信息充分体现了公司未雨绸缪的战略眼光和运营能力。

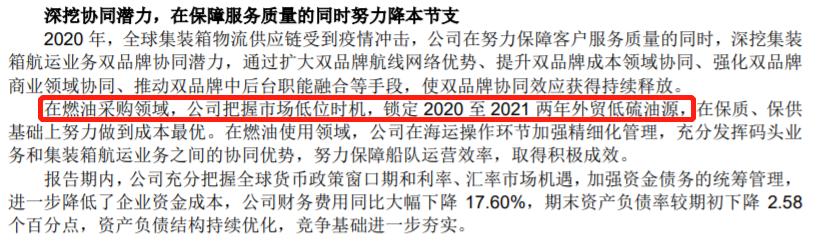

第一,2020年初全球原油产量过剩,国际油价一度跌至负价格,公司乘机采购大量低硫燃料油,锁定低价燃料成本。

(中远海控2020年财报截图)

如何理解这一招的厉害之处?对于燃油消耗企业,燃油成本一般计入其航程成本,2020年中远海控航程成本较2019年减少约20亿,成本占比下降3个百分点,同比下降7.78个百分点。

而公司2020年的整体货运量较2019年还上升了2.35%,从2573.91万标箱增长到2634.45万标箱。也就是说,公司业务量增加了,但航程成本却下降,这就是锁定低价燃料的好处!

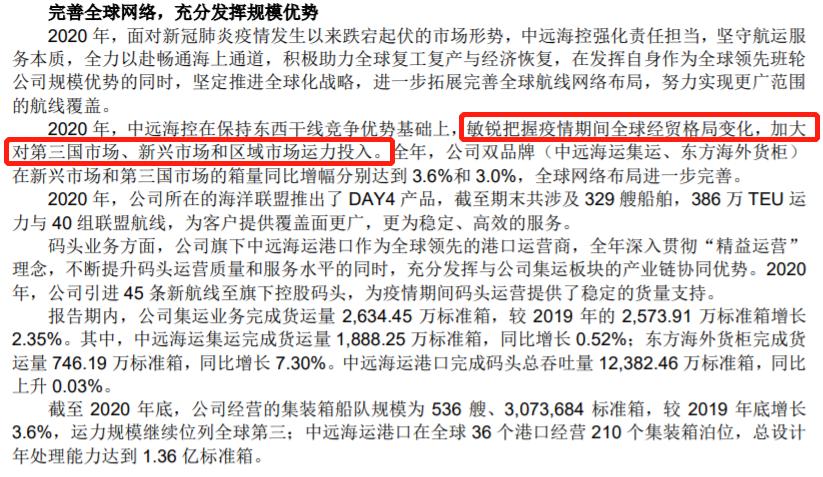

第二,加大第三国市场、新兴市场和地区市场投入,新兴市场和第三国市场箱量同比增长3%以上。

(中远海控2020年财报截图)

除锁定低价燃油和拓展第三国家市场外,2020年公司还创新性推出了“水水中转”、“水铁联运”、“物流专班”、“空改海”等新运输模式,全力满足特殊时期运输需求。

单季度暴赚155亿

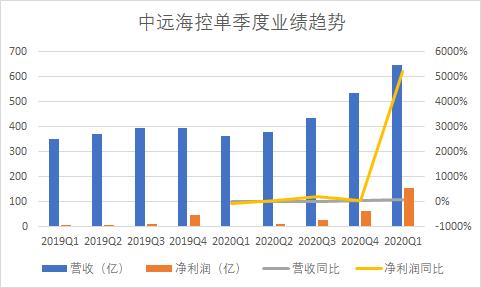

今年以来市场热议最多的就是中远海控一季度实现净利润155亿的事,同比2020年一季度暴涨52倍,这么厉害的业绩震惊了全A股!

(数据来源:锐眼哥整理)

2020年一季度,受疫情影响,公司实现的净利润暴跌57.64%,从2019年一季度的6.87亿降至2.91亿,但今年一季度公司营收大涨79.58%,达到648.43亿,实现净利润暴涨5209.97%,达到154.52亿!

这个赚钱能力什么水平?茅台今年一季度的业绩才139.54亿,与中远海控差不多的就是中信银行156.41亿的净利润,民生银行147.47亿净利润,这才是真正的碾压茅台啊。

虽然一季度利润规模完全碾压茅台,但中远海控至今的总市值只有茅台的十分之一左右。截至今天收盘,中远海控总市值2681亿,贵州茅台总市值2.57万亿。

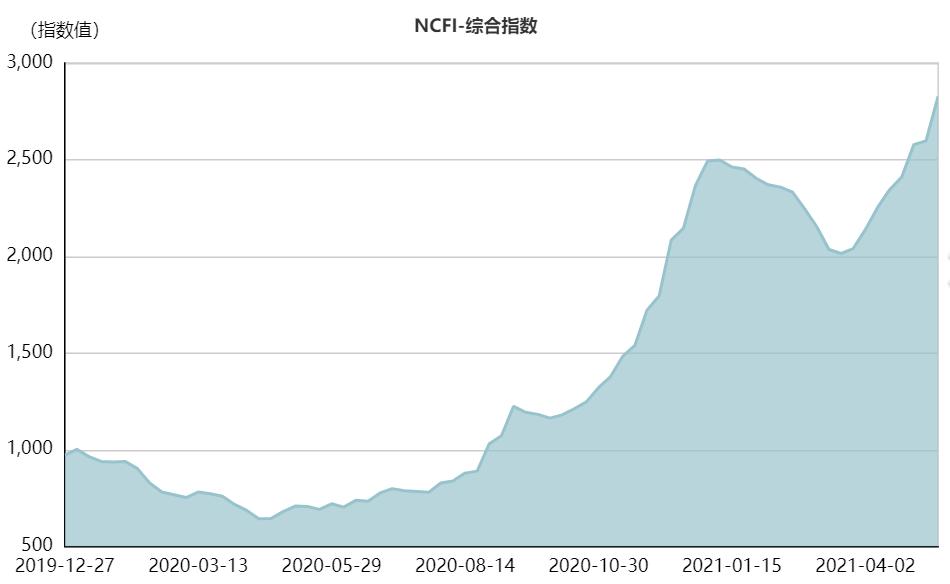

缺箱、缺舱继续,股价还要涨?

通过以上分析可知,中远海控的业绩和股价基本反应的是航运市场状况,航运市场景气度高、航运价格上涨,公司股价就会跟随上涨。

就国内目前的集装箱出口情况来看,无论是上海集装箱出口运价指数还是宁波集装箱出口运价指数,自今年3月之后就持续处于加速上涨状态,这主要反映的是当前国内疫情好于国外,海外订单大量涌入中国,导致主要出口航线运力不足,缺箱、缺舱,外贸企业产品大量积压。

据宁波航交所介绍,目前欧洲航线一个高柜的运价已经突破9500美元,美东、美西航线运价已分别突破5600美元和4400美元。

(宁波出口集装箱运价指数,宁波航交所)

这种情况下,随着全球疫情的进一步缓解,至少短中期来看全球航运价格都很难大幅下降。而作为全球集装箱运力第三的航运企业,这个时候正是中远海控发挥强运力、缓解外贸产品积压,并获取超额收益的时候!

因此,中远海控股价的涨跌需要紧盯全球航运价格的变化, 几个比较直观的指数就是波罗的海运价指数(BDI)、中国出口集装箱运价指数(CCFI)等。

(以上是笔者个人观点,仅供参考,投资风险自担。)

原标题:《航运价格居高不下,缺箱、缺舱继续,中远海控股价还要涨?》

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2025 上海东方报业有限公司