- +1

女创始人白手起家,腾讯阿里多次投资,289亿独角兽如今无人接盘

原创 Steven 投资家

“又一只行业顶流‘独角兽’面临生存危机。”

来源 | 投资家(ID:touzijias)

作者 | Steven

又一只行业顶流“独角兽”面临生存危机。

投资家网从多个消息源获悉,“学员遍布63个国家和地区、80万+付费学员、90000+优质教师”的在线教育“独角兽”VIPKID陷入危局:“大裁员、部分业务关停”。

早些时候,有消息称,VIPKID欲启动IPO计划,但该公司很快否认了消息。多位市场分析人士向作者表示,“IPO显然是VIPKID当前最好的自救方式,其背后明星股东众多,即便公司不想上市,也会倒逼其迈入IPO步伐,但估值方面恐怕要大打折扣。”

作者查阅企查查发现,VIPKID品牌主体北京大米科技有限公司,全部股东显示“有股权出质”。此类情况,往往反映一家公司:“极度缺钱饮鸩止渴或寻找接盘侠套现离场”。

红极一时、号称在线教育新势力龙头、顶流的VIPKID为何会陷入尴尬?

一

说起VIPKID,恐怕整个创投江湖无人不知、无人不晓。曾几何时,VIPKID是无数创业者学习、膜拜的“榜样”,更是VC/PE投资人随口而出的“经典投资案例”。

创始人米雯娟凭借VIPKID接连突破,不仅多年包揽业内重要奖项并荣获“影响中国”2017年度新经济人物,还时常出席教育、创投重量级峰会,她总是场上散发光芒的那个人。

就像作者上次写《》中充满“传奇”色彩的小仙炖创始人林小仙,米雯娟的人生经历也得用“传奇”形容。

在她的对外故事线里:米雯娟是一位“高中辍学、白手起家”创业者。

上学期间,米雯娟学习很差,以至于有天老师说出,“从我的教室里滚出去!你是天底下最烂的学生!”被老师“教训”的经历如噩梦般在她脑海中徘徊,这种阴影,让她深刻意识到:教师会对儿童的人生产生巨大的影响!

于是,她决定高中退学,去北京找舅舅,一起投身教育事业。“想从根儿上改变一切。”

2000年,她与舅舅在南三环创办了一家英语培训班,取名ABC。

米雯娟用9年时间把培训班做到2亿元营收,学业失利的她,用事业完成人生逆袭。

人生逆袭后,米雯娟开始衡量自己的价值,又开始了新规划:自修大专和本科文凭,2009年考上长江商学院MBA。进入长江商学院,她主动上台竞选班长,去美国康奈尔大学做交换生,之后到了一家投行机构工作,接触VC/PE新思想。

她本想让舅舅通过对外融资的方式将ABC做大,但舅舅并不想损失股权,于是米雯娟决定独立创业,还差点与家人断绝关系,最终突破一切阻挠,在2013年创立VIPKID。

故事讲到此处,如果是真的,米雯娟绝对配得上“传奇”二字。

她为自己及VIPKID设立了诸多“光环”。一般情况下,去接受培训学习的孩子存在两种情况:一是,学习不好,必须通过其它方式弥补;二是学习很好,学校已不能满足继续深造。

可往往第一种情况最为常见,米雯娟塑造励志形象,传递了一个非常重要的信号:即便学习差,只要愿意投入,跟着VIPKID成长,就可能会有逆袭的一天。

二

光有人设,在巨头环伺、竞争白热化状态下的教育行业,显然不够。

米雯娟很有商业头脑,投行经历让她具备较强的分析能力。2013年,在线教育市场大致是在这么一个背景下:成人英语火爆,外教英语菲律宾、欧洲为主流,线上缺乏一对一互动。

她选择的切入点却是:少儿英语,真人北美外教,线上一对一互动。也可以理解为对在线教育的冷门挖掘,与整个主流反向操作,或者说,去挖掘一个没有巨头蚕食的空白市场。

北美外教一直被认为是教育行业的高质量资源。然而,优质资源中国稀缺,VIPKID的打法就是充分利用互联网特点,打破教育资源时间与空间不对称问题,将北美外教资源输入国内。

这并非VIPKID最有价值的部分,“谁都能干”。它的优势在于:线上一对一。

2013年,从事在线教育的公司很多,可能做到线上实时互动课堂的很少,大部分集中在通过线上运营,完成线下落地,很像O2O。线上一对一在彼时主流环境下并不被认可,大多数同行并不会真相信:网上真能实现教学,且与线下效果相似。

该顾虑是有道理的,学习本就“反人性”,少儿英语的对象是孩子,自适应力跟成年人有很大差别,往往需要老师、家长监督,特别是在移动互联网兴起之下,线上教学效率会有多高?

可米雯娟却用实践证明:VIPKID线上教学,对家长非常具有“诱惑力”。

少儿英语攻克的真是孩子吗?在米雯娟的思路里,家长才是她的用户群:传统线下少儿教育模式中,付出最多的其实是家长,他们花着钱、时间,还要盯着孩子,承受巨大负荷。即便普通在线教育,家长们同样要付出心力去盯着孩子。

VIPKID通过线上一对一,解决了家长们的后顾之忧。而在产品端,其推出的北美教材,很有卖点,商业模式+产品,再通过一些价值理念、优质体验输出,家长又岂会不买单?且里面投入的各种成本及教学体验,完全要好于线下教学+普通线上教学。

除去模式与产品,优质的教师资源是一个教育公司能否长期维持向上发力的基础。

米雯娟曾对外宣称,“VIPKID有一套独特的学生、家长、教师生态闭环系统。”简而言之是:学生快乐学习,家长省时省力能看到效果,教师能获得更多酬劳。

教师钱多了就愿意好好教学,学生就能得到优质教学体验,家长能看到效果。如此循环反复,VIPKID的商业模式+产品+教师资源,就可以通过时间推移建立“护城河(壁垒)”。

当然,上述思路想要完全做到壁垒,变成龙头,还需要一个关键外部因素驱动:资本。

三

这对于长江商学院MBA圈子混过,又有投行经验的米雯娟来说,并非难事。

公司成立几年下来,VIPKID一共拿到8次融资,每轮进入的VC/PE投资机构,都是投资圈“硬核玩家”,全行业恐怕都无法复制它的融资阵容,包括:

2013年,获得创新工场300万元天使轮融资;

2014年,获得创新工场、经纬中国、红杉中国500万美元A轮融资;

2015年,获得北极光创投、创新工场、经纬中国、红杉中国2000万美元B轮融资;

2016年4月,获得真格基金100万元战略投资;

2016年8月,获得云锋基金、经纬中国等1亿美元C轮融资;

2017年,获得云锋基金、经纬中国、腾讯投资、红杉中国等2亿美元D轮融资;

2018年,获得云锋基金、腾讯投资、红杉中国等5亿美元D+轮融资;

2019年,获得腾讯投资1.5亿美元E轮及以后融资;

如从融资经历看:创新工场加仓3次、经纬中国加仓4次、红杉中国加仓4次、阿里系云锋基金加仓3次、腾讯投资加仓3次,是十分罕见的投资圈“盛景”。

要知道阿里、腾讯两家联手投资已属“盛况”且多次加仓,红杉中国还加仓了4次,从侧面反映出:VIPKID绝对是资金实力雄厚的VC/PE顶流才有资格玩的,“大腕儿间的游戏”。

即便是其它出众的VC/PE,强不过上述几位大腕儿,也只能在门外闻闻味儿。

相关资料显示,VIPKID完成E轮及以后融资,投后估值达到45亿美元(约289亿元人民币)。

外界眼中,2016年—2019年是VIPKID最为高光的3年。

米雯娟经常出席行业高规格峰会,某平台市场人士向作者透露,“段位不够的活动根本请不来她。”“高中辍学、白手起家”已非她瞩目标签,与之对等的是“商业精英、在线教育新生代领军人物”。

她“一口气”拿下了很多权威奖项,荣获“影响中国”2017年度新经济人物。她还是一些VC/PE投资人口中的经典投资案例,过去创业公司靠VC/PE站台变成VC/PE靠VIPKID背书。

资本输血效应簇拥下,高光3年亦是VIPKID极速扩张的阶段。2020年,米雯娟将取得的成绩通过内部信传达给每一位员工:公司拥有超8千名员工、80万+付费学员、超9万名外教。

一个在线教育公司,竟然有8千名员工。。。

按着文中提到米雯娟早期设立公司的商业逻辑,VIPKID的定位是轻资产,用商业模式+产品+教师资源,再配合资本,塑造壁垒。

如今,VIPKID显然背离了早期设定,当然,任何公司发展过程中都很难一成不变,需要变化中摸索新战略。但VIPKID在成本把控上,明显过重了,并推出很多新业务。

只能通过资本输出、获客及盈利不断改善及优化调整。

盈利表现上,VIPKID连续多年亏损,近年才开始“解困”。

重资产+盈利表现差,使VIPKID近几年连番遭受媒体质疑,坊间甚是传出“VIPKID资金链已断裂,数据造假、可能暴雷。”VIPKID回应,“谣言,已启动法律程序”。

有些自称前VIPKID离职员工匿名表示,“公司大规模裁员,比例5%-20%。”VIPKID同样否认信息的真实性。米雯娟在一次活动上表示,“我们被破产好几次了。”

四

流言蜚语信息真实性有待考究,但有些信息是很难“被造假”的。

一家公司目前状态到底怎么样,可从经营情况与股权结构中看出端倪。

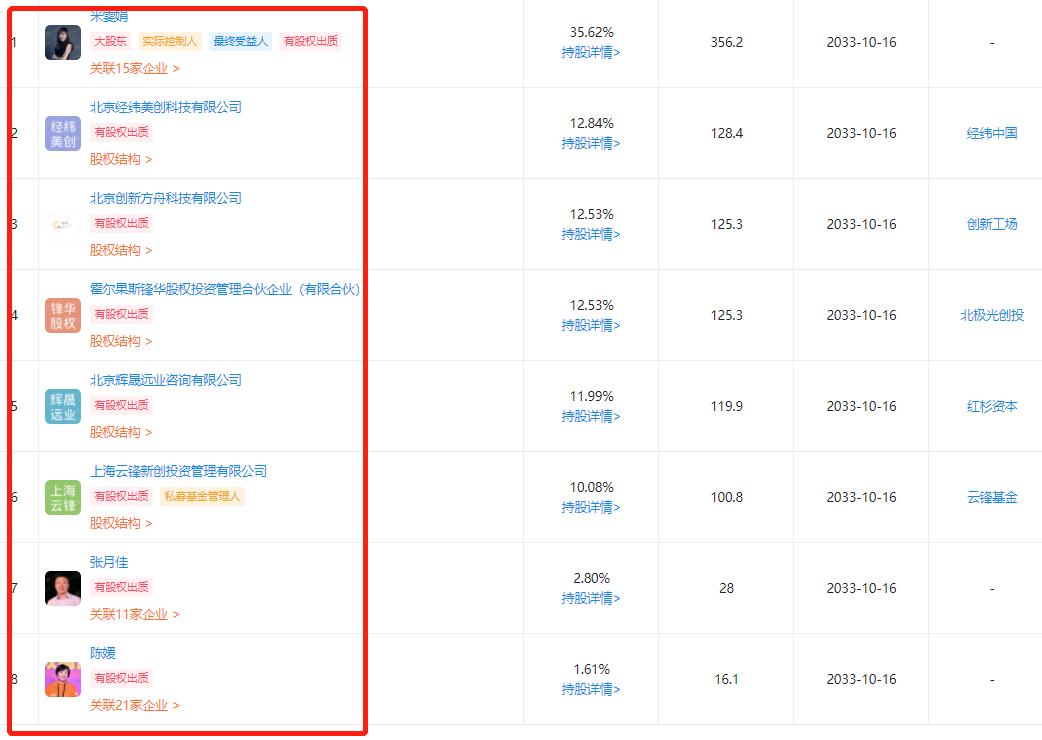

企查查显示,前文提到的VIPKID品牌主体北京大米科技有限公司,目前存在99条风险信息、69个司法案件记录!包括大股东米雯娟在内的8位股东,全部显示“有股权出质”。

亟需融资输血,无疑是VIPKID当下最为迫切的真实需求。

今年4月,有消息称,VIPKID正在启动IPO计划,但该消息很快被公司否认。

前些日子,VIPKID遭多家媒体及消息人士爆料:公司进行了多轮裁员,员工从8000多人锐减到6000多人,昔日被寄予厚望的大米网校业务关停。

早在去年,VIPKID召开发布会称,除了一对一业务,公司还将形成“1+4”产品矩阵:重点推出大米网校、中外教培优课、英语启蒙课、数学思维四大产品。

前脚大米网校还是核心,后脚就踢了出去。

今年初,米雯娟对外口径把“1+4”改成了“1+3”。4月份有媒体就该问题进行了一次报道,VIPKID反映非常快:“产品升级旨在提升学习效果和体验,不会对大米网校的用户产生影响。”

面对外界的每一次质疑,VIPKID均用最快速度进行回应,大力维护品牌积极形象。

一位长期跟踪在线教育的资深媒体人向作者表示,“VIPKID估值很高、资产很重,想快速融资并不容易,它们会很敏感,任何一次质疑都可能影响到背后股东及融资进度。”

值得一提的是,当初连番重注的“大腕儿”,在北京大米科技有限公司股权结构里,寥寥无几,股权发生过多次变更后,剩下了经纬中国、创新工场、云锋基金、红杉中国等VC/PE。

但它们显然没有耐心继续“陪跑了(赔钱了)”。

多位市场分析人士向作者表示,“IPO显然是VIPKID当前最好的自救方式,其背后明星股东众多,即便公司不想上市,也会倒逼其迈入IPO步伐,但估值方面恐怕要大打折扣。”

需要注意的是,米雯娟最终受益股权35.62%,为实际控制人,公司未来怎么走,她的话语权占到很大比重!就看股东们如何“博弈”了,谁都不愿被套牢。

相比漫长IPO,尽快拿钱输血(活下去)或寻找“接盘侠”套现离场(退出),来得更实际。

原标题:《女创始人白手起家,腾讯阿里多次投资,289亿独角兽如今无人接盘》

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2025 上海东方报业有限公司