- +1

水滴筹,跌愁了投资人

水滴上市破发,网友吃瓜,但苦了投资人。

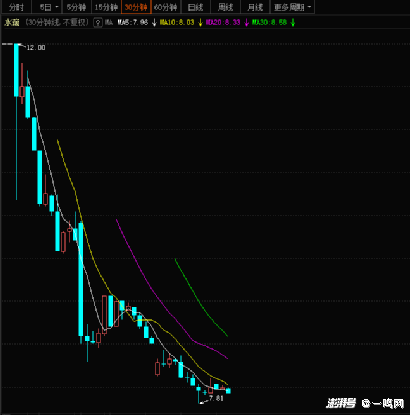

上市首日,水滴开盘即破发,盘中一度跌幅超过20%,最终收盘于9.7美元/股,较发行价下跌了19.17%。且自上市以来,水滴公司股价连续下挫,昨日开盘,水滴继续下挫,最终收盘于7.14美元/股,跌幅达9.85%。

至此,水滴上市以来已经暴跌超30%,市值跌至28亿美元。

显然,水滴构想的上市融资之路走的并不顺利。

尽管水滴还在嘴硬,称短期的价格波动并不会对公司产生很大影响,但与之共同进场捞钱的投资人恐怕并不是这么想。

上市破发加暴跌

投资人要开始头疼了

作为一家成立了仅有五年的企业,水滴以这么快的速度跑到上市离不开背后的资本运作。

五年时间,从天使轮到D轮融资,水滴拿到了19.4亿元的投资。同时,在最近的招股书中,博裕资本、厚朴资本、美团联合创始人王慧文作为参与认购的基石投资者,合计认购了2.1亿美元。

资本动作频频,意味着水滴的市场期待值很高吗?

并不是。

从美团出来的沈鹏,自水滴面世开始就一直在“腾讯”的照拂下成长,在水滴的所有融资历程中都有腾讯的参与,具体还体现在公司股权结构上,IPO之后,腾讯持股水滴20.4%,有7.8%投票权,占据较强的话语地位。

所以说,尽管水滴后来又拿到过IDG资本、高榕资本、蓝驰创投、创新工场、中金资本、美团点评等知名投资机构的融资,但可以大胆猜测腾讯在其中的作用力不容小觑。

不过,跑到了上市,进入大的资本池中,水滴便开始经不起资本市场的考验了。原以为那“经不起推敲”的商业模式还可以暂时“哄一哄”资本市场的小白用户们,直到上市,水滴才知道自己的这块遮羞布早就被扯下来了。

破发加暴跌,资本遇冷之后,沈鹏空谈聚焦长期价值恐并不能说服投入“真金白银”的投资者。投资者本质就是“捞金者”,将水滴推到上市就是为了赚钱,但水滴在二级市场跌成这样,沈鹏要怎么向股东交代?

要知道,在资本市场,像公司管理层与股东“撕逼”的事情并不少见。

此前,聚美优品股价下跌,恒润投资直接向聚美优品发公开信,质疑其股价下跌、IPO募集的资金没有兑现承诺投入到相应的业务上等相关问题。

不止于此,去年瑞幸股票停牌等待退市期间,机构大股东带头撤资清仓,更是揭开了公司管理层与投资者之间脆弱的“利益关系”。

其实这些“撕逼”的本质就是我投你了,你没让我赚到钱。

投资者关心业务、关心公司讲故事的能力,但更关心自身的投资价值。

瑞幸一地鸡毛的事情就在眼前,水滴的问题投资者心里也跟明镜儿似的,但就想搏一搏?

到目前为止,水滴的主要营收来源是保险经纪业务的佣金,且业务的成长严重依赖营销费用和水滴筹业务的导流,也就是说,水滴能够走到今天除了消耗捐助者的爱心就是依靠投资者堆起来的钱,公司本身并没有自我造血的能力。

商业模式明显缺乏成长性以及护城河,一旦断了钱,问题就会接踵而至。

届时,水滴的投资者与瑞幸的158家投资者的下场恐怕别无二致,或是火速套现离场,或是期待“反击”无果,沦为炮灰,甚至是连累了一众中概股,一起躺枪。

投资者这场搏一搏,上市当天就出效果了,有点惨淡!

从公益导流到聚焦保险变现

路子越走越难

市场对水滴预期不高并非空穴来风,从其业务构成以及未来的发展定位上可见一斑。

从一个慈善互助平台,转身为一个卖保险的平台,沈鹏开始强调,水滴并非慈善机构!撕下了慈善的外衣后,水滴更为真实的面目开始浮出水面。

上市前夕,水滴关停了公司的“水滴互助”,其主营业务开始聚焦在保险经纪上,同时,借助水滴筹导流的模式不变。也就是说,除了进入监管敏感地带的互助业务暂停外,业务构成基本未变,而总体趋势则是向保险业务倾斜。

争议点在于没有形成良性的自我驱动式造血能力。

业绩数据是最有力的支撑。

数据显示,水滴2018年至2020年净收入分别为2.38亿元、15.11亿元和30.28亿元,同期净亏损额分别为2.09亿元、3.22亿元和6.64亿元,累计亏损金额超12亿元。

营收在上升,但还是越亏越惨,水滴成本花在了营销上。

2018年至2020年期间,水滴公司营销费用分别为8630万元、7.93亿元和17.43亿元,2020年占比达57%,营销成本不仅占比高企,还继续呈现出了逐年上升的趋势。

不仅如此,此前水滴依附水滴筹和水滴互助两个业务导流,但最近几年,这两个方向的保单转化率都在明显下降。2018年至2020年期间,互助业务带来的保单转化率分别为38.6%、12.4%、3.6%。水滴筹带来的保单转化率分别为46.5%、23.0%和13.0%。

这意味着,水滴依靠其他业务导流已经远远不够了,而新的渠道拉新势必需要更多的成本。

另外,从营收构成上来看,水滴的本质就是卖保险!

招股书显示,2018年至2020年,水滴保的首年保费收入分别为9.73亿元、66.68亿元和144.26亿元,分别带来1.22亿元、13.08亿元和26.95亿元的营收,其中,2020年的保险业务占总收入89.1%。

而此次招股书中也显示,此次上市募集资金中有50%将用于增强和扩展医疗健康服务和保险业务运营。

水滴正式聚焦保险业务,也是因为互助业务和水滴筹实在是不赚钱,但目前来说,水滴的保险野心还是很难有施展的空间。

一方面,在蚂蚁金服上市被暂停、安邦保险被接管等一系列事件下,国家对金融机构的监管愈来愈严格,水滴目前尽管仅仅是担任保险经纪的角色,但也已经出现了问题。

去年7月,水滴旗下保多多保险经纪有限公司因涉及欺骗保险人、投保人、被保险人或者受益人,隐瞒与保险合同有关的重要情况等违法违规行为,被罚76万元,可以说是保险经纪公司中最大一张罚单。

另一方面,互联网保险玩家兴起,水滴无力竞争。

去年,水滴意欲通过控股安心财险拿到互联网保险牌照,但最终卡在了监管审批上。市场传言是囿于互助业务的钳制,称监管部门不希望保险业务与网络互助业务走得太近。

而今年水滴的互助业务又按下了暂停键,恐怕也有了继续加码互联网保险服务的想法。

诚然,要想进入保险业务牟利,仅仅停留在保险经纪业务吃抽成不算有多吃香,况且水滴进击到的下沉市场对于价格较为敏感,很难较高的价值赋能。

进击保险服务业务,水滴想打通整个流量闭环,撬动更多的利润,但同时也进入了互联网保险赛道。

互联网保险近几年势头较猛,但竞争也较为激烈,除了慧择之外,基本就是互联网巨头的天下,水滴要闯到这片赛道上,恐怕首先要得到腾讯的鼎力支持,但腾讯自己有微宝,有企鹅金服,水滴一旦跑到上市还是走不出新的盈利点来,无疑很快就会沦为弃子。

再者,保险服务的价值聚焦在长期险上,要想让用户投入几十年,公司还必须具备较强的品牌影响力和能够看见未来的盈利模式,但水滴上市还是没讲出新的盈利模式,深陷质疑声中。

总而言之,水滴上市,到底是进场圈钱还是发展业务、聚焦长期价值,投资者恐怕最能直接感知到,现在水滴一直跌,沈鹏恐怕要好好向投资者交代一番了。

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司