- +1

经济痕迹│再见,美元?

伴随二战后的大规模重建,全球经济体系也得以重塑,其中核心内容之一就是全新的货币体系——美元体系的确立,并且在经过布雷顿森林体系短暂的27年过渡(1944年4月至1971年8月)后,美元终于完全与黄金脱钩,并成为统御全球的世界货币。

虽然美元体系自成型之初,就一直受到“特里芬难题”等诸多理论上的困扰,但实际运行情况展现出的则是美元体系逐渐增强的稳固性。例如,全球近九成的外汇交易是美元交易、全球一半左右的贸易是美元结算、全球跨境支付的四成是美元支付以及新兴市场国家的外债七成是美元债务,即便在各国持续推进的外储储备多元化环境下,目前全球近六成的外汇储备依然是美元资产。

美元作为世界货币给全球经贸带来“币同形”好处的同时,也给美国之外的其他国家带来一个共同的难题,即非本国货币对于其本国的复杂影响。

对此难题,最经典的概括当属1971年布雷顿森林体系瓦解当年召开的十国集团会议上,时任美国财政部长的约翰·康纳利给美元确立了一个迄今有效的论断:The Dollar is our currency, but it is your problem.( “我们的货币,你们的问题”)

数据来源:Wind

“我们的货币”

在诸多影响中,让列国最操心的无疑就是美元以及美元资产的价值,因为美元首先是美国的美元,其次才是世界的美元。换而言之,美国可以直接对美元及美元价值施以有利于自己的影响,各国更多是接受、适应以及对变化的对冲。

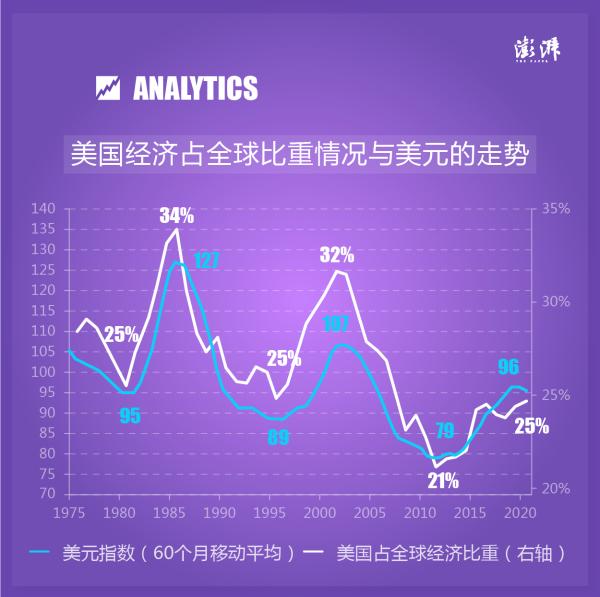

布雷顿森林体系结束后,美元变成了纯粹的信用货币,即美国政府背书的法币。因此,影响美元价值的,首当其冲就是美国经济自身的状况,这也就是约翰·康纳利论断的前半句话“美元是我们的货币”。

过去近50年的数据显示,美元指数确实随着美国在全球经济中的占比而涨跌,从长期趋势而言,美国经济占比呈现下降趋势,占比逐渐由30%上方降至25%下方,相应美元指数也呈现出趋势性弱势。

数据来源:Wind

这里的美元指数是指由美国洲际交易所(ICE)编制的货币篮子,最初包括了10种货币,1999年欧元诞生之后,美元指数篮子货币缩减为欧元、日元、英镑、加拿大元、瑞典克朗和瑞士法郎,六种货币在篮子中的权重依次为57.6%、13.6%、11.9%、9.1%、4.2%和3.6%。

需要强调的是,美元价值的变化并不直接影响美元体系的稳固性。因为,美元的实际价值是由其能够买来其他有价值的东西来体现的,美元体系的功能则是让美元在全球经济和金融运行体系中,充分履行价值尺度、流通手段、贮藏手段、支付手段和世界货币等职能;相应地,只要美国在提供美元的同时,能带动全球经济产出的增加(尤其是非美经济体的产出增加),美元体系就是有效的,否则美元就是一张废纸。

因此,在美国供给美元和非美经济体供给产出的体系下,以GDP口径衡量,美国经济产出比重下降就存在一定客观性。不过在经济周期的作用下,这个变化呈现出起伏态势,但GDP占比下降以及由此导致的美元弱势均不会直接影响美元体系的效率。换而言之,美元价值的起伏不会必然削弱美元体系给美国带来的世界货币铸币税的巨大红利。

“你们的问题”

美元体系下,对于非美经济体而言,美元价值的变化事关其经济产出的价值体现。其中,单一货币对美元汇率的变化,直接取决于两个经济体基本面的差异。例如,当美国经济强于欧洲时,一般而言美元对欧元就会走强,反之若欧洲经济强于美国,一般对应着就是欧元对美元汇率的走强。

鉴于美元指数是对篮子中其他非美主要货币的综合价值,主导美元指数走势的核心因素,相应地就转换为美国经济与非美经济之间的比较。因人民币尚未纳入美元指数篮子中,所以这里讨论的非美经济基本面是剔除中国因素的。

上世纪70年代中期至今的数据经验规律显示,当美国经济增速与非美经济增速差扩大时,美元指数就走强,反之当增速差收窄时(或者为负值时),美元指数就走弱。

这恰恰就是约翰·康纳利论断的后半句话“美元是你们的问题”。因为非美经济体的经济越强,他们就越要面临美元弱势的压力,而这个压力究竟是好消息,还是坏消息,各国情况迥异。

数据来源:Wind

中国的选项

按照历史的线索,美元体系确立的经济基础是美国对全球战后经济复苏的投入(资金和实物),以及为适应复苏而重塑的全球经济秩序。眼下,新冠疫情后的复苏颇有类似于战后,各国都在筹谋基础设施短板的修复,拜登政府更抛出雄心勃勃的大规模基建计划,希望藉此巩固美国的领先优势。

也类似于二战后,此番经济复苏必将连带出一系列问题。事关贸易规则问题——被阻断的经济全球化能否重塑?事关经济基本面问题——新一轮基础设施建设如何开展?事关金融市场机制——全球货币体系如何演进……

当此局面,包括中国在内的各国势将迎来一个有关发展方向的重大选择期。

数据来源:Wind

从中国的角度,全球经济可以划分为中国、美国和其他的非美地区三部分——后两者即上文提及的与美元指数直接相关的事主。人民币虽然没有纳入美元篮子,但在相当长时间里盯住美元,事实上强化了美元体系,在某种程度上可以说,中国以其经济发展支撑着美元作为“锚货币”的统治地位。

疫情后,如果中国进一步融入美元体系,那么该体系将进一步增强;但如果选择美国在二战后的做法,即推动现存国际货币体系的改革,则需要对一系列的变数做出考虑。

改革开放40年后的今天,中国是全球最大的贸易出口国、第二大进口国,全球外商直接投资第二大目的地国,人民币目前在全球外储中占比为2.25%,在全球跨境支付中占比2.5%,境外持有人民币的资产已接近9万亿人民币。质言之,中国在全球经济中份量不容忽视。

中国在经济持续增长的情况下,推动人民币国际化进程,对于美元体系的效能范围而言,在客观上这既是补充,也是削弱。具体到对美经济关系,大致有以下几种选项:

在“A”选项下,中国在享受美国主导的全球化红利的同时,也要承担美元体系铸币税的税负——这也是中国经济在过去几十年中的真实状况,但自从2018年美国对华发动贸易战,“A”选项变得日益困难,中美经济开始加速度脱钩,现实快速从“A”滑向“B”。

“C”选项显然是一种理想状态,即在不远离美国市场和美国资源的同时,远离美元问题,少承担或彻底不承担美元体系的铸币税税负。问题在于,鱼和熊掌可以兼得吗?换个问法,这是中国需要着力争取的政策方向吗?

应该说,2016年人民币加入SDR、英国脱欧、全球化共识破裂等一系列事件,确实给中国突破美元体系提供了一个历史窗口期——只要能够保持经济发展的能力和吸引力,继续夯实人民币的国际信用基础,“C”选项是有可能的。但也应该看到,随着中美战略竞争的加剧,两国之间更有可能出现的状况是双脱钩“D”而不是“C”。

-----

作者简容,经济学博士,就职于大型金融机构,著有《思考中国-美元逻辑下的中国角色》、《中国经济这些年——关乎你财富的八件事》、《增长的奇迹》等。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司