- +1

云集六年:去中心化的胜利

电商历史上,2015年是一个特殊的年份。这一年,移动购物在整体电商占比中超过50%,整个电商生态完成从PC到移动端的转移;这一年,B2C占网络购物的比例首次过半,增速高于C2C,中小商家的时代似乎即将过去。

但同样是这一年,后来搅动中国电商市场风云的拼多多出现,在移动流量即将出现枯竭时摸索新的用户连接与获取方式;以会员制为核心的云集诞生,六年间,它独特的S2b2C模式中b的存在似乎说明个体仍然有着无穷可能性。

站在当时的角度来看,云集是超前的,一端是分散的、社会化的流量,一端是中心化的供应链,迎合了当下的流量去中心化与供应链规模化、个性化趋势。

2019年上市时,有人曾问:“云集的高速增长持续性在哪里”、“云集的边界在哪里?”站在去中心化的当下,这两个问题的答案已然清晰。

云集来到了自己的主场

“昨天社交电商还是小甜甜,今天就变成牛夫人了”,“基本上五年一个大周期、三年一个小周期”,云集高级副总裁张铁成在某次演讲中表示。

电商行业可以说是中国竞争最激烈,变化最快的一个领域。在这个造词频繁的行业,一个短时间内炙手可热、人人皆在谈的词汇,眨眼已成昨日黄花的案例并不鲜见,比如“O2O”,比如“新零售”。

2015年时,电商界仍然被“B2C”、“C2C”两种模式充斥,这一年也是B2C快速发展,占比首次超过C2C的时候。其中,来自智研咨询的数据显示,天猫、京东分别以58%、23%分列B2C市场头两名。这似乎在说明,淘宝初创时个体开店的机会被一个又一个大商家取代。

来自智研咨询发布的《2016-2022年中国电子商务市场分析及未来发展趋势报告》

但事实并非如此,互联网的存在本身就是平等地为所有人提供连接机会。物极必反,当一种力量被压制,它必将以其他的方式爆发出来,当下去中心化的流量时代就是证明。

随着移动互联网转型的深入,中国互联网被几大巨头瓜分殆尽,而在不知名的角落里,快手、抖音等正在暴风成长,并最终崛起为新的流量平台。它们的共同之处是去中心化,在这些流量平台上每一个人都可以被看见,都可以成为中心。

与流量相伴相生的零售,也因此走向了去中心化:通过微信小程序等工具,越来越多商家有了自己的线上渠道,李佳琦、薇娅、辛巴等直播带货主播出现;伴随流量去中心化,消费品牌也在去中心化,近两年来越来越多新消费品牌崛起……

自诞生开始就有着去中心化基因的云集,在此时找到了自己的绝对主场。作为曾经的淘宝店主、香水品类大卖家,云集创始人肖尚略对曾经的电商中心化趋势察觉得很早,也很早认识到了去中心化所孕育的可能。

2013年,2014年,品牌直营取代中小卖家成为电商主流时,中小卖家即使“很努力也只有10%-20%的增长”。肖尚略将这些中小卖家称为零售的“边缘力量”,同样被他划归为“边缘力量”的还有因电商兴起而被影响的线下导购员等原本的零售中坚。

在规模化发展的过程中,这些“边缘力量”被疾驰的电商快车甩下。那是否有一种可能,为这些“边缘力量”提供新的机会?

2015年,从会员制开始,云集开始了自己的S2b2C模式,这一模式下,云集的用户既可以是最普通的电商消费者,最忠实的付费用户,也可以是可以充当小b、能卖货能分享的店主。

其中,小b一开始很多是中小卖家、线下导购这样的“边缘力量”。在云集六周年庆典上做个人分享的张彩虹就是其中之一,她曾经做了5年的淘宝生意,因为天猫的门槛越来越高以及家庭原因,关闭天猫店转而轻创业,成为了云集的小b之一。

从社交零售起步,一个又一个小b的出现与成功,验证着云集赋予所有人发光发亮可能性的天然使命。从成立至今,六年来,快速增长的会员、规模以及上市征程,让它成为去中心化平台的“最佳代言人”。

财报显示,从2015年到2021年,六年间,云集的GMV从18亿元一路攀升至359亿元,营收从12.84亿元一度达到130亿元。

当然,分析云集快速发展的原因,除了它去中心化的流量运营,还有中心化、越来越强大的差异化供应链。从初创到成熟再到上市,云集的1.0时代伴随的是它的差异化供应链的建设期。随着去中心化时代的到来,这种供应链建设能力成为它未来能够继续走远的关键因素。

供应链的乘数效应

中心化电商时代与去中心化电商时代,发生变化的不是商品,而是人与商品的连接逻辑。中心化时代是人选货,消费者需要依据自身需求从浩繁的货架中选择自己需要、想要的商品,这就是货架导购逻辑,也是淘宝、京东等平台诞生的逻辑。

而去中心化时代,是货找人,每一次电商直播都是极少数商品寻找意向买家的过程,而这一过程需要高强度的内容输出,需要用户通过文字、图片、视频等内容建立对商品直观认知,这也就是内容导购逻辑——每一次电商直播主播的介绍,小红书的“种草”都是内容导购。

当然,充当内容导购的不只是小红书这样的内容平台,实际上所有的社交电商都天然具有着内容导购的特性,其中当然也包括被归为会员制的云集——有人将社交电商模式归纳为拼购类、会员类、内容类、社区拼团类四种,小红书、快手电商、抖音电商等是内容类,云集等是会员类。

甚至如果详细来看,孕育于中心化电商背景下,自一开始走去中心化路径的云集,既遵循着内容导购逻辑,又有着货架导购逻辑,此前是内容导购,当前是货架建设期,未来指向的是内容导购与货架导购齐建设、齐发展:

第一阶段会员制发展,带来流量同时也发展了它的内容和内容导购体系,此时虽然有新品牌但更多是用已成熟的品牌——这也是云集为何能如此适应当下去中心化时代的原因;

第二阶段,当完成底层的电商架构,会员提升,内容丰富,它需要进一步挖掘这些流量与内容的价值,进行新品牌孵化,用差异化供应链丰富商品货架;

第三阶段,随着差异化供应链的建设,当商品货架打造完成,这些商品将进一步为云集带来流量和内容,在足够的流量和内容支撑下,货架成为一个最终可以以乘数加速度方式放大云集平台价值的变量。

张铁成曾在一次演讲中提到,进入社交电商时代,渠道和媒体不再单纯是中心化的通道,而成为了赋能机构。“微信朋友圈、抖音、快手都变成了一个平台化的赋能机构,赋能给这些小b”,最终通过这些小b连接成千上万上百万的用户,实现“营销一体化”。

虽然云集也会给小b提供营销内容,但据张铁成表示,云集“鼓励用户自己创造内容”,比如云集在平台销售一款梨膏前,将众多小b带到安徽砀山,为他们创造内容提供素材。由此,每一个小b都可以成为营销主体、内容生产主体,面向千千万万用户提供个性化内容。

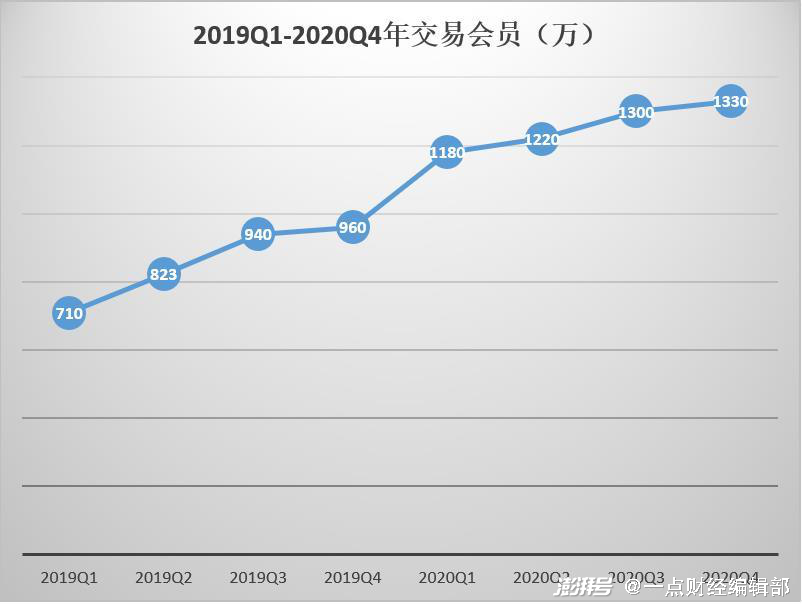

财报显示,成立六年来,云集会员从无到有,近两年交易会员从710万增长至1330万。这样的会员成长历程,也是云集的内容储备历程,2019年云集首次试水直播电商,更是为每一位“素人主播”提供了更多的内容生产工具。

随着会员数量与内容的提升,云集最终还是回归到了零售的老问题上,即商品。

在电商直播上披荆斩棘的薇娅、李佳琦、罗永浩,都曾因选品问题而向消费者致歉,快手一哥辛巴在直播带货的同时成立了自己的供应链公司辛选,可见再去中心化,再对人与商品的连接进行改造,零售最终还是要回归商品。

创立之初,云集虽然已经有自己的自有品牌素野,但整体商品品类和供应链都较为简单,这是云集的供应链1.0时代;此后,云集开始深耕供应链,拓宽品类覆盖,与众多合作伙伴建立战略合作,这是云集的供应链2.0时代。

2019年10月,上市后的五个月,云集公布全新的供应链升级3.0计划,将以合资/投资、ODM等形式赋能全球供应链,打造100个在云集平台年销售额超1亿元的品牌。以此为起点,云集着重强化自己的差异化供应链。

此后,在不到两年的时间里,云集已与户外运动装备平台行装、快消品综合运营服务商众上、神州良品、奥美医疗、巴林牧业、理文造纸等达成合作。截至目前,云集旗下已有素野、P&S、尤妮美、+的意义、李霸天等自有品牌,花果里、安织爱、鲜无双等合资品牌。

云集部分自有、投资品牌统计

这些自有和合资品牌,当前已经成为云集新的增长动力来源。其中,去年双十一期间,“素野”两天销售额突破1.05亿元,“尤妮美”销售额突破1000万元,P&S销售超500万元;今年2月上架的首个自有食品品牌“李霸天”,上架当日销售即超130万元。

“来自自有品牌、合资品牌和创新品牌差异化的商品,有更长的生命周期,可以不断进步,逐渐成为千万级、亿级的单品和品牌。”肖尚略曾透露称,还在开发美发类、私护类和更多保健类商品。

叠加这两年的新消费品牌发展机遇,越来越多的平台用户和内容,云集越来越丰富的货架将加速度式地放大云集的平台价值。

内外双“飞轮”

热力学第二定律揭示着这样一个真理:一个封闭系统内部,事物总是从有序趋向于无序,所以熵的值一定是增加的,这就是熵增定理。

1977年,比利时物理化学家普里果金提出了“反熵增”的方法,即通过建立一个能和外界不断进行能量和物质交换、流动的开放系统,规避熵增定理的前提“一个封闭系统内”,这个开放系统被称为“耗散结构”。

按照管理学大师彼得·德鲁克的观点,管理要做的只有一件事,即对抗熵增。而按照普里果金的方法,一个企业要对抗熵增,需要有自己的“耗散结构”。

互联网领域里,有名的对抗熵增的企业是亚马逊,在1998年的致股东信中,贝索斯明确提出要对抗熵增,而它的“耗散结构”就是“飞轮理论”——以客户体验为中心,更多的流量带来更多的商品,更多的商品带来更多的流量,最终带来规模的增加,成本的降低,客户体验的提升。

“飞轮理论”之所以能对抗熵增,核心在于它与外界(商家、用户等)进行了能量和物质的交换,也就是说亚马逊平台所能带动起来的、让周边相关经济体受惠的平台经济效应。这种开放的平台经济理念也由此被互联网行业广泛采纳,比如阿里的“让天下没有难做的生意”。

与亚马逊类似,云集也有着自己的“飞轮”:以会员和内容为核心,流量(会员/内容)-货架-流量(会员/内容),最终带来规模、成本和用户体验的升级。

随着2020年以来聚焦垂直领域的专业化零售,云集进一步加快了用户“飞轮”的运转。2020年9月1日,云集上线了专业化社交零售产品“美食团”,让专注美食领域的小b专业化带货,以流量聚焦和产品聚焦,加快了流量-货架-流量这一飞轮的运转和相互间的价值传递。

照肖尚略所说,通过“美食团”,小b对用户的价值传递更专业,对产品研发和推广上更专业,云集的“营销方式不靠单件差价赚钱,而是靠我们对商品的钻研”。仅在去年9月当月,美食团上就有70%以上的用户重复购买,这无疑是对云集专业化零售的认可。

与亚马逊不同的是,云集“飞轮”的一环不是“吸引更多卖家、更多产品加入平台”,而是“与更多卖家一起孵化、培育新产品、新品牌”。这种依托自身平台流量和平台数据而进行的产品、品牌孵化与培育,在更能精准提升用户价值的同时,也将进一步发挥平台价值。

云集每一次的产品发布、品牌合作,都是一次平台价值的放大。通过更为精准的产品与品牌孵化、培育之中,云集将自身的“飞轮效应”放大到相关的卖家、品牌上,最终形成又一个“云集-品牌/农工产业带-云集”飞轮,一个辐射范围更广,受益更多的平台飞轮。

今年3月,云集对自有品牌“+的意义” 进行升级。对云集来说这是一次差异化供应链尝试,是一次品牌化的继续推进,也是一次内外双“飞轮”的运转。

一方面,“+的意义” 的推出有赖于云集此前积累的用户和大量的用户数据,为产品研发、推广营销等都提供了参考;另一方面,“+的意义”有望进一步满足云集用户的用纸需求,帮助云集进行会员巩固和内容扩充——对社交电商来说,有态度的产品本身就是内容的一环。

在满足用户价值的过程中,云集自身的价值也会得以提升。“竹浆本色纸这个品类,在未来五年会打造400-500亿的规模”,“这个品类目前没有领导品牌,+的意义有望成为第一个品牌。”肖尚略对“+的意义”的规模和发展空间进行了畅想。

在外,云集“+的意义”是与全球最大的竹浆造纸企业、全球三大造纸企业之一理文造纸合作。在这一合作中,理文造纸发挥了自身的产能价值,当地工业也有望实现从产能基地向品牌传播的价值过渡。

除了向上进行用户、营销、品牌、销售赋能,在外云集还可以向下进行供应链赋能。自2020年9月与罗永浩合作开启抖音直播带货后,云集先后和罗永浩、衣哥等头部主播合作在抖音进行带货合作。对云集来说,这既是开拓外部公域流量,也是向外输送供应链。

未来,差异化供应链将成为云集继会员制电商之后的又一个增长动能,通过抖音直播等平台外销售,使它从单纯的电商平台转变为价值传播与放大平台。

结语

生长于时代的,往往落后于时代;提前于时代的,往往受益于时代。在中国竞争最激烈的电商领域,创新比比皆是,领先于时代的大有人在。

在中心化与去中心化的时代命题上,云集毫无疑问就是时代的先觉者之一。2019年11月,京东以“超新星计划”进入社交电商赛道;2020年1月中旬,阿里旗下的淘小铺正式上线,定位为“人人可参与的社区化电商”。

在其他人还在忙着处理中心化与去中心化平衡难题时,云集已早早走出自己的道路:供应链中心化,流量社会化。当下,这种协作平台显得相当适宜。

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2026 上海东方报业有限公司