- +1

流血上市的哈啰,两轮车讲不出新故事

随着OFO小黄车的破灭,共享单车的故事仿佛已无声落幕,小鸣、小蓝、优拜等曾经在共享单车赛道上激烈厮杀的品牌,都已经无声无息退场了。

最终,美团收购摩拜,滴滴推出青桔单车,共享单车最终还是成了互联网巨头玩家的一部分。

唯独哈啰出行,这个从二三线城市走向一线城市的共享单车项目,竟跑到了最后,而且,还即将赴美上市。

3年亏近50亿元,哈啰上市是自救?

4月24日,哈啰正式递交招股书,这个经历完一场“共享单车大战”后仍能生存下来,前后共计拿到12笔融资的品牌,终于宣布上市。

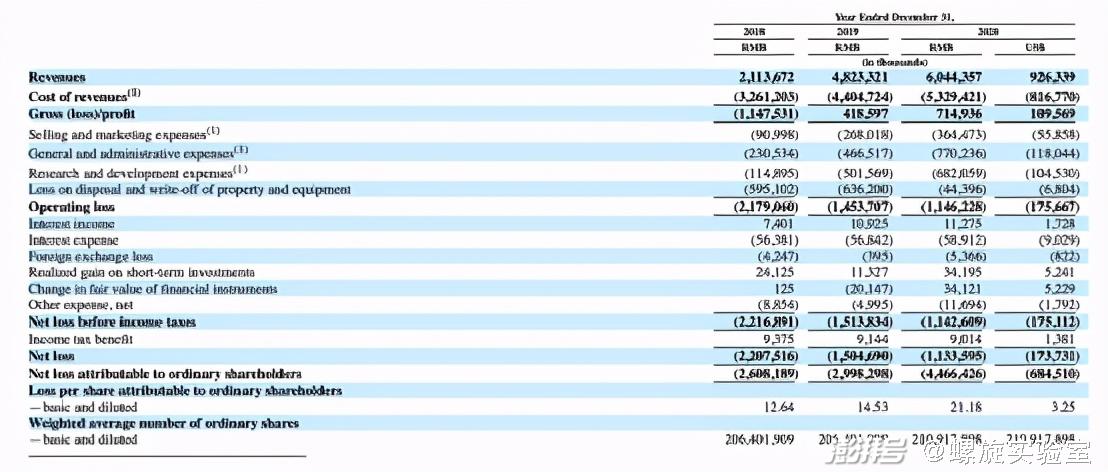

招股书数据显示,19-20年三年,哈啰的营收分别是为21.14亿元、48.23亿元和60.44亿元,而净亏损则分别为22.08亿元、15.05亿元和11.34亿元。单从数据上来看,这三年哈啰经历了营收增长放缓,但亏损也在收窄的情况。

目前,哈啰的主要业务可以分为两类,包括“共享出行”和“新兴本地服务”,其中,“共享出行”指的是哈啰的两轮车(共享单车、电单车)和四轮车(顺风车)业务,而“本地服务”则是哈啰在各跨界行业的试水,包括社区团购、本地生活服务,跑腿服务、小哈换电以及最近推出的智能电单车。

从业务数据来看,哈啰的“两轮”业务依然是营收的主要来源,过去三年分别占总营收的99%,93%,90%,“两轮”业务增速放缓,自然也影响了总营收,19年“两轮”业务的同比增速为114%,而20年的同比增速仅为22%。

相比较之下,哈啰的“四轮”业务——顺风车业务,则正在快速增长。哈啰顺风车服务2020年营收4.6亿元人民币,同比2019年大幅增长131.2%。如果按交易额算,哈啰可称得上是国内第二大顺风车平台,其目前的市场占比已经达38%。

以共享单车起家的哈啰,正面临着“两轮车”业务增长放缓,且越来越难赚钱的麻烦。尽管其业务已从共享单车发展至共享电动车,但“两轮车”仍难以摆脱成本高,盈利难的困境。

共享单车的成本仅几百元,而共享电单车的成本则基本在千元以上,除此以外还有诸如维护、换电等更高的运营成本,所以,尽管哈啰电单车的市场份额已经占到70%,但其实并不赚钱。

以2020年为例,哈啰共享两轮业务营收为55亿元,毛利仅为3.7亿元,而哈啰顺风车的营收为4.6亿元,毛利却已经达到3.8亿元。

这样看来,过去三年哈啰的亏损就不难理解了,虽然,19-20年,哈啰“两轮”业务的毛利已经“由负转正”,但平均为3%左右的毛利率确实不算高,截至去年底,哈啰帐上现金不多了,约为19亿元左右,为何急于上市融资,就不难理解了。

上市后的哈啰,能讲出什么“新故事”?

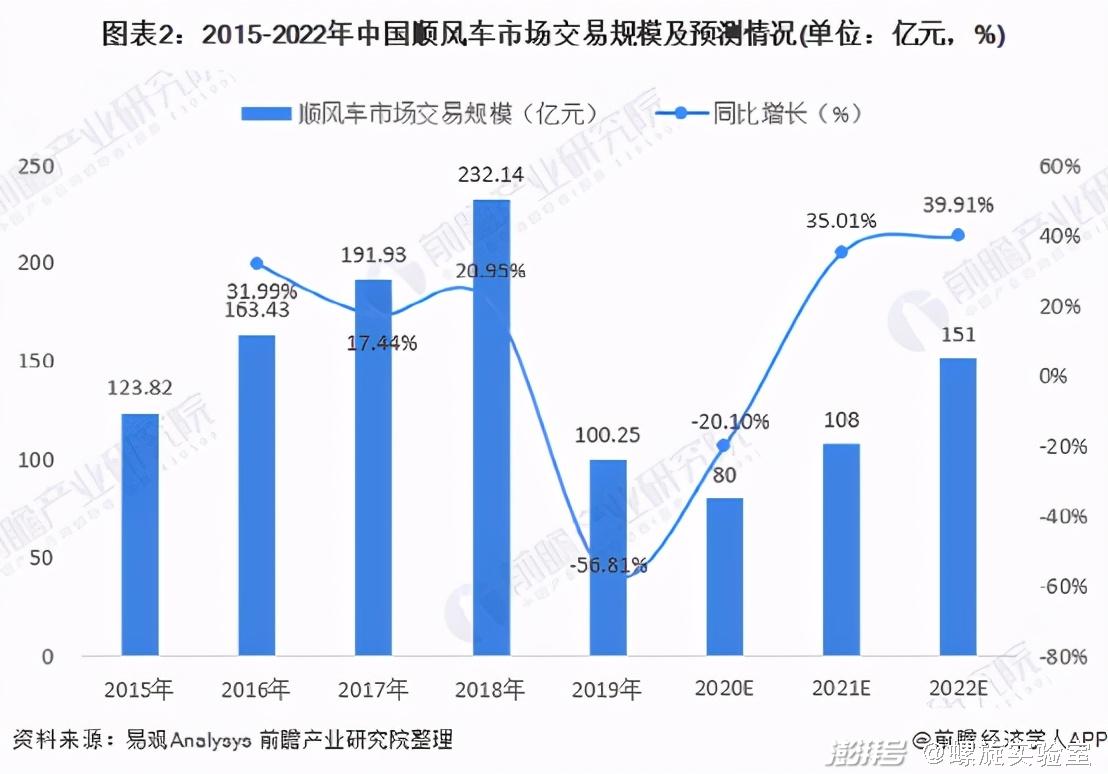

“两轮车”业务赚钱能力不强,“四轮车”业务赚钱能力强,却难以做大,虽然哈啰顺风车业务 的增速和份额都不错,但整体来说,顺风车的蛋糕并不如网约车的大,数据显示,预计到2021年,网约车的市场份额可达4476亿元,而顺风车仅为100-150亿元左右.

再者,无论顺风车还是网约车,在哈啰面前,还有滴滴这个龙头,滴滴之后,仍有曹操专车、美团打车等强敌环伺,哈啰进场挑战,并未有明显的优势。

为了寻找“新故事”,哈啰的第一重打法,便是在最初共享单车领域的边缘进行突破,延伸出顺风车、共享电动车、小哈换电等业务。

而哈啰的第二重打法,便是在这些业务的上下游进行探索,进行突围,比如哈啰在今年全新推出的智能电动车和适用于两轮电动车的VVSMART超连网车机系统。

如果说以上两者业务跟哈啰原有的业务还算是能沾上边的话,那么哈啰的跨界业务,如哈啰酒店、到店团购、哈啰打车、哈啰跑腿等本地生活服务和产品,则让人感觉不像哈啰,反而更像美团。

事实上,哈啰确实将本地生活服务作为品牌未来的“新增长方向”。在招股书中,哈啰自身的定位正是本地出行及生活服务平台。

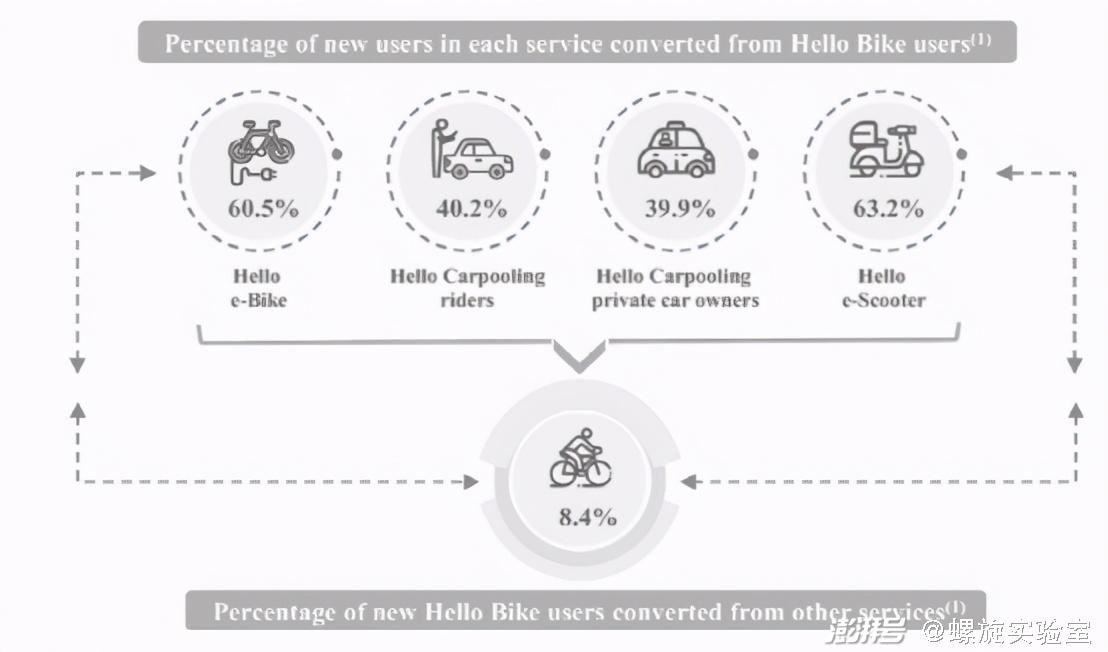

其底气来自于哈啰平台带来的巨大流量,通过哈啰单车这个入口,可以为哈啰助力车、哈啰顺风车和哈啰电动车分别带来60.5%、40.2%和63.2%的新用户。

目前,在哈啰APP中,以“吃喝团购”为首的本地生活服务入口,在屏首非常显眼。在共享单车大战中生存下来的哈啰非常清楚,单独讲“二轮车”的故事,注定是要失败的。

“新故事”很美,但能成吗?

无论是智能电动车,还是本地生活,确实都是当下资本市场的热点,从这个角度看,哈啰的未来,很美。

但我们不能忘记的是,无论哈啰跟美团多像,哈啰都不是美团。早在2010年左右,美团便早已从“千团大战”中脱颖而出,其线下铺点和拓展的能力,都是毋庸置疑的。

而哈啰,从共享车平台起家的它,甚至说不上拥有出色的“造二轮车”能力,而“车”以外的其它业务,更是偏离了自己的根据地,新旧业务之间的关联性本身极弱。

无论是投身“只智能电动车”,还是成为“本地生活服务商”,对哈啰来说,本质是开荒,而不是顺势拓展,对缺乏经验的哈啰来说,难度不低,耗费资本和精力也同样巨大。

当然,跟其它品牌相比,哈啰“农村包围城市”的优势是保存下来了,但想要深耕三四线城市,仅有流量入口可还不够,所谓猛虎不如地头蛇,考验哈啰线下执行能力的时间到了。

哈啰还能像共享单车大战那样,潜伏等待然后迅猛发力吗?恐怕再不跑起来的话,留给哈啰的时间就不多了。

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司