- +1

喜马拉雅的增量市场,AIOT能够承载多少空间?

中国“耳朵经济”头号玩家,喜马拉雅终于要上市了。

作为在线音频巨头,喜马拉雅在2018年曾多次被传上市,从港股到A股都“完成了上市”,但最后都被喜马拉雅否认称消息不属实。

近日,喜马拉雅终于向纽交所递交上市招股书,将赴美IPO。作为音频赛道多年“老司机”的喜马拉雅将向我们讲述怎样的故事?在在线音频的赛道中它又将面临怎样的发展难题?

国内大“声意”喜马拉雅赴美IPO

喜马拉雅成立于2012年,在2013年上线喜马拉雅APP,是国内最大的在线音频分享平台,汇集了有声书、音频直播、FM广播及相声小品等多种类音频,目前平台用户超6亿。

根据招股书显示,截至今年一季度,喜马拉雅全场景月活用户达到2.5亿,包括移动端月活1.04亿和IoT及其他开放平台用户1.46亿。

从移动端月活数据来看,根据比达网数据显示,2021年3月蜻蜓FM以6004.2万活跃用户数排名第二,荔枝FM以5370.6万活跃用户数排名第三,喜马拉雅则以1.72亿活跃用户数排名第一,属于头部玩家。

在营收方面,招股书透露,2018年至2020年,喜马拉雅营收分别为14.8亿元、26.8亿元、40.5亿元,这其中,营收主要来自付费订阅、广告、直播、教育服务以及其他创新产品和服务。根据营收可以看出喜马拉雅营收结构健康且多元。

值得关注的是,付费订阅是喜马拉雅营收最主要的渠道,数据显示,2020年付费订阅板块的收入超17亿元,在总营收占比达43.3%;与之相比,广告收入则为10.72亿元,占比26%位列第二。

不过,即便订阅和广告为喜马拉雅带来了高额营收,但目前喜马拉雅仍处于亏损状态。根据数据招股书数据显示,2018年至2020年喜马拉雅净亏损分别为7.74亿元、7.73亿元、6.05亿元,三年累计亏损超21亿元。

在2021年第一季度,喜马拉雅营收11.6亿元,净亏损2.7亿元,亏损同比收窄,却仍处于未盈利的窘境。

订阅用户和广告用户能为喜马拉雅带来高额营收,亏损又来自何处呢?

从招股书数据得知,喜马拉雅三年来持续亏损的主要是因为高额的成本费及营销费用占据大头。

在2020年,喜马拉雅营收40.5亿,但却有超20亿的收入成本,包括收入分成费用、内容成本(版权授权费用)等;公司的营销费用也高达16.8亿元。高昂的营销费用使得公司的获客成本增加,因而挤压了公司的利润空间。

(注:图源网络)

从招股书来看,喜马拉雅属于亏损上市,公司目前仍处于浮亏的窘境。

喜马拉雅FM虽作为国内最大的在线音频分享平台,但却并不是国内最早的在线音频分享平台。国内首家在线音频平台蜻蜓FM,2011年上线;2013年,荔枝FM上线,在2020年1月,于美国纳斯达克上市,成为中国“在线音频行业”第一股。

喜马拉雅上线时间晚于蜻蜓FM,上市时间晚于荔枝FM,作为三年亏损超21亿元的“双晚生”,喜马拉雅为何选择在此时上市?上市的底气和实力又来自何处呢?

“双晚生”的逆袭之路

纵观喜马拉雅的发展历程,虽是“双晚生”,且还处于亏损的境地,但喜马拉雅在在线音频赛道具备自己的竞争优势,同时也具备一定IPO实力。

1、首先,从音频内容来说,内容丰富。

在内容上从UGC模式到PUGC模式,构建了良性的音频生态链。

所谓PUGC是指专家生产内容或专业用户生产内容。结合了UGC和PGC内容生产模式的优点。UGC能为平台提供普通用户内容,丰富了平台内容池的种类;PGC能给平台提供专业内容,提升了平台内容池的专业度。

通过两种模式的结合,能满足平台不同层次用户的需求。UGC内容生产模式调动了用户参与的积极性和创作热情,吸引更多用户来到平台进行创作,提升了平台用户的活跃度和用户粘性;PGC模式内容由专家提供,权威性高,能吸引更多的相关人士进行关注,为平台带来精准流量,从而帮助提升喜马拉雅广告收入,增加平台付费订阅用户,为平台带来更高的商业价值。

PUGC的内容模式实现了喜马拉雅内容池的多元化,而跨界合作,孵化文学IP,则帮助平台构建版权壁垒。

喜马拉雅和腾讯旗下中文数字阅读平台——阅文集团进行合作,就文学有声作品进行改编、对文学IP进行孵化等,获得了阅文集团海量有声资源的改编版权,形成了内容版权的初步壁垒。

喜马拉雅平台以听书内容为主,和阅文集团合作将纸质版文学作品有声化、IP化能吸引更多小说读者及内容创作者来到平台,给平台实现精准引流,同时拓宽平台内容资源,拓展内容流量池,实现平台流量变现。

2、其次,开展AIOT战略,帮助喜马拉雅拓宽了获客渠道和公司营收来源,拓宽产品使用场景。

喜马拉雅作为国内音频领域领先平台,拥有优质的音频内容,开展AIOT战略能帮助平台打造万物皆有声的全场景生态,通过布局智能硬件为声音手机拓展了更多便利性场景,和美的、宝马及车悦宝等进行合作,进一步强化了喜马拉雅的全场景生态布局,能让用户在不同场景中收听音频内容,提升了用户的体验感。

(注:图源网络)

3、最后,公司懂得互联网营销,擅长分析目标用户的心理,能抓住目标用户的关注点,为公司进行适时营销。

2016年得到、值乎及分答等不同模式的知识付费类产品开始在市场上崭露头角,知识付费已成为一种重要的发展趋势,在此种趋势的催生下,各大平台相继推出知识付费产品,因而2016年也被称为“知识付费元年”。

喜马拉雅FM抓住知识付费风口,在2016年开启了国内首个内容消费节“123知识狂欢节”。根据东方网报道,喜马拉雅推出内容消费节首日销售额突破5000万,跟淘宝双十一首年销售额持平。

同时,吸引到马东、吴晓波、华少等850位知识网红和超过2000个精品课程参与,设有多个内容专场,在“123知识狂欢节”首日,马东的《好好说话》稳居当日销量冠军。马东、蔡康永及高晓松等人作为知名主持人和音乐人,本身就拥有一定的流量基础,在微博的粉丝数分别为331万、3706万及4493万,三人在微博的粉丝数合计达8530万,他们的加入无疑能为喜马拉雅带来一波精准的粉丝流量。

根据蓝鲸财经报道,喜马拉雅高额营销费用的投入,在过去三年换取了可观的用户增长,从2018年一季度月活7300万增长到2021年一季度月活2.5亿。

因而综合来看,喜马拉雅2018年到2020年三年来连续亏损高达21亿元,并不是公司自身盈利能力弱,或公司自身经营差导致的亏损,实际和公司的战略布局相关。从长远发展来看,在未来,这些都将帮助喜马拉雅实现盈利,为公司带来长期稳定的发展。

“耳朵经济”时代到来,喜马拉雅未来如何发展?

“耳朵经济”作为新型的网络音频产业,已成为当下的新风口,对比其他行业,“耳朵经济”面临的天花板还很高,目前属于增量市场,即将赴美IPO的喜马拉雅又将面临哪些挑战?

从行业内部环境来说,大厂纷纷入局音频赛道,使得赛道竞争加剧。在当前的在线音频赛道上,已经形成荔枝FM、喜马拉雅FM、蜻蜓FM三强争霸的稳定竞争格局。而2020年字节跳动推出番茄听书;今年1月腾讯音乐收购懒人听书APP。根据艾媒咨询报告显示,2020在线音频用户规模达5.42亿。

两个外部竞争对手中,腾讯音乐收购的懒人听书是喜马拉雅最需要警惕的竞争对手,懒人听书本身不对喜马拉雅构成威胁,但它背靠大厂腾讯,腾讯本身拥有一定的流量池,旗下拥有QQ音乐、酷我音乐、酷狗音乐及全民K歌等在线音乐平台,且实力雄厚。

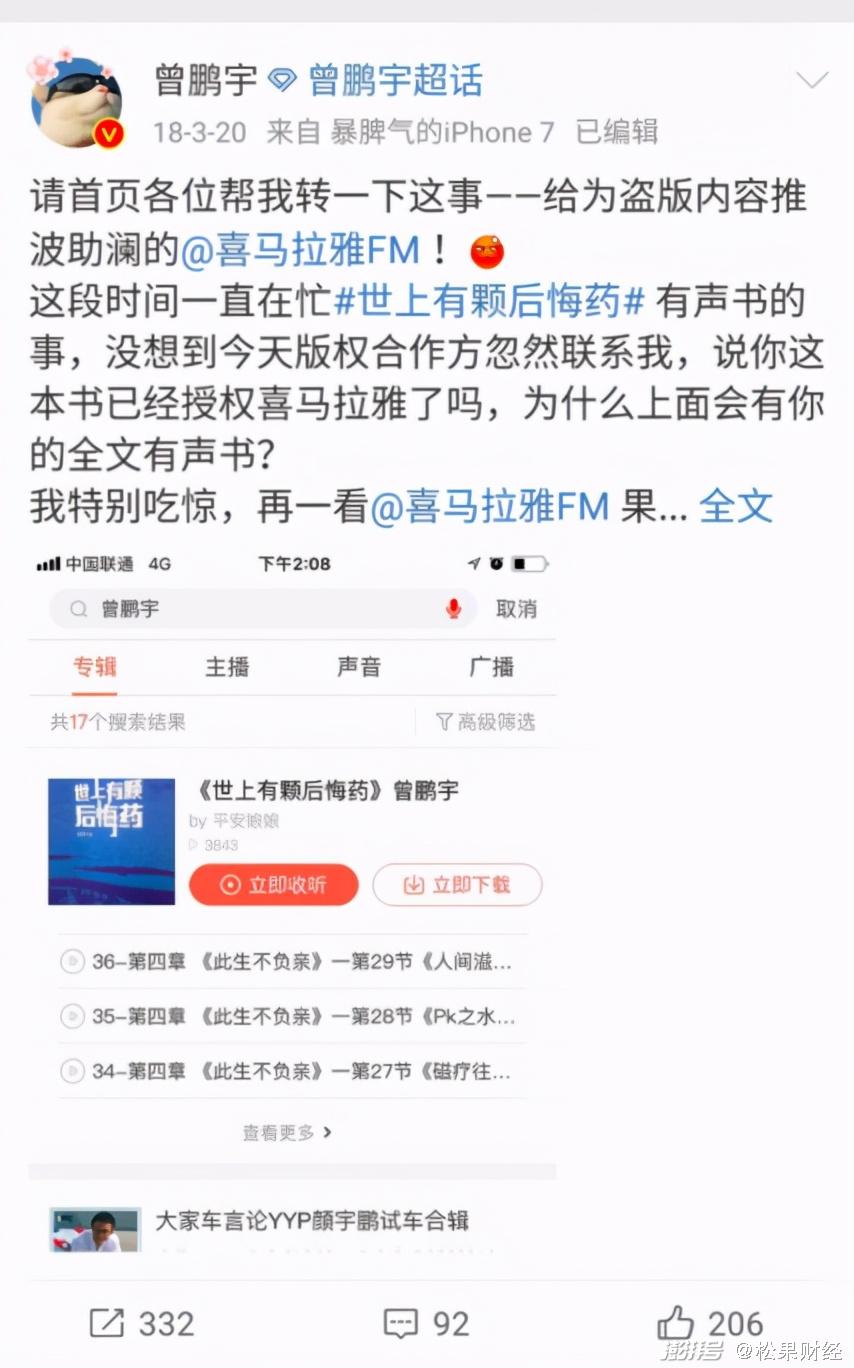

从喜马拉雅自身来说,解决平台版权问题是实现平台内容长远发展的基础。从2018年开始喜马拉雅因版权问题遭人诟病。微博大V、作家曾鹏宇及知名IP持有方《斗罗大陆》、《左耳》、《如懿传》等都曾因版权问题和喜马拉雅有过纠纷。

(注:截图源自曾鹏宇微博)

喜马拉雅作为国内规模最大的在线音频平台,丰富平台内容没错,但若未经原创作者允许私自将其书在平台有声化免费播放实属不该,这样做的后果只能是搬起石头砸自己的脚,让平台一步步流失PGC内容生产玩家。

行业竞争加剧,公司深陷版权纠纷问题,但依然无法阻挡喜马拉雅对公司进行战略布局的脚步。

根据招股书显示,公司IPO所募得的资金,将拿出30%用来提升公司自身技术,推进人工智能和大数据能力;强化公司的内容产品,为内容创作者赋能优化产品服务和用户体验,扩大用户基础。从喜马拉雅对IPO资金的分配来看,喜马拉雅将加速在AIOT战略上的布局,喜马拉雅将迎来万物皆有声的全生态场景,这在未来将有望成为喜马拉雅新的营收增长曲线,使得平台在行业内的发展登上一个新的台阶。

结语:

未来随着IOT物联网场景的不断拓展,在线音频行业的发展也将加速,喜马拉雅对IOT物联网方面的布局,使得公司在行业内的发展将具有想象空间,但版权纠纷能否得到解决也在一定程度上影响着喜马拉雅公司未来的发展。

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2025 上海东方报业有限公司