- +1

哈啰出行危险的“模仿游戏”

雷达财经出品 文丨李亦辉 编|深海

5月5日,正在冲刺纳斯达克上市的哈啰出行更新了招股书。2021年一季度,哈啰出行营收14.15亿元人民币,同比增长103.9%;经调整净利由上年同期亏损6.32亿元收窄至3.83亿元,同比增长39%。

尽管最近三年合计亏损超48亿元,但哈啰已处于国内共享单车领头羊的位置,其顺风车业务也仅次于嘀嗒出行。

雷达财经梳理发现,哈啰不甘心只在出行领域较量,它开始模仿起美团,试图复刻单车从下沉市场逆袭的经验,再拓宽边界,进入本地生活服务领域。

这一次,它还能成功吗?

共享单车业务尚未盈利

共享单车经过前期疯狂的烧钱大战,最终形成目前美团、滴滴青桔和哈啰三家鼎立的市场格局。而哈啰出行能顽强地活到现在,离不开阿里的大力支持。

公开信息显示,哈啰出行成立于2016年9月,总部位于上海,是国内专业的移动出行平台,旗下包括啰单车、哈啰助力车、哈啰顺风车、哈啰打车等产品。

天眼查显示,从2016年开始融资至今,哈啰出行累计完成14轮融资,总融资金额超过25亿美元,投资方包括蚂蚁金服、春华资本、复星集团、永安行、GGV纪源资本等,其中蚂蚁金服领投或跟投了6轮。

本次IPO前,蚂蚁集团全资子公司Antfin (Hong Kong) Holding Limited是哈啰出行第一大股东,持有公司33.6%的股份。其后几大股东分别是公司联合创始人兼CEO杨磊、纪源资本、永安行、复星、春华以及大湾区基金等财务投资人。

从业绩上看,哈啰出行2018年、2019年、2020年营收分别为21.14亿元、48.23亿元、60.44亿元。更新后的招股书显示,哈啰出行2021年第一季度收入14.15亿,较上年同期的6.94亿元增长104%。

其中,2021年第一季度共享两轮车(共享单车+共享电单车)服务的收入为11.75亿元人民币,去年同期为6.22亿元,同比增长89%,主要得益于自行车与电动自行车的骑行次数从去年同期的5.33亿次增加到2021年一季度的10.21亿次。

2021年第一季度顺风车收入为1.68亿元,去年同期为6410万元,同比增长161.8%,主要得益于单次乘车出行的平均距离增加;包括电动车在内的新业务营收超7000万元,接近2020年全年水平。

从交易数据来看,哈啰出行业务第一季度总交易额为34.51亿元人民币,去年同期为16.27亿元,同比增长112.1%。其中,共享两轮车服务的总交易额为11.64亿元;顺风车总交易额为22.64亿元。

盈利方面,2021年第一季度净亏损为8.36亿元,去年同期为6.01亿元。减去股权激励支出,调整后净亏损从去年一季度的6.32亿元减少至3.83亿元。

值得关注的是,哈啰出行2018年、2019年、2020年的净亏损分别为22.08亿元、15.05亿元和11.34亿元,虽然亏损幅度正在逐年收窄,但三年亏损合计达48.5亿元。

根据艾瑞咨询数据,哈啰出行2020年共享两轮(共享单车及共享助力车)骑行次数为51亿次,是世界上最大的共享两轮服务平台。

事实上,两轮车业务也构成了现阶段哈啰收入的主要组成部分。数据显示,2018-2020年共享两轮业务占比达到100%、94%、91%。2021年一季度,两轮车服务收入占总收入的比例为83.04%。

“共享单车业务在哈啰业务里最好只占一成。”杨磊曾说。但哈啰当下的收入结构与杨磊的期望恰好相反,单车外的业务收入只占一成。

杨磊还曾公开表示,哈啰单车每日每台车运维成本3毛多钱,折旧成本在6毛钱。以此计算,每台共享单车只要每日被骑行一次以上,在提高单次使用收费的背景下,日均收入突破1元钱,实现盈利并非难事。

但共享单车是一个资本密集型行业,想要扩大或保住现有市场份额就需要不断地投放新单车,这就导致成本持续增长。如2020年哈啰出行经营现金流净流入21.98亿,却需要拿出40.26亿元用来买新的共享单车和共享电单车。

这意味着,哈啰全年的21.98亿的经营现金流勉强能买一半的新车,如果没有外部融资用于再投入,哈啰的市场竞争地位将会迅速下降。

此外,共享单车是规模经济,对哈啰而言,运营、资金和产能或许都能解决,而各地政府分发的合规配额十分有限,这限制了共享单车的投放量,规模上不去就难以形成盈利。

顺风车难以打消市场疑虑

相比共享单车,顺风车业务是更好的生意。

2019年和2020年,顺风车业务营收为2亿元和4.63亿元,占总营收的4.2%和7.7%,2020年同比增幅达到131%。截至2020年末,哈啰顺风车已累积2610万交易用户和近千万注册司机。

按照2020年的总交易额69.7亿元计算,哈啰出行已经是中国第二大顺风车交易平台,行业地位仅次于嘀嗒出行。

而且顺风车赚钱更容易。招股书显示,2019年到2020年,顺风车的收入为2亿元和4.63亿元,同比增幅131%;同期的成本为5900万元和8600万,同比增长仅46%,这使得顺风车业务的毛利率从2019年的71%,提升到2020年的81%。

由于不同于共享单车的重资产投入,顺风车只需要搭建平台,也不需要对司机和乘客过多补贴激励,是个“一本万利”的生意。在单车业务短期内难见盈利的情况下,顺风车业务或成为哈啰未来盈利的关键。

不过,看似商业模式健康的顺风车业务,也面临隐忧。

首先是顺风车行业面临的政策风险。2020年12月,交通运输新业态协同监管部际联席会议办公室对嘀嗒、哈啰等顺风车平台公司进行了提醒式约谈。主要涉及问题有两点:涉嫌以顺风车名义从事非法网约车业务,以及平台存在安全风险隐患。

有业内人士分析,如今国内顺风车业务还没有明朗的法律监管办法,没有牌照要求,而一旦未来出台相关法律层面上的文件或颁发牌照,必然会影响到哈啰等顺风车平台的司机端资源,符合牌照条件的司机数量很可能将缩减,届时该业务面临较大不确定性。

除了政策风险,市场竞争压力也不容忽视。

哈啰顺风车是在滴滴顺风车下线后,趁势入局“瓜分”而来。在随时会卷土重来的滴滴以及靠顺风车业务起家的滴答夹击下,还能否保持目前这样顺利发展?此外,来势汹汹的一喂顺风车、曹操顺风车、如祺出行等新晋力量的涌入,这些对手都对哈啰顺风车业务产生了不小的威胁。

边界拓展难掩核心业务脆弱

哈啰常被拿来和美团比较,因为二者越来越像。

美团曾印证过一种“高频带低频”的商业模式,将低频产品票务、酒旅、生活服务等业务引入高频外卖场景中,提升曝光,促进转化。

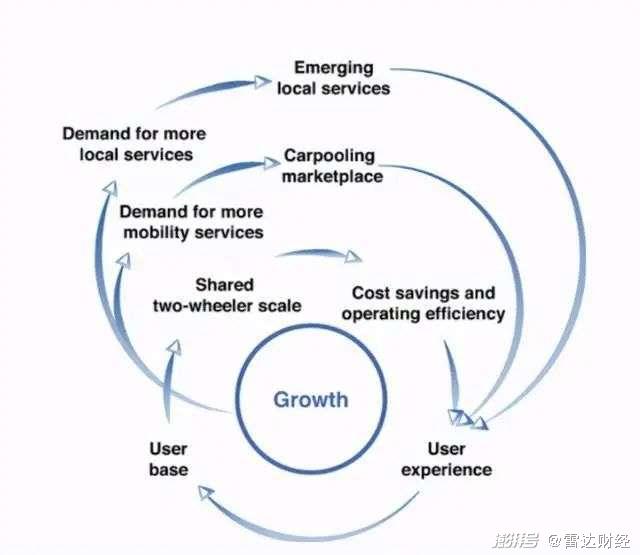

在哈啰看来,它也可以通过薄利的共享单车引流,带动其他业务增长来提升利润空间。因此哈啰在招股书中特别强调其“飞轮效应”。

“以用户为中心的业务是无边界的,哈啰将通过科技赋能,构建包括酒店住宿等在内的、基于出行的综合性普惠生活服务平台。”哈啰出行联合创始人剪执行总裁李开逐曾概括哈啰的“野心”。

哈啰盯上的有换电、顺风车、打车、助力车、酒店、餐饮团购等领域。梳理哈啰目前已经形成的几大业务:两轮车业务(包括哈啰单车、哈啰助力车),四轮车业务(哈啰顺风车、哈啰打车)、哈啰电动车、小哈换电,以及哈啰新业务(包括酒旅、到店等本地生活业务)。

其中在新业务上,哈啰可谓频繁试水。去年社区团购风口正劲时,哈啰推出的社区团购业务“哈啰惠生活”,不过在入场大半年后被曝出已经放弃。

近期科技巨头跨界“造车”形势火热,哈啰也宣布造车,不过瞄准的两轮电动车。据媒体报道,哈啰近日发布了适用于两轮电动车产品的VVSMART超连网车机系统,号称要做电动车界的安卓。同时还推出了首批搭载这一系统的新款两轮电动车产品。

而在本地生活方面,哈啰依然保持小规模试水。比如在成都等地推出自有品牌住宿业务“哈啰小旅馆”和“哈啰酒店”,在珠海、上海等地推广到店团购业务,上线跑腿业务“哈啰快送”等。

共享出行能撬动本地生活服务吗?目前除了和共享单车相近的顺风车业务外,哈啰的“飞轮”逻辑尚未在其他本地生活业务上验证。

从消费场景逻辑来看,用户在美团上消费完餐饮然后再去打车、看电影是很自然的事情。但让用户在没看到哈啰单车时,也想起用哈啰APP下单生活服务则是个挑战。在初期补贴消失后,如何使出行对本地生活的转化保持较高的转化率和复购率,也是对新人哈啰的考验。

有评论指出,哈啰的核心共享单车业务仍然艰难,需要大量资金维持竞争地位。据招股书显示截至2020年12月31日,哈啰的现金及现金等价物仅8.25亿元,仅能支撑其约半年的亏损。资金本不充足的情况下,盲目多元化、“美团化”更像危险的模仿游戏。

注:本文是雷达财经(ID:leidacj)原创。未经授权,禁止转载。

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2025 上海东方报业有限公司