- +1

从“赌王”到“庄家”,仰智慧的奇幻人生

从4月16日到4月30日,短短11个交易日,中潜股份股价突然雪崩,暴跌70.5%,中间包括了差不多4个跌停(创业板涨跌幅限制为20%),震惊整个资本市场。

想当初,中潜股份的股价自2019年7月拔地而起,10个月时间从12.05元暴涨至182.78元(前复权),涨幅超过14倍。

近日股价雪崩的背后,是中潜股份自去年以来全面崩塌的业务——产线停了,子公司卖了,曾经的1300多名员工只剩下200余人。上市公司十年来首次亏损,就把过去5年的盈利一口气亏光。

如此大起大落的股价和业绩背后,是控股股东仰智慧的“奇幻”人生。

从偏居一隅的安徽小山村,到风云迭起的海外赌场,再到变幻莫测的资本市场,中潜股份只是仰智慧众多“传奇”故事中的一个,但可以从中窥见他的野心和欲望。

01 冒险人生

1971年,仰智慧出生于安徽安庆潜山县的农村,在旅游业尚未发展起来之前,这个地方是安徽最贫穷的地方之一。在同村人看来,仰智慧没读过什么书,但是智力超群,“鬼精鬼精”的。

虽然后来在资本市场上翻云覆雨,但仰智慧最早是从实业开始起家的。

上个世纪90年代,仰智慧走上了北漂之路。根据媒体报道,他当时做的是小本生意,为银行提供验钞机、扎钞纸和扎钞绳。这算是仰智慧最早的财富积累。

2004年,我国房价增幅第一次大于收入增幅,一线城市和发达地区的房价已经开始突飞猛进的增长,房地产行业发展如火如荼,仰智慧似乎从中看到了机会。

3年后,36岁的仰智慧决定结束北漂生涯,回到家乡安徽合肥做房地产。他成立了“安徽蓝鼎置地发展有限公司”,其第一个地产项目蓝鼎·观湖苑,在2008年入市。

他押中了房价上涨的时间节点,在一线城市和发达城市之后,合肥的房价正好也从那时开始上涨。房地产项目让仰智慧尝到了一夜暴富的甜头。

随着企业发展壮大,2010年,仰智慧组建了蓝鼎集团。当时,蓝鼎集团共建设开发地产项目达15个,建成、在建总面积达1200多万平方米。

到了2012年,根据当年的报道,蓝鼎的房地产销售收入达到60亿元,总资产达到120亿元。那一年,蓝鼎还成为了合肥土拍市场上最大的买主,半个月内买地耗资逾 50 亿,一时间风光无限。

(合肥一小区楼盘)

但仰智慧不满足于此,他把目光投向了资本市场。

2012年,蓝鼎豪掷4.68亿元成为ST迈亚的大股东,后注资6.25亿元,将证券简称变成为“蓝鼎控股”。

这是仰智慧在资本市场的第一次亮相。

登陆A股资本市场之后,2013年,仰智慧又豪掷13.25亿港元购入80.25亿股嘉辉化工的股份,成为嘉辉化工最大单一股东,并将公司名称改为“蓝鼎国际”,从而获得香港资本市场入场券。

一年之间,仰智慧拥有了A+H股两家上市公司,在资本市场上长袖善舞。从后来对于两家上市公司的处置方式来看,他的思路其实是不一样的。

根据《中国经营报》报道,在接手A股上市公司后,仰智慧并没有什么大动作,相反,当年11月,仰智慧就将蓝鼎控股将旗下价值11亿元的房地产业务,以3000万元左右的价格卖给了自己实际控制的其他企业。

之后,仰智慧也并未兑现向上市公司注入资产的计划,相反,还出让了公司的控股权。

也就是说,仰智慧其实没有经营这家上市公司的打算,而是靠着掏空上市公司和一系列低买高卖的操作,来实现赚钱的目的。

另一方面,依靠着港股上市公司蓝鼎国际,仰智慧把目光瞄向了另一项的生意——博彩。

2014年,蓝鼎国际高调宣布与博彩巨头云顶集团旗下“云顶新加坡”组建合营公司,赴韩国济州岛建度假村并开设赌场。

因此,他还收获了海外赌王的称谓。

不过,从接手后的业绩来看,这家公司的经营并不如意,连年亏损,且一年比一年亏损的更多。

这或许能解释仰智慧日后沉迷于资本运作的原因——业绩不行,或许只能靠资本运作来弥补了。

但这一回,在中潜股份上,仰智慧玩砸了。

02 资本市场的笑话

4月30日,是A股上市公司年报披露的截止日。本应在4月22日披露年报的中潜股份,迟迟交不出答卷,到4月28日晚,才姗姗来迟披露了年报和一季度报告。

数据显示,中潜股份2020年收入1.71亿元,同比下滑66.42%;2021年一季度收入658万元,同比下滑85.71%。净利润更不用说,2020年亏损1.86亿元,相当于把过去5年的净利润一口气亏光。而2021年一季度还在继续亏损。

和此前披露的全年预计亏损1.2亿元-1.5亿元的业绩预告相比,亏损金额差异率达到23.88%,董事会还“煞有介事”地发了一份致歉公告。

那么,此次的大额亏损,背后到底发生了什么?

这还要从上市公司的业务说起。

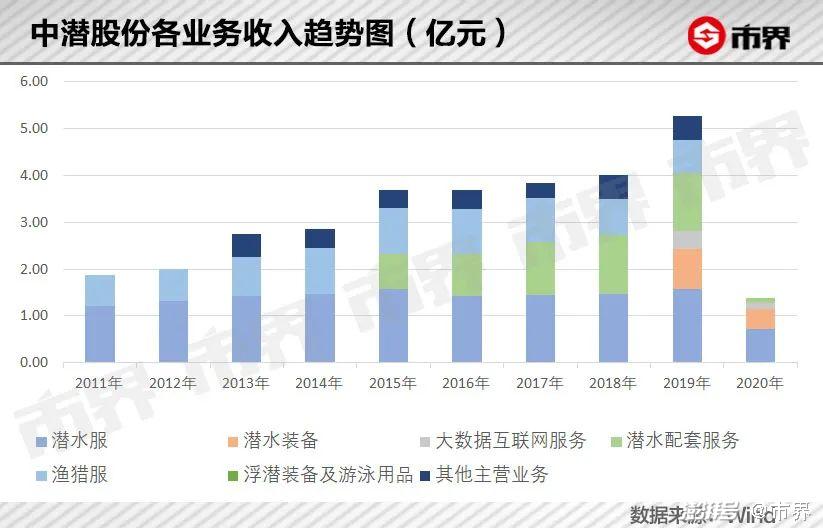

中潜股份以渔猎服、潜水装备的生产和销售为主业,2015年以来开始开展潜水配套服务,2019年又新增大数据互联网业务。在最主要渔猎服和潜水装备的生产业务中,以ODM(贴牌生产)为主要经营模式,OBM(代工厂经营自有品牌)为辅。公司于2016年登陆创业板。

从收入地区来看,国外业务一直是主要的收入来源,近几年占收入总额的比重虽有所下降,但仍保持在50%以上。

历史业绩显示,中潜股份的收入从2011年的2.37亿元,缓慢上涨至2019年的5.28亿元,净利润却不增反降,即便不看2020年的巨额亏损,也从2011年的0.35亿元小幅降至2019年的0.28亿元。

综合来看,公司整体的盈利能力不断下滑——净利率从2011年的14.77%降至2019年的5.3%,2020年大幅亏损下更是暴跌至-108.77%。

这样的业绩,可以看出中潜股份既没有核心技术也没有增长潜力,在资本市场属于平凡得不能再平凡的那一类“小透明”。

公告显示,2020年亏损的主要原因,是全球疫情爆发,海外疫情持续蔓延,导致潜水装备制造业务的订单减少、业务拓展不利。

这确实能够理解,毕竟海外疫情人人自危,谁还去玩潜水呢?

但疫情下业务订单减少导致的亏损,上市公司此前已有过预估,并在业绩预告中进行了披露。真正导致实际亏损额超出预期的,是以下两件事:

其一,2021年1月13日,公司董事会决定将2016年上市时募集资金的目标项目出售,预计产生2618万元损失。

其二,中潜股份在年内处置了子公司上海招信软件科技有限科技公司,但因为买方的实际控制人失联,预计无法收回转让款1581.63万元,因此全额计提坏账准备。

两件事都挺“魔幻”。

2016年中潜股份上市,但上市总得有个理由。于是,中潜股份表示,上市的目的是募资2.23亿元,其中1亿元投入一个叫做“潜水装备生产线”的建设项目,计划在2016年末完成建设。

在那之后,中潜股份在2017年、2019年、2020年和2021年,前后4次宣布项目延期,并且2019年还将计划投入的总金额从1.71亿元上调至2.53亿元。

到了2021年1月,也就是中潜股份宣布被证监会立案调查的三个月后,中潜股份在宣布第四次延期的同一天,公告称将以2.2亿元出售募投项目。此时,该项目已陆续投入了2亿元。

2.2亿元减去2亿元,这么一算本来还能赚2千万。但在4月29日公布年报的这一天,公司又公告表示,募投项目还需要在已投入的2亿元基础上,继续投入1017万元,并预计将发生2662万元处置费用,最终导致2618万元的损失。

一个上市募资项目,前后经历5年时间,耗费2亿元,不仅没有建完,还要以亏损的前提出售,这简直就是个笑话。

除此之外,上市公司2020年4月与一家叫做蒂瑞诗珠宝的公司签订协议,以4081.63万元的价格,出售子公司上海招信(净资产4078.05万元)。

但股权工商变更后,蒂瑞诗珠宝的转让款还没有完全付完,对方实际控制人就失联了,剩余的转让款1581.63万元无法收回,被全额计提坏账。

中潜股份身上的事虽然可笑,但不管是数千万元的涉事金额、上市公司整体不过2.27亿元的总资产,还是每年不到5千万元的盈利,放眼于资本市场,都属于小体量,溅不起多少水花。

但也正是这样一家“盘子不大”的上市公司,成为仰智慧资本运作的一个绝佳标的。

03 中潜是怎么割韭菜的?

在不断的资本运作过程中,中潜股份已经被市场公认为一只“庄股”。

中潜股份是怎么一步步成为庄股的呢?

从2019年7月开始,中潜股份就开始不断放出利好消息,为仰智慧入局中潜股份做铺垫。当月,中潜股份号称收购有大数据概念的北海慧玉,强势蹭了一波互联网、高科技领域的热点。

与此同时,仰智慧在2019年9月从方平章、陈翠琴夫妇手中,以3.5亿元为对价,买下了中潜股份第二大股东香港爵盟100%的股权,成为二股东。

这相当于方平章、陈翠琴套现离场,而仰智慧也正式登上了他的舞台。

2020年7月,中潜股份公告称,第一大股东深圳爵盟管理有限公司(以下简称“深圳爵盟”),放弃其所持股份对应的表决权。第二大股东背后的仰智慧,自此成为上市公司中潜股份的实际控制人。

在这过程中,这家主营潜水装备、渔业的“贴牌”公司,继续蹭着高科技的热点。

Wind数据显示,2019年7月至今,中潜股份前后经历了5次对外并购,涉及行业包括互联网软件与服务、芯片、贸易等等,但有3次均以失败告终。

其中,2019年7月计划收购的北海慧玉,最终因交易对手方去世,导致股权转让无法执行,收购终止。

而2020年3月计划收购的大唐存储,虽然属于当时火热的半导体领域,但持续亏损,最终也因无法达成一致而终止交易。

这些都不妨碍中潜水股份股价一路走高,从2019年7月1日的13元,上涨到2020年4月2日的166.23元,对应市值从27亿元剧增至340亿元。

机构的配合自然也是重要帮手。在第一次利好消息发布之后,就有私募同步跟进入场。

从2019年7月开始截至2019年9月末,北京泽盈投资有限公司-顺势1号私募证券投资基金和2号私募证券投资基金,分别买进了中潜股份349.16万股股份和150.8万股股份。

一位股票研究员对市界表示,一般利好发布之后,需要大量的资金控盘,这样才能把股价炒高,吸引散户进场,方便后续割韭菜。

与此同时,中潜股份的总户数从2018年末的1.5万户左右,一路降至2021年3月末的5000户以下。户均持股市值则从12.89万元,提高到2021年3月末的314万元,筹码明显变得集中。

股权变更,配合着概念炒作和私募捧场,仰智慧资本游戏玩得风生水起。

但是,随着监管层监管从严,证监会的一纸《调查通知书》,中断了这场表演。

2020年10月,中潜发布公告称,收到中国证监会的《调查通知书》,因涉嫌信息披露的违法违规,被立案调查。中潜股份股价开始第一次暴跌,只花了3天,股价从98元附近跌至59元附近。

第二次暴跌从2021年4月19日开始,6天时间里,股价从66.6元/股降至21.95元/股,其中还有两天一字跌停。背后原因,与公司持股比例达9.41%的第三大股东刘勇被强制平仓有关。

(中潜股份股价周线图(前复权))

就这样,仰智慧的中潜股份彻底崩盘了。但背后资金早已经历了从10元到160元的股价暴涨,即便现在跌至20元,可能也已经赚得盆满钵满。

只是,在高位买入中潜股份的散户们,此刻恐怕已经欲哭无泪。

(作者丨林夏淅 黄莹 编辑丨胡刘继)

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司