- +1

八马茶业,卖茶叶竟不如卖奶茶赚钱?

作者/星空下的馍馍

编辑/菠菜的星空

排版/菠菜的星空

不会结亲家的男人炒不出好茶叶。

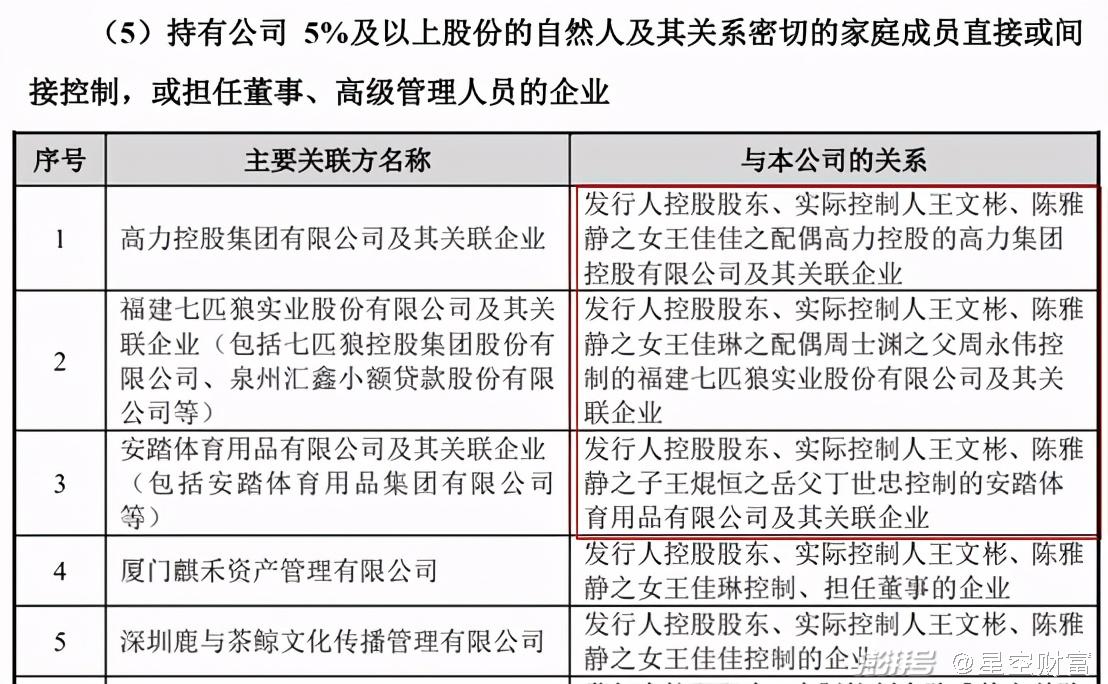

2021年4月15日,一份《八马茶业招股书》为我们揭开了豪门之间联姻的大瓜:八马茶业实际控制人王文彬和陈雅静的一位女儿王佳佳嫁给了高力集团实际控制人;另一位女儿王佳琳嫁给了七匹狼(002029)实际控制人的儿子;一位儿子王焜恒则娶了安踏体育(2020.HK)实际控制人的女儿。

可怜天下父母心,王老板在子女婚姻这方面确实给安排的明明白白的,算得上是当代豪门联姻典范。

八马茶业的三门豪门亲戚(图片来自八马茶业招股书)

说回到王老板的主业——茶叶生意,所谓柴米油盐酱醋茶,这其中多数在过去几年的资本市场已经赚的盆满钵满,比如粮油大户的金龙鱼(300999)、酱醋的海天味业(603288),独独制茶企业如今却连一支A股还没有。所以2021年,八马茶业、中国茶叶和澜沧古茶三家茶企头部公司纷纷谋求A股茶叶第一股,但到底花落谁家?目前并不好判断。

一.最古老的茶叶,最艰难的上市

早在2015年前后,茶企在新三板曾经掀起过一场热潮,包括八马茶业、谢裕大和七彩云南等知名茶企,都曾在新三板挂牌。虽然如此,八马茶业登陆A股的决心一直还在。所以2018年,公司从新三板摘牌并开始筹谋A股上市。

然而,做茶叶的八马的上市之路,走的似乎比做奶茶的还艰辛。为何中国最古老的茶叶,在如今的资本市场却不如奶茶吃香?综合下来,馍馍认为主要有以下三点:

1.营业收入增长存在天花板

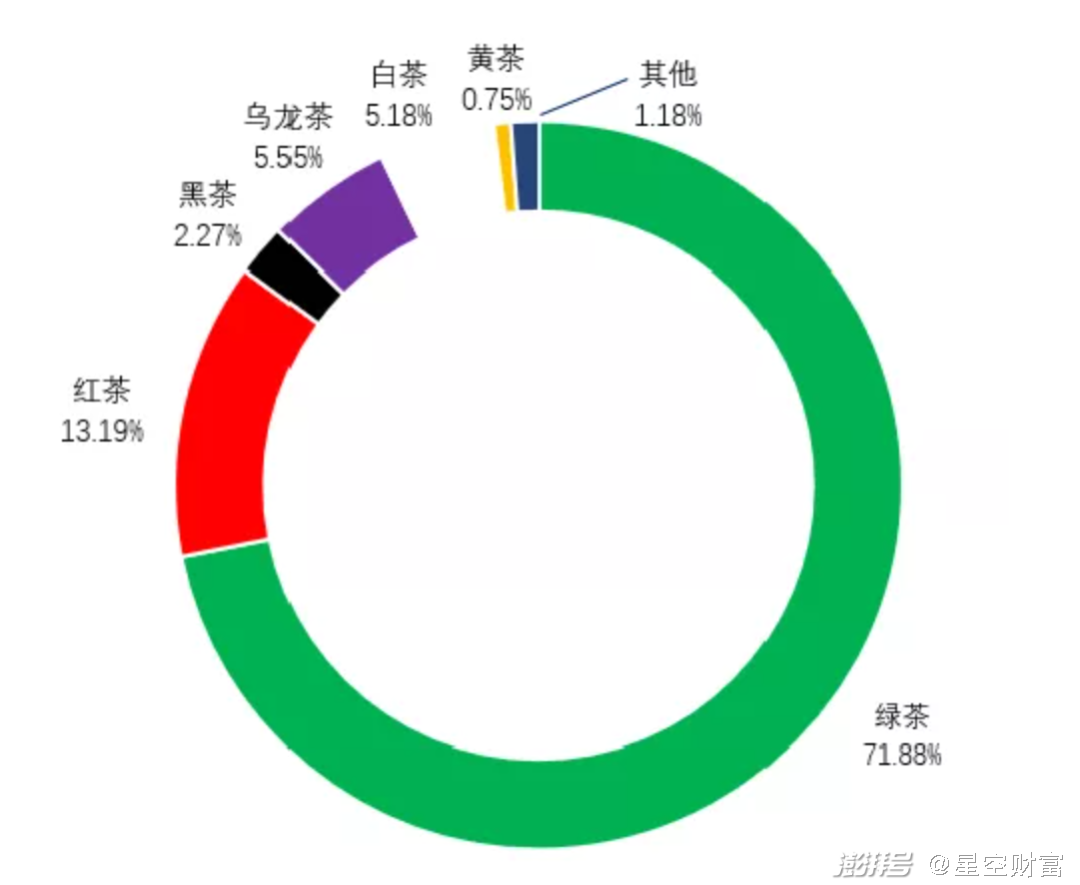

一方面,茶叶市场产销量基本稳定,并未显示出高速增长潜力。根据中国茶叶流通协会发布的《中国茶叶批发市场经营情况调研报告》显示,2018、2019年,中国茶叶国内销售总量分别为191万吨、203万吨,销售额分别为2661亿元和2396亿元,增长变化不大;另一方面,八马茶业的拳头产品为乌龙茶系列,而乌龙茶在批发市场交易占比中仅为5.55%,且这种交易格局在近5年来都相对稳定,这说明在未来,这种交易格局发生巨变的可能性并不大。

近5年茶叶批发市场销售产品结构(资料来源于《中国茶叶批发市场经营情况调研报告》)

2.缺少规范和标准,茶叶定价不稳定

国内茶叶市场尚未形成行业规范,更缺乏引导规范的茶叶品牌。我们都熟知茶的品类,如龙井、铁观音、大红袍,但茶叶的大品牌却不多。举个例子来看,中国七万家茶企,却没有一家能成为立顿。而八马茶业的营业收入也只有立顿的5%!缺乏标准导致定价波动,定价波动导致茶叶炒作成风,而这既影响秩序、又阻碍发展。

3.未打通下游销售渠道

在过去,大型茶企直接做零售的很少,大多是做批发销售,把成品茶直接卖给经销商,比如一起排队上市的中国茶叶就是这种模式。打不通下游销售渠道,牺牲掉的不仅仅是流通环节的利润,更多的还削弱了品牌效应,同时也不可能做茶叶附加产品。不像茅台有绝对品牌优势,在茶叶这个充分竞争的市场,茶企将产品交给经销商,也就意味着丧失了销售端的主动权。

二.谁薅掉了茶叶的利润?

几片叶子就能买到几百上千的价格,在普通人眼里,也许茶叶是桩很赚钱的生意,但从八马茶业的招股书来看,事实并非如此。

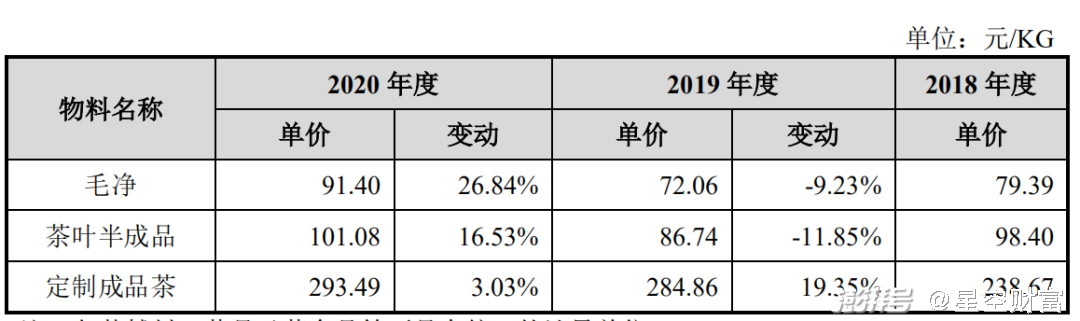

1.浮动的采购成本削弱利润。

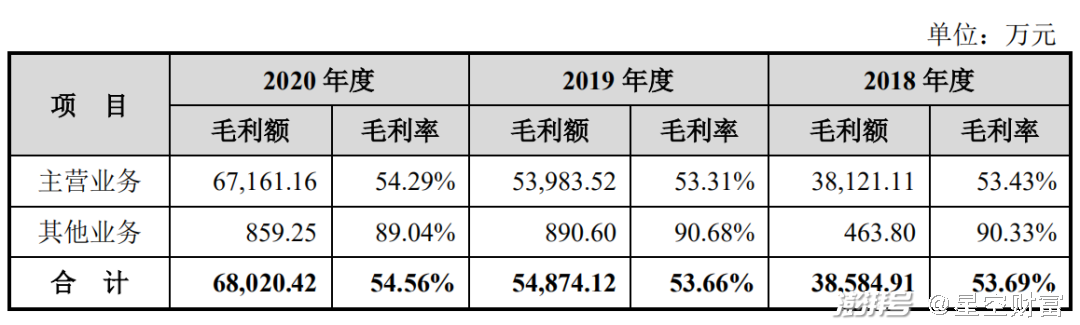

八马茶业采购规模最大的是定制成品茶,其次为毛净和包装辅料,采购金额分别达到3.20亿元、1.04亿元和0.93亿元。所谓定制成品茶,其实就是拿别人产的茶叶贴上八马的牌子。贴牌的弊端有两个,一个是控制成本很难,另一个是控制质量很难。所以我们看到,以采购产成品为主的八马茶业的毛利率比自制自产为主的澜沧古茶的毛利率低很多,前者的毛利率为54.56%,远远低于澜沧古茶73.89%的毛利率水平。此外,八马茶业的采购成本随行就市、浮动很大,如公司2020年毛净的采购单价较去年就增加了26.84%。

八马茶业采购占比最高的是定制成品茶

八马茶业采购成本波动较大

2.加盟商和第三方平台进一步分掉利润。

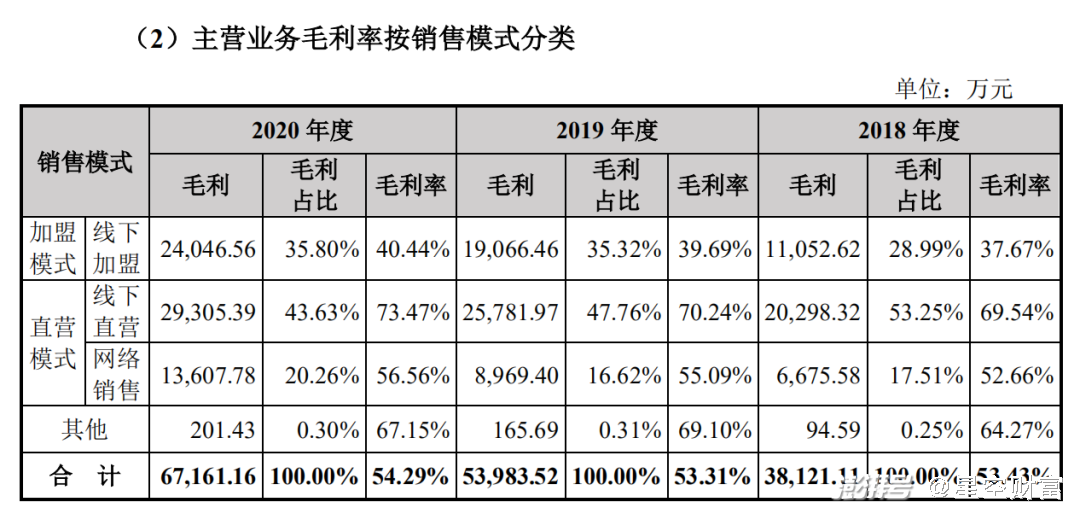

从八马茶业2020年分销渠道的毛利率水平来看,公司线下直营的毛利率水平最高,为73.47%,加盟模式的毛利率最低,为40.44%。但是,毛利率较高的线下直营的销售规模占比却逐年萎缩,从2018年的40.91%下降至2020年的32.24%。而毛利率最低的加盟模式的销售规模却从2018年的41.12%升至2020年的48.07%。所以未来,预计公司的毛利率水平还将因此而继续呈现下降态势。不过,这也说明为了扩大市场占有率,八马也在积极发展加盟模式,可以说这是发展中的必经之路。

八马茶业线下加盟模式的毛利率最低

3.显著高于行业的销售费用。

2020年,八马茶业的销售费用高达4.31亿元,销售费用率(销售费用/营业收入)高达34.61%,而同时竞争A股第一茶业股的中国茶叶和澜沧古茶的销售费用率,分别只有11.34%和19.84%(二者均为2020年中报数据)。

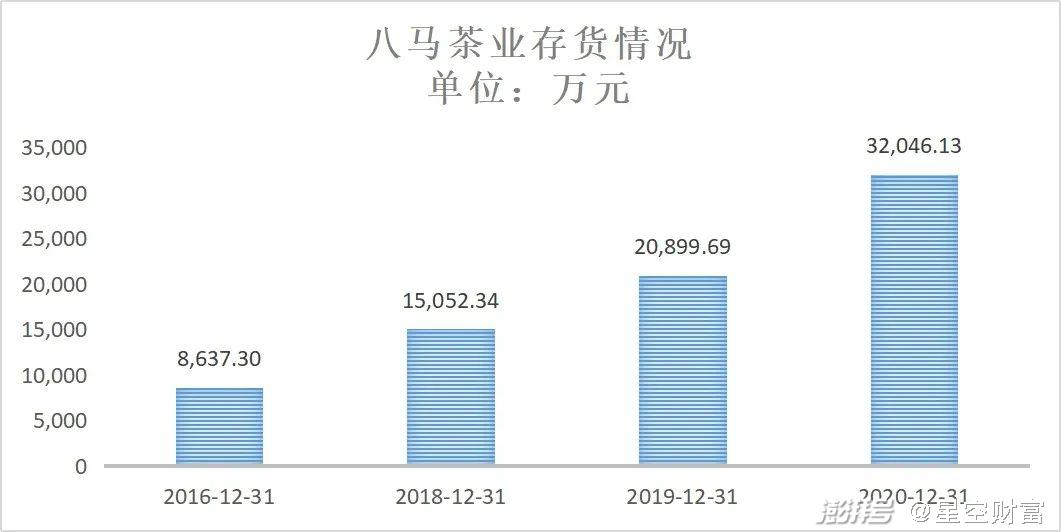

4.存货跌价风险一直存在。

酒是陈年的香,茶业却不一定。近年来,为了扩大销售规模,八马茶业迅速扩大了存货规模,从2018年的8637万元升至2020年末的3.2亿元,存货规模是前一年的1.5倍。如果未来销售端价格波动或者销售受阻,那么公司将面临非常大的计提存货跌价准备的可能。

八马茶业存货规模逐年升高

三.八马的问题,不仅仅是茶

其实馍馍喝了好多年八马的茶叶,以前对飘忽不定的口感就心生疑虑。看了公司的采购和生产模式,仿佛恍然大悟。但是,八马茶业作为一家拟上市的公司,似乎除了产品本身,还有其他不少问题。

1.实际控制人风险。

王文彬、王文礼、王文超、陈雅静、吴小宁为公司实际控制人,五人共持有公司62.80%的股份,实际控制人数量之多、占比之高,在A股上市公司中实属罕见;

2.公司研发投入低于同业。

2020年,八马茶业的研发投入为328万元,占营业收入的比重仅为0.26%。而竞争对手中国茶叶的研发费用在2020年上半年就高达1117万元,研发投入占比为1.45%。

茶叶的毛利率低于茶具和茶食品

3.衍生品开发不足,新增曲线尚未培育成型。

八马茶叶经营品种虽然不少,但主要还是茶叶产品,其营收占比为86.3%。但是,从毛利率水平来看,茶叶的毛利率要远远低于茶叶衍生品,如茶具和茶食品,而且衍生品的销售增长潜力或许比茶叶更高。但衍生品的发展,需要依赖于八马整体的品牌效应。

八马茶叶生产的茶食品

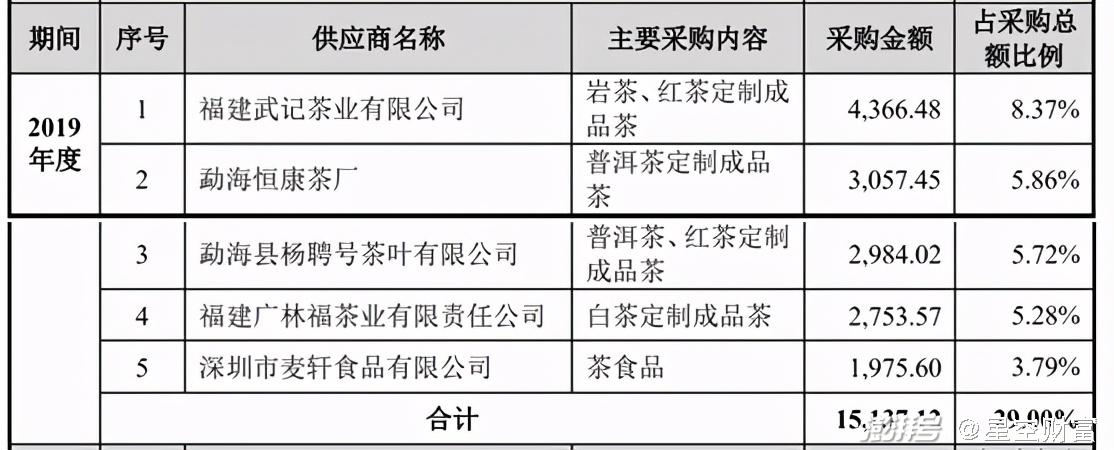

4.大量的关联交易。

在2018年和2019年,八马茶业实际控制人控制的“福建武记茶叶有限公司”都是公司采购最大的关联方,采购规模占比超过8%。而这一敏感问题估计后期在红墙的IPO反馈文件中应该也会关注到。

2018年和2019年,关联方福建武记茶叶均为八马茶叶最大采购方

所以,在八马茶叶2020年的净利润还赚不到一个“爽”的情况下,想要顺利摘下A股第一茶叶股的桂冠,恐怕并非易事。

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2025 上海东方报业有限公司