- +1

Salesforce“水土不服”

摘要:土壤至关重要。

新眸企服组作品

撰文|西寅

编辑|栖木

不久前,SaaS巨头Salesforce发布了2021财年四季度财报和全年总业绩。

总营收212.5亿美元,同比增长24%,全年的订阅和支持业务收入为199.8亿美元,同比增长25%。自2004年登陆纽交所以来,经过17年高速发展,Salesforce稳居全球CRM软件市场首位,市值从11亿飙升至两千亿美元。

Salesforce在世界500强企业中如鱼得水,像奔驰、宝马这类汽车行业巨头,均是Salesforce的忠实客户。有趣的是,Salesforce到了中国却水土不服:

2006年,Salesforce开始涉足中国市场,由于当时中国B2B市场不成熟,传统ERP需求不高,Salesforce发展举步维艰,鲜少有企业买单。

2015年,中国SaaS元年,大量创业者和资本涌入to B领域,大量的媒体报道让to B获得了极高的关注度,相较于已经成熟的Salesforce,资本反而更看好中国新生SaaS企业。

基于此,新眸将从以下三方面分析:

1、Salesforce为何拿不到国内市场的入场券?

2、SaaS赛道几经变革,Salesforce错过了什么?

3、中国有没有可能长出下一个saleaforce?

一、 没有土壤

一个新兴企业的兴衰,创意、人才、资本、市场、需求,四者缺一不可。

1999年,SF创奇人马克·贝尼奥夫提出,相比僵硬的传统软件包、复杂的硬件和网络设备安装维护,将软件作为一种服务,分布在云端,全世界任何人任何时间在任何地方利用任何设备即可享受服务。

2004年,Salesforce在美完成IPO,估值10亿美元左右。值得一提的是,Salesforce在上市前一年就已经找到成熟的商业模式,当时,Salesforce付费用户订阅数 14.7万个、客户群(企业)9800个,企业平均订阅规模为15个订阅账户、企业年平均付费金额为5200美元。

当Salesforce成功IPO的消息传至中国,鼓舞了中国最早第一批SaaS创业者。

SaaS最基础设想是将软件寄托在云端,用户省去安装软件和配备硬件的麻烦。但是,SaaS的隐性前提是在线读取数据要快,要知道,2013年,我国工信部才在官网宣布第一个4G牌照,移动互联网网速从此达到了一个全新的高度,在此之前,我国普遍使用3G网络,网速慢、网费贵,无论对于个人还是企业,上网仍是一件奢侈的事。

这是先行布道创业者遭遇的第一个难题。

“市场需求度不高”,则是SaaS在2015年前无法迅猛发展的另一大因素。回过头看,早期国内SaaS企业生存在付费意愿严重低下的时代,毕竟,当时国内市场连正版软件都被盗版挤压得难以存活,更别提让企业接受“超前付费,来年续费”的SaaS理念。

即便彼时Salesforce的产品成熟度较高,但在这种环境下,也只能艰难前行。

除了本土因素,自身特质也让Salesforce在中国难以走通。

销售业务和客服业务,是Salesforce起家的两项CRM业务,Salesforce在2000-2002年期间推出销售自动化SFA应用、网页版CRM产品和客服应用。按照设计理念,在打下销售获客、售后客服两个板块后,自然而然就能连接到销售获客前奏的营销板块。

因而,Salesforce在2013年推出营销业务模块后,注意力就放在构建以数据为驱动、以市场为中心、以营销为目标的商业平台。

纵观Salesforce的成长路径,不难看出它实际上打造出了与传统ERP完全不同的商业理念。CRM是以市场销售力为主打核心,快速响应外部市场需求,重视顾客购买体验,这套理念对于市场导向型企业来说,自然十分有利。

但Salesforce没注意到的是,美国市场大部分行业是平均每年10%以内的有限增长,是一个已经成熟有待优化的市场,而中国新兴市场中大部分行业是平均每年超过10%的快速增长,属于蓝海市场。

换句话说,想要在彼时中国市场中做成生意,降本增效的企业数字化显然不是刚需,大量地增加营销预算才是企业预期管理的第一要义。

二、错失时机

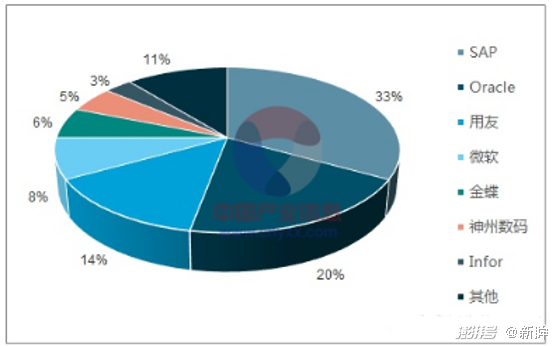

根据《2018-2024年中国ERP软件市场现状分析及投资前景预测报告》,2018年国内ERP市场份额占比中,用友以31%的份额占据第一,SAP以14%的份额位居第二,在高端ERP市场中,SAP占据了33%的市场份额,占据绝对第一。

图:2018年高端ERP市场

得益于入场早的红利,SAP抓住了中国企业ERP的市场空白期,上世纪就开始与国内国营企业合作,截至现在,中国多数大型“中”字打头的国企央企,如中石油、中石化、中国化工等,都采用了SAP系统。

与Salesforce偏向整合产业内资源不同的是,SAP更加偏向整合企业内资源。

SAP产品本身极其强大,包括20多个模块,几乎覆盖传统企业的全部业务场景。当这条系统逐渐融入企业的组织架构、人员管理、工作流程之后,想要切换系统,不仅需要高于第一次上系统的成本,还要面临企业IT信息化失败的风险。

这就造成了,除非企业到了非上不可的境地,一般情况是不会随意切换系统的。

需要注意的是,Salesforce拉新成功的关键,在于找到了SaaS软件定制化和通用化之间的微妙平衡点。

Salesforce起初直接瞄定中、小规模企业,并没有选择切入大企业。大型企业一般采取定制化手段管理公司IT系统,也就意味着想要获得大公司的青睐,Salesforce必须付出更多人力物力匹配其需求,然而过度的定制化却违背了SaaS软件通用性基本原则,为了迎合客户需求,个性化开发产品,无疑又是走向地狱的一步。

Salesforce采取了巧妙的迂回战术:

· 2005年,Salesforce推出面向第三方开发者的AppExchange;

· 2006年,Salesforce推出基于云平台的开发语言Apex,第三方SaaS应用开发者可以基于此语言在平台开发软件,供其它用户订阅;

· 2007年,Salesforce正式推出了世界上第一个可以在统一架构上部署应用的 PaaS平台“Force.com”。

通过开放PaaS平台,Salesforce让第三方开发者基于Apex语言开发适配所在行业的应用场景,无需经常变更产品形态,打通最底层平台开发逻辑,减少对每个企业应用层的开发,节约了基于每个企业定制化开发所耗费的人力和财力。

从某种程度上来说,Salesforce的开源生态系统丰富了平台内产品维度,而PaaS平台上众多的第三方应用构建了Salesforce超强的竞争壁垒。

另外,客户成功经理职位的设定也让这套生态系统运作更加完善。

相对而言,客户成功经理需要能够快速响应客户需求,并且感知到众多第三方平台接入客户是否有相互交错关联的业务需求,不断积累企业成功数字化类型实践过程,一方面为了创收,另一方面,也可以从整个大行业切入为小公司赋能。

问题的关键是,这套无懈可击的打法是扎根在国外较为成熟的to B市场,就眼下而言,类似于Salesforce的PaaS平台,并没有很高的借鉴价值,行业间彼此经验交流也只是初期阶段,跑马圈地,首先得有地。

三、下一个Salesforce的可能

目前,国内SaaS企业大都呈现各自发力的状态。

中小企业、互联网巨头纷纷下场布局To B服务,各自针对细分市场研发产品,不管是通用SaaS领域:ERP、HRM、CRM、协同办公,还是垂直SaaS领域:医疗、工业、金融、教育、汽车等等,每一细分领域都存在SaaS企业。

说白了,我国并不缺SaaS软件。

各自发力的行业格局,导致了SaaS行业界限并不清晰,每一个细分SaaS赛道的企业都试图推出更多功能,做企业协同的包含OA功能、做OA又试图想要分一杯CRM的羹,主打CRM又想要拿下HRM。

没人能准确定义中国的一家SaaS企业,这句话是对行业现状的完美写照。

就国外经验来看,在行业初期,不成熟必然会出现那种粗放含糊和大幅交叉的面貌,随着市场进阶,一个SaaS产品,要么清晰定位于其中一个细分品类,横跨也不超过2-3个细分品类。

SaaS企业要想迈过成熟度门槛,必然要有一个被用户认可的细分领域。

言下之意,如何做深自身功能,并链接外界的各类模块,成为必修课。这项能力的前提在于要清晰划定自己产品内部的模块关系,如果自身产品模块都是混乱不清,无法界定自身长版短板,那么链接也失去本质意义。

链接的本质,在于在企业没有能力将短板补齐阶段,通过链接手段不断完善自身系统,给客户更好的数字化体验,例如甲方公司使用A公司CRM模块,外加上B公司的HRM模块,这种集成或是可以长期存在的。

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2025 上海东方报业有限公司