- +1

增收不增利,中洲控股如何焕发新春?

原创 楚风 每日财报

中洲控股业绩陷入“增收不增利”怪圈。

撰文/楚风

出品/每日财报

4月26日晚间,中洲控股发布2021年一季度报告显示,其实现营收为18.28亿元,同比增长168.51%;实现净利润为亏损1.251亿元,同比下降67.13%;实现扣非净利润为亏损1.284亿元,同比下降96.07%;基本每股收益-0.1882元。

事实上,中洲控股在2020年就陷入业绩“增收不增利”怪圈,而至2021年一季度营收与净利润的差异进一步扩大。2020年中洲控股完成全年业绩目标,营收明显增长,但净利润却大幅下降,使得整体的盈利能力较差。

在此背后,中洲控股营收虽然增长较快,但营收增幅大幅低于营业成本增速,再加上毛利率逐年下滑,从而导致净利润下降。与此同时,其存货持续高企,并在2020年计提了存货减值准备及合同取得成本减值准备1.62亿元。近几年来,中洲控股拿地规模逐年下降,累计销售比例较低,存货或出现“消化不良”的现象。

“增收不增利”怪圈,毛利率坐上“滑梯”

除了2021年一季度外,中洲控股在2020年业绩“增收不增利”现象同样严重。2020年年报显示,其实现房地产销售面积72万平方米,销售金额139.91亿元,完成年度目标的105.20%;实现营业收入106.97亿元,同比增长48%。营收实现明显增长,而2020年净利润却大幅下降64.26%至2.814亿元。

在此之间,中洲控股2020年经营净利润为1.60亿元,由此可计算出营业净利润率为1.50%,这导致净资产收益率从2019年的10.56%下降至2020年的3.60%。再叠加2021年一季度业绩亏损,中洲控股可持续盈利能力存疑。

对此,中洲控股回复《每日财报》表示,近年来,房地产整体利润增速降幅已成为普遍现象。其2021年一季度业绩亏损主要系受房地产开发项目结算排期的影响,房地产公司利润存在季度间的不均衡性属于行业特征。

值得注意的是,中洲控股在2021年一季报中已预告2021年上半年业绩,其预计上半年净利润约1.89亿元至2.84亿元,同比增长22.03%至83.05%,主要原因系上半年结算的房地产项目收入较上年同期增加。

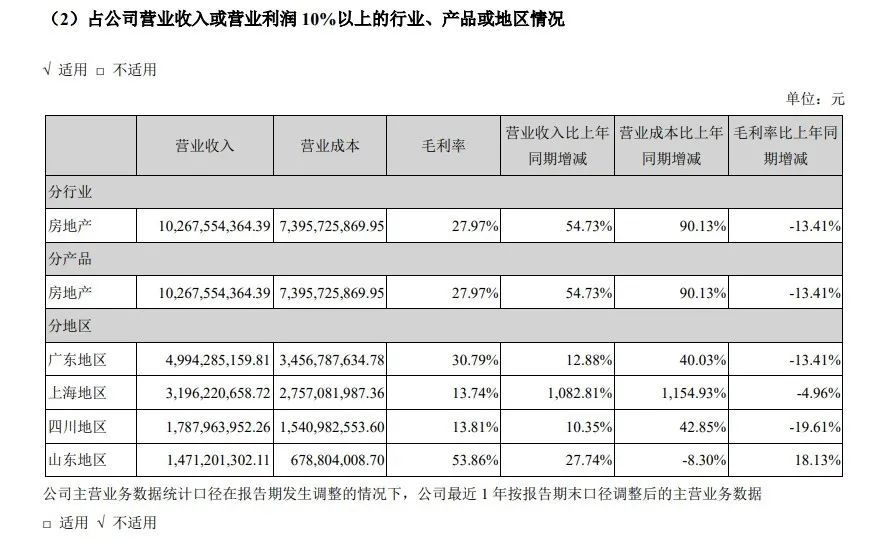

经《每日财报》研究发现,中洲控股陷入“增收不增利”怪圈,与毛利率逐年下降有重大关系。2018年至2020年,中洲控股毛利率分别为47.08%、39.96%和27.25%,而至2021年一季度,毛利率再次下降至15.83%。其毛利率下降主要集中在广东与四川地区,同时上海和成都两地项目也持续较低毛利率。

从地区分布来看,广东地区营收占比46.69%,利润占比50.98%;上海地区营收占比29.88%,利润占比14.56%;成都地区营收占比16.71%,利润占比8.19%;山东地区营收占比13.75%,利润占比26.27%。其中,广东地区、四川地区和上海地区毛利率分别下降13.41%、19.61%和4.96%。

上海地区和四川地区贡献营收占比虽然较高,但毛利率较低,导致两地利润还不如营收占比更低的山东地区。上海地区和四川地区毛利率分别为13.74%、13.81%,明显低于山东地区的53.86%。

中洲控股回复《每日财报》表示,2020年度上海和四川地区结算的房地产项目主要为2016至2018年招拍挂的项目,项目获取成本较高,且受国家对房地产行业因城施策各种管理措施影响,项目毛利率水平较低。

营业成本大增近80%,存货高企问题难解

中洲控股陷入“增收不增利”怪圈,另一大原因是营业成本大幅增长。其营业虽然增速显著,但营收成本增速更大,成本大幅吞噬净利润。2020年,营收同比增长48%,而营业成本同比增长79.71%。

从营业成本结构来看,房地产业务成本达到73.96亿元,占营收成本比重95.04%,相较2019年的38.90亿元大幅增长90.13%。另外,施工成本同比增长323.91%。

其中,上海地区项目营业成本上涨令人瞩目。2019年上海地区贡献营收仅有2.70亿元,占营收比重3.75%,至2020年贡献营收31.96亿元,同比增长1082.81%,但营业成本达到27.57亿元,同比增长1154.93%。

与此同时,中洲控股存货持续高企。2018年至2020年,其存货分别为257.9亿元、325.5亿元和308.8亿元,占总资产比例分别为56%、72.11%和69.48%。中洲控股对此表示,公司以房地产开发销售为主营业务,存货充足有利于支撑公司的可持续发展。

不过,中洲控股在2020年计提了存货减值,让本就不高的利润进一步缩水。其计提资产减值1.62亿元,主要系计提存货跌价准备及合同取得成本减值准备。

2020年中洲控股还计提了8.22亿元的存货跌价准备。其存货主要分别为76.14亿元的拟开发土地,183.08亿元的在建开发产品,57.67亿元的完工开发产品,其中在建开发产品计提跌价准备6.99亿元,完工开发产品计提跌价准备9962万元。

拿地规模逐年下降,销售率低或因“消化不良”

中洲控股前身是创立于1984年的深圳市长城投资控股股份有限公司,于1994年股份制改造后成为上市公司,为国家房地产开发一级资质企业。其从深圳起家,经过多年发展,业务逐步布局粤港澳大湾区、成渝都市圈、大上海都市圈及青岛区域。

近几年来,中洲控股房地产业务发展降速,拿地规模也持续下降。2015年至2019年,其新增土地分别为147.06万平方米、20.73万平方米、98.78万平方米、24.49万平方米、13.62万平方米;计容率建筑面积依次为214.57万平方米、51.48万平方米、163.84万平方米、38.56万平方米。

中洲控股表示,公司累计土地储备达239.10万平方米,且每年通过不同方式积极获取新项目,持续盈利能力不存在问题。实际上,其2020年仅新增一个土地储备项目,为惠州的迪亚项目,面积5.22万平方米,计容建筑面积19.04万平方米。

2016年至2019年,中洲控股的新开工建筑面积分别为59.42万平方米、135.39万平方米、133.18万平方米、98.9万平方米;分别同比增长-10.01%、127.85%、-1.63%、-25.74%。至2020年,其新开工面积为82.06万平方米,同比下降17.03%。

拿地规模与新开工面积下降,叠加存货高企等因素,中洲控股或陷入“消化不良”的困境。经《每日财报》统计,截止2020年末,中洲控股旗下主要项目共计26个,可售面积为7135083平方米,累计销售面积4320191平方米,以此计算,销售比例为60.55%。

中洲控股回复《每日财报》表示,房地产项目分期开发,分批销售属于正常情况,且产品去化周期受多方面因素影响,销售比例随着各项目的进一步推盘销售会不断上升。

中洲控股作为粤派老牌房企之一,曾经因为拥有多块优质土地项目而被看好,但近几年来,其房地产发展不力,营业成本明显上升,使得毛利率大幅下降。老牌房企未来如何焕发新春呢?《每日财报》将持续关注。

图片素材来源于网络侵删

END

原标题:《增收不增利,中洲控股如何焕发新春?》

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司