- +1

极光:2021年Q1移动互联网行业数据研究报告

极光(Aurora Mobile, NASDAQ:JG)发布《2021年Q1移动互联网行业数据研究报告》,从整体app市场概览、飙升榜热点app、热点分析、细分行业观察、App流量价值总榜、城市等级分析等角度全面呈现2021年Q1移动互联网行业的方方面面。

极光观点:

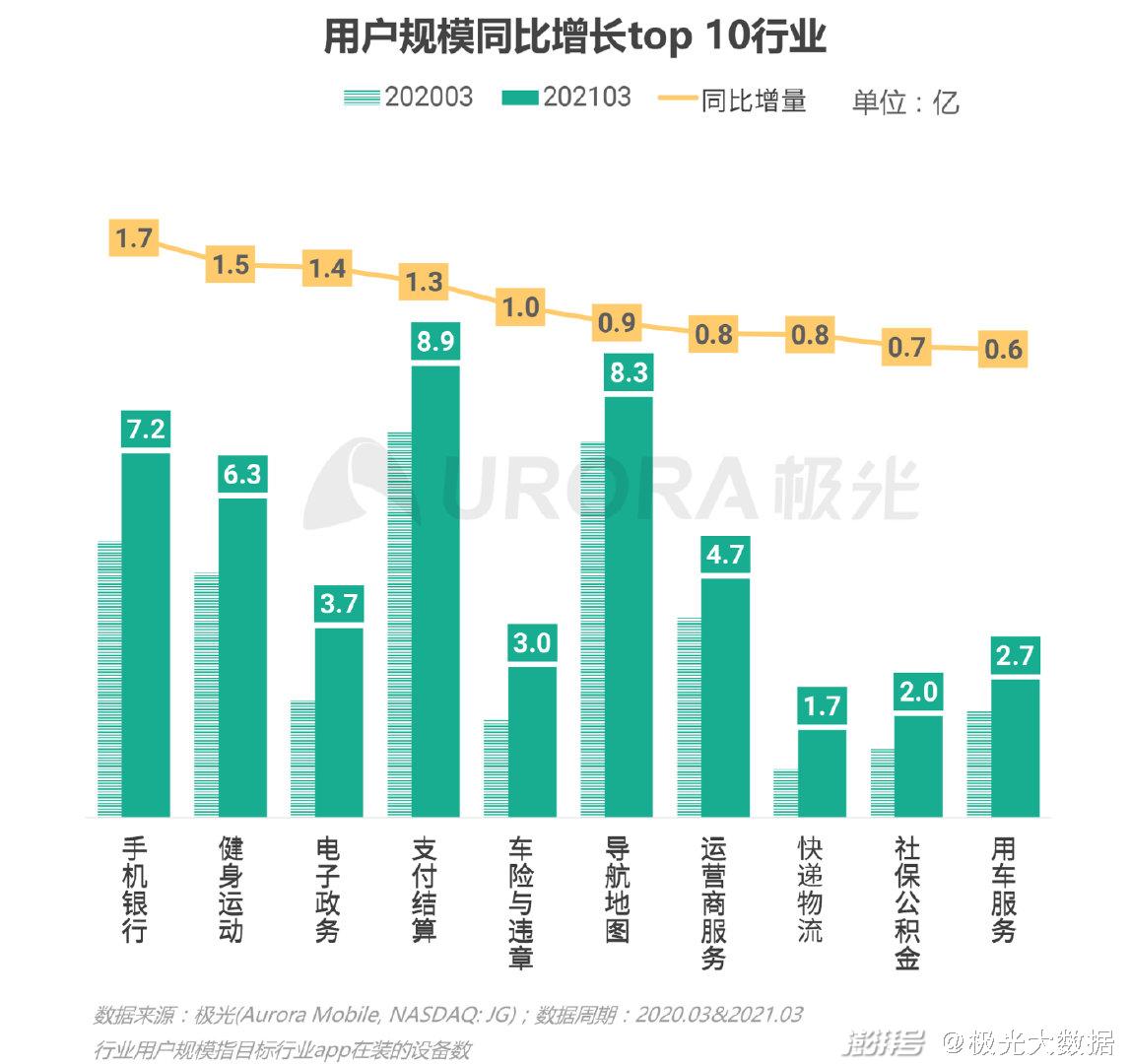

1、3月份,手机银行和健身运动行业用户规模同比增长最多,同比增量分别为1.7亿和1.5亿。电子政务用户规模同比增量排名第三,达1.4亿;

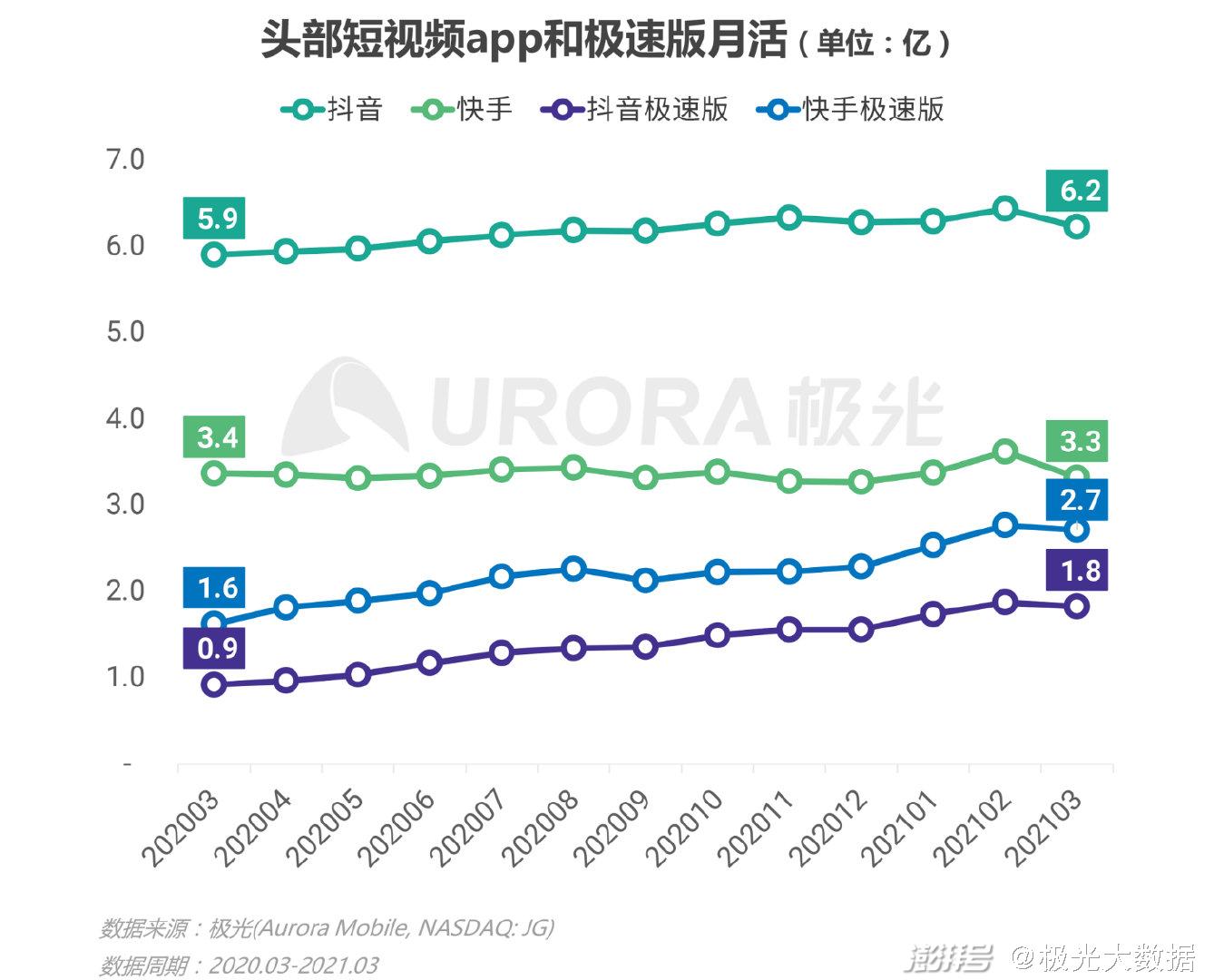

2、短视频app存量竞争,视频号异军突起。就独立短视频app来看,行业时长占比和增长仍然领先于其他领域;行业月活也仍在增长,但同比变化呈下降趋势。视频号依托于微信生态,打通公域和私域,将帮助腾讯夺回用户时长;

3、内容用户对内容的搜索需求增强,各平台强化搜索内容生态扩张,搜索用户粘性逐步提升;搜索泛场景化趋势明显,搜索平台需给用户提供优质的内容与移动生态服务;

4、一季度,有声内容行业渗透率和使用时长有所上升。喜马拉雅3月月活过亿,行业内绝对领先;

5、智能家居行业高速增长,渗透率及同比增量均保持上升,MAU在今年3月突破1.2亿,同比增长率达43.9% 。

一、整体app市场概览

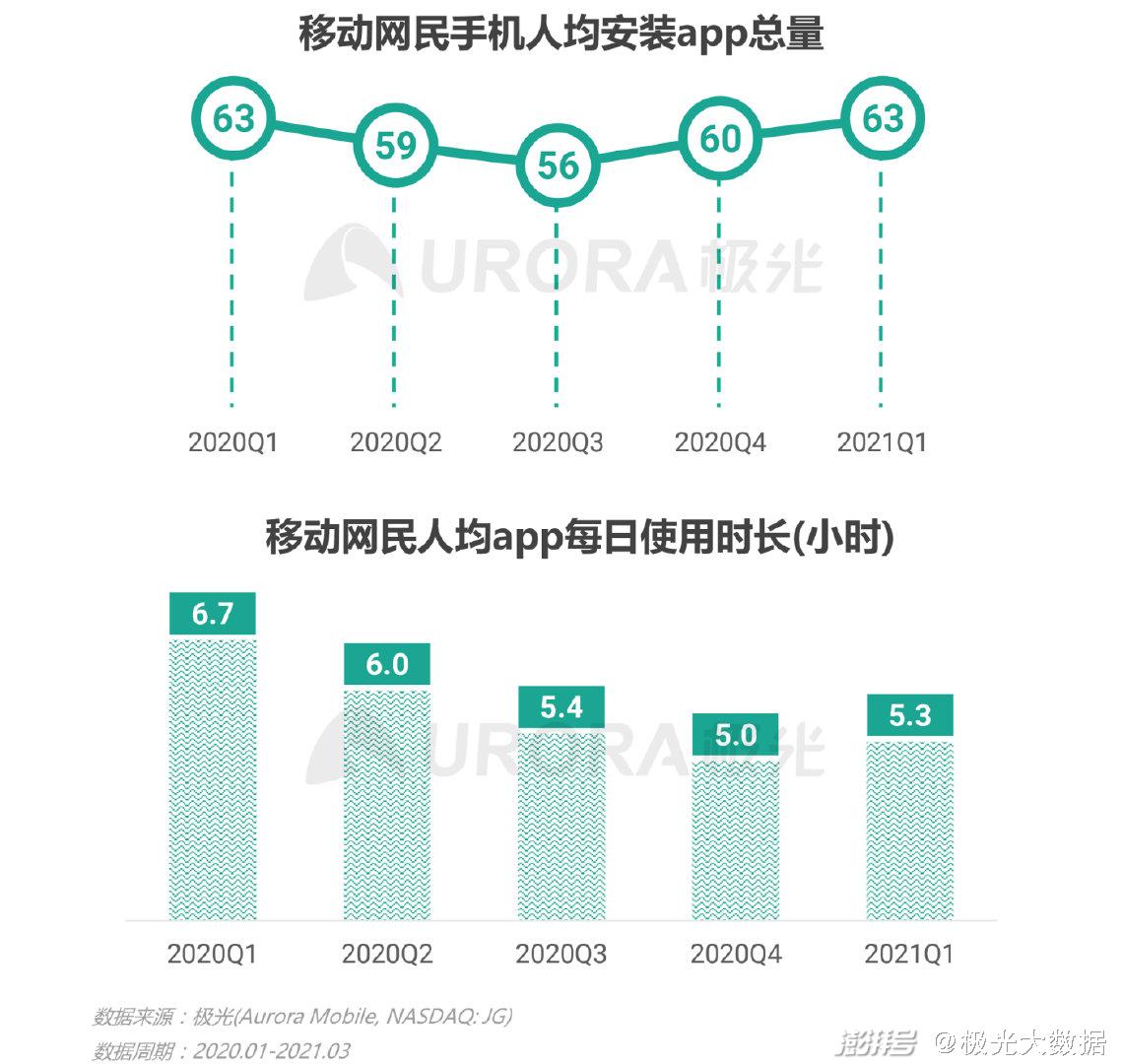

人均app安装量及使用时长

2021年第一季度,移动网民人均app安装总量上升至63款,人均单日app使用时长为5.3小时,较上一季度上升0.3小时,但相对去年同期下降1.4小时。

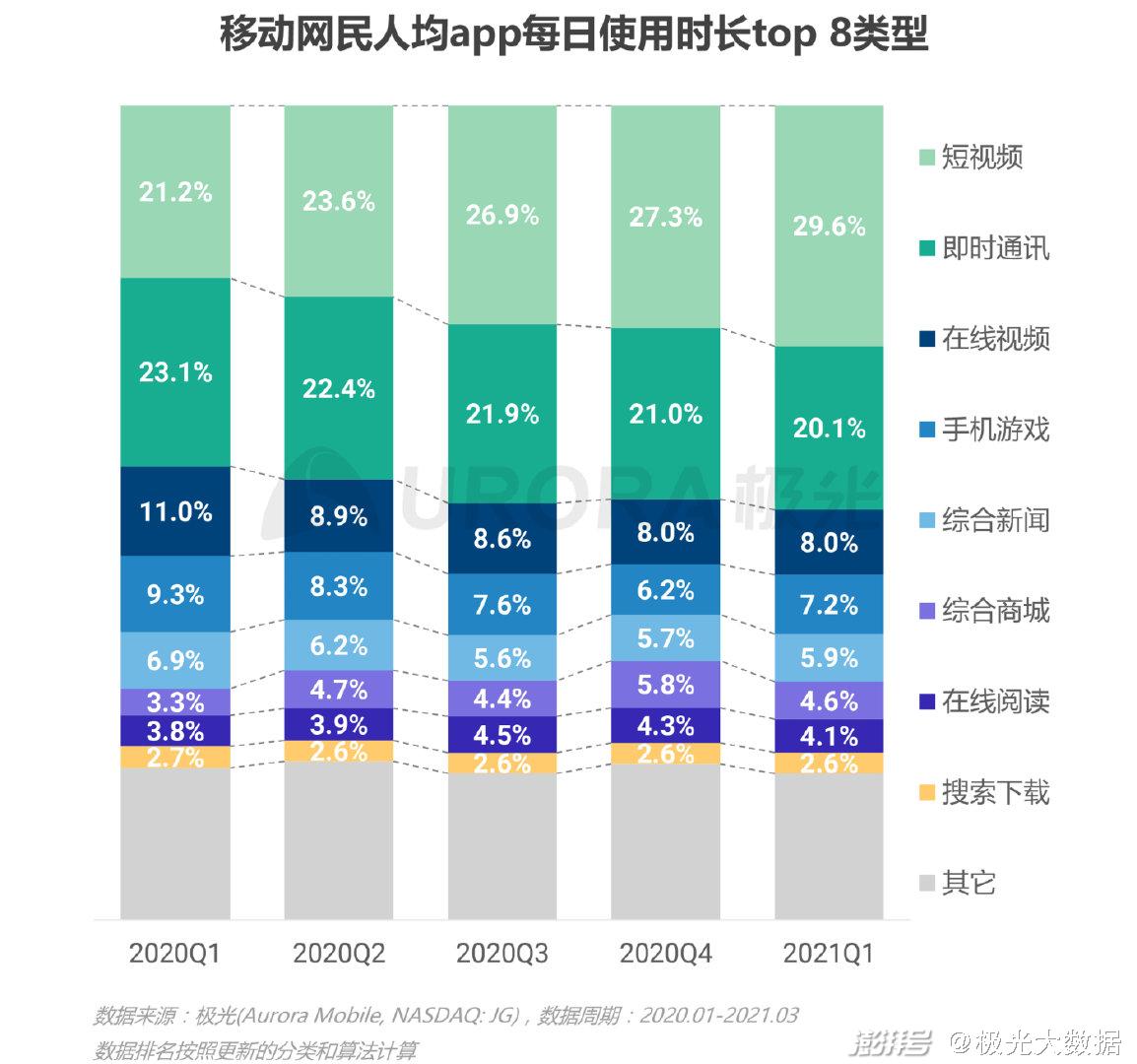

行业用户时长占比top 8

2021年第一季度,短视频行业时长占比进一步提升,占比达29.6%,全行业中排名第一,与第二名即时通讯的差距继续增大,达9.5%;另外,搜索下载时长占比达2.6%,跻身第8。

行业用户规模增长top 10

2021年3月,用户规模同比增长最多的两个行业分别为手机银行和健身运动,同比增量规模分别为1.7亿和1.5亿,排位第三的是电子政务,用户规模较去年同期增长1.4亿。

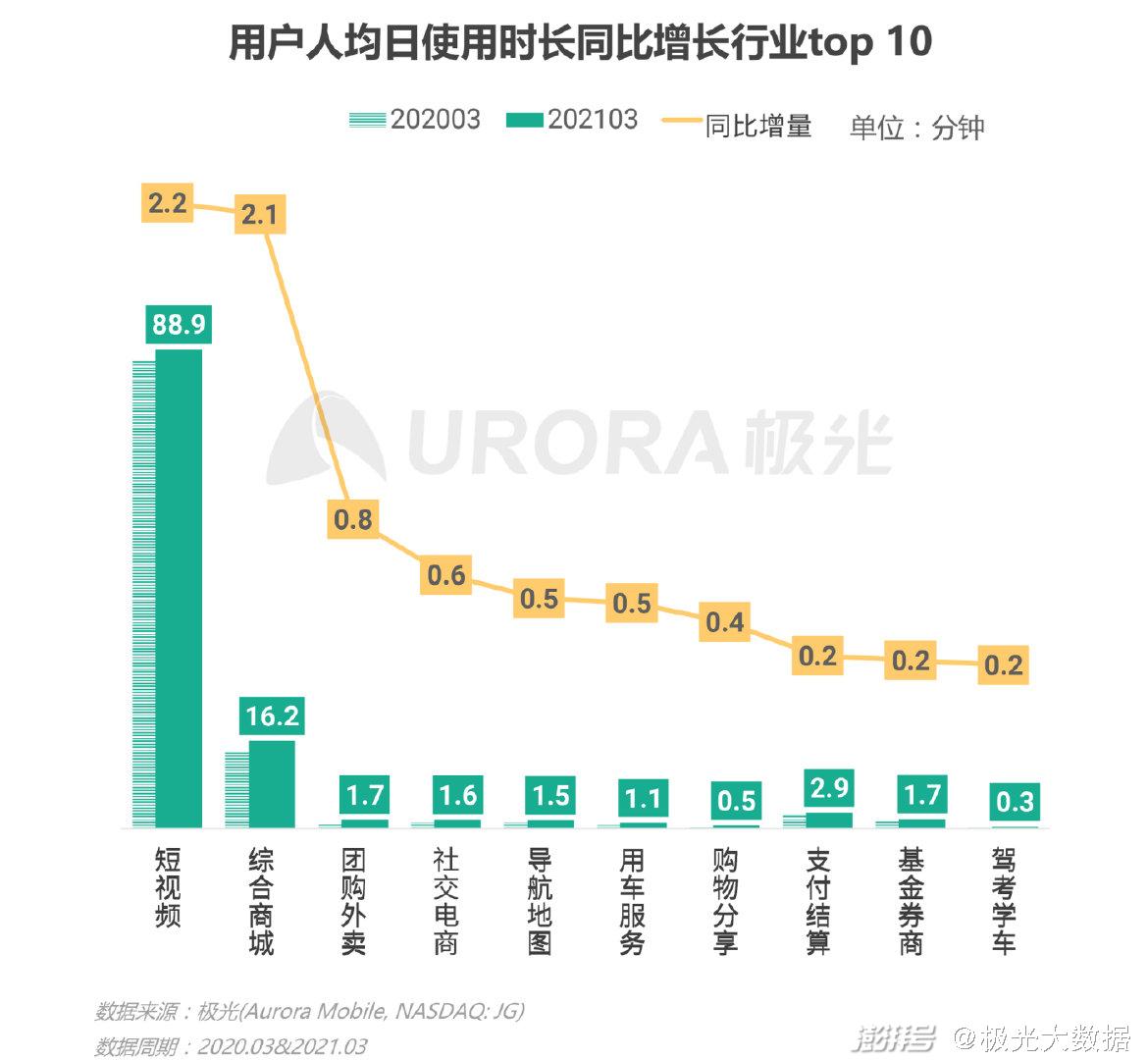

行业用户时长增长top 10

2021年3月,短视频行业的用户人均日使用时长达88.9分钟,同比增量为2.2分钟,两个指标继续领先于其他行业;此外,综合商城用户人均日使用时长同比增长2.1分钟,排名第二。

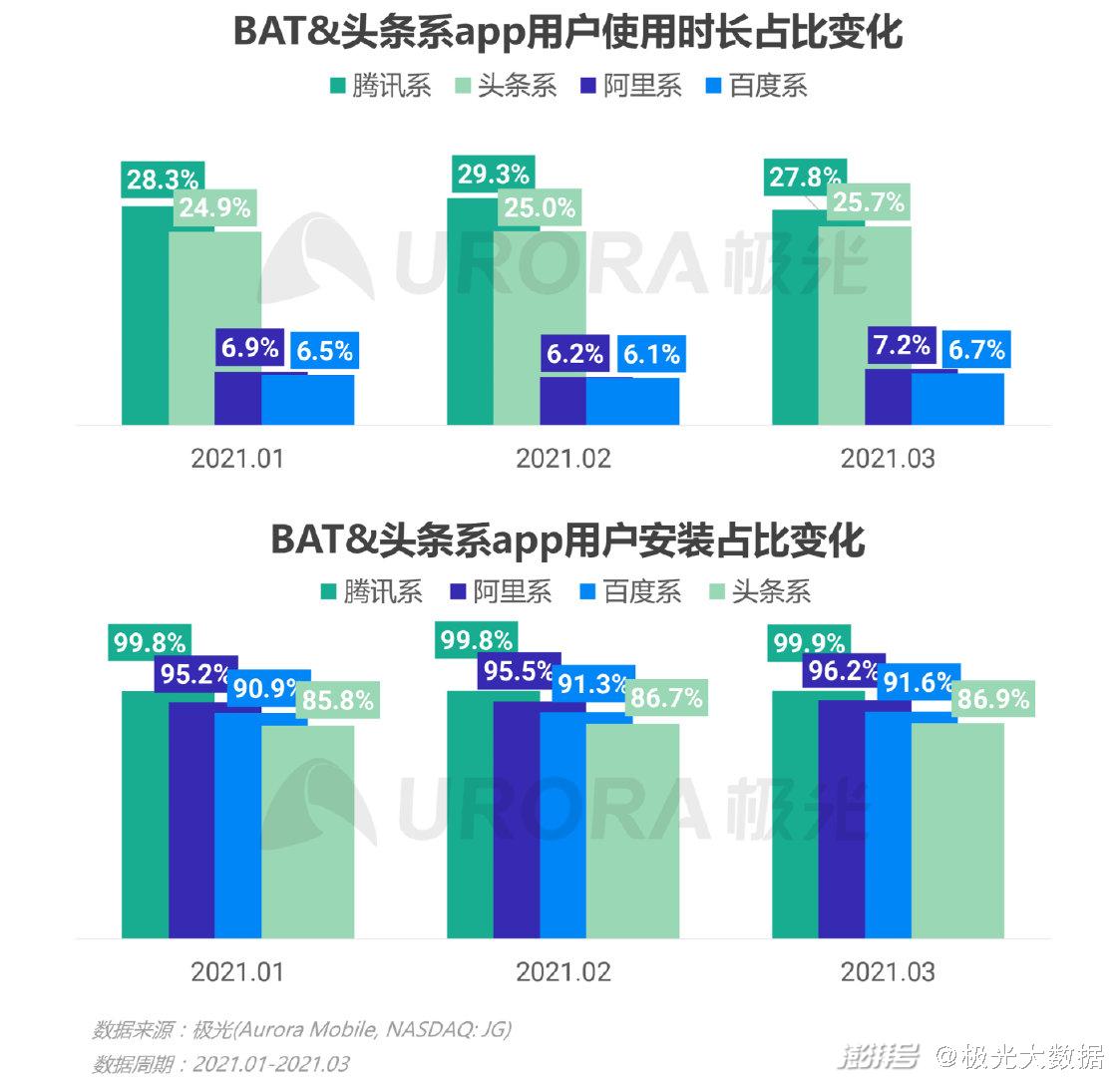

互联网头部企业流量纷争

2021年第一季度,腾讯系app的整体渗透率保持领先,3月时长占比略有下降;阿里系app渗透率稳步增长,时长占比受春节影响,2月略有下降,3月明显回升;头条系渗透率和时长占比稳步上升;百度系渗透率进一步提高,3月时长占比上升。

二、飙升榜热点app

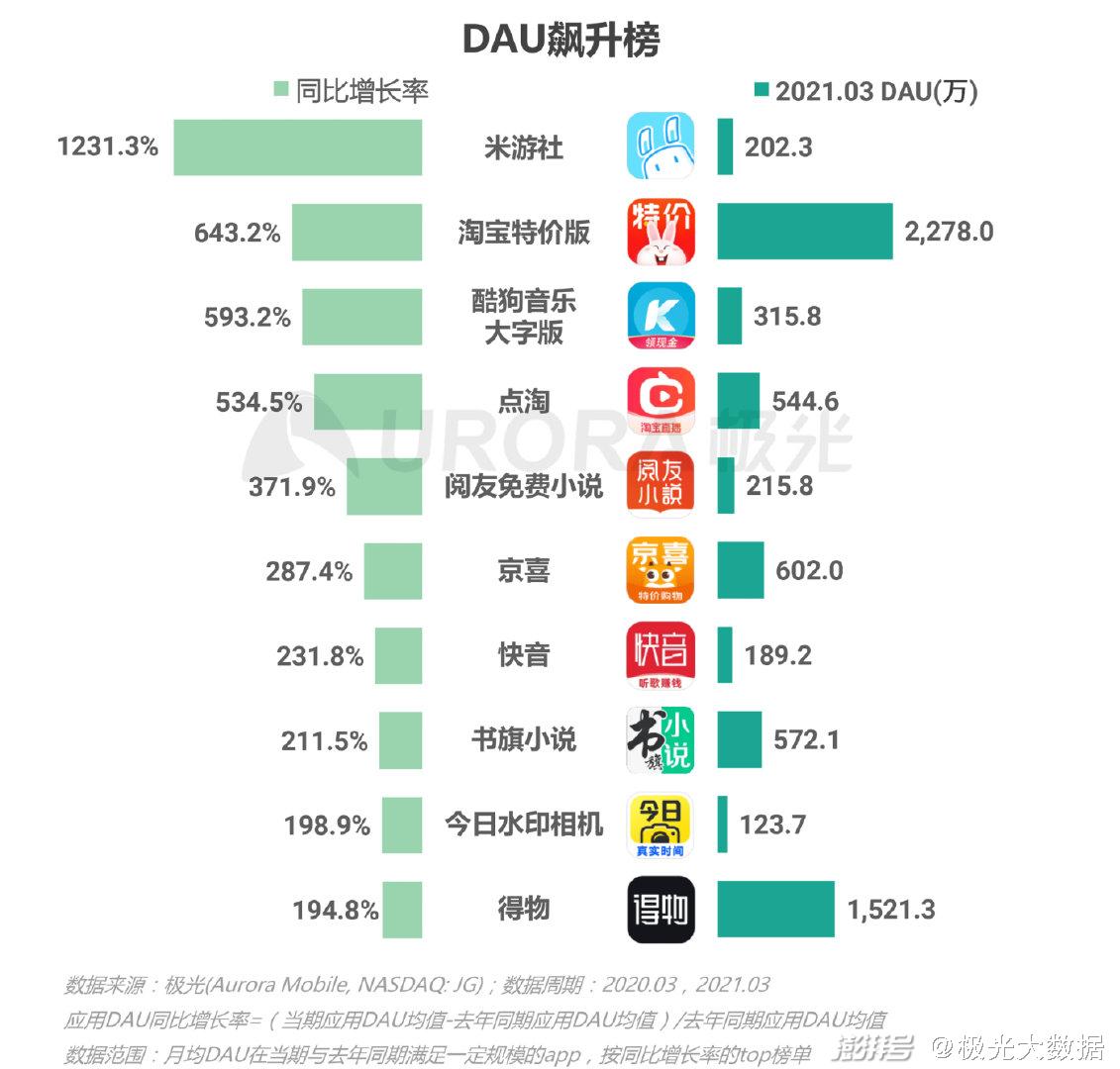

DAU飙升榜

社区交友app米游社位列第一,快音排名第七;购物分享app点淘和得物入围;综合商城app淘宝特价版和京喜入围;在线阅读app阅友免费小说和书旗小说上榜;今日水印相机和酷狗音乐大字版入围。

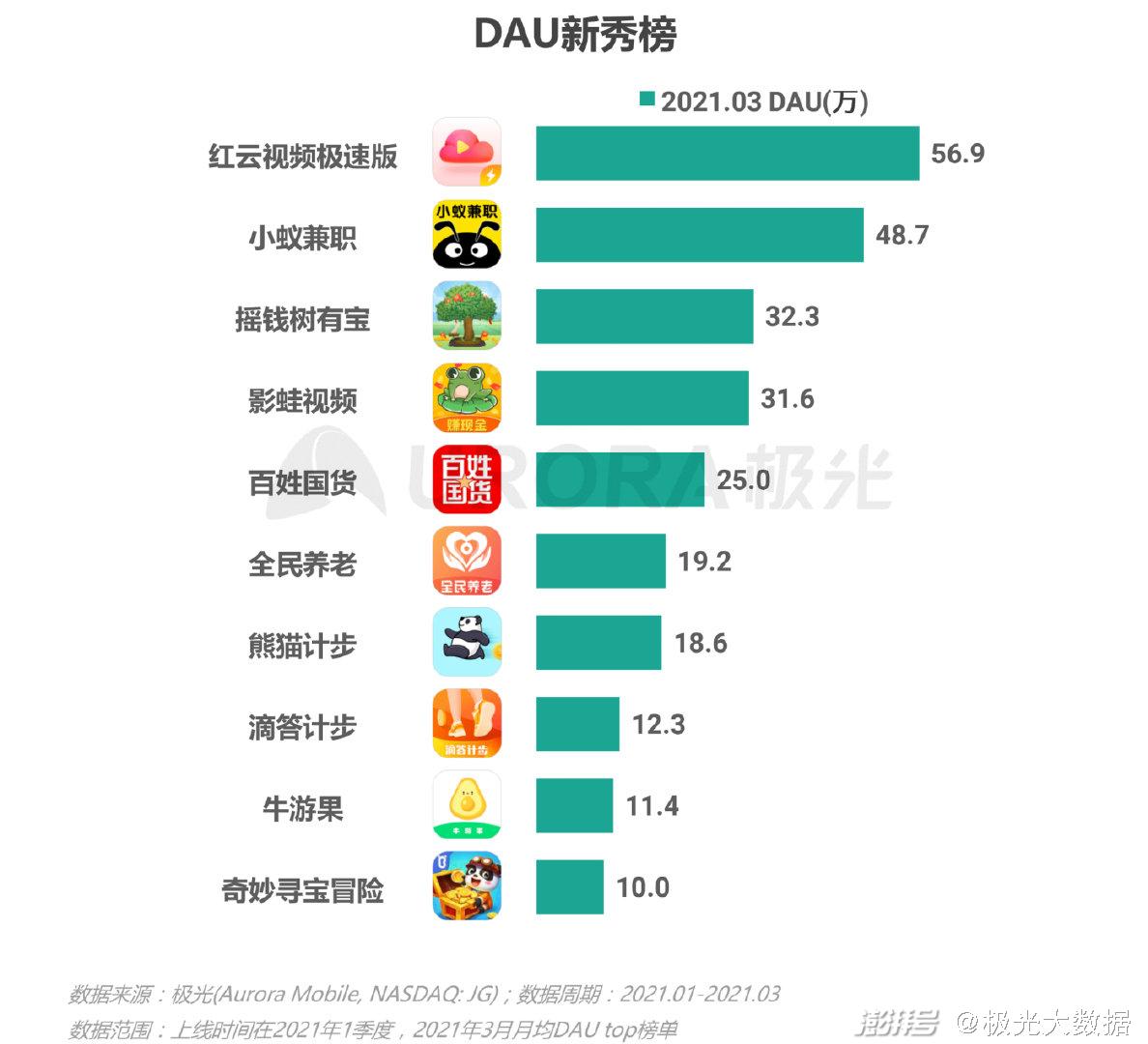

DAU新秀榜

短视频app红云视频极速版排名第一,影蛙视频排名第四;小蚁兼职位列第二,赚钱软件app摇钱树有宝位列第三,综合商城app百姓国货排名第五;其余入围的应用包括:社区交友app全民养老、健身计步app熊猫计步和滴答计步、学生助手app牛游果,以及早期教育app奇妙寻宝冒险。

三、热点分析

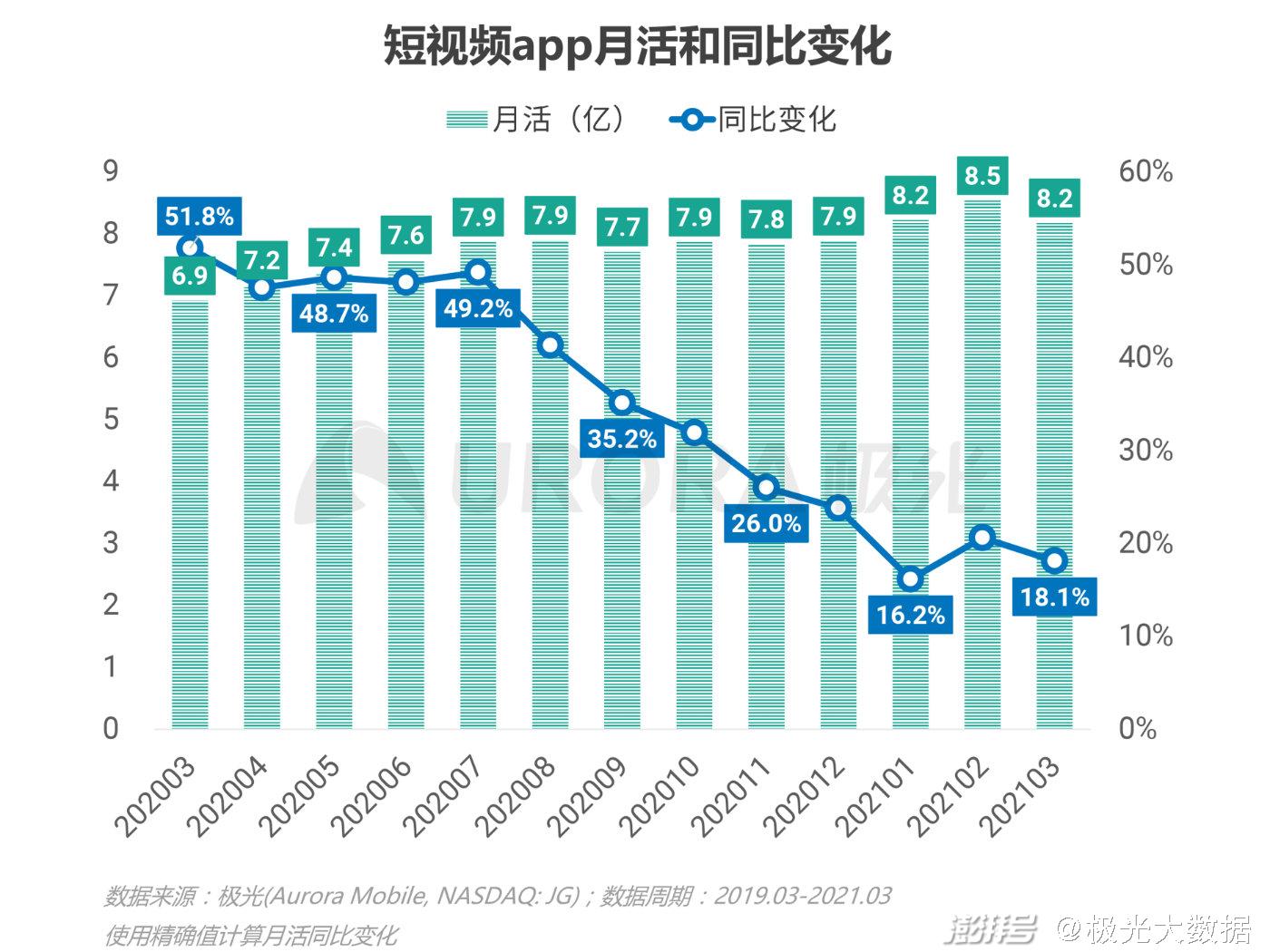

短视频app月活同比增长率下降

独立短视频app的活跃用户增长明显放缓,未来行业竞争的更多是存量用户的使用时长和商业变现能力;微信视频号于去年年初上线,公开资料显示,到去年年中已突破2亿用户。依托于微信的广泛渗透,视频号在受众面前强势出现,联动微信打开视频化社交空间,带动了短视频平台使用的滞后者,让更多人体会到了短视频的便捷与乐趣;不同于微视,视频号作为微信的一个功能联通朋友圈和公众号,更好的融入微信生态,从微信内容分享角度,有更好的用户体验。

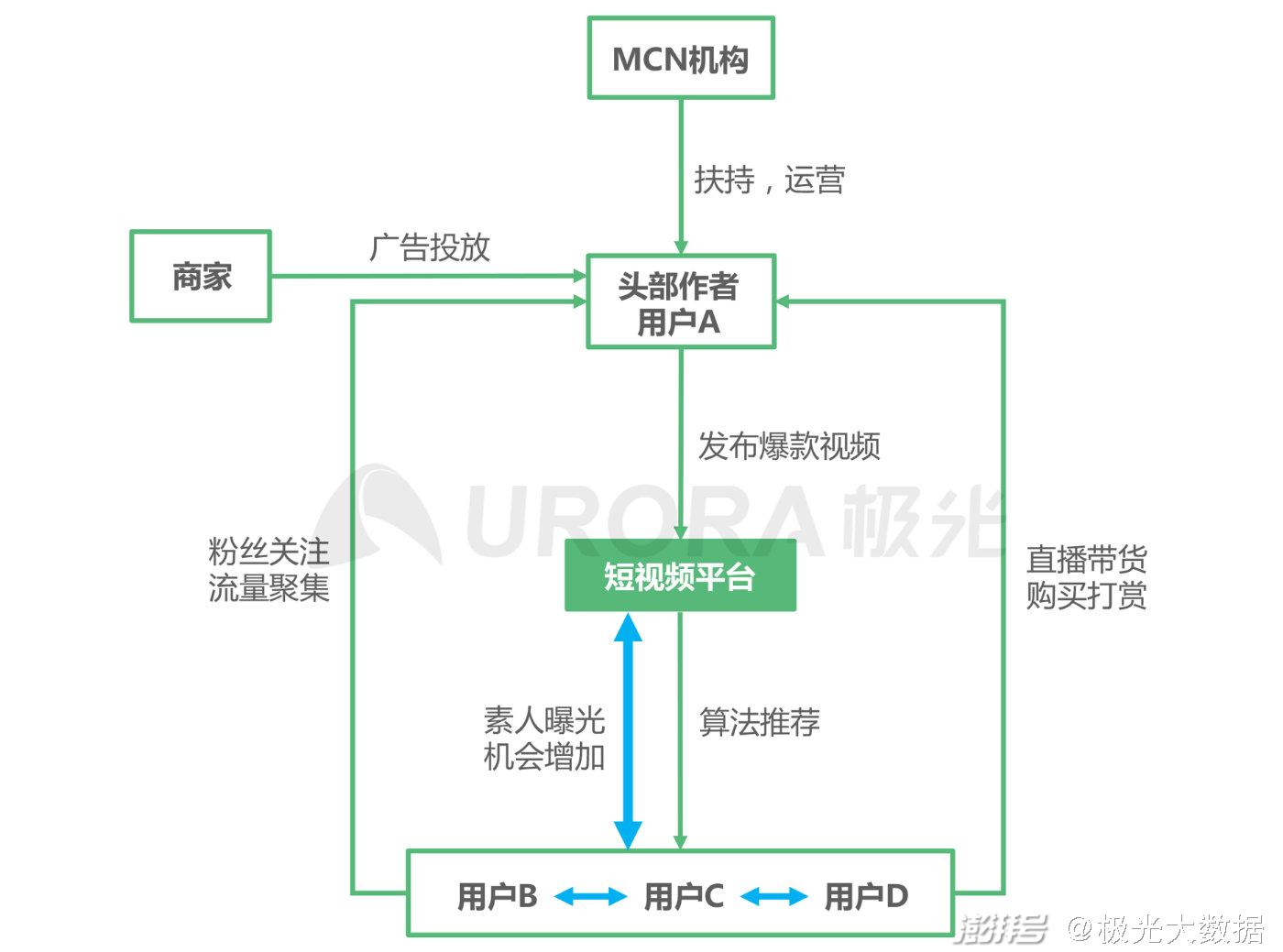

抖音平台模式简析

抖音早期通过源于生活而又高于生活的爆款内容吸引用户、扶持头部作者,提升流量,受到大城市潮酷年轻人的欢迎。在MCN运营和中心化的分发机制共同作用下,活跃等数据明显提升,商业化尤其是广告价值凸显,媒体属性更强。然而大力扶持头部作者的同时也压抑了素人被关注的需求,为提升粘性和互动,平台对素人用户的重视程度也在提升。

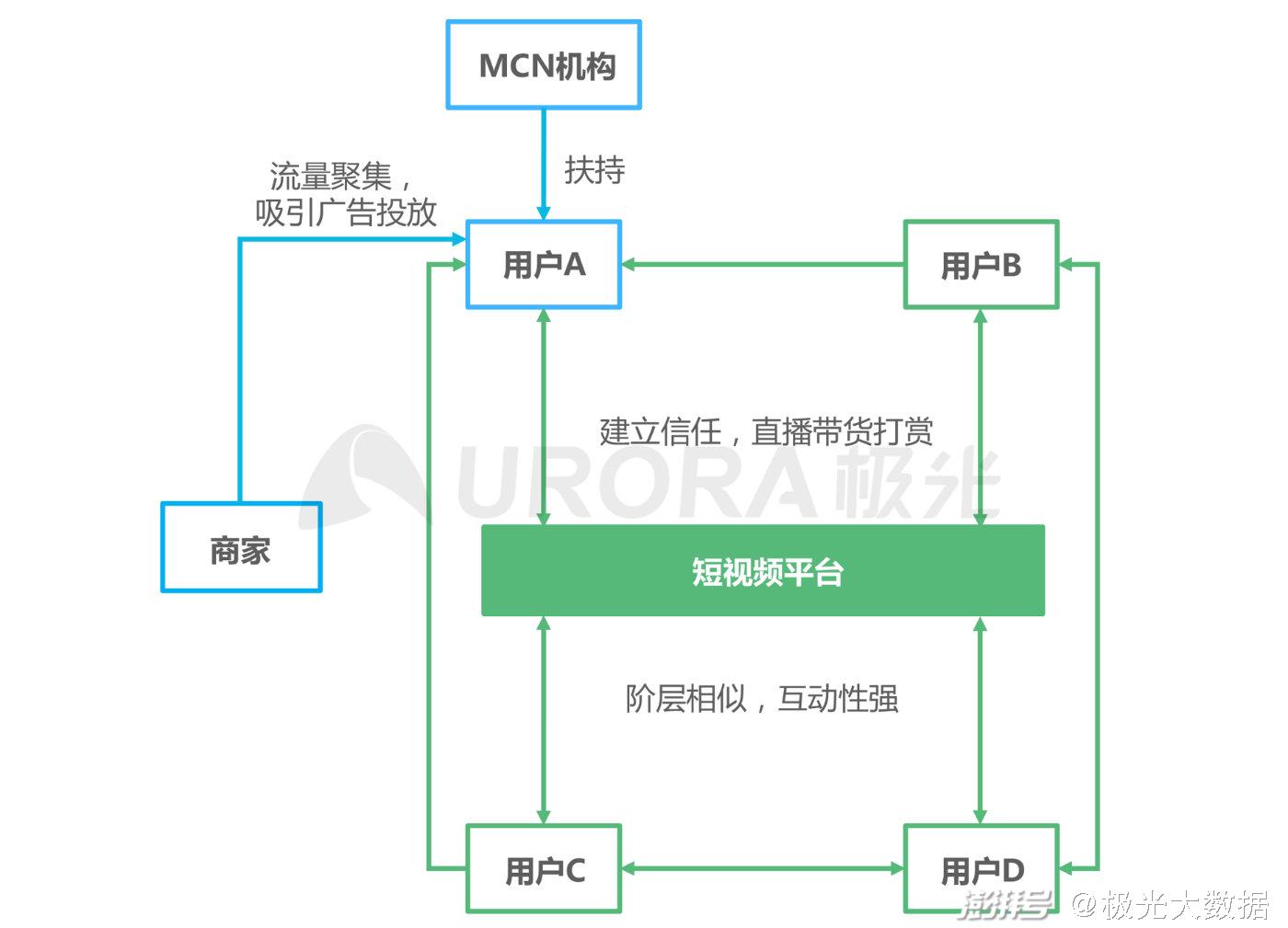

快手平台模式简析

快手的打法是先做好社区再提升内容。好的社区氛围,激发普通用户表达和互动转发的热情,普惠流量、去中心化为主的分发机制使素人增加了曝光机会,抓住了普通用户需要表达的需求。然而素人曝光和社区氛围的维护牺牲了流量和广告价值。所以为进一步提高流量,吸引发达地区用户,快手也在重视MCN机构,引入明星等头部作者,优化内容。

视频号模式简析

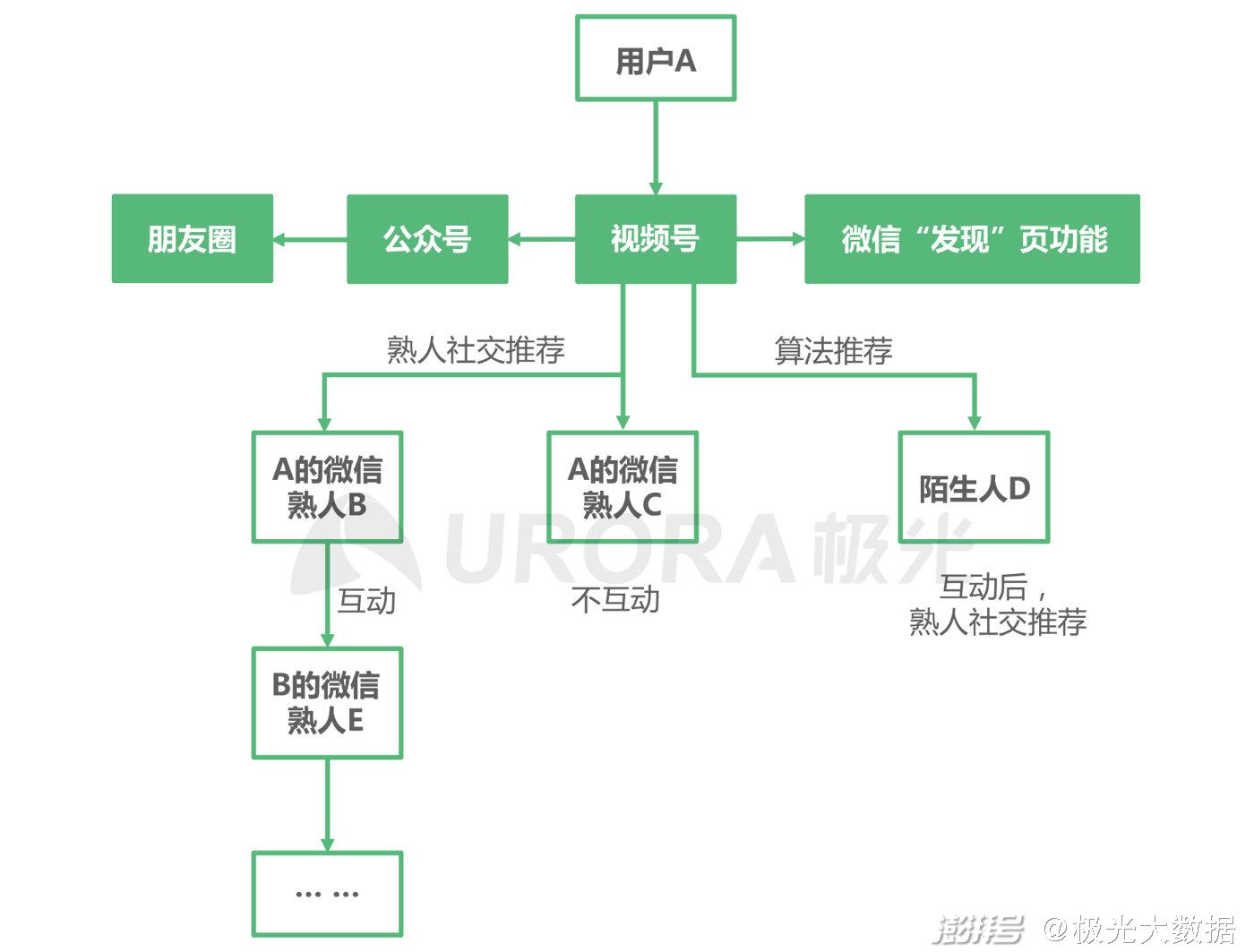

视频号以熟人社交推荐为核心,算法推荐与之相结合,打通了私域流量和公域流量。处于微信app内的显著位置,视频号与朋友圈、公众号以及微信“发现”里的搜一搜、购物等功能很好的融合,但是,微信已经承载了诸多功能,流量已经相当拥挤,分给短视频的流量将会有限。视频号已联通企业微信,凭借高渗透率,视频号或成为企业维护私域流量的护城河。

视频号价值显现

头部独立短视频app同质化,增长放缓。从极速版快速增长的情况看,新进入者未必没有机会;微信视频号将成为大V、博主开展私域流量经营的标配,它能够帮助腾讯争夺回用户的娱乐时间,扭转社交时间占比下降的趋势。尽管它的变现能力可能不如独立短视频app,但未来视频号内容一定会基于社交关系而广泛传播。快手抖音们构建的庞大的视频生态产业链,会为腾讯所利用。

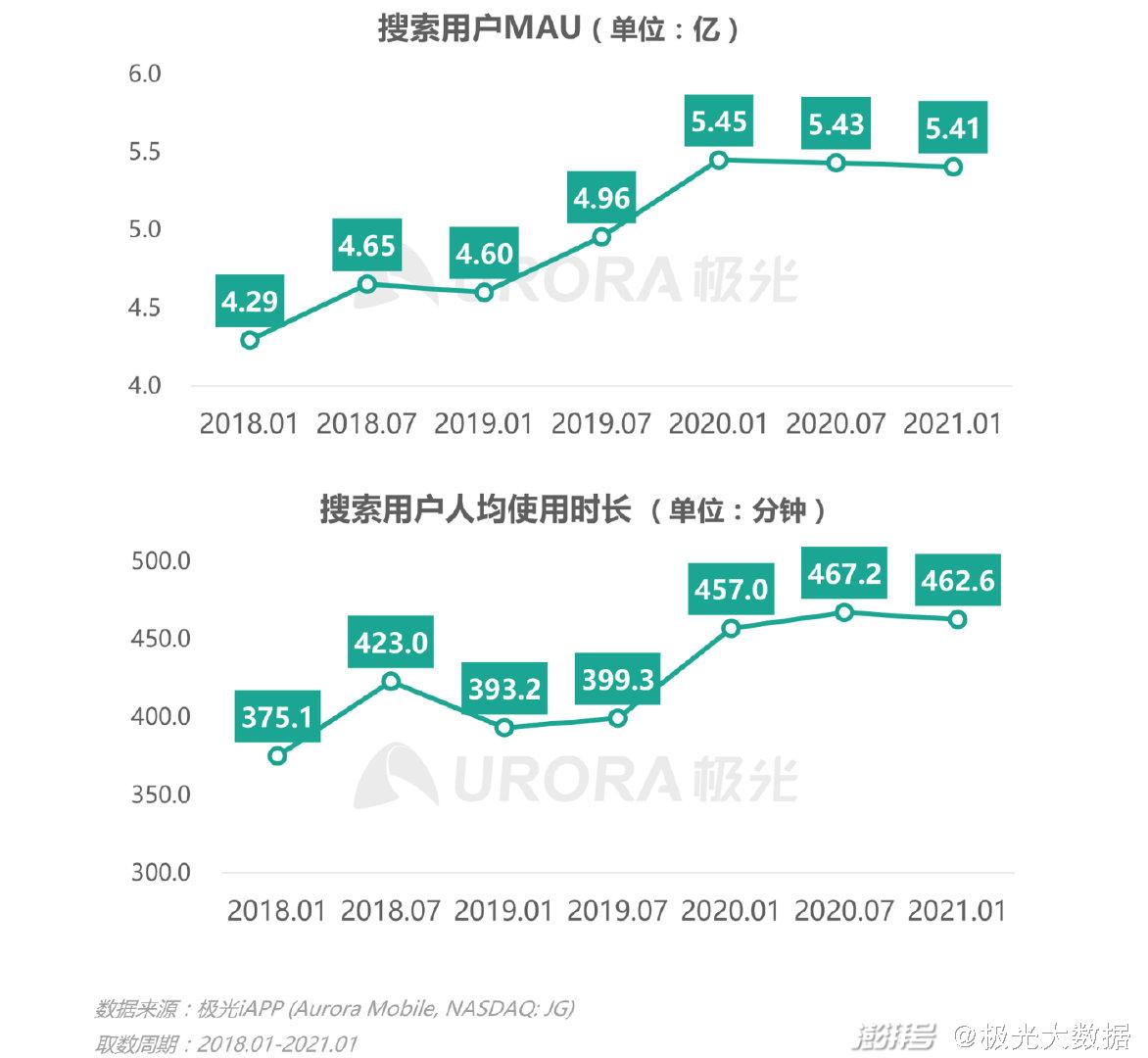

搜索用户粘性增强

极光iAPP数据显示,近三年搜索用户的MAU及人均使用时长表现,整体来看呈稳步上升趋势;搜索行业不断扩张内容生态,满足用户搜索需求,提升了搜索体验,增强了用户粘性。

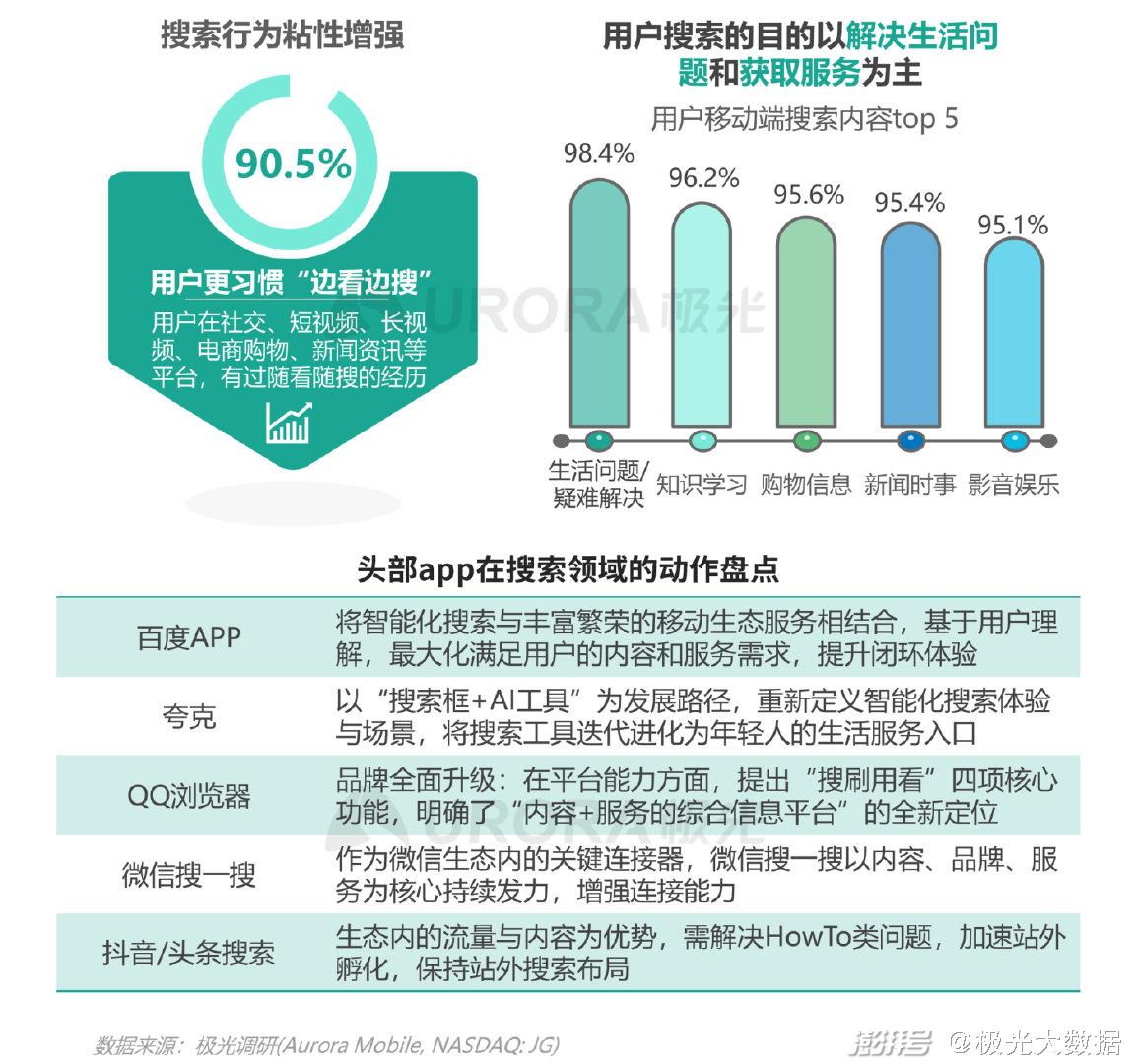

搜索进入新纪元

随着信息环境多元化,各类内容占据的用户流量,给搜索领域带来新的颠覆,“边看边搜”已经成为用户常态;根据调研结果,用户搜索的目的主要为解决生活问题和获取相关服务。

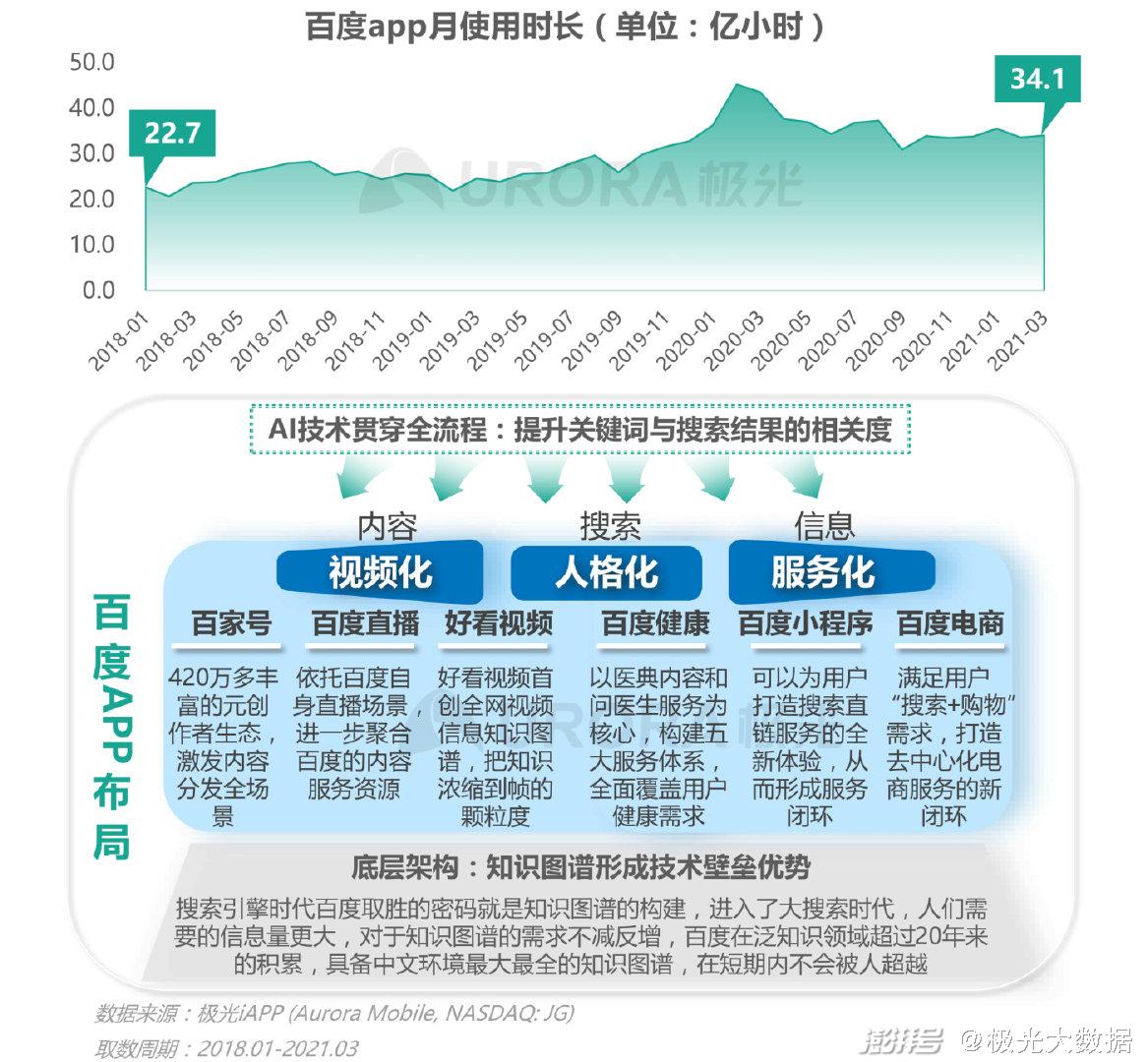

新搜索典型案例分析——百度

根据极光iAPP数据,百度app月使用时长稳中有增,用户粘性增强;百度依托知识图谱形成的自身技术壁垒, AI技术贯穿内容和服务,提升内容吸引力,补充服务能力,最终实现提升用户体验和使用粘性。

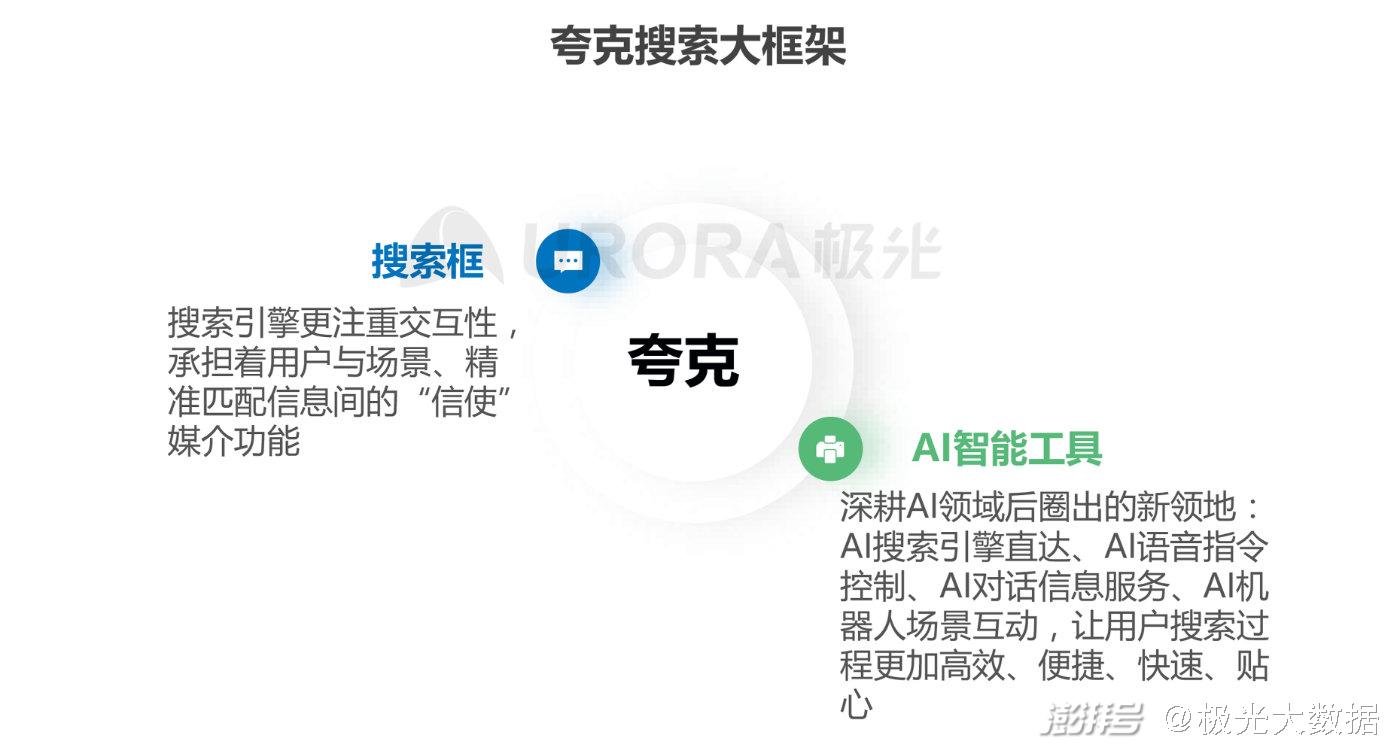

新搜索典型案例分析——夸克

夸克自定位为高速智能浏览器,以“搜索框+AI工具”为发展路径,以AI技术赋能为创新主线,解决用户实际问题,重新定义智能化搜索体验与场景,将搜索工具迭代进化为年轻人的生活服务入口;去年7月,夸克宣布正式推出知识视频产品-夸克Z视频,目的是帮助下一代搜索引擎率先建立起知识视频生态环境;夸克Z视频并不是简单地把信息聚合在了一起,主要是搭建内容的知识库,让学习知识变得更加高效、更加直观、更加准确和更加专业,从根源上真正解决了用户们在工作上、学习上、生活中所遇到的各种各样的实际问题;未来夸克还会构建独立的视频消费阵地,自有营销阵地;也将打通阿里的经济体生态,同时联动淘宝、天猫、阿里云、支付宝、阿里健康、本地生活等业务去给予创作者更多私域营销场景,为创作者创造更多的机会和更加丰富的变现场景。

四、细分行业观察

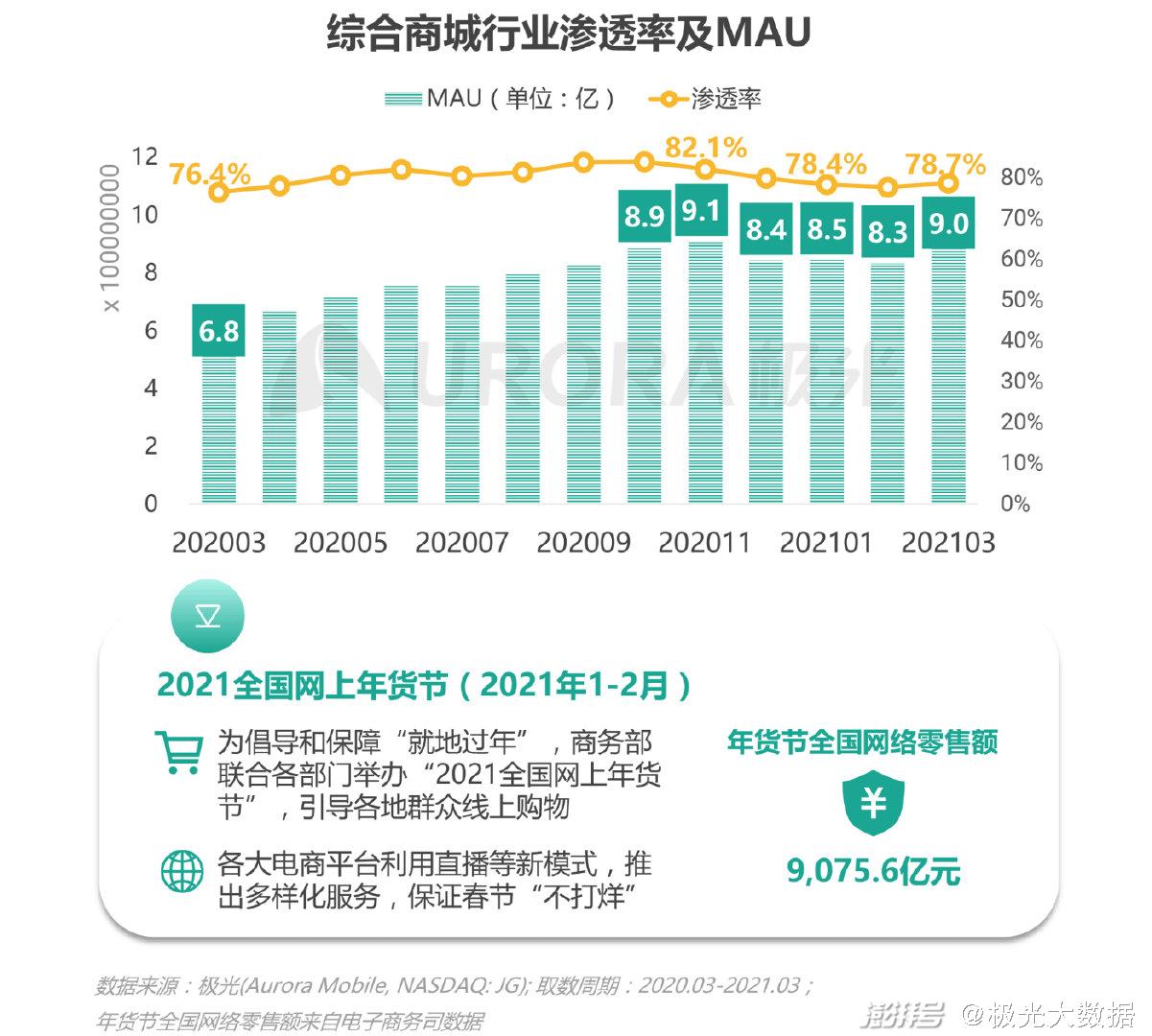

综合商城行业

综合商城行业的渗透率保持稳定。2021年Q1,MAU均值达8.6亿,虽然比去年Q4均值8.8亿略低,但仍然是一个比较高的水平;3月MAU达9亿,比去年同期增长32.4%

随着“就地过年”政策的倡导和“年货节”的举办,各大电商平台借势发力,网络消费在2021年取得开门红。

综合商城app排行

今年2月,淘宝和拼多多月均DAU分别达2.53亿和2.18亿,遥遥领先,头部效应明显;拼多多月均日新增用户数则超过淘宝;平价和折扣类头部电商向下沉市场倾斜明显,拼多多、唯品会和淘宝特价版有接近6成用户来自三线及以下城市。

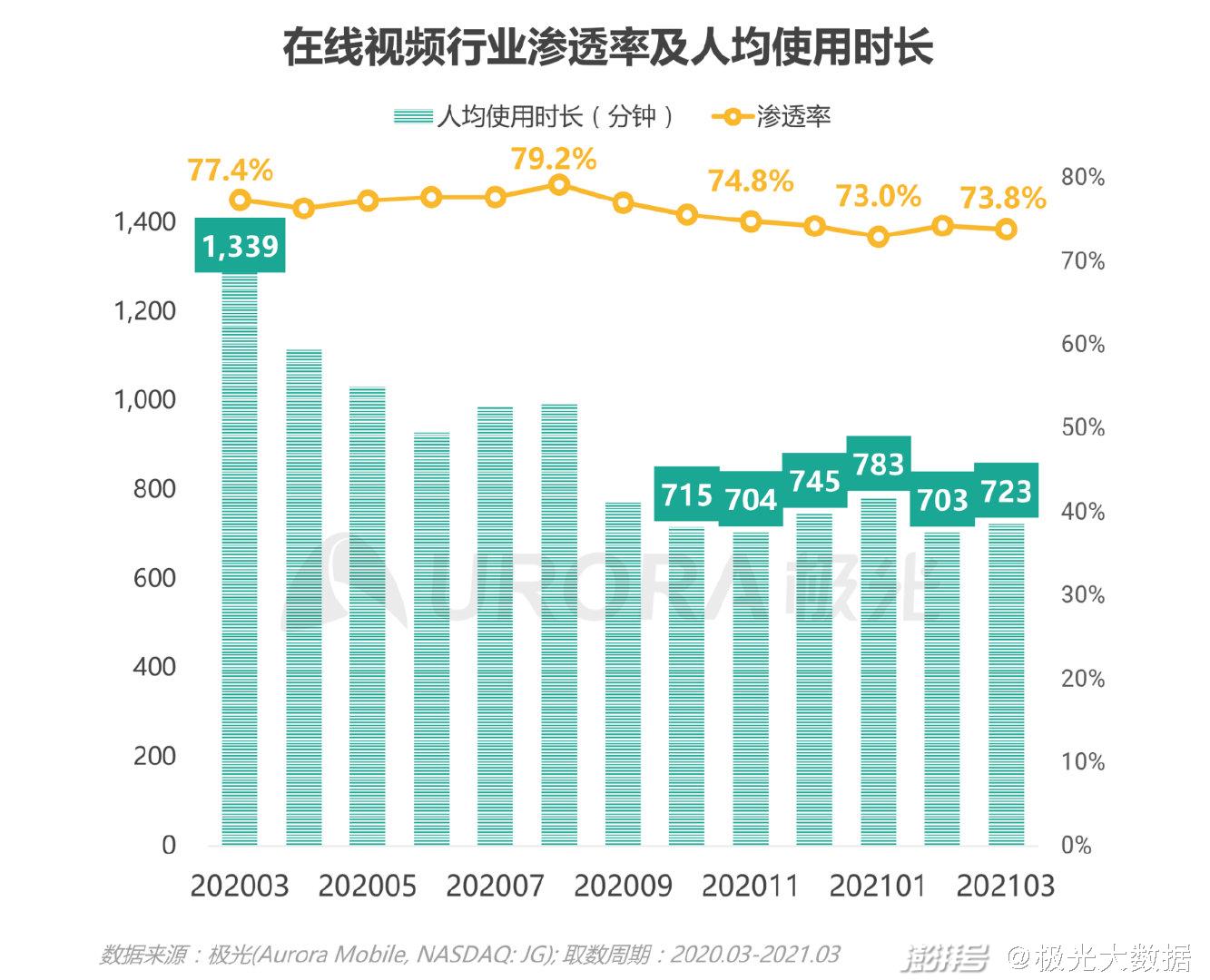

在线视频行业

在线视频行业以长视频形式为主。随着用户将更多的时间分配给短视频等新兴视频形式,在线视频的人均使用时长震荡下降,从去年3月的1,339分钟下降至今年3月的723分钟,同比降幅达46%。然而与去年Q4相比,今年Q1的人均时长均值已经从721分钟回升至736分钟;渗透率方面,整体也在下降,虽然今年2、3月份渗透率高于1月,但Q1平均渗透率为73.7%,低于去年Q4的平均值74.9%。

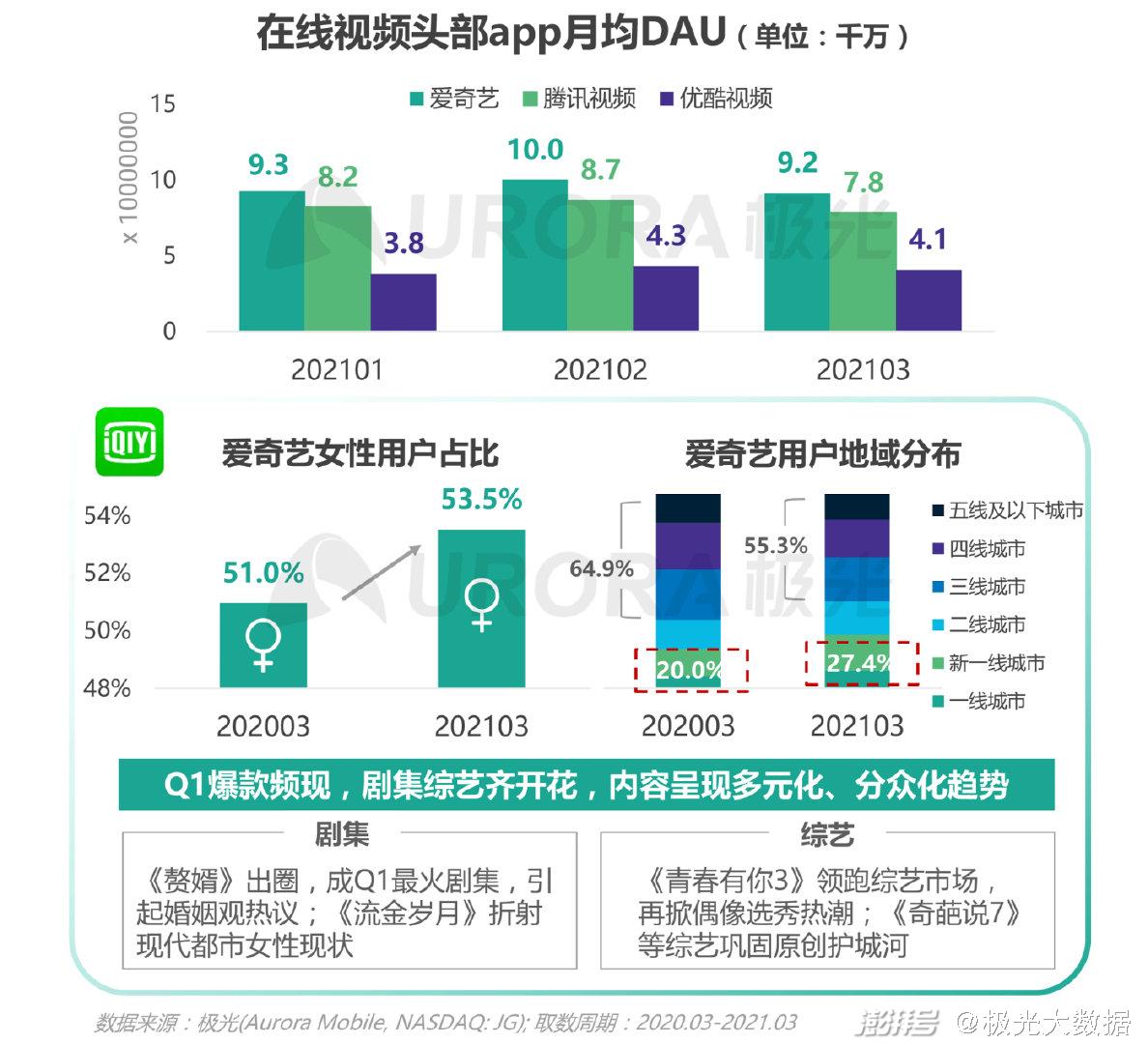

在线视频app排行

2021年Q1,在线视频头部app中,爱奇艺月均DAU保持在首位,超过9千万;腾讯视频紧随其后,在8千万左右;爱奇艺女性用户比例比去年同期提升2.5%,来自高线城市用户的比例提升,一线及新一线城市比例从去年同期的20.0%上升至今年的27.4%。

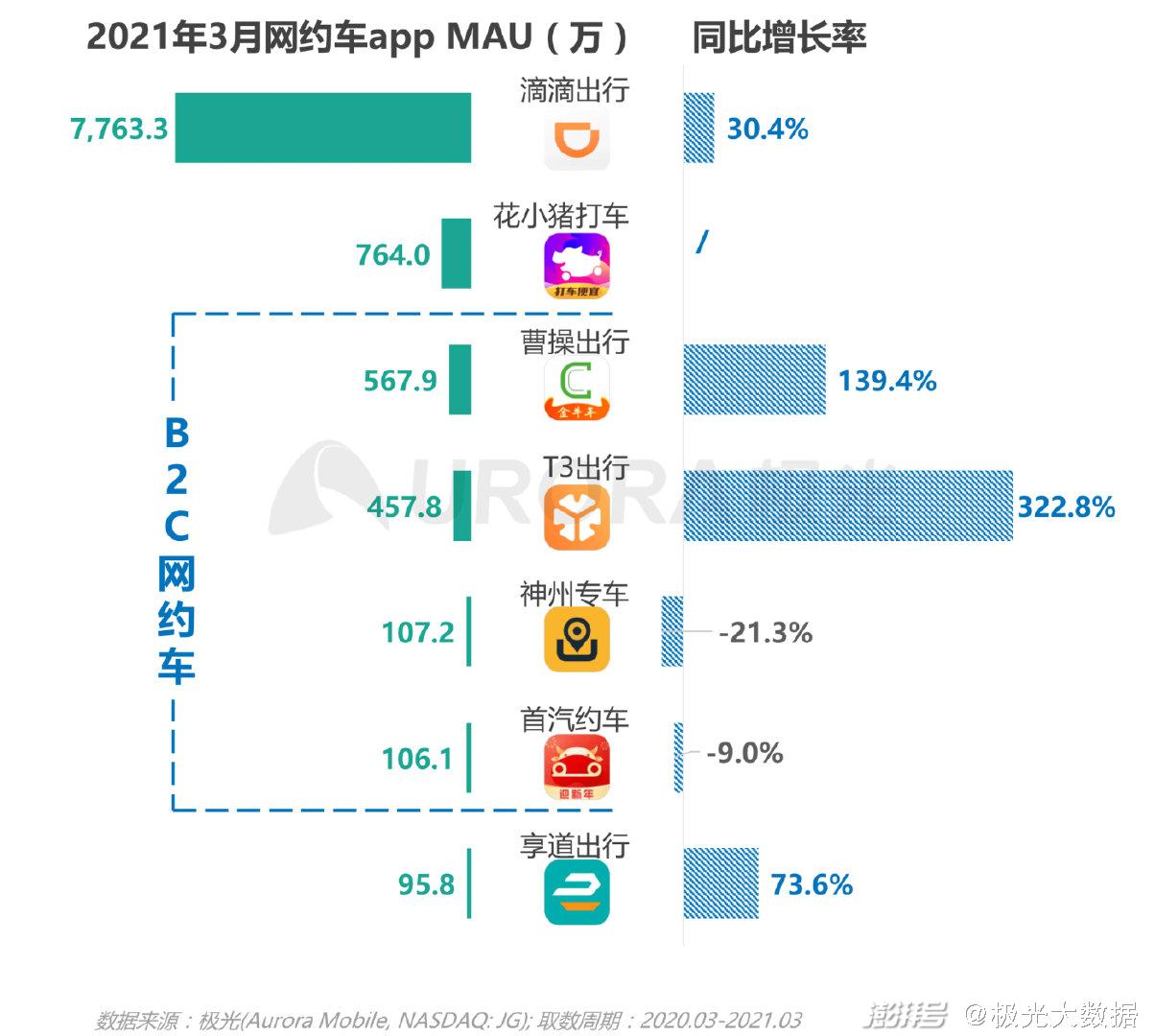

网约车行业

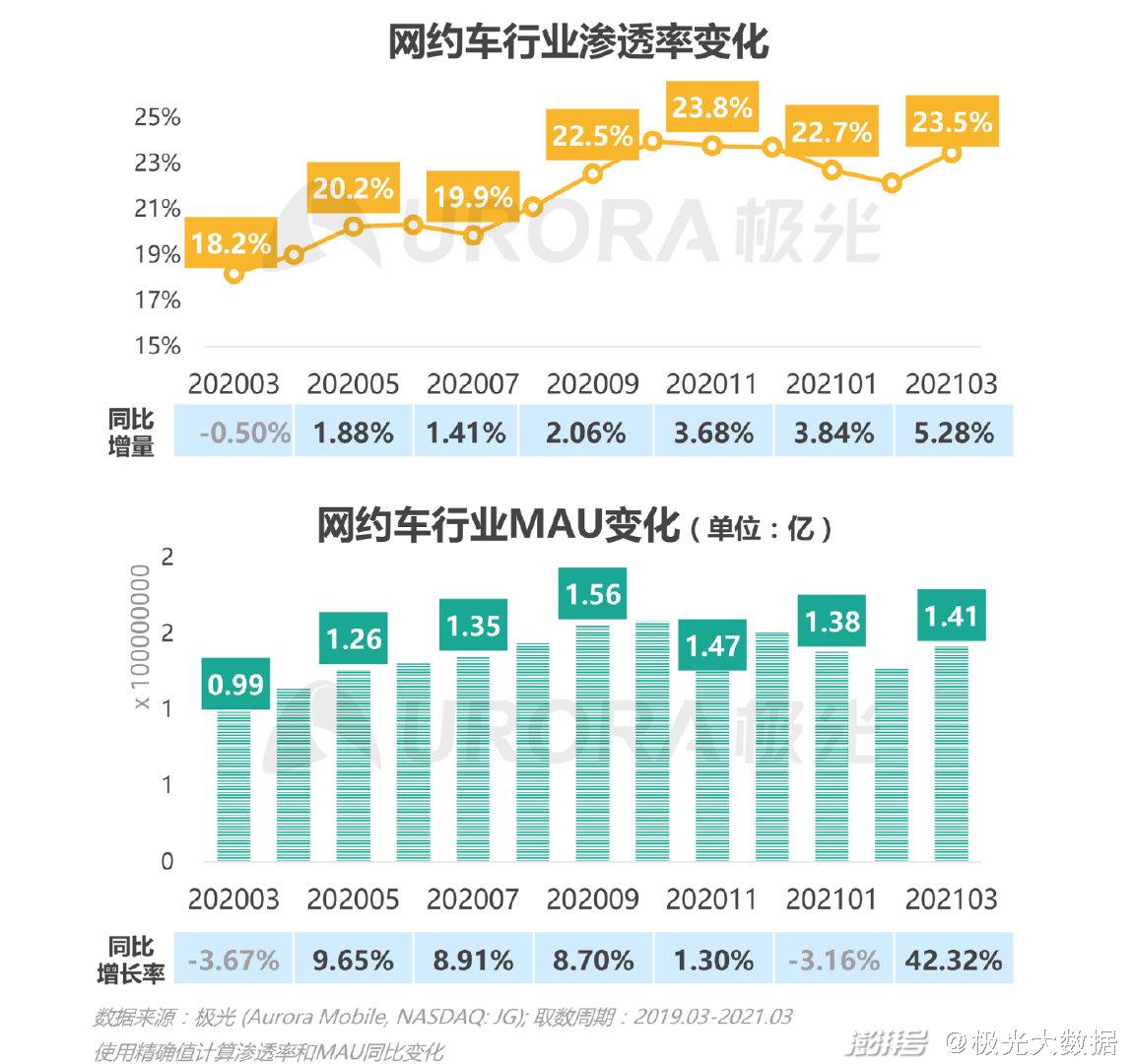

网约车行业整体发展持续回暖,保持增长态势,第一季度渗透率均在20%以上,3月份同比增量达5.28%;月活用户过亿,虽有小幅波动但整体保持稳定上升趋势,3月份月活用户为1.41亿,较去年同期大幅增长42%。

网约车app排行

滴滴出行及其为年轻和价格敏感型用户推出的花小猪MAU继续占领前二,滴滴出行MAU超过7千万,同比增幅为30.4%;在B2C网约车细分领域,曹操出行保持领先,MAU达567.9万,较去年同期大幅增长近140%;经过一年多的运营,于2020年初正式上线的T3出行MAU同比增幅也超过300%。

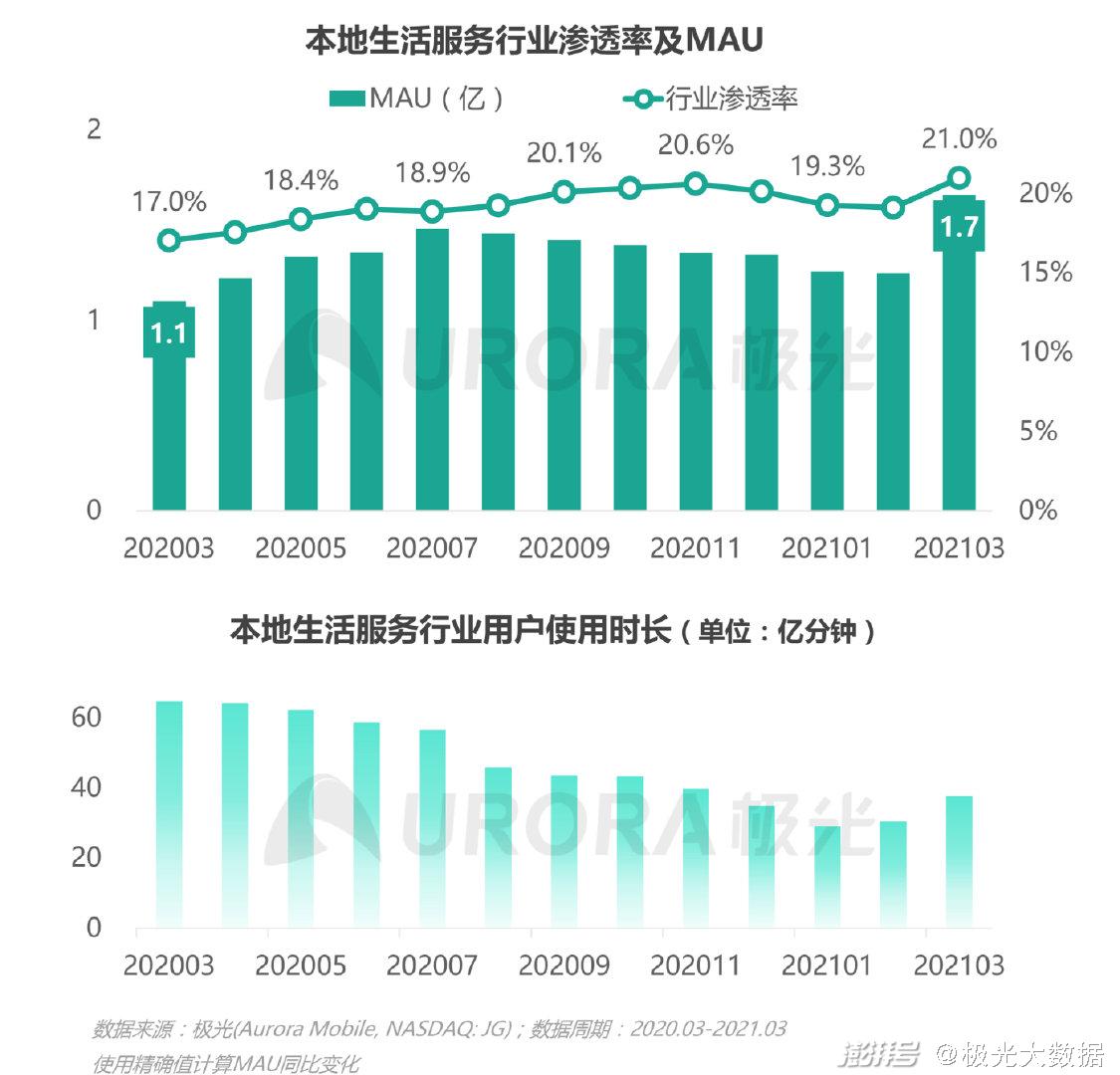

本地生活服务行业

2021年第一季度,受年末和春节影响,本地生活服务行业用户活跃度以及用户时长略微有下降,但从3月开始,随着春节假期的结束行业“触底反弹”,渗透率、MAU及用户时长均呈现同步上升,其中渗透率同比增长4.0个百分点,MAU近1.7亿,同比增速达50.8%。

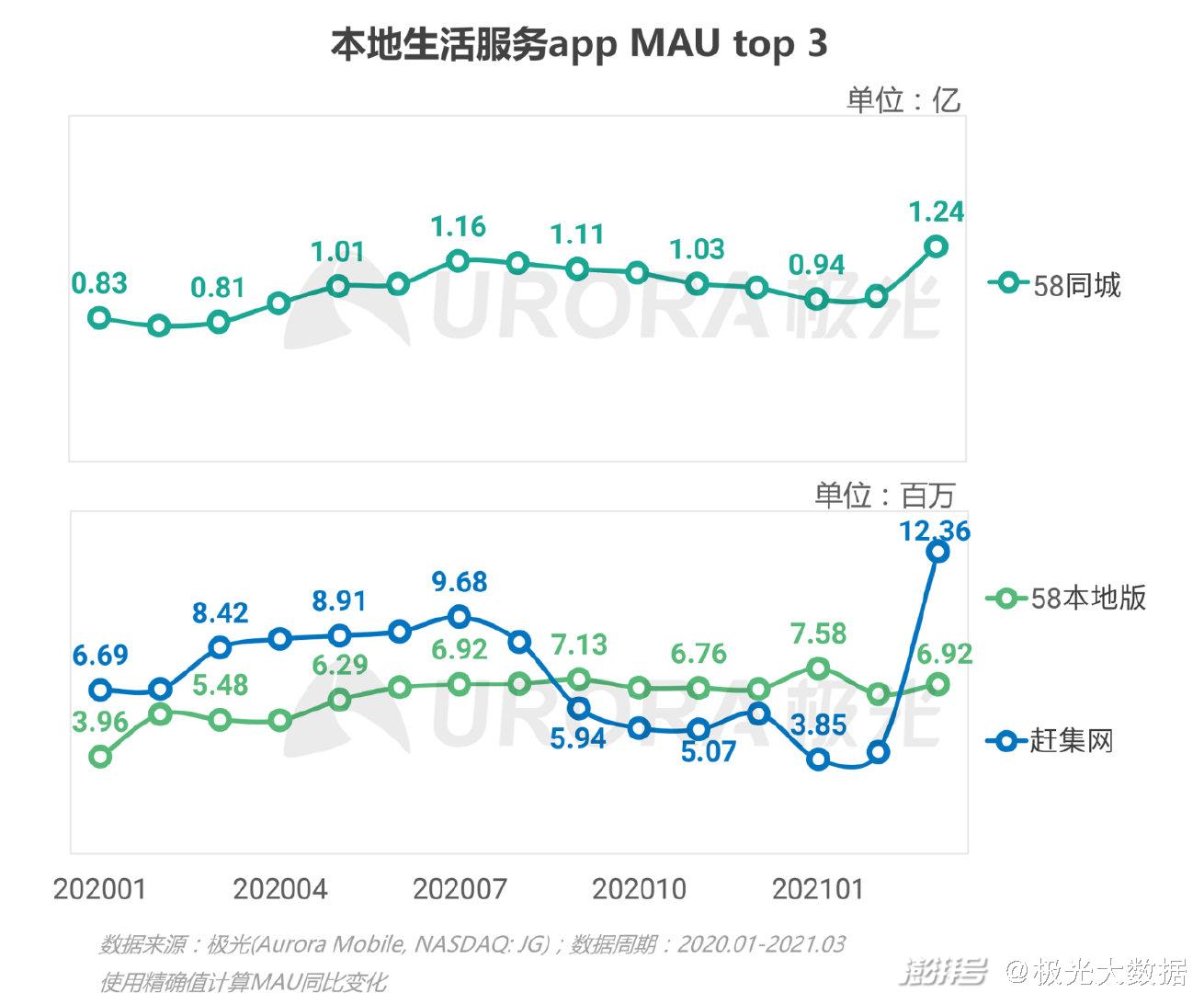

本地生活服务app排行

2021年3月,本地生活服务行业三家代表平台58同城、58本地版以及赶集网MAU均呈现不同幅度的增长;其中,58同城以1.24亿的MAU占据行业绝对领先地位,MAU同比增速达54.0%;近年来,58同城从招聘、房产、二手车、到家服务等多领域全面向“服务型”平台转型, 更多地从技术创新、生态建设上为用户打造一站式的生活服务平台,带动了高质量用户的增长,同时赋能平台商家和企业高效成长。

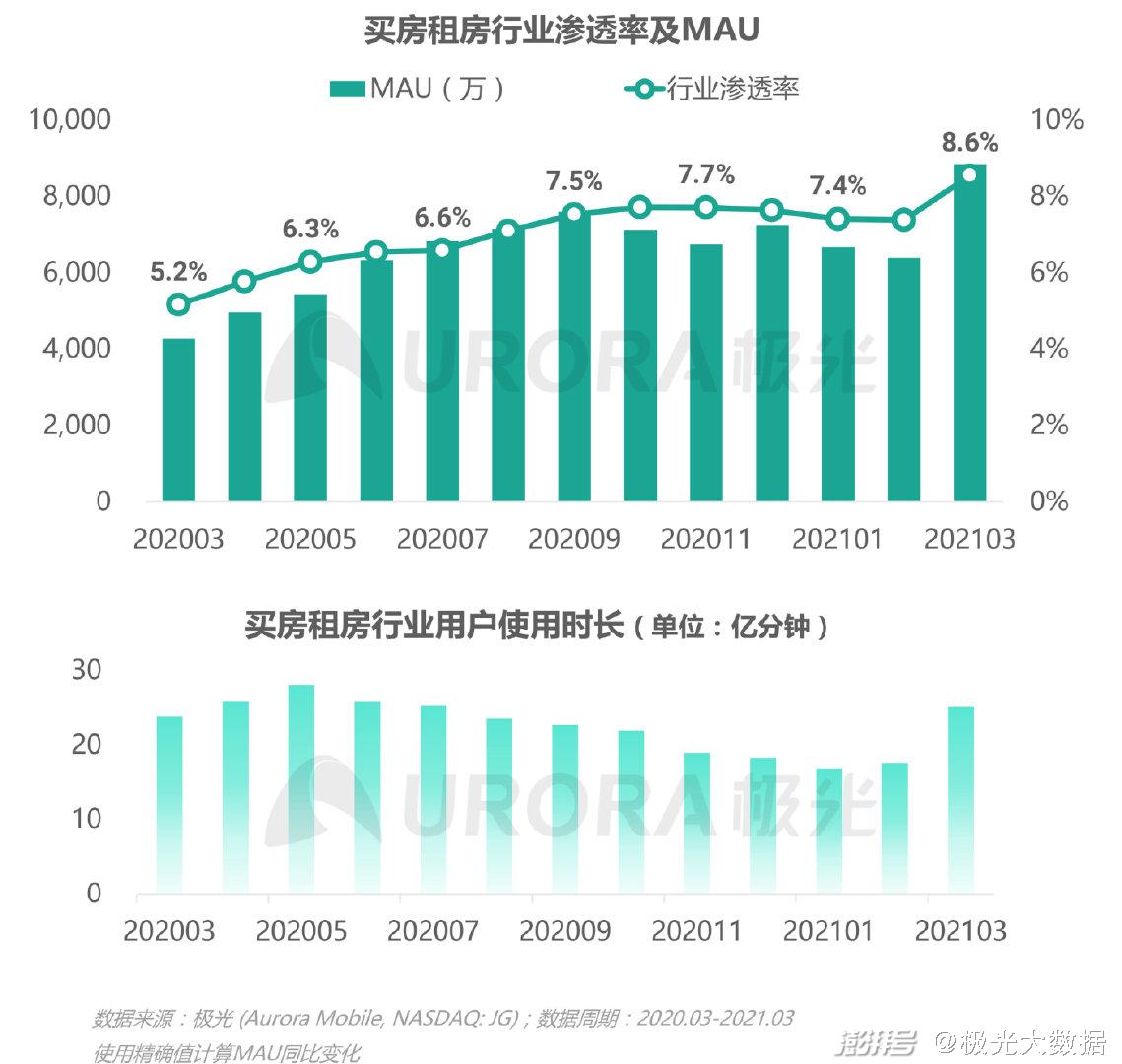

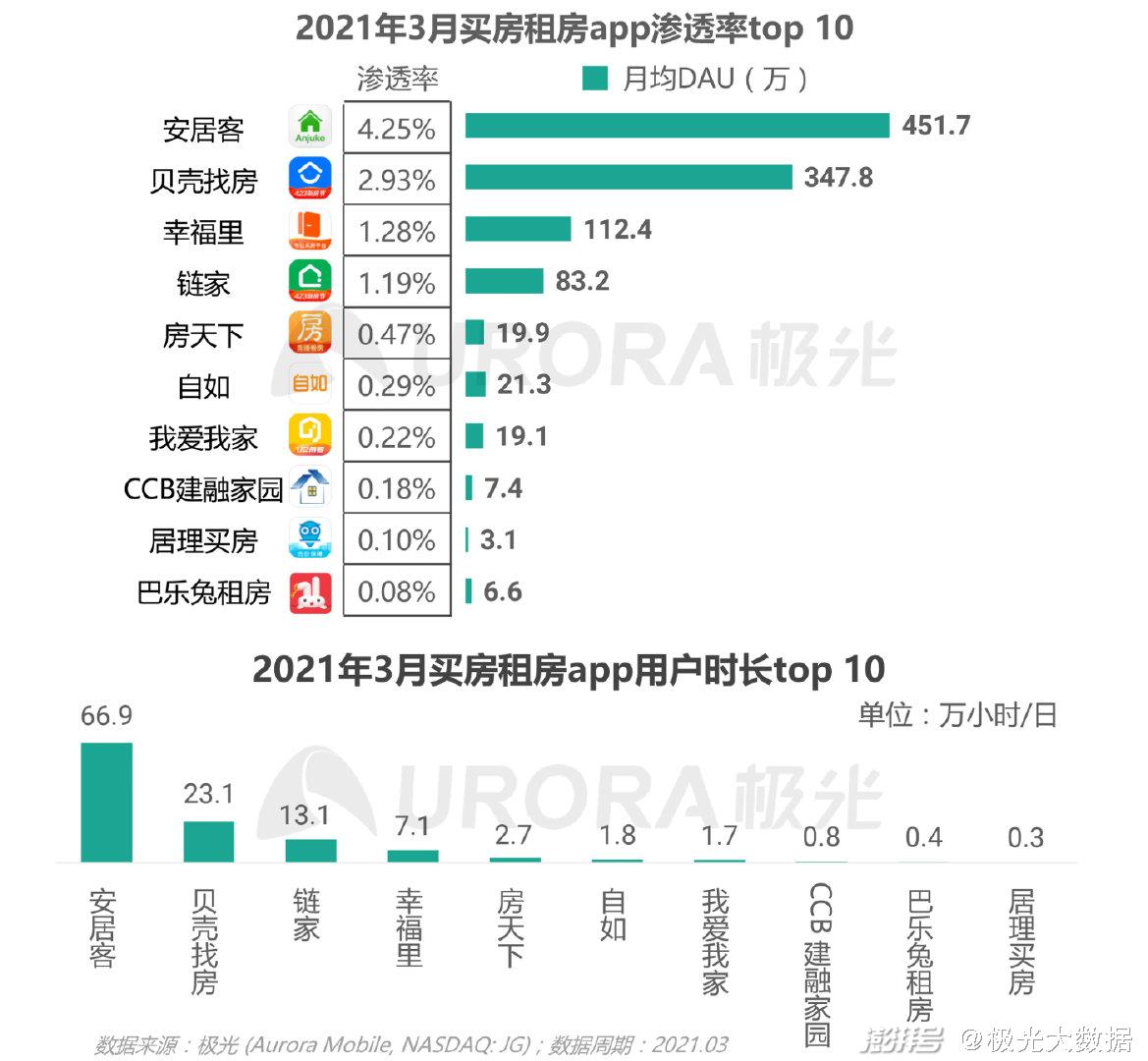

买房租房行业

在过去一年,线上房产平台整体用户规模呈现较明显的增长态势,行业渗透率目前已达8.6%,同比增长3.4个百分点,MAU接近9,000万,同比增长106.9%。

买房租房app排行

截止2021年3月,安居客以4.25%安装渗透率以及451.7万的月均DAU持续排列买房租房行业第一,在用户使用时长上也与其他房产平台形成较明显的差距,其DAU均值和日均时长分别为行业第二的贝壳找房的1.3倍和2.9倍;此外,在这一季度幸福里app的渗透率及活跃用户规模均超过链家,挤进行业top 3;而刚完成4亿元C+轮融资的居理买房渗透率位列行业第九。

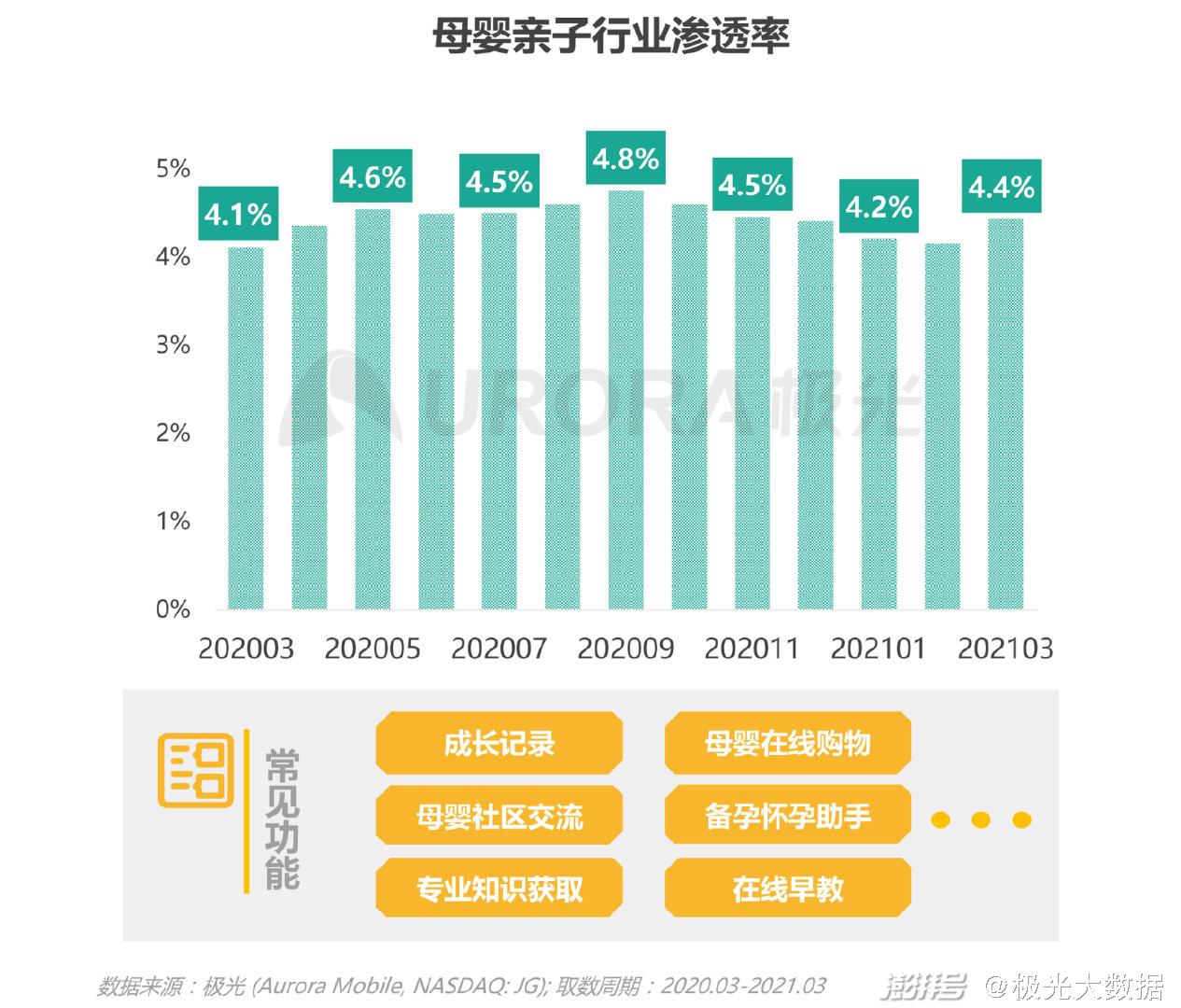

母婴亲子行业

2020年初的疫情推动母婴用户需求向线上转移,通过移动应用记录孩子成长、获取育儿知识、进行在线早教、购买母婴商品。母婴亲子行业渗透率稳定,今年3月渗透率达4.4%,较去年同期有所上升,母婴用户线上消费和使用习惯逐步养成;越来越多90后、95后成为父母,对母婴行业的消费需求升级,追求更加精细化、专业化的育儿方式,通过母婴亲子类app实现各种需要。

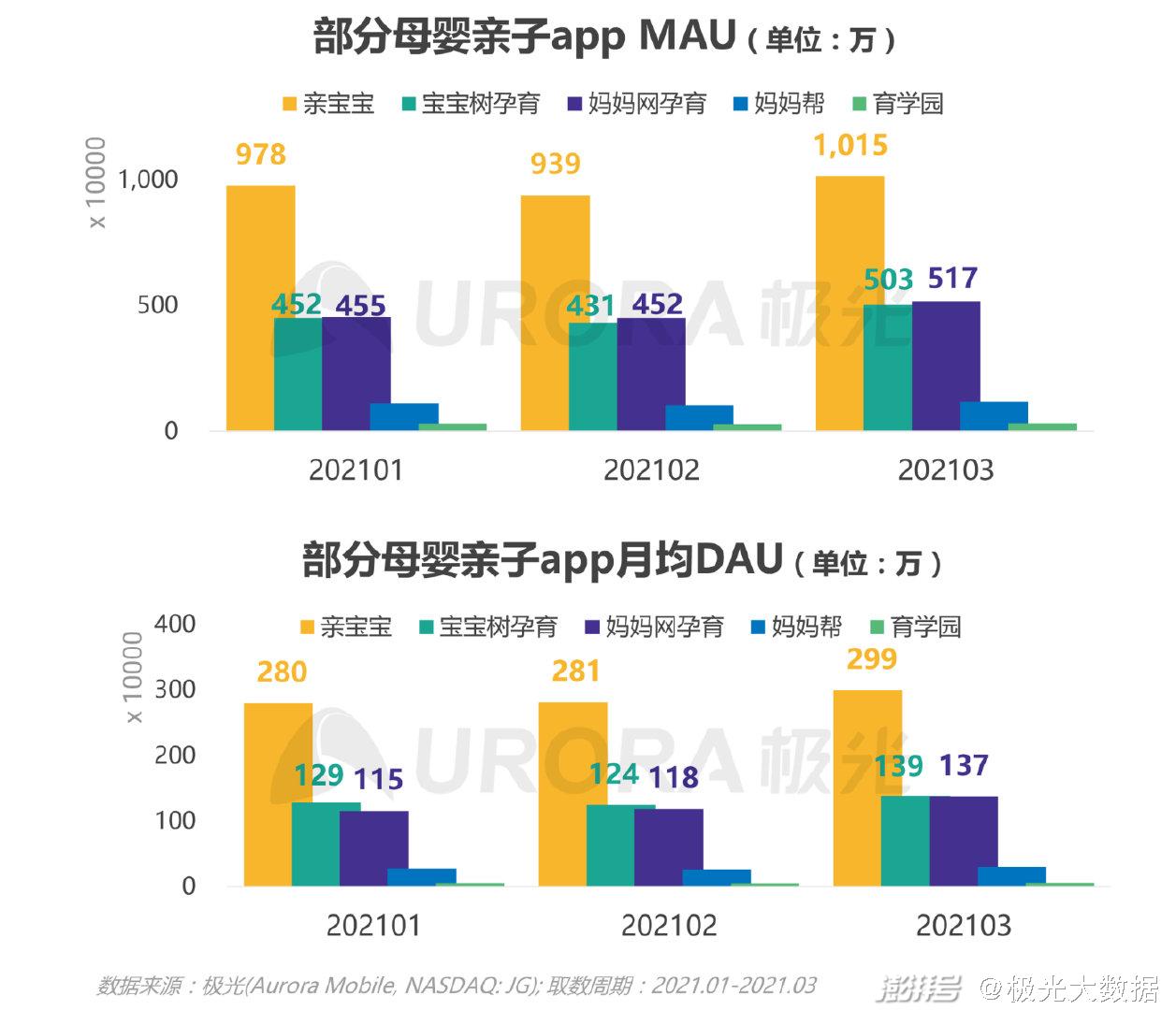

母婴亲子app排行

从行业竞争格局看,亲宝宝第一季度MAU均值和月均DAU均值都大幅领先,优势明显

各app 3月份活跃用户数量普遍较1、2月份回涨,亲宝宝和妈妈网孕育3月份MAU保持良好增长态势,但宝宝树孕育3月份MAU同比增长率为-8.6%,较去年同期略有下跌。

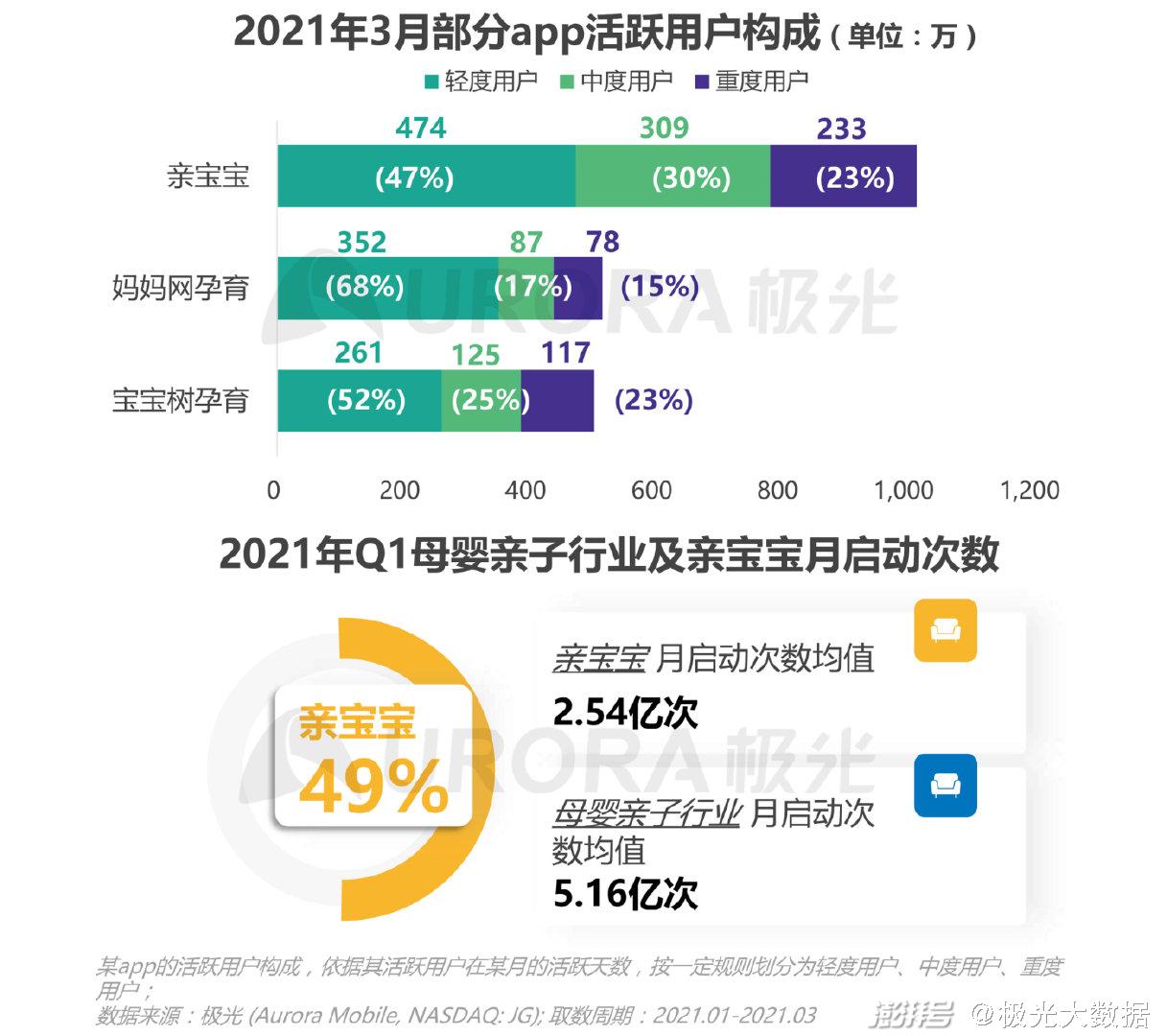

母婴亲子行业案例分析-亲宝宝

对比主流母婴app的活跃用户构成情况,亲宝宝用户黏性最强,中度用户和重度用户占比合计超过5成,其中每月活跃天数超过14天的重度用户达两成以上;母婴亲子行业用户整体黏性和活跃度较高,2021年Q1月启动次数均值达5.16亿次;其中黏性最高的亲宝宝Q1月启动次数均值达2.54亿次,占比接近整个行业的50%。

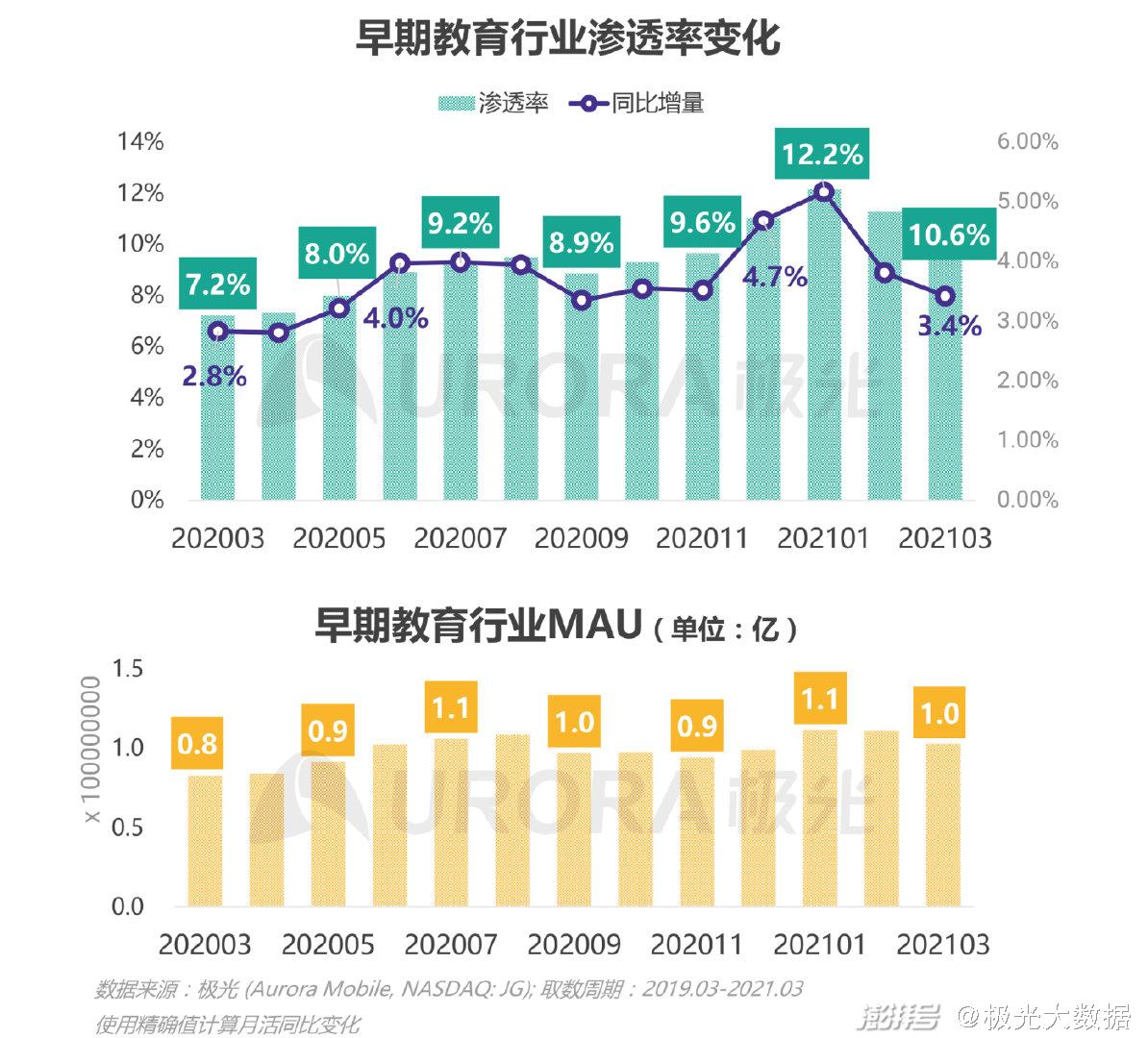

早期教育行业

随着家长越来越重视孩子的早期教育,线上早教发展持续向好。虽然受线下开学季的影响,今年3月透率为10.6%,比上月有所下降,但和去年同期相比有明显提高,升幅为3.4%

月活方面,2021年Q1月活均保持在1亿以上,3月月活同比增长率达24.2%。

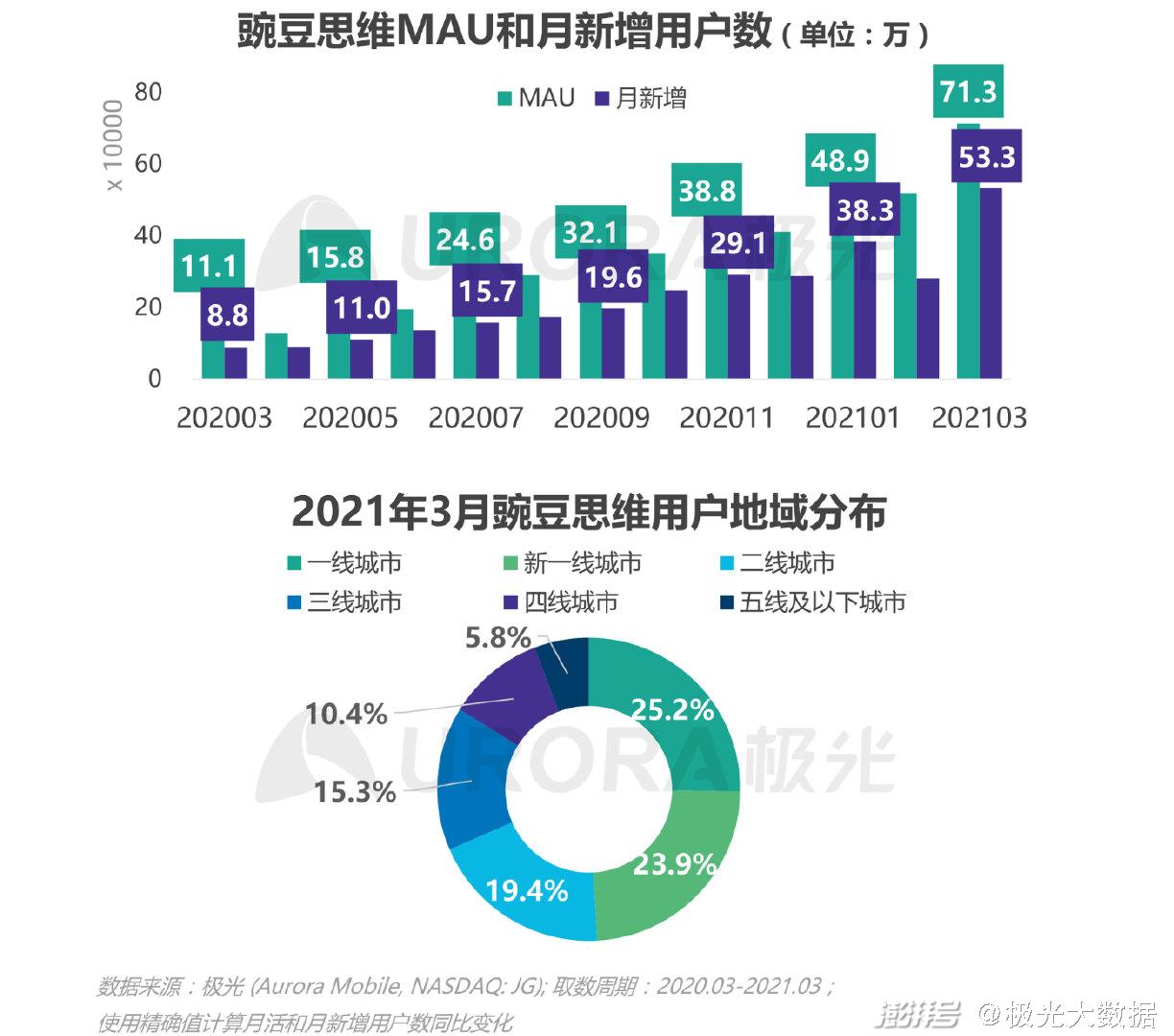

早期教育行业案例分析-豌豆思维

专注少儿数理思维小班课的豌豆思维延续去年的强劲增长态势,到2021年一季度末,月活和月新增用户同比增长率分别达到544%和504%,提高孩子思维能力成为用户的重点需求

凭借优秀的课程研发能力,豌豆思维在“思维”赛道快速爆发,一线和新一线城市成为豌豆思维获取用户的主要阵地,占比接近五成。

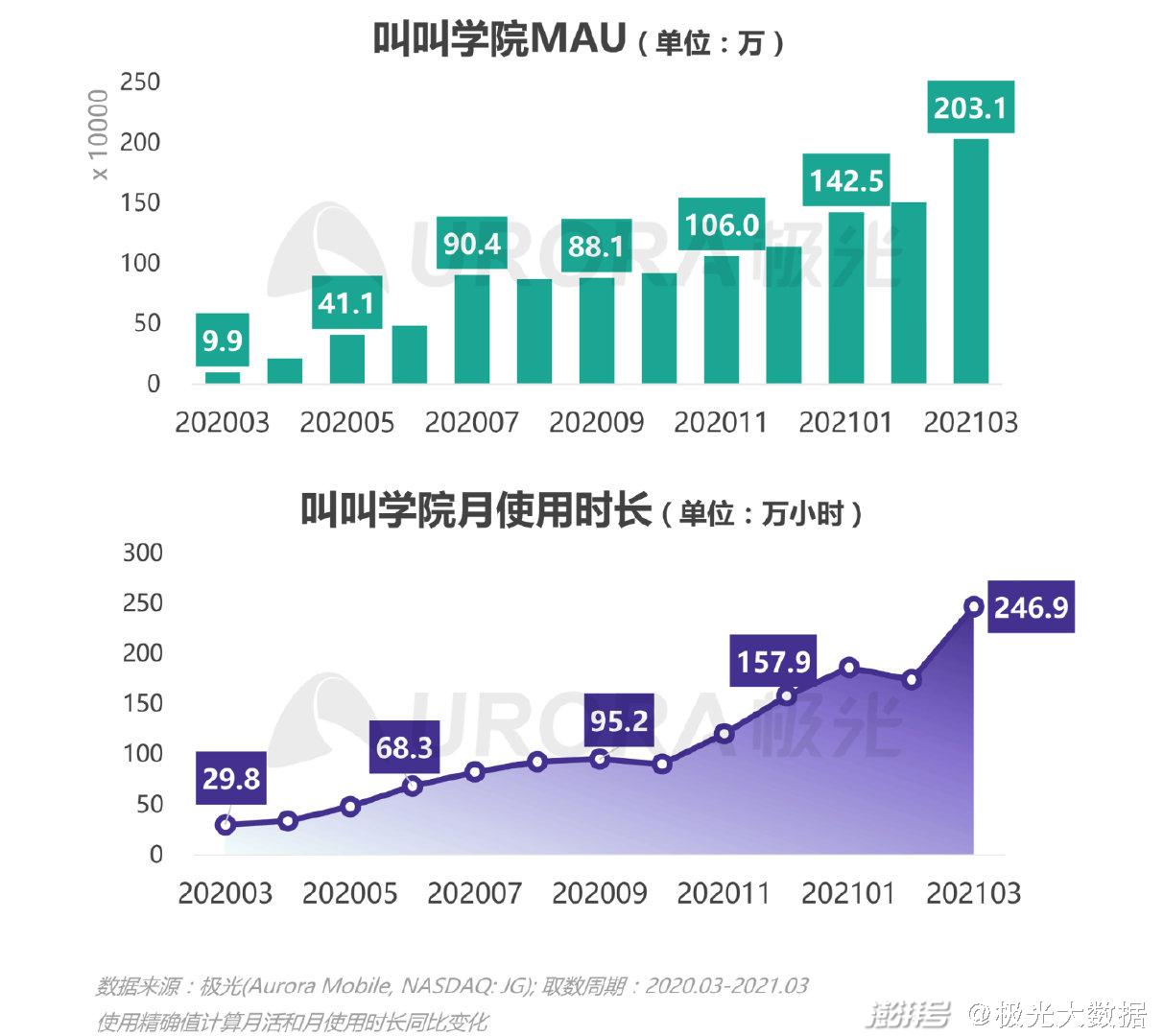

早期教育行业案例分析-叫叫学院

早教行业中专注于儿童阅读领域的叫叫学院也呈现爆发式增长,月活数量从去年3月的不到10万激增至今年3月的203万,同比增长约19.6倍;叫叫学院研发一系列阅读课程,致力于激发3-12岁孩子的阅读兴趣和提高表达能力,截至2021年3月,用户的月总使用时长近247万小时,同比增速为729%。

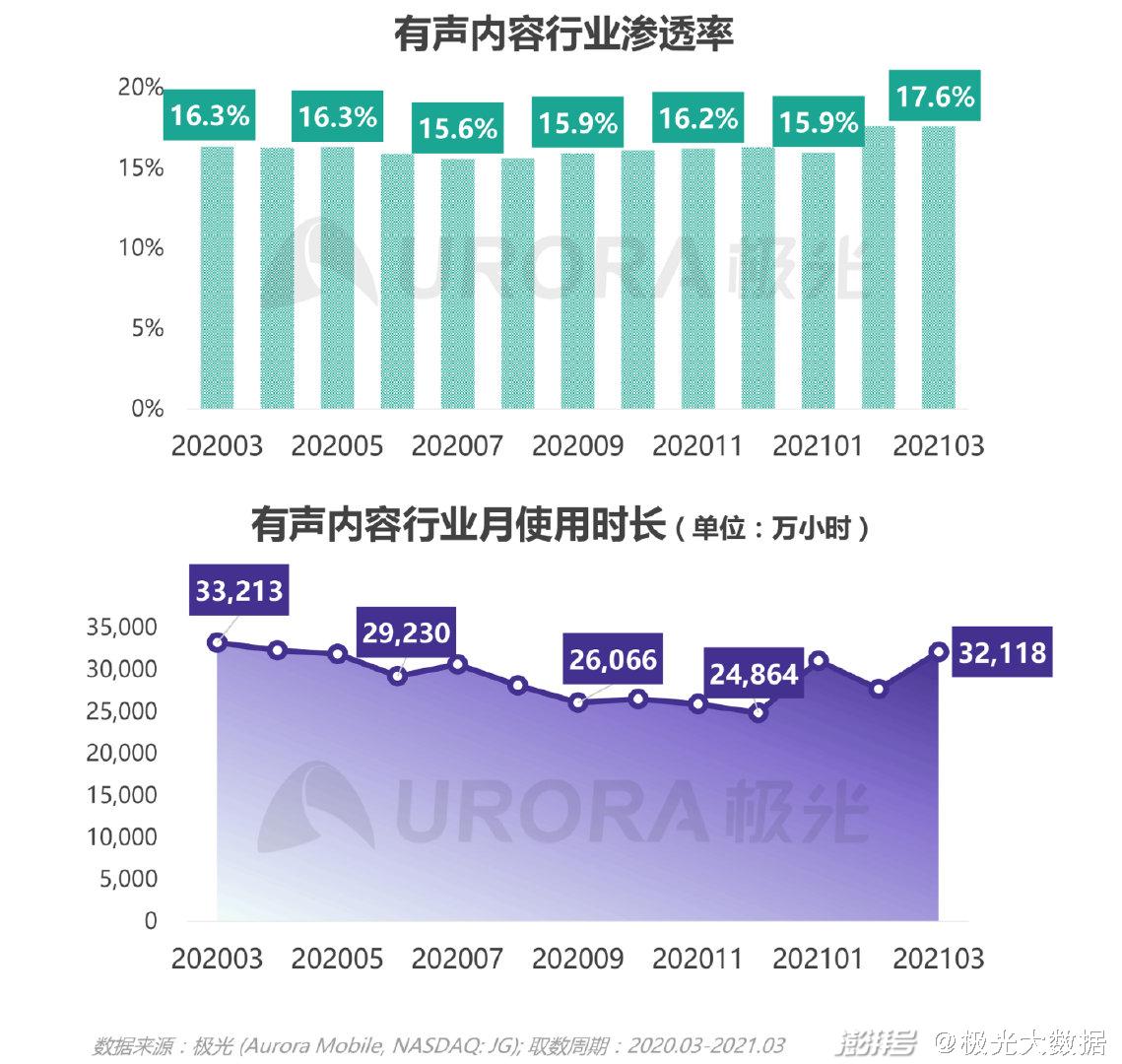

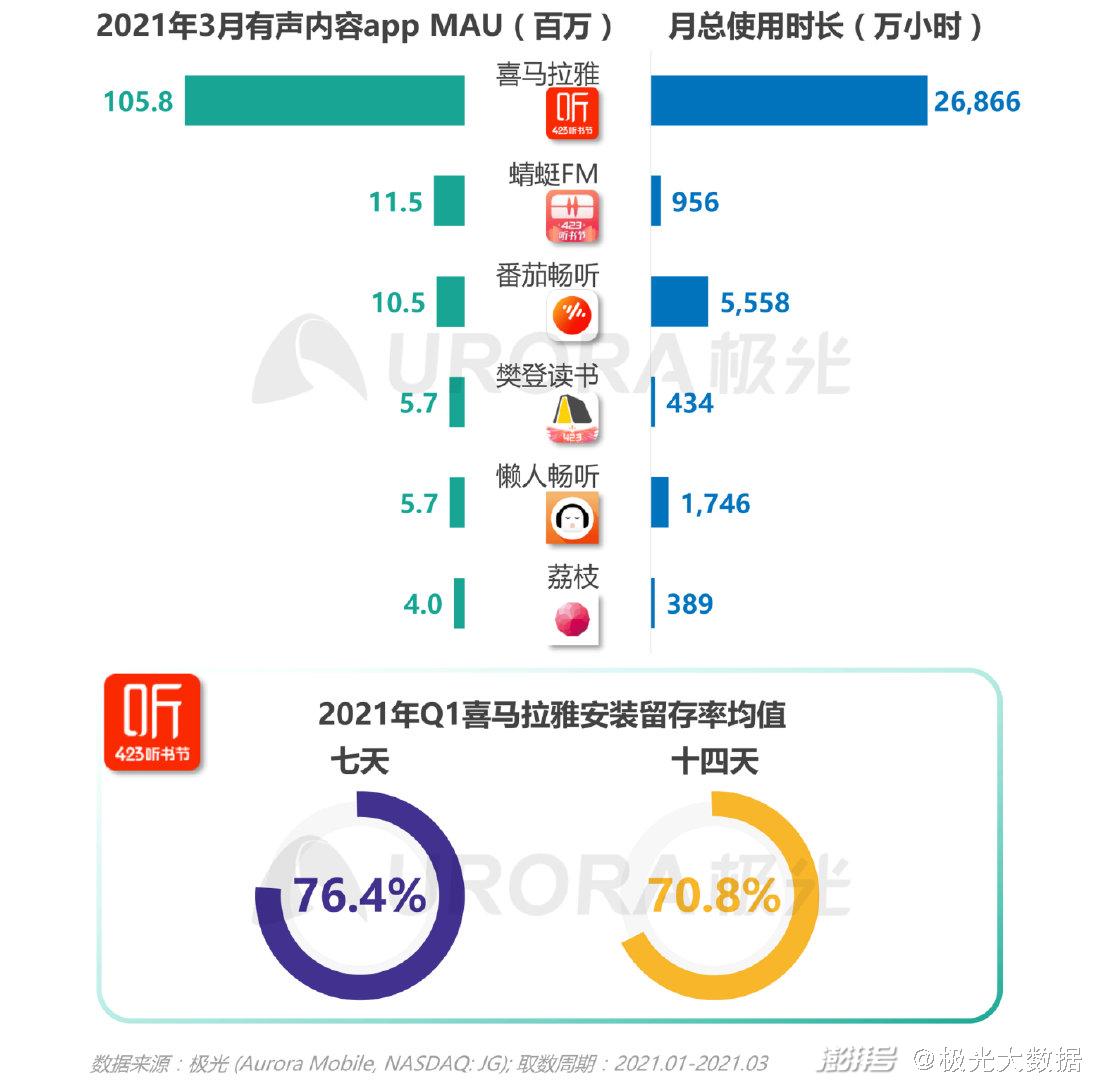

有声内容行业

有声内容行业渗透率保持平稳增长,一季度末达17.6%,同比增量为1.3%;2021年Q1有声内容行业的用户月度总使用时长均值已超过3亿小时。

有声内容app排行

喜马拉雅稳坐有声内容行业头把交椅,今年3月份月活数量过亿;在2021年Q1,喜马拉雅的七天和十四天安装留存率均值都超过七成,用户忠诚度高。

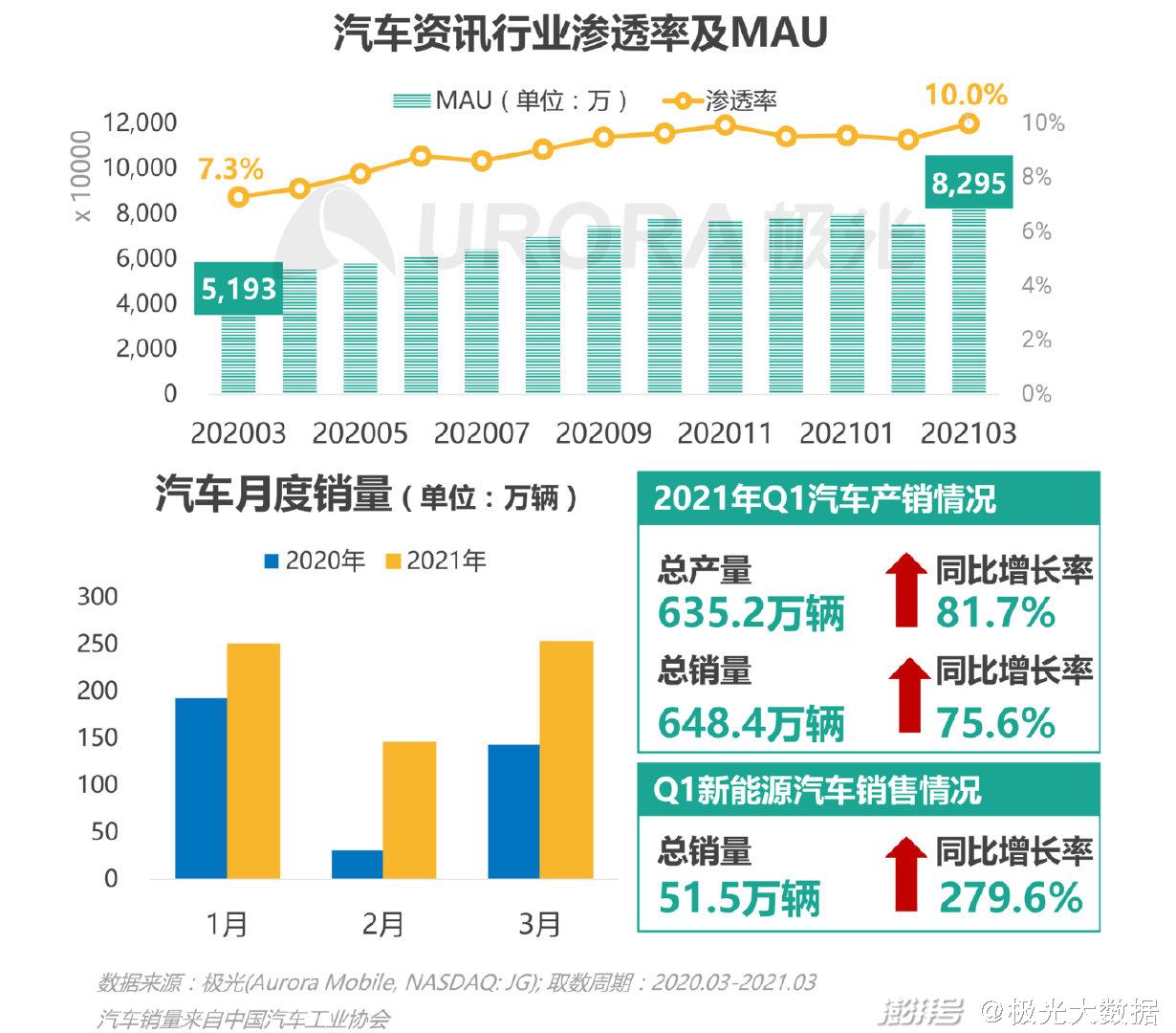

汽车资讯行业

汽车资讯行业发展逐渐回暖,到2021年3月,渗透率达10%,同比增量为2.7%;月活达8,295万,同比增长率为59.7%;一季度用户规模保持平稳增长,用户通过移动app获取汽车资讯的需求旺盛;一季度汽车产销情况持续向好,产量和销量均较去年同期获得大幅增长;新能源汽车成为汽车市场增长爆发点,一季度销量同比增长率高达279.6%,相关话题也成为一季度舆论热点,引起用户持续关注。

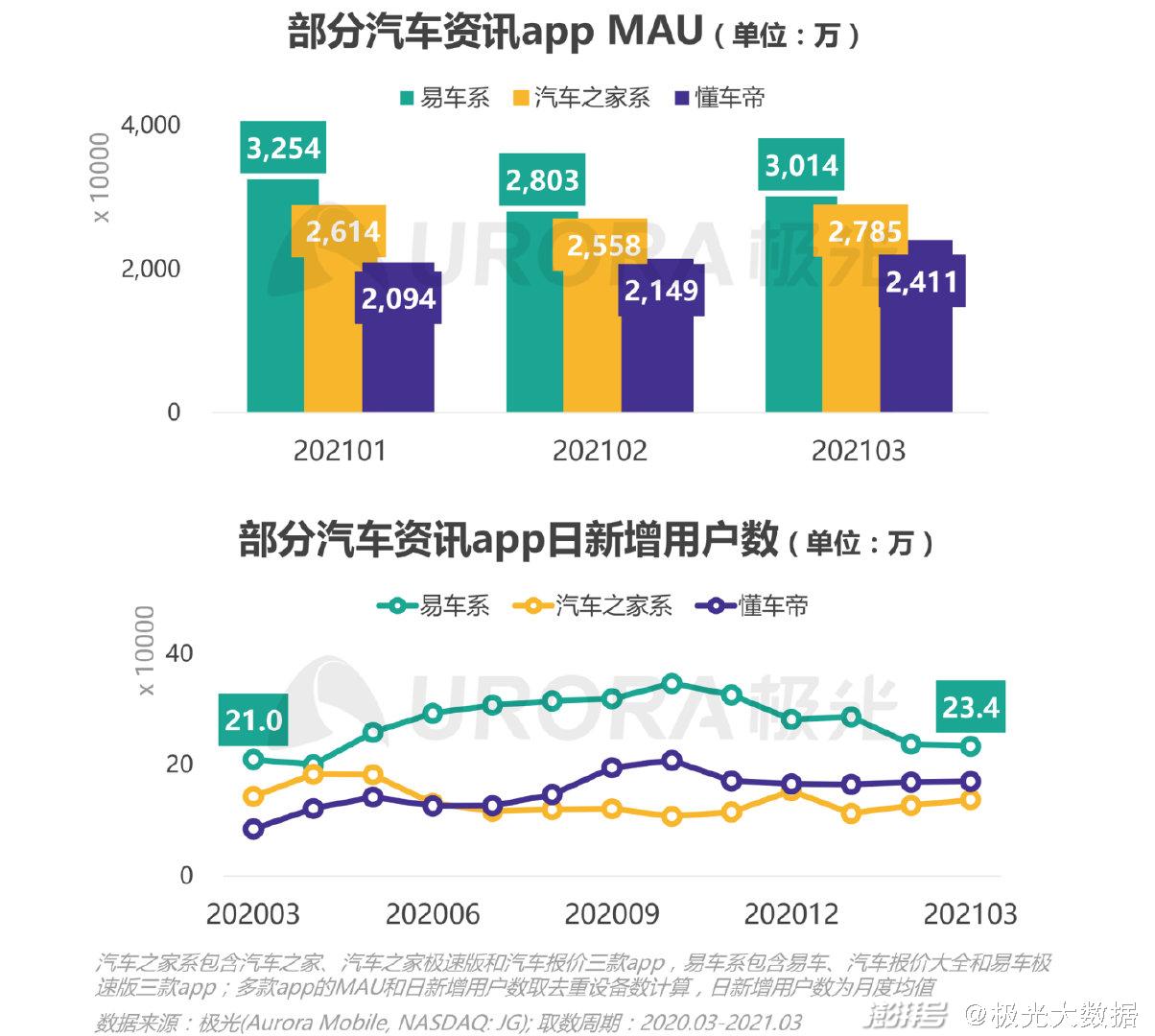

汽车资讯app排行

2021年Q1,主流汽车资讯平台中,易车系app的MAU位居行业第一,3月MAU超过3,000万,同比增幅为69.6%,一季度均值也达到3,024万,同比增长65%。自2020年9月以来,持续保持行业领军地位;在新增用户方面,易车系在过去一年里均保持日新增用户数第一,呈现出强大的引流能力和积极的用户增长趋势,一季度日新增用户均值达到25.3万。

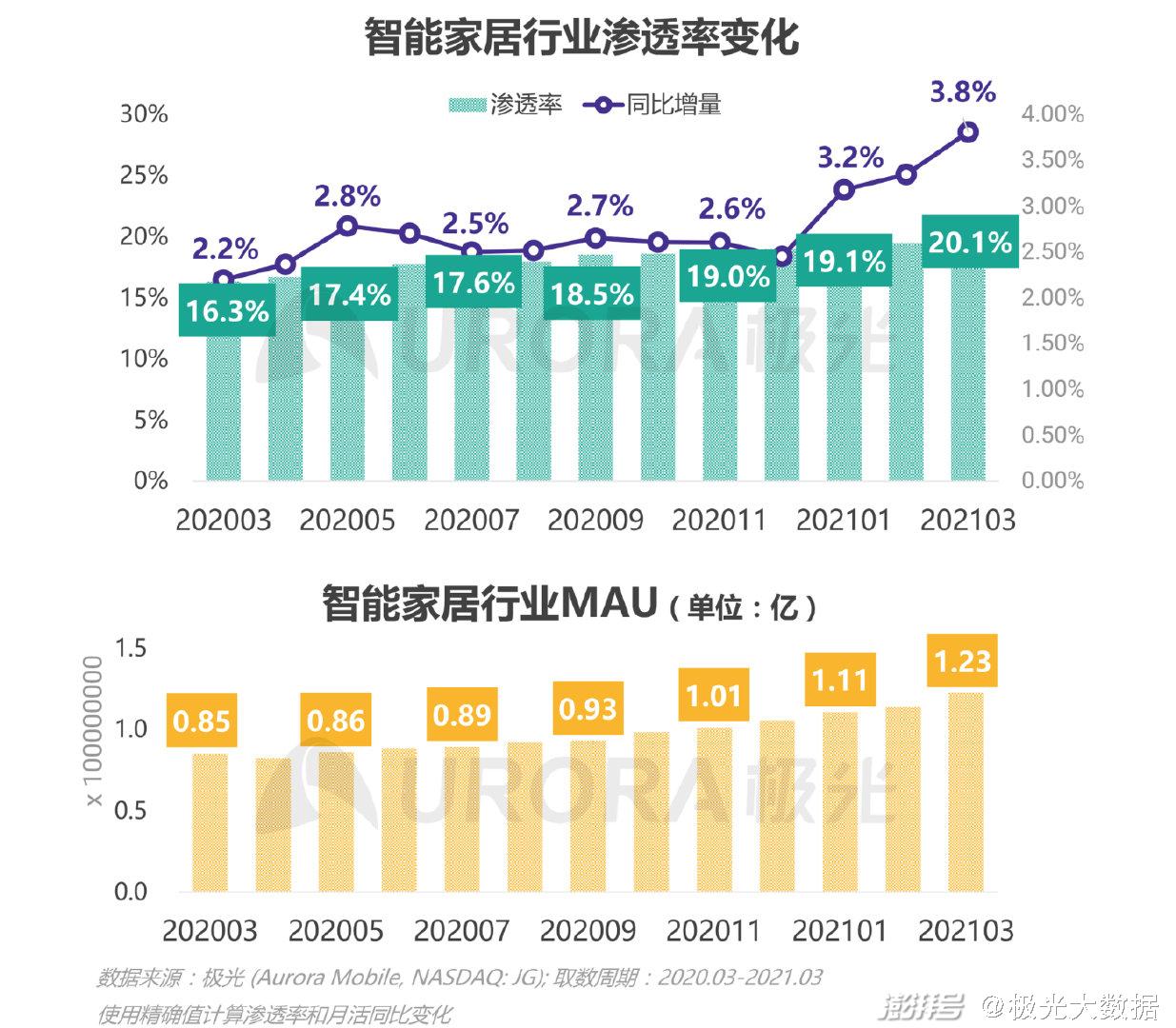

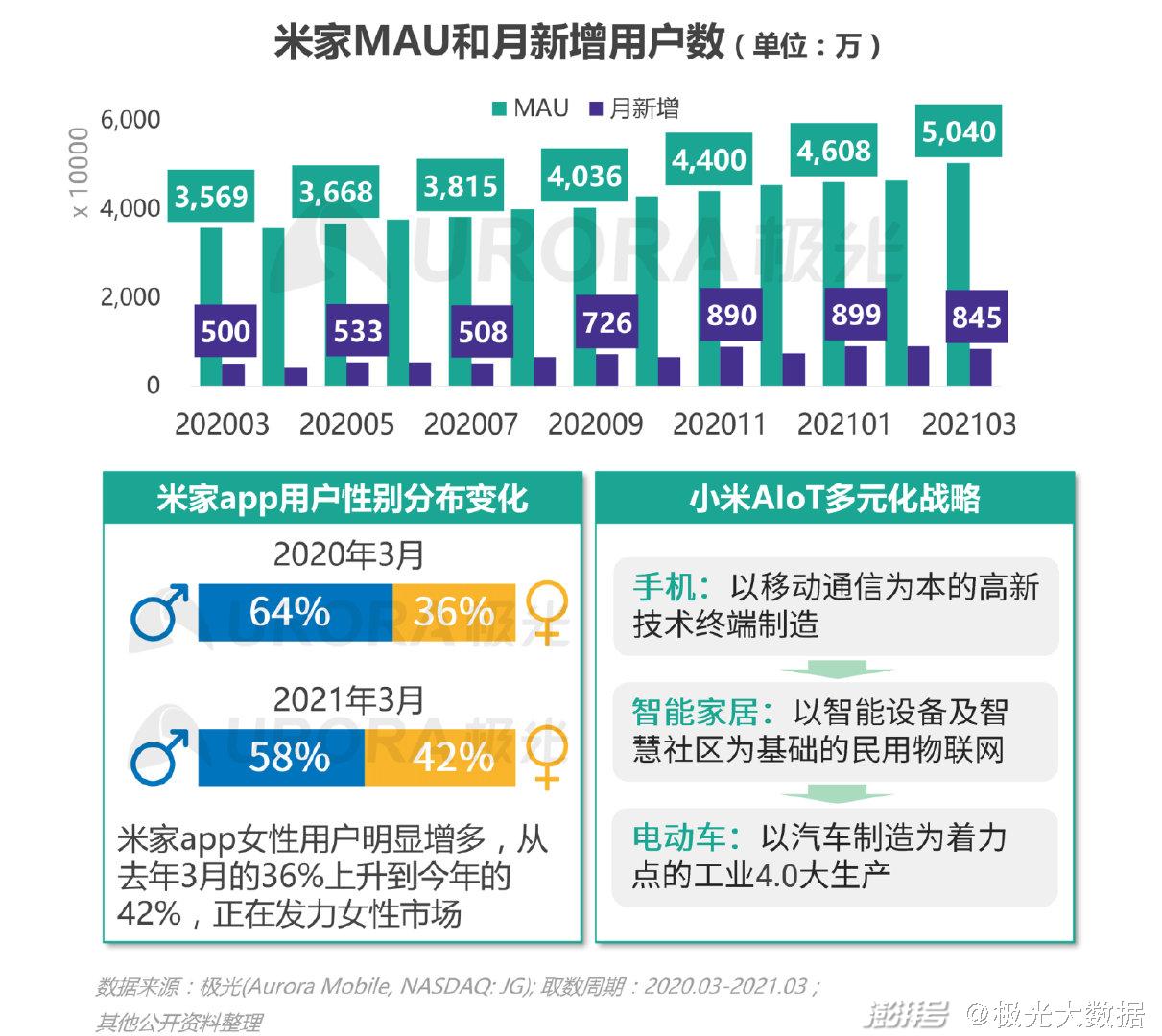

智能家居行业

智能家居行业发展前景乐观,渗透率及同比增量均保持上涨,自去年3月起同比增量保持在2%以上,到今年3月同比增量更上升至3.8%,渗透率达20.1%;使用智能家居中控app的活跃用户数量持续高走,行业MAU在2020年11月突破1亿,随后一路上升,到2021年3月突破1.2亿,同比增长率为43.9%,用户规模优势凸显。

智能家居行业案例分析-米家

作为人工智能产业的标杆,小米旗下的智能家居控制中枢米家app积累了强大的用户基础,2021年3月,MAU已突破5千万,同比增幅达41.2%;新增用户数量稳定上升,2021年Q1月新增用户数均值为882万;女性市场成为小米智能家居生态的发力点;小米入局智能电动车市场,AIoT版图延伸至智能出行领域。

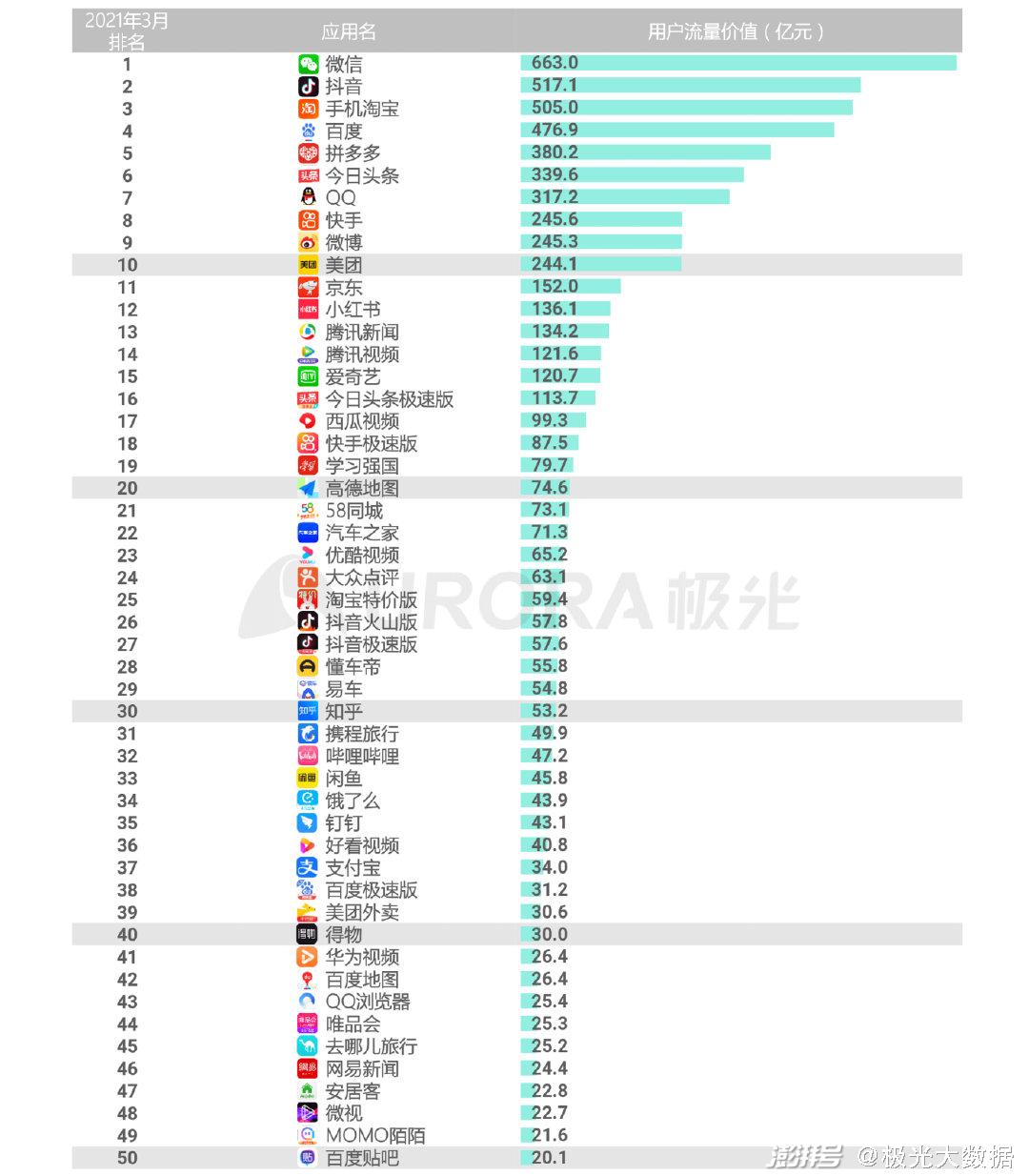

五、App流量价值总榜

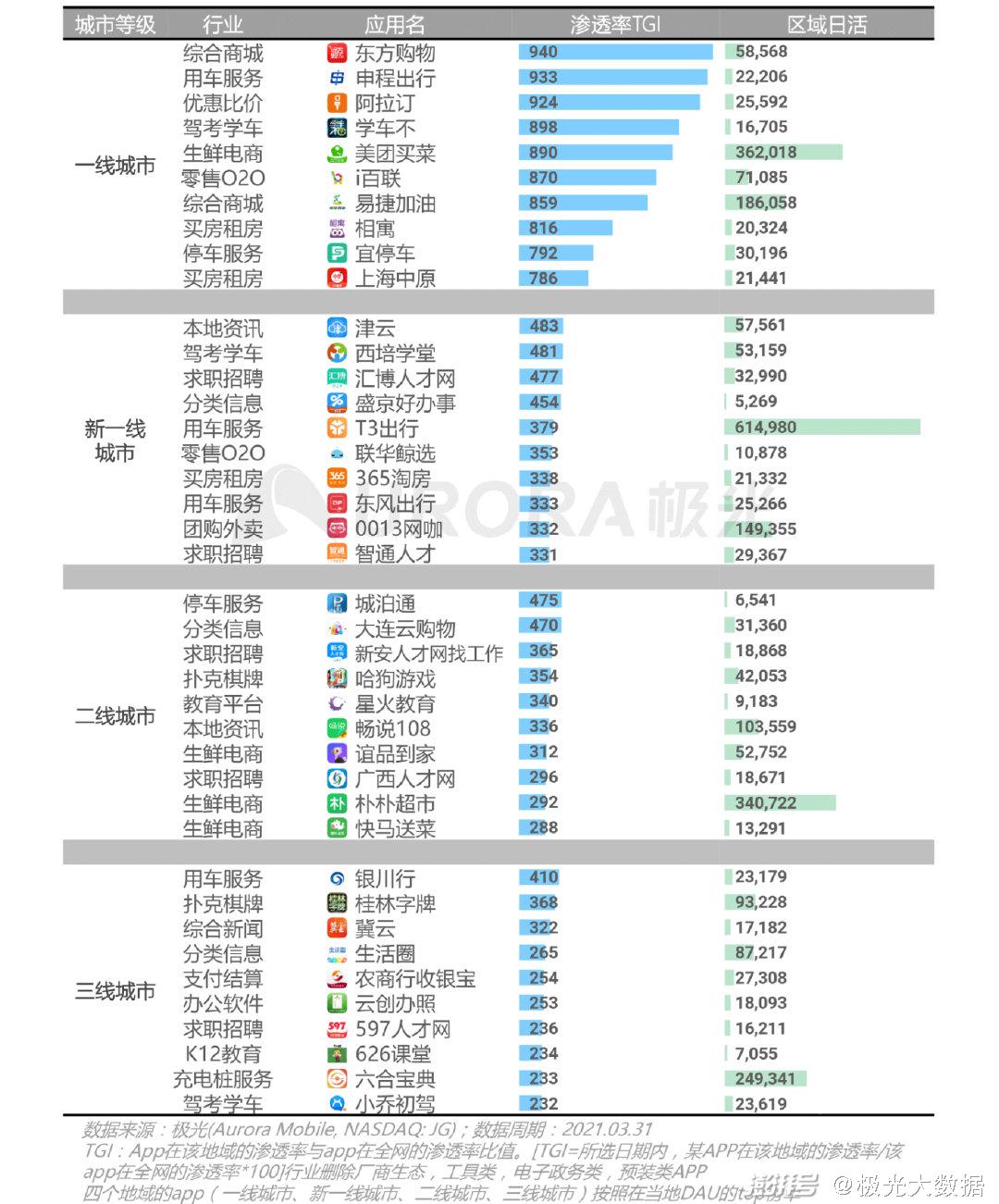

六、城市等级分析

报告说明

1.数据来源

1)极光 (Aurora Mobile, NASDAQ:JG),源于极光云服务平台的行业数据采集及极光iAPP平台针对各类移动应用的长期监测,并结合大样本算法开展的数据挖掘和统计分析;2)极光调研数据,通过极光调研平台进行网络调研;3)其他合法收集的数据。以上均系依据相关法律法规,经用户合法授权采集数据,同时经过对数据脱敏后形成大数据分析报告。

2.数据周期

报告整体时间段:2018年1月-2021年3月。

3.数据指标说明

具体数据指标请参考各页标注。

4.免责声明

极光JIGUANG所提供的数据信息系依据大样本数据抽样采集、小样本调研、数据模型预测及其他研究方法估算、分析得出。由于统计分析领域中的任何数据来源和技术方法均存在局限性,极光JIGUANG也不例外。极光JIGUANG依据上述方法所估算、分析得出的数据信息仅供参考,极光JIGUANG不对上述数据信息的精确性、完整性、适用性和非侵权性做任何保证。任何机构或个人援引或基于上述数据信息所采取的任何行动所造成的法律后果均与极光JIGUANG无关,由此引发的相关争议或法律责任皆由行为人承担。

5.报告其他说明

极光数据研究院后续将利用自身的大数据能力,对各领域进行更详尽的分析解读和商业洞察,敬请期待。

6.版权声明

本报告为极光JIGUANG所作,报告中所有的文字、图片、表格均受相关的商标和著作权的法律所保护,部分内容采集于公开信息,所有权为原著作者所有。未经本公司书面许可,任何组织和个人不得以任何形式复制或传递。任何未经授权使用本报告的相关商业行为都将违反《中华人民共和国著作权法》和其他法律法规的规定。

关于极光

极光(Aurora Mobile,纳斯达克股票代码:JG)成立于2011年,是中国领先的开发者服务提供商,专注于为开发者提供稳定高效的消息推送、一键认证以及流量变现等服务,助力开发者的运营、增长与变现。同时,极光的行业应用已经拓展至市场洞察、金融风控与商业地理服务,助力各行各业优化决策、提升效率。

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司