- +1

茶叶第一股冲刺上市,曾因食品安全问题上黑榜

原创 锐眼哥 财经锐眼 收录于话题#面板2#LCD2#京东方A2

说起A股关于“喝”方面的上市公司,产白酒的、啤酒的、黄酒的、葡萄酒的、牛奶的、果汁的、核桃露的一应俱全然。然而在一个大的细分行业——茶叶领域,却缺少一个纯正的上市公司。

虽然A股有上市公司涉足茶叶业务,比如做医药的天士力旗下有普洱茶集团,做旅游的峨眉山A有茶叶项目,做粮油的深粮控股有茶叶深加工中心,但是茶叶都不是这些公司的主营业务。

随着4月15日八马茶业在创业板IPO被深交所受理,A股有可能迎来第一家纯正的茶业公司。

挂牌之后又摘牌

八马茶业,主营业务为茶业及相关产品的研发、标准输出、零售。公司产品覆盖乌龙茶、黑茶、红茶、绿茶、白茶、黄茶、普洱茶等各种茶。

这次冲击上市,八马茶业拟募集资金6.83亿元,主要资金用于营销网络建设项目、物流配送中心建设项目、茶业信息化建设项目、补充流动资金。

八马茶业的门店数量已经超过2000家,你如果经常逛商场,可能会看到它的门店。

这并非是八马茶业第一次冲击资本市场,早在2015年11月,八马茶业就在新三板挂牌。

但新三板熊途漫漫,长期缺乏流动性,很多挂牌的公司都心灰意冷,选择了摘牌。

八马茶业在2018年4月从新三板摘牌,2019年7月在深圳证监局进行了辅导备案。此后,中信证券接替中金公司,对八马茶业开展上市辅导,并于2021年3月完成辅导。

业绩增长之下,几大隐忧浮现

翻看八马茶业的招股书,既有常规的业绩披露,也有富豪家族之间“强强联合”的信息。

先来看公司业绩情况。

2018-2020年,八马茶业实现营业收入分别为7.19亿元、10.23亿元、12.47亿元,增长率分别为42.29%和21.93%。

同期,八马茶业净利润分别为4882.35万元、9188.16万元、1.16亿元,增长率分别为88.19%、26.76%。

2020年即使有疫情,八马茶业的营收和净利润还都实现增长,且净利润增速大于营收增速。

这似乎意味着八马茶业是一家优秀的公司,但光看营收和净利润来分析公司是“一叶障目不见泰山”。

事实上,八马茶业的问题还真不少,而且有的问题很严重!

首先是公司的经营模式问题。

八马茶业采用“线下直营为辅,线下加盟为主”的经营模式。

在超过2000家的门店中,自有直营店只有不到400家,而加盟店超过1700家。

加盟模式跟自有直营店模式相比,扩张性显然要快的多,这有利于八马茶业以最快速度做大自身体量,以及把营收、净利润等财务数据做的更漂亮,进而更快上市。

但加盟为主的模式,意味着公司对销售终端的掌控力度远不及自有直营店为主的模式。茶叶属于食品行业,如果加盟店搞出一些陈茶换新茶的事情,将严重影响公司的声誉。

其次是存货的增长。

除了白酒之外,几乎所有产品都是存货放越久,就越会出现贬值。

人们总是说“喝酒要陈,饮茶要新”,原因就是茶业在长时间贮存之后,由于空气中湿气、氧气、光线的作用,茶叶中的酚类、酯类、酸类等物质会被破坏,于是茶叶色泽变暗、香气消散、外观变差。

越是陈茶,品质越差。

2018-2020年,八马茶业的存货账面价值分别为1.51亿元、2.09亿元、3.20亿元,占同期流动资产比例分别为38.91%、43.46%、54.27%。

过多的存货一方面存在贬值风险,一方面又在不断蚕食侵吞公司的现金流,弱化公司的盈利能力。

不要小看存货增加的风险,它往往会拖垮一家公司!

再者,八马茶业严重依赖广告营销。

2018-2020年,八马茶业支付的市场推广费和广告宣传费分别为0.67亿元、0.91亿元和1.15亿元,较上年度分别增长34.79%和26.22%。

但是在狂打广告的同时,八马茶业的存货却越来越积压,这说明广告的效果似乎不行!

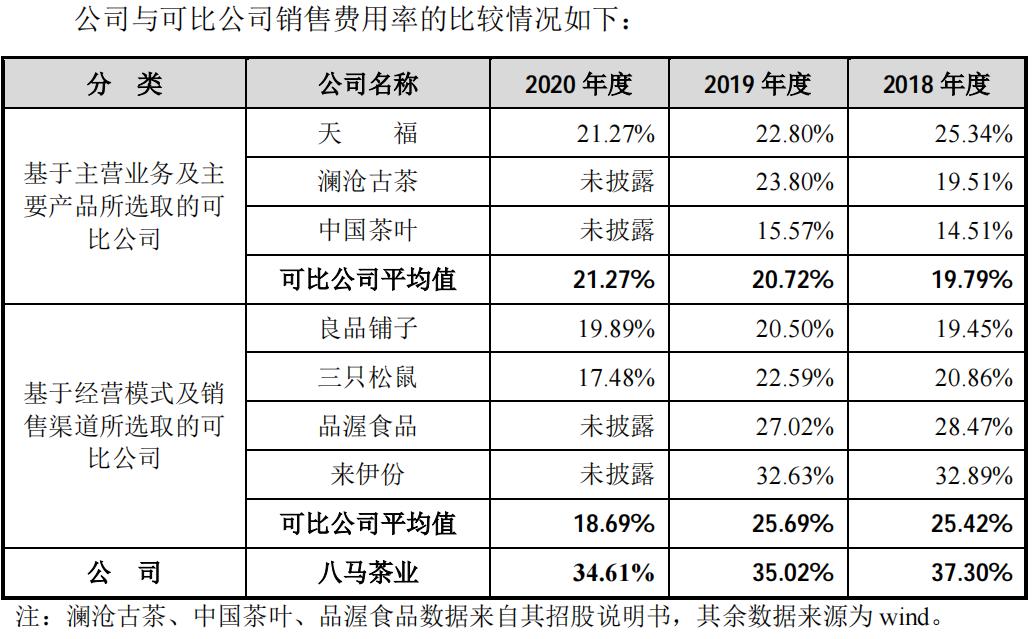

在销售费用率上,八马茶业明显高于竞争对手澜沧古茶、中国茶叶、天福。

2020 年,在八马茶业员工结构中,销售人员占比高达77.21%,而澜沧古茶和中国茶叶的销售人员占比分别为27.34%和24.94%。

八马茶业为何如此多的销售人员占比?这与公司过度依赖线下门店不无关系。在直播带货风起云涌的当下,如此依赖线下门店,还有什么竞争力?

作为食品行业的一员,八马茶业也被媒体曝出过食品安全问题。

2017年,央视《每周质量报告》节目发现八马茶业存在茶叶污染物超标、实测品质低于明示等级等问题。

在更早之前,北京市消费者协会对部分茶叶做出测试,八马茶业在内的一批茶叶不合格,存在重金属超标、虚标等级问题。

对于自身发生过的食品安全问题,八马茶业在招股书中却只字不提!

几大家族联姻,富豪相互抱团

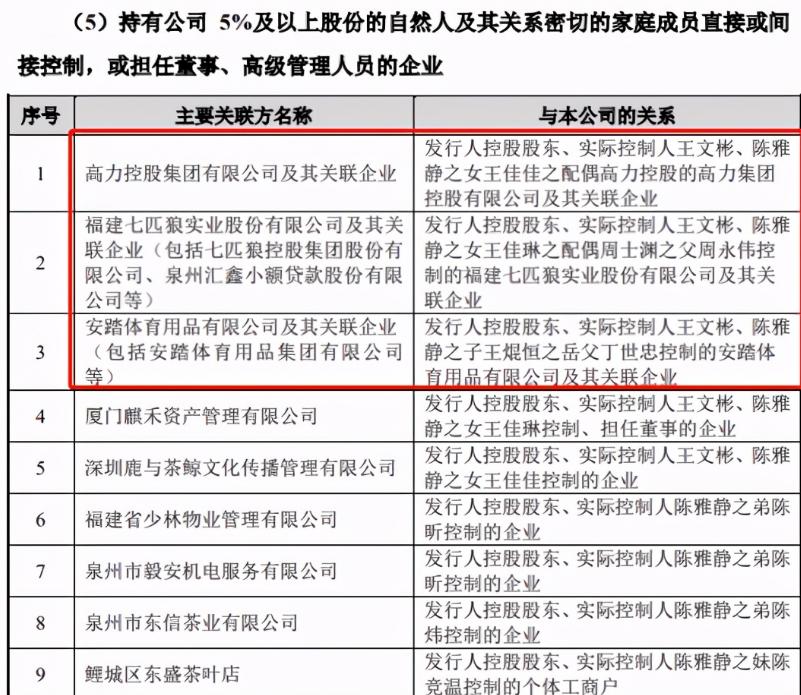

不过,以上种种问题并不妨碍八马茶业与其他富豪家族“结盟”。

八马茶业的创始人是王文彬,其子王焜恒的岳父是安踏体育实控人丁世忠。2020年,王焜恒与丁世忠的女儿丁斯晴结婚。

目前安踏体育的市值将近3700亿港元,是中国第一大市值服装品牌,可见其实力之雄厚。

王文彬女儿王佳琳的公公,是七匹狼实控人周永伟;女儿王佳佳的丈夫,是高力控股的实控人高力。

这几个企业家都发家于福建泉州,身家合计超过500亿。他们子女的婚姻,就是泉州本地富豪之间的联姻。

股市里大资金动辄抱团“核心资产”,现实中富豪之间也是相互抱团的,而通婚就是最好的抱团方式。

结束语

总体来看,茶叶行业竞争十分激烈,分散程度太高,也不是生活必需品。八马茶业本身较小的规模和逐年增高的库存都说明公司竞争力很差。

这家公司一旦以过高的价格上市,恐怕之后会陷入漫长阴跌,套牢很多盲目进场的散户!

(以上是笔者个人观点,仅供参考,投资风险自担。)

原标题:《500亿豪门联姻!茶叶第一股冲刺上市,曾因食品安全问题上黑榜》

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司