- +1

重庆银行房地产业不良率上升,与同地区渝农商行差距甚远

作者:王莉

出品:全球财说

尽管在外界看来,作为城商行的重庆银行风头一直不敌本土的一家农商行—渝农商行:比如资产规模不及渝农商行、上市也不如渝农商行迈步快、净利润也不如渝农商行高、存款增量也不及渝农商行等等。

不过在其回A时的表现比渝农商行要好些。渝农商行在当年回A时,上市首日即开板、第二日即跌停,其后破发,此后股价持续萎靡,在当年被称为“史上最惨新股”,而重庆银行在今年回A时要比渝农商行要好些,上市首日虽然盘中一度开板,但最终收盘时仍以涨停收盘,至少这第一日面子上还好看些,但第二日没能逃脱渝农商行类似的命运,同样面临了跌停,不过尽管此后股价走势并不亮眼,但截至目前重庆银行股价倒是尚未破发,这一点又好于渝农商行。

在发布2020年度业绩后,重庆银行又多了一样至少表面上好于渝农商行的一点,即该行归母净利润2020年同比增长,而渝农商行的归母净利润同比则下降超1成。不过重庆银行2020年经营成色究竟如何,《全球财说》试图从其财报中分析一二。

非利息净收入降近3成

财报数据显示,2020年重庆银行实现营业收入130.48亿元,同比增长9.2%,归属于本行股东的净利润44.24亿元,同比增长5.1%。再看渝农商行,其2020年实现营业收入281.86亿元,同比增长5.84%,不过其归属于本行股东净利润却在下降,2020年实现84.01亿元,同比下降了13.92%,扣非净利润同比也下降了7.65%。

也就是说重庆银行的营收和净利增速完胜了渝农商行,但从绝对值看,这家城商行距离农商行还很远。

资产规模也同样距离渝农商行很大。

渝农商行是首家资产规模突破万亿元的农商行,2020年资产规模继续增长,截至2020年末,渝农商行资产规模突破11000亿元,达11359亿元,较年初增长了10.31%。而重庆银行截至2020年末,资产总额远未达到万亿元,为5616亿元,同比增长12.1%。

另外根据渝农商行年报中说明,其也是重庆地区存贷款增量市场份额的首位。2020年末渝农商行存款余额7250亿元,较年初增长7.66%,贷款余额5079亿元,较年初增长16.2%,“存贷款增量市场份额均保持在重庆同业首位。”而重庆银行2020年末实现存款总额3145亿元,增长11.9%,贷款总额2832.27亿元,增长14.5%。

进一步分析收入结构看,重庆银行利息收入增长,但非息收入降幅较大。2020年末,重庆银行非利息净收入同比下降29%,即下降了近三成。造成其非利息净收入下降的主因不是手续费及佣金收入,而是其他非利息收入,2020年,该行实现其他非利息收入9.51亿元,较上年减少9.01亿元,降幅48.7%,其中投资收益14.4亿元,较上年较少0.34亿元,降幅2.3%,投资收益中享有联营利润也较上年下降34.7万元;公允价值变动损失2.49亿元,主要是分类为金融投资-交易性金融资产的股权投资估值下降;汇兑损失3.59亿元,主要是人民币兑美元汇率上升导致其持有的美元资产产生汇兑损失。

同时该行主要依靠的仍然是存贷息差,其2020年末利息净收入占比超8成。从近年数据看,该行近几年贷款投放力度逐年加大,这点可从存贷比数据窥视一二。2016年到2020年,该行存贷比数据一路上升,分别为65.78%、74.24%、82.85%、88.01%、90.06%。

存贷结构中,尽管城商行定位也是服务小微,但是和当前不少城商行类似,对公业务仍是重庆银行重点业务,2020年该行公司贷款占比近6成。个贷中2020年个人按揭贷款上升,个人消费贷则下降。

不良核销大增

资产质量方面,重庆银行看起来像是企稳了。

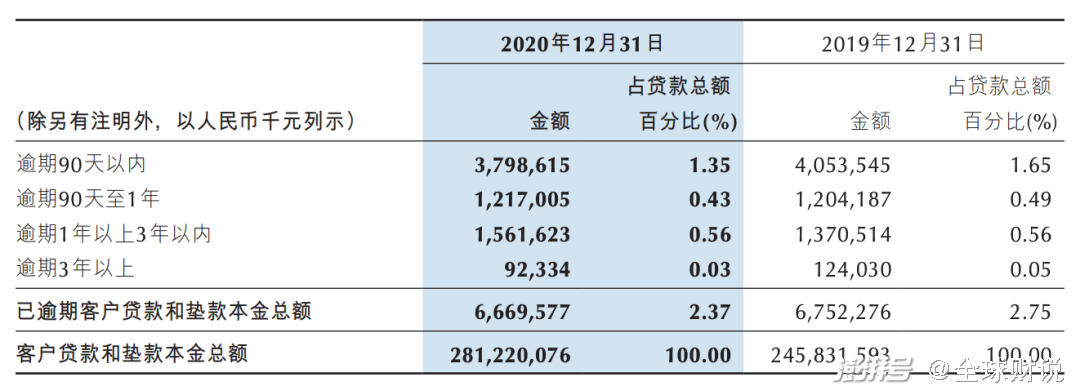

2020年末不良贷款率同比持平,为1.27%,拨备覆盖率同比增长29.3个百分点,为309.13%。不过不良贷款余额是在增长,为35.63亿元,上年为31.31亿元。

从五级分类来看,重庆银行的关注、次级和损失类贷款仍在上升,同时关注类和可疑类迁徙率也在上升,大概率仍然意味着不良仍有上升风险。

不过逾期和重组贷款余额在下降,从逾期期限看,逾期90天至3年的贷款仍在增长,但核销贷款大幅增加,2020年度,重庆银行已核销资产对应的未结清的合同金额为21.57亿元,2019年度则为12.48亿元。

图片来源:重庆银行2020年年报

尽管重庆银行2020年报显示不良率持平、拨备上升、逾期下降等特征,但其中是否真实反映了其资产质量,从其A股招股书中来看是存疑的,此前《全球财说》曾在《重庆银行不良水平疑有水分,能否破局同地区兄弟行渝农商“最惨”走势》一文中分析过,该行正面临重庆力帆和隆鑫控股的风险。

根据重庆银行的招股书,重庆力帆和隆鑫控股分别是其第二和第三大贷款客户,同时重庆力帆还是重庆银行的第三大股东,隆鑫控股曾经也持股过重庆银行,但没有进入前十大,中间还有过将股权转让给重庆银行高管的行为。

但是在截至去年上半年末,重庆力帆和隆鑫控股的贷款仍然划归为正常状态。

根据最新动态,重庆力帆重整方案正在推进,而隆鑫控股所持有的渝农商行股权仍处于轮候冻结状态。事实上,重整重生并不是那么容易和短期见效的事情,当前两家公司的风险不言而喻,至于2020年末重庆银行对这两家公司的贷款处置态度是什么,在年报中尚体现不出来,其年报中并未提及这两家公司,仅提到一点力帆的关联授信信息。

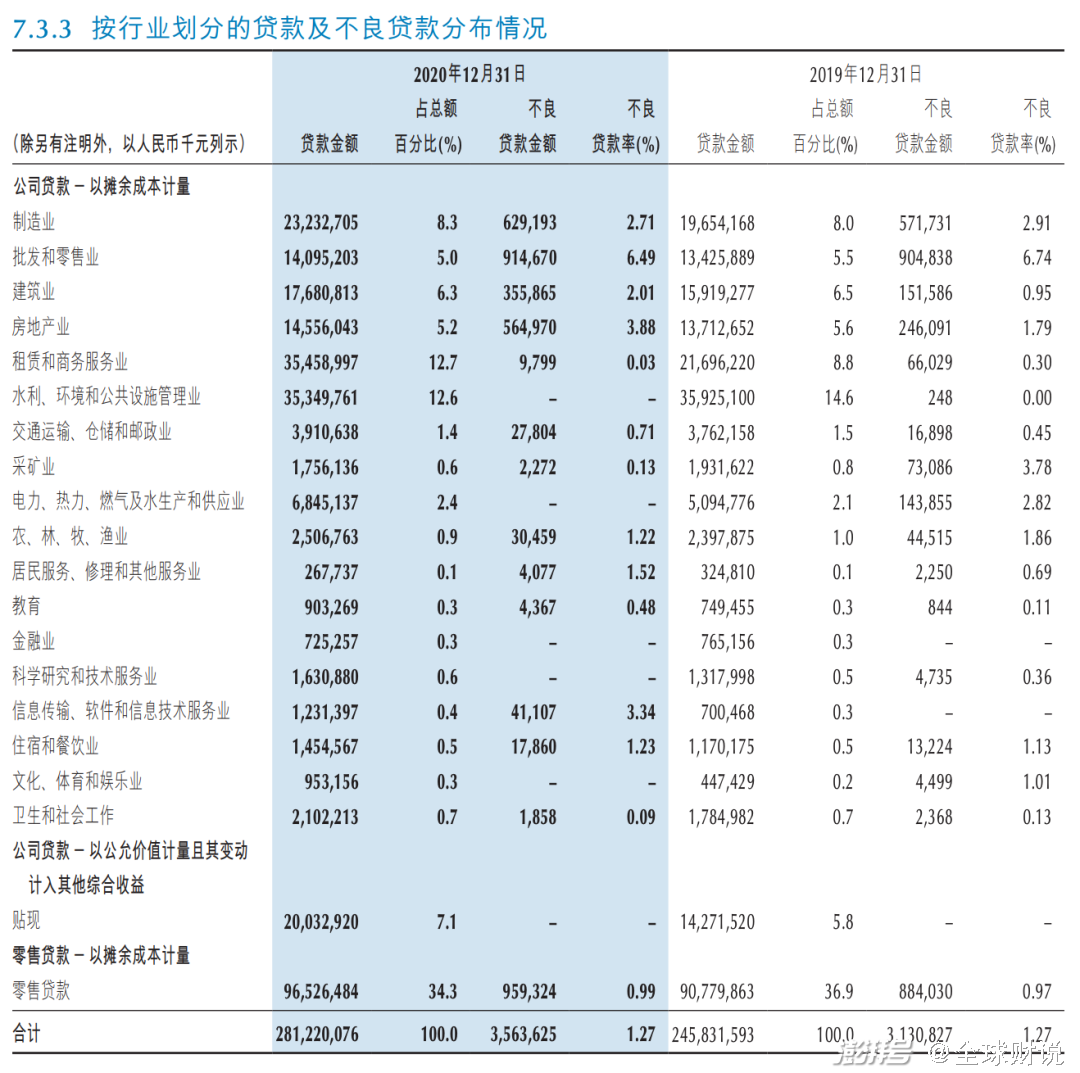

从行业分类的不良率来看,重庆银行的房地产业、建筑业贷款不良率上升。该行的建筑业和房地产业贷款余额在各类型贷款中分列第三和第四位,投放比重较高,同时这两类贷款的不良贷款率上升较多,建筑业不良率从2019年的0.95%上升至2020年的2.01%,房地产业的不良贷款率从2019年的1.79%上升至2020年的3.88%。

图片来源:重庆银行2020年年报

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司