- +1

抓住那只网红大白兔

新眸消费组作品

撰文 | 三七

编辑 | 栖木

“七粒奶糖泡出一杯牛奶”的大白兔,也开始走上了网红路。

创立于1959的大白兔,最初凭借着香甜的口感和白蓝相间的包装赢得了消费者。在物质匮乏的年代里,一颗大白兔给了国人口感上的香醇,成为数代人的共同回忆,甚至,在1972年,大白兔还被当作国礼赠予了美国总统尼克松。

时过境迁,随着食品消费的选择逐渐增多,大白兔也曾一度衰落。从某种程度上来说,这是大白兔与产品生命周期契合下的必然结果,也是互联网经济冲击带来的发展格局转换:诸如三只松鼠、良品铺子的快速发展直接抢占了休闲零食的固有市场,“甜”也不再是满足消费者味蕾的唯一要素。

如今,经历过大热和困局的大白兔也在谋求变局:

2017年,大白兔和太平洋咖啡合作,推出三款联名饮品;

2018年,大白兔和美加净联手,推出了奶糖味的润唇膏;

2019年,大白兔和气味图书馆合作,推出了奶糖味香水以及一系列周边。

与此同时,大白兔的跨界也蔓延到了服饰、鞋履,高频次的跨界联名刷新了大白兔的存在感,试图重塑品牌的年轻形象,利用“情怀+潮流”这两个大热的点,大白兔以“国潮”的身份再次回到了消费者的视野。

事实上,借助“国潮”换壳重生不止大白兔一家,在面临产品的单一和老化困境,新消费品牌的冲击,老字号品牌的营销方式几乎如出一辙。问题是,消费者为情怀买单的时间到底能够持续多久?是不可知的。

01

老字号在转型

在企业平均寿命只有3.9年的今天,大白兔已经走过了62年。

随着社交媒体和电商持续走热,以花西子、李子柒为代表的新国货们在营销方式和产品渠道上都有了新玩法,借助内容营销和社群运营,通过线上走红和线下走量,只要三到五年的时间就可以成为行业领先的国民品牌,和老字号品牌们分一杯羹。

但,这并不代表老字号的品牌认知度自此就销声匿迹。

事实上,拥有着广泛认知度,经历了长期产品检验的老字号品牌,比新兴品牌更容易打造自身IP,而IP,则需要契合当下消费需求的更迭。

大白兔和旺旺,就是这方面的典型代表。旺旺通过跨界联名迎合Z世代的喜好,同时丰富IP含义,创造品牌形象的多样性;大白兔则以奶糖为中心,打出情怀牌,通过味觉、嗅觉、触觉等五感的联名强化品牌存在感,建立起情感链接,在拉拢老客户的同时,尝试培养年轻消费者的品牌忠诚度。

无论是和美加净联名的润唇膏,还是和气味图书馆合作的香水,亦或是和乐町联名的服装,大白兔都在尽可能地接近年轻消费者。这一点,从大白兔在社交媒体(微博、微信和B站)的声量表现上就可以看出来。

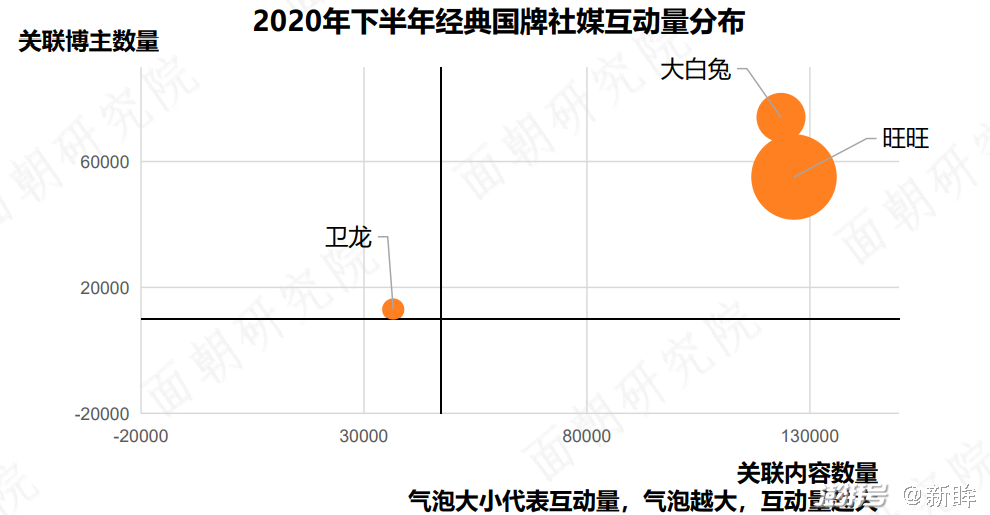

图:2020年7-12月,大白兔社媒互动量(数据来源:果集、面朝研究院)

根据果集发布的数据显示,2020年7-12月,大白兔在社交媒体上的关联内容超过了12万,关联的博主数量超过了7万人。不仅在社交媒体上增加与消费者互动的声量,大白兔同时也在布局电商直播。

截至2021年2月,大白兔在淘宝上直播的数量已经接近5000场。无论是微信、微博、B站,还是各种直播平台,都是年轻人高频次出现的社交平台,大白兔在这些平台上的屡次发声,初衷在于打破原有的品牌认知。

诚然,效果也还不错,大白兔和美加净联名的唇膏,第一批上线了920支,发售2秒就售罄,和气味图书馆联名的香水,上线当天的销量就达到了9607件。

02

大白兔=喜诗糖果?

没有一个糖果品牌不想成为喜诗糖果,大白兔也是如此。

1972年,股神巴菲特花了1500万美元投资喜诗糖果,到了2007年,喜诗糖果的税前利润已经达到了8200万美元,也就是说,36年间,巴菲特从喜诗糖果获得的红利是投入时的134倍。

喜诗糖果的打法核心在于单点突破,再铺设规模。

从创立伊始,喜诗糖果最重要的消费者一直都是加州居民,因此喜诗糖果的店铺大部分都是开在加州,这种店铺集中战略缩减了喜诗糖果的成本:店铺的高密集程度减少了运货的公里数,少了很多运费和油费。

遗憾的是,大白兔不是喜诗糖果。

营运毛利、销售额的年复合增长率以及平均价格增长,从这三个方面来看,大白兔与喜诗糖果仍差距甚远。在这三个方面中,最重要的是喜诗糖果的价格打法,喜诗糖果每年平均的价格增长达到了10%,拥有强大议价能力的同时又不损害到销量,这其中的门道,是大白兔学不会的。

观察大白兔天猫旗舰店的销售数据,你会发现,大白兔和颐和园联名的奶糖月销量仅仅100+,和原装大白兔奶糖的月销量相差了6900。由此可见,消费者对于高价的大白兔奶糖并不买单。

值得一提的是,在加利福尼亚州,基本上每个人的脑海中都有着关于喜诗糖果的记忆,而且绝大部分都是很美好的。在消费者眼里,喜诗糖果就意味着甜甜的吻,市场的高占有率,让消费者对喜诗糖果的购买行为更多的出于习惯和从众心理。

反观大白兔,旧时代,大白兔抓住物质匮乏时代人们对于物质的追求,以“七粒奶糖泡出一杯牛奶”试图建立了消费者忠诚度。但把这句广告语放到今天,已经在消费者心里激不起任何水花了。

要知道,眼下的消费者需求早就从“一杯牛奶”变成了健康和新奇,大白兔在旧时代里优质的广告营销,似乎成为了它如今的桎梏——对于情感的需求是永恒的,物质的需求却只是一时的。

03

“红模仿”的落败

在研究大白兔时,新眸发现,曾经国内的两大奶糖巨头——“大白兔”和“金丝猴”,如今只有大白兔在糖果领域还有一席之地。

数据显示,2014年,金丝猴在国内的市场份额为1.7%,到2016年,仅剩1%。我们已经很少能在大型商超内看到金丝猴的踪影了,老字号似乎已经被消费者抛弃和遗忘。

那么,为什么同为老字号品牌,大白兔尚有一战之力,金丝猴却已奄奄一息?

一方面,金丝猴被好时收购后,二者由于经营模式和理念难以契合,并未带来1+1>2的效果,反而,收购金丝猴之后,2017年第四季度,好时在中国的市场销售额下降了30%,金丝猴在二三线市场的渠道优势和好时在一线城市的资源并未形成互补。

另外一方面,金丝猴错误地采用了“跟随策略”。

2003年,金丝猴推出了圆柱形奶糖(此前,金丝猴的奶糖一直是方形),并且打出了广告“三粒金丝猴奶糖,就是一杯好牛奶”,基本上和大白兔在1959年的广告语重合,顺带贬低了大白兔,但消费者对此并不买单。

此外,被金丝猴山寨过的品牌还包括徐福记、喜之郎、阿尔卑斯…….乃至红牛,好景不长,2015年,金丝猴因“红模仿”遭到重挫,抄袭“费列罗”被一次性罚款193万元。

细数金丝猴产品的发展历程,“红模仿”策略并没有给金丝猴带来除奶糖外的任何一款爆品。事实上,在食品饮料行业中,这种策略并不稀奇,但品牌发展的背后,依旧需要产品力的支撑。

04

“情怀”不等于“买单”

用情怀IP和跨界联名让消费者买单,永远只是一时之计。

作为糖果品牌的大白兔,虽然通过跨界不断推出其它领域的产品,在品牌传播上泛起了水花,但对于大白兔的主业——糖果零售,并没有实质上的影响。

根据大白兔生产厂家冠生园母公司上海梅林正广和股份有限公司对外披露的数据,2012年,纳入计算的冠生园的营收为15亿,2018年,冠生园的营收依旧徘徊在15亿左右。也就是说,大白兔的情怀IP和跨界仅仅是提高了大白兔的品牌影响力,却未实现真正变现,甚至对大白兔的市场占有率都没有明显影响。

根据中国商业联合会、中华全国商业信息中心对全国主要城市商超零售渠道的监测数据,2018年1-11月,大白兔糖果产品在全国糖果行业的市场占有率为4.77%,位列第七。

除此之外,即便大白兔在发力电商,试图在电商领域与新玩家们尝试分一杯羹,但截止2021年4月,大白兔淘宝官方旗舰店的粉丝数量仅有15.1万,只有三只松鼠的0.3%。

图片:大白兔官方旗舰店粉丝数(来源:淘宝天猫旗舰店)

目前的大白兔,只是将网红跨界作为营销噱头,没有考虑到更深一步的传承问题,品牌的年轻化是为了迎合低龄消费者,却没有固定的长效机制作为匹配。情怀牌终归不是长久之计,网红品牌从网红到传承是一个系统工程,是从整个品牌端的持续培养过渡到消费端的培养,从整个产业链到体系流程都需要进行匹配。

需要注意的是,一旦品牌出现问题,必然会波及到大白兔自身。

2007年,甲醛事件就曾对大白兔造成影响。菲律宾食品药店局对中国食品进行检测时发现,大白兔中含有福尔马林,消息一出,菲律宾当即对大白兔下达了禁售令,并告知广大群众不能购买,众多商家都对大白兔奶糖进行了下架。

之后,我国相关部门对大白兔奶糖的检测中,并未发现福尔马林和任何甲醛物质,其他国家有关部门也对之前下架的大白兔奶糖进行抽检,结果并未出现不合格产品。

多年之后,已经没有人再去探究菲律宾是否是在“碰瓷”,唯一可以确认的是,生产大白兔的工厂不同,大白兔的口味也会有相应差异,常吃大白兔的消费者可以体会到味觉上的区别:分厂由于是人工生产,口感偏软;而总厂则因为是流水线的生产,口感偏硬。而口感上的不同,未来,未尝不会成为大白兔产品力的掣肘。

现下的大白兔,以IP为优势做跨界品牌,但靠情怀营销只是加深品牌影响的一个手段,有了品质,国潮才能一直长盛不衰。

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司