- +1

微医控股拟登港交所,“烧钱”构建互联网医联体能否被买账?

作者:潘妍

出品:洞察IPO

4月1日,由微医集团分拆出的数字医疗平台微医控股有限公司(“微医控股”)正式向港交所主板提交上市申请,花旗和招银国际为保荐人。

若上市成功,微医控股或将成为中国医疗及医药行业首家以WVR(不同投票权架构)申请上市的公司。也将成为继平安好医生、阿里健康、京东健康后第4家赴港上市的数字健康领域企业。

在如此光环背景下,微医控股却难逃长期亏损困境,3年累计亏损79亿元,经调整后累计净亏损也超20亿元。

对于其上市后,有望达到150亿美元的高估值也被饱受质疑。

“特立独行”专注于数字医疗服务 被疑变现能力弱?

据招股书显示,微医集团的前身是由廖杰远2010年创建的“挂号网”。2015年“挂号网”升级为“微医”。

同年,微医也创建了中国首家互联网医院——乌镇互联网医院,推动了基层医疗机构的互联网医联体。

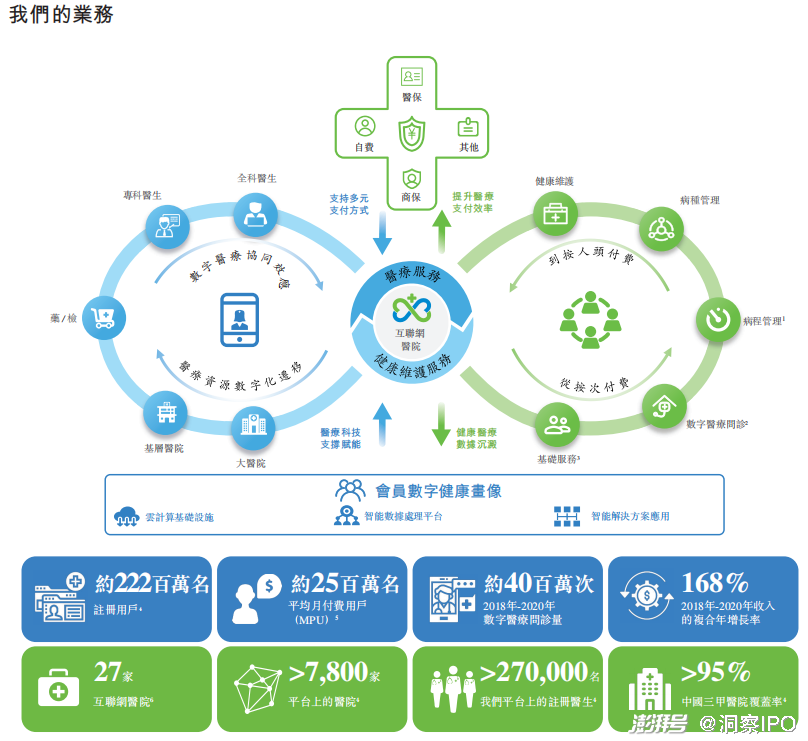

此次,微医集团拟分拆出的数字医疗平台微医控股赴港上市。招股书显示,微医控股主要分为两个业务板块,分别是医疗服务以及健康维护服务。

图片来源:微医控股招股书

其中,医疗服务业务即微医提供的“线上+线下”闭环的诊疗及咨询服务。用户可通过微医app和数字化健康终端,获得线上预约、线下首诊、病历获取、线上复诊、电子处方、配药服务和在线结算等服务。

而微医控股另一主营业务健康维护服务,主要是通过会员式服务模式,微医提供数字慢病管理服务和健康管理服务,该业务2020年营收占比超6成,为主要收入来源。

不难看出,微医控股的业务重心正逐渐转向会员式健康维护服务。

图片来源:微医控股招股书

近几年,港股资本市场一直对互联网医疗企业“偏爱有加”。特别是在去年新冠疫情的催化下,加速了医患在线交互行为习惯的成熟,互联网医疗被推向风口。

此前挂牌上市的京东健康(06618. HK)、阿里健康(00241. HK)和平安好医生(01833. HK),在过去一年的股价都有着不错的表现。

而在这“三巨头”的营收中,医药电商的营收占比均超50%,可以说是“线下药品零售的互联网化”。

与“三巨头”不同的是,微医控股专注于数字医疗服务,提供的是医疗和健康服务、处方药等严肃医疗的数字医疗服务,属于二级资本市场的一个新物种。

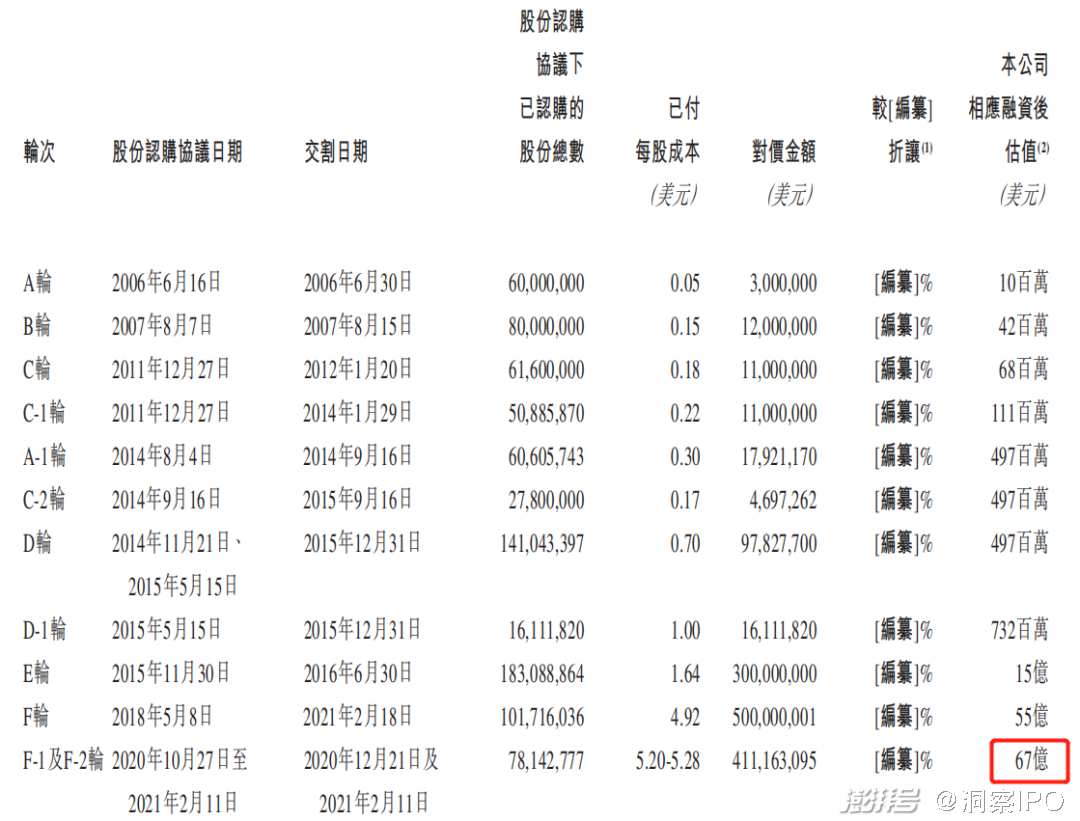

招股书显示,自成立以来,微医控股先后获得了12轮融资,过往资方有腾讯投资、高领资本、千禧资本、红杉资本中国等。据披露,在IPO前,腾讯为最大外部股东,持有该公司8.88%股权。

最近一次融资发生在2021年2月,获得了来自红杉资本和千禧投资的4亿美元Pre—IPO轮融资,此次融资之后,微医控股估值达67亿美元。

图片来源:微医控股招股书

此前还有消息称,此次微医控股赴港IPO拟募资20亿-30亿美元,上市后估值有望达到150亿美元。

截至今日截稿,京东健康市值达3410.46亿港元(约439.32亿美元),阿里健康市值3034.79亿港元(约390.39亿美元),平安好医生市值达1104.27亿港元(约142.25亿美元)。也就是说,若微医控股成功上市,其估值有望赶超平安好医生。

不过,对于微医控股的“百亿估值”也有不少质疑的声音,称其并无真正的、可持续性的大盈利点。

香颂资本执行董事沈萌在接受采访时曾表示,“微医只能希望通过营造所谓‘WVR第一股’的方式吸引内地背景的南下投资者,几乎无法吸引到香港本地或国际投资者,因为其业务缺乏成长逻辑的基础,所谓百亿估值只是自己与已有投资者内部的认知,很难在二级市场上得到广泛投资者的认同。”

同时也有人士表示,对不少患者来说,服务业务只是互联网医疗过程的一个“增值”项,刚需性弱于药品、保险等销售业务。

公开数据显示,目前行业中,平安好医生的累计注册用户已达3.73亿,日均咨询量90.3万;另一平台丁香园已拥有210万医生用户,占国内医生总数的71%。

而招股书显示,截至2020年12月底,微医平台注册用户达2.22亿人;平均月付费用户数达2540万名;注册医生超27万名。

不过,微医控股医院端资源相对好些,目前已连接超7800家医院,覆盖国内95%以上的三甲医院。

靠“烧钱”增营收?累计亏损近80亿

2016年,微医控股创始人廖杰远曾公开表示,公司当年实现营收达12亿元,利润约2.8亿元,成为业内首个“扭亏为盈”的企业。彼时该数据还遭到市场广泛质疑。

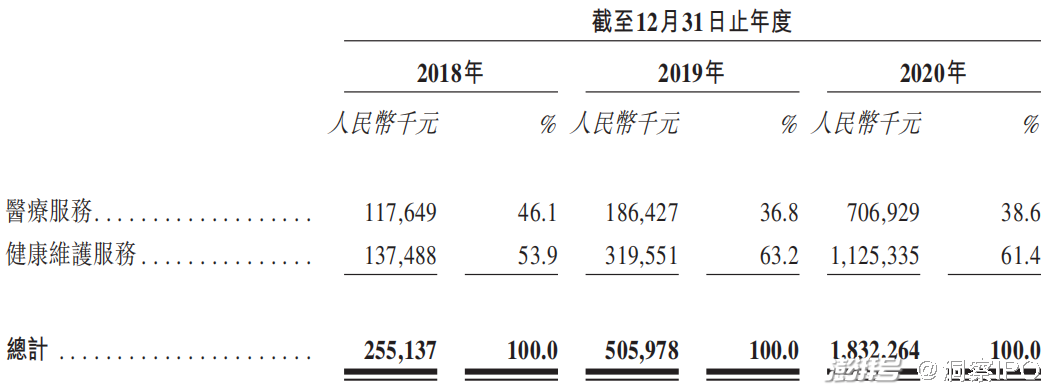

根据本次招股书数据显示,2018年-2020年(简称:报告期内),微医控股营业收入分别为2.55亿元、5.06亿元、18.32亿元,虽涨幅喜人,但2018年、2019年两年营收相加也刚达2016年公开的营收额的一半。

但相比于波动不断的营收额,最令微医控股头痛的还当属其累计的巨额亏损。

招股书显示,报告期内,微医控股净利润分别为-40.52亿元、-19.37亿元、-19.14亿元,三年累计亏损79.03亿元。

若除去可转换优先股公允价值变动和股份为基础的薪酬开支等因素的影响,调整后微医控股这三年的净利润分别为-4.15亿、-7.57亿、-8.69亿,累计亏损20.41亿元。

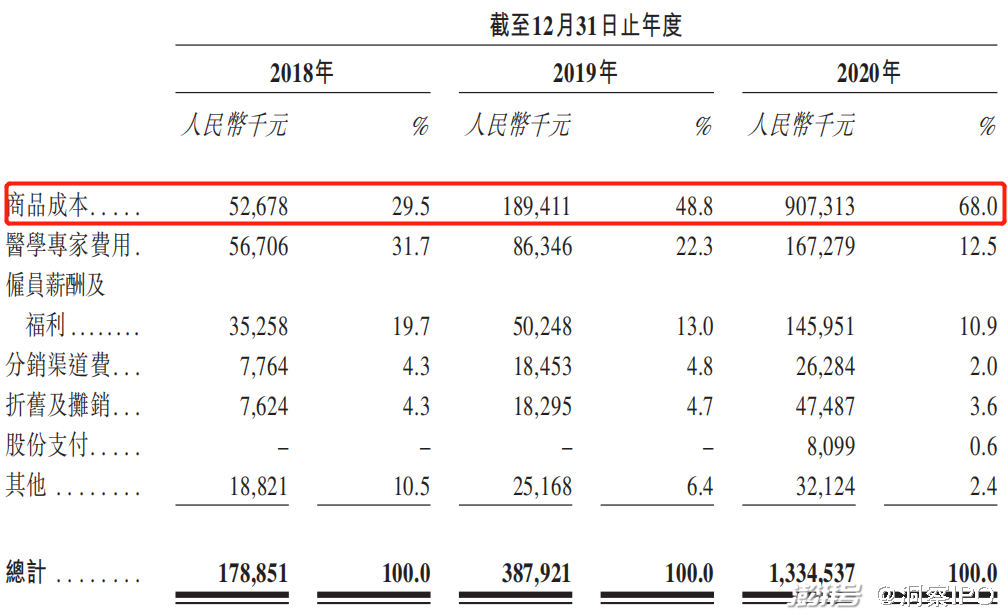

值得注意的是,因微医控股主要聚焦于数字医疗服务业务,使其在售卖药品和其他服务上多需与第三方合作,其产品成本也为其增加了不小的成本压力。

招股书显示,微医控股的商品成本主要包括医药产品成本及设备成本。报告期内,商品成本分别占总销售成本的29.5%、48.8%、68.0%。

图片来源:微医控股招股书

在2020年,仅商品成本与专家费用这两项费用,就占得微医控股近6成的营收额。

也难怪舆论不乏一些微医控股靠"烧钱"增营收的质疑。这一点,在微医控股的捉襟见肘的现金流中也能体现。

报告期内,微医控股经营活动性现金流净额分别为-7.09亿元、-8.58亿元、-9.41亿元,持续为负值。

连续的亏损使微医控股资不抵债,负债逐年递增。

报告期内,微医控股的资产负债率分别为331%、341%、359%。同期负债总额分别为183.94亿元、203.75亿元、228.92亿元,其中期内流动资产总值仅有46亿元、44亿元、41亿元。

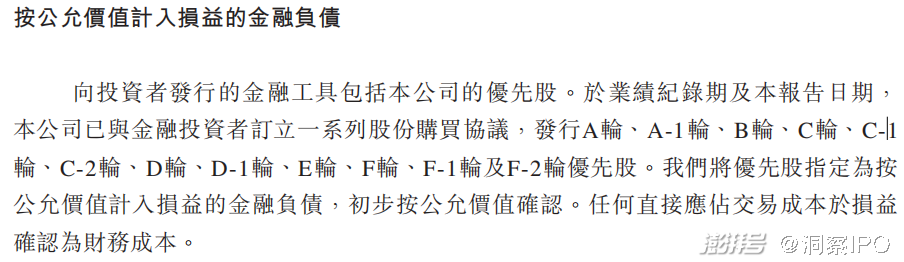

值得一提的是,优先股(公允价值计入损益的金融负债)分别占2018-2020年负债总额的93%、89%、86%。

图片来源:微医控招股书

此外,微医控股数年来的关联交易数额都十分庞大,甚至曾超过当年营收额。

招股书显示,报告期内,微医控股应收关联方款项分别为20.13亿元、19.09亿元、9.81亿元,分别占当期营收额的789.41%、377.37%、53.55%。

众所周知,作为一个服务型平台第三方平台,需对B端有较强把控力,否则C端用户体验可能不稳定。这恰恰正是微医控股的运营痛点。

不同于阿里、滴滴对于B端商家或司机在话语权上的强势。微医控股的B端主要由医生和医院构成,平台对二者的掌控力、话语权不算强。由此,微医控股的用户反馈总是不尽理想,其服务业务饱受质疑,屡遭投诉。

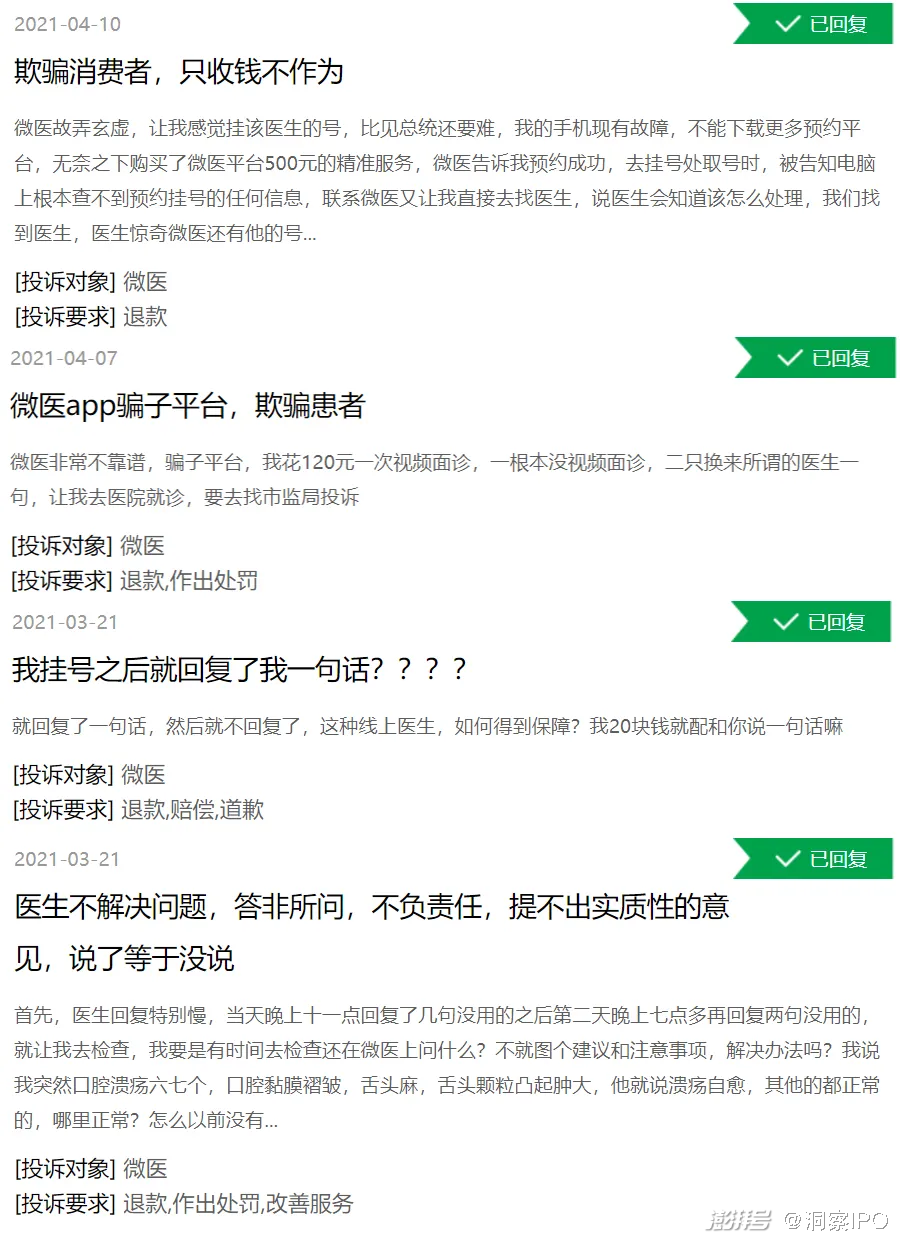

据黑猫投诉显示,截至截稿日,微医平台投诉总数为157件。主要围绕在线上问诊给不出实质性建议,医生态度散漫、不负责任等问题。

图片来源:黑猫投诉网

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司