- +1

套现超过40亿,桃李面包,老大地位还能撑多久?

原创 锐眼哥 财经锐眼 收录于话题#桃李面包1#套现4#隐形冠军1#食品行业1

食品安全一直是消费者极为关心的话题,其中过期食品会不会回流餐桌,更是很多消费者心中的长期疑虑。

过期食品到底是被扔掉,还是换个包装重新上架?这家A股食品巨头给出了答案。

4月20日,桃李面包(603866.SH)在互动平台上回复投资者称,过期面包由公司统一回收后销售至猪饲料厂。

这下网友纷纷评论:

“猪为什么有面包吃?”

“猪做错了什么,要吃过期面包?”

“最后还是通过食物链进入人体。”

借着“过期面包喂猪”这个话题,我们今天就来了解一下桃李面包这家全国知名的食品公司。

60岁创业,把公司做成龙头企业

说起面包品牌,年轻人一定知道很多,比如达利园、盼盼、面包新语、稻香村、好利来、桃李面包等。

从知名度和销量来看,桃李面包无疑是其中的翘楚。

桃李面包总部位于东北第一大城市沈阳,创始人名叫吴志刚,1935年出生于辽宁丹东。

之前吴志刚从事教师工作,在60岁退休的年纪却动了创业的心思,东拼西凑了50万元在老家丹东创立桃李面包这个品牌。

从“桃李面包”这个名字不难看出,吴志刚很希望生意能够像他的学生一样桃李满天下。

很多年以来,东北最流行的面包是俄罗斯大列巴,这种面包似乎继承了俄罗斯人彪悍的性格,保质期长,而且硬的能把牙咬掉。连拿破仑都说过:“想要杀死一个大列巴,你得开三炮,补俩枪,最后再踹上一脚。”

保质期长,意味着添加剂多。看看食品配料表,保质期长的常温牛奶,一定比保质期只有几天的低温奶添加剂种类多。

添加剂虽然符合食品安全标准,但毕竟不是什么好东西,吴志刚抓住这一痛点,推出保质期只有几天的新鲜面包。

差异化产品带来的好处很明显,桃李面包凭借“新鲜”、“健康”的印象一炮而红。

为了缩短供应链的时间,做大后的桃李面包不断在全国各地建设中央工厂,每天凌晨就生产完面包,当天早上就能在超市、便利店里上架。

凭借在供应链上的速度优势,桃李面包迅速抢占市场,公司业绩也节节攀高。

2012-2020年,桃李面包营业收入同比增长率分别27.67%、15.07%、17.08%、24.55%、28.95%、23.42%、18.47%、16.77%、5.66%;净利润增速分别为47.54%、18.33%、7.21%、27.11%、25.53%、17.99%、25.11%、6.37%、29.53%。

面包行业,赛道其实不错

除了公司本身业绩的增长,面包行业的增长也给公司带来了行业红利。

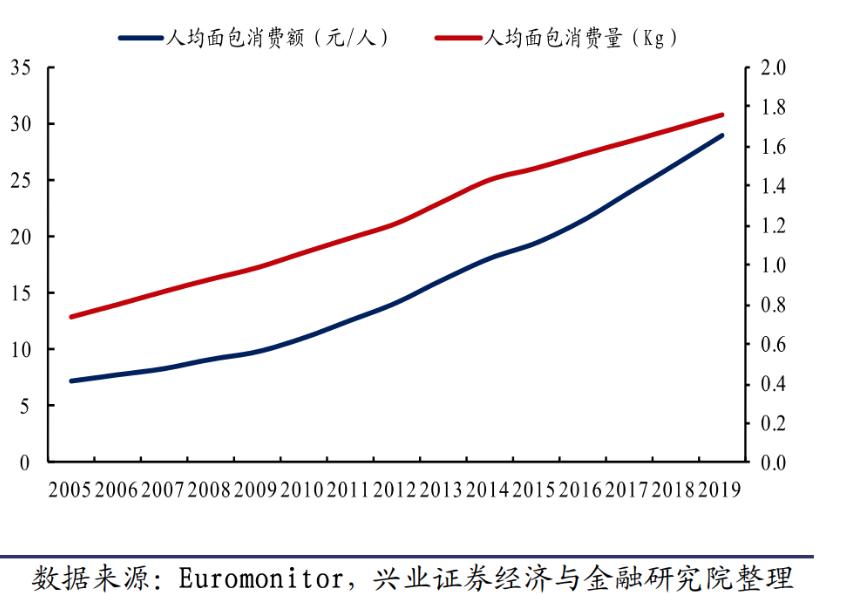

可能很多人都认为,中国人更喜欢吃面条、豆浆这种早餐。但事实上,近些年来中国的人均面包消费额和人均面包消费量都处于不断增长的状态。

举个例子,2017年,英美人均烘焙食品消费类42.4公斤,和中国大陆居民饮食习惯接近的香港地区和日本,人均烘焙食品销量为12.4公斤和18.5公斤,同期中国大陆仅为6.7公斤。

2018年,中国烘焙市场规模超过2100亿元,同比增长12.4%;其中面包行业增速14.5%,增速更快。

很多分析人士喜欢用中外对比,来论证某个行业在中国的发展空间是如何如何的大。这段时间医美很火,多家研究机构就以韩国和美国的整容人口比例来推测医美在中国有巨大发展前景。

虽然面包行业没医美这么火,但从上面的数据来看,的确有着实实在在的增长。

当然,除了人们的饮食习惯在悄然改变外,面包市场增长的重要原因是面包容易随身携带,而且省时间。起床晚的学生党和上班族往往在路上买个面包当早餐了事,而不是去食堂或早餐店里吃。

业绩受疫情扰动大

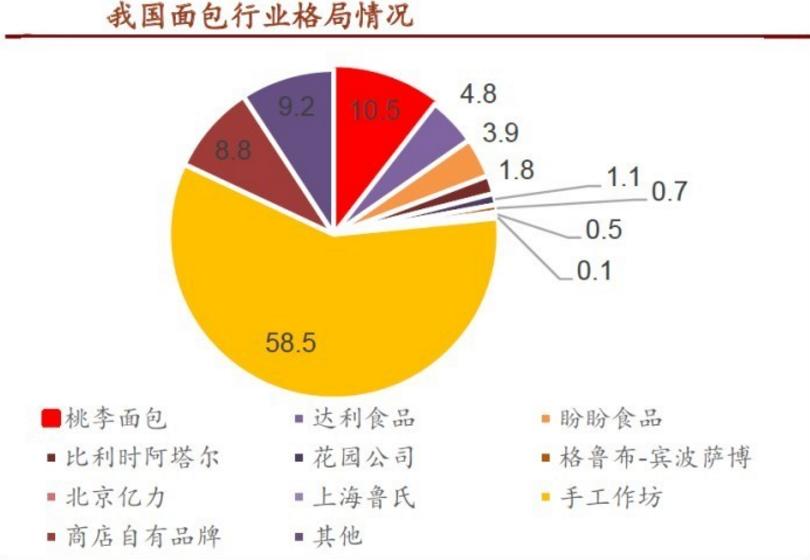

笔者之前写过双汇发展和海底捞,中国的面包行业跟屠宰业、火锅业一样,行业集中度很低,最头部公司的市场份额也很小。

中国的面包行业中,桃李面包市场占有率位居第一,但占比也仅为10.5%,而手工作坊的占比高达58.5%。

一方面,这意味着行业内的公司普遍在赚辛苦钱;另一方面,又意味着龙头借助资本市场的力量,可以更快地完成扩张整合,蚕食个体户们的市场份额。

这点从去年疫情期间海底捞股价逆势上涨就能看出。市场明明知道海底捞因为疫情巨亏,但依然愿意把海底捞股价抬到更高的位置,原因就是疫情之后更多小饭店关门,海底捞的市场份额将扩大。

2020年,受疫情影响,方便食品销量快速增长,桃李面包全年净利润增长近30%,也算可圈可点。

但2021年一季度,连续增长多年的桃李面包终于显露疲态。4月11日,桃李面包发布的2021年第一季度业绩快报显示,公司营业收入为13.27亿元,同比增长0.31%;净利润为1.63亿元,同比下降16.27%。

至于原因,桃李面包称:2020年同期受疫情影响,多数同行及餐饮行业未及时复工营业,面包成为更多人的首选。由于疫情,公司2020年享有国家阶段性社保减免政策,促销活动减少,返货率、折让率及各项成本费用均低于本期。

面包作为和牛奶、火腿肠一样的方便食品,去年其实是受益于疫情的,但2021年国内疫情明显好转,方便食品无论是现实销量还是未来的预期,都面临考验。

公司护城河在哪里?

桃李面包刚上市的时候,很多人都说:“这不就是个传统的加工厂吗,纯粹来股市圈钱的,有什么成长性?我可不看好它。”

结果2015年底上市的桃李面包,此后凭借业绩的稳步增长,股价也节节攀升。在2019年下半年疫情爆发之前,股价一度涨到了50元大关。

受益于疫情带来的销量增长,桃李面包在2020年9月份股价一度涨到67.88元!

而上市前两年,桃李面包股价一直在20多元徘徊。

这说明,虽然是干着最传统的生意,但桃李面包还是有两把刷子的。

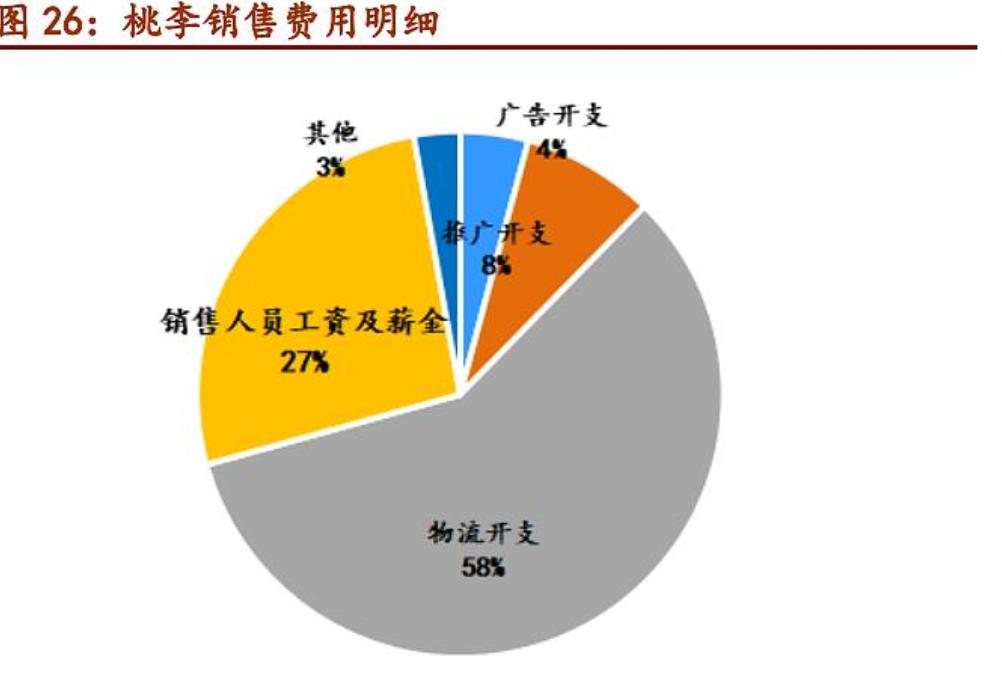

主打短保质期的桃李面包,凭借在全国各地的几十家工厂,做到了每家工厂能覆盖方圆二三百公里以内,这样极大的减少了过路费、油价等物流开支。

从桃李面包的销售费用明细可以看出,物流开支的比例相当大,高达58%。

所以油价下降,不仅利好航空股,也利好桃李面包!

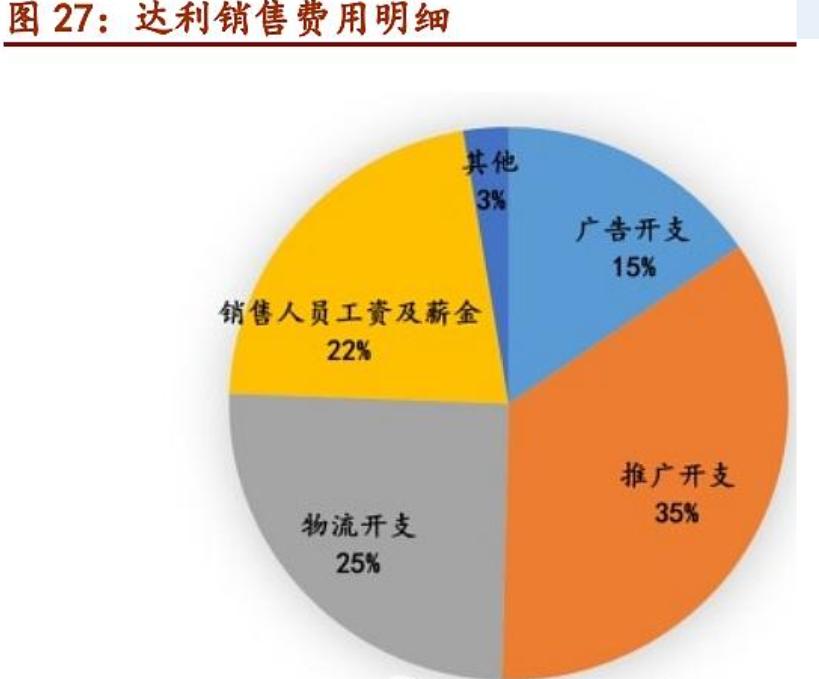

从上图还能看出,桃李面包的销售反而不怎么依赖广告,广告开支+推广开支占比仅为12%。

而同行达利食品,广告开支+推广开支占到销售费用比例高达50%。

不依赖广告的桃李面包,在售价上也普遍偏低。在消费者心中有了性价比高的印象之后,桃李面包的客户忠诚度也会提高。

综上分析,桃李面包还是有一定护城河的。

结束语

不过桃李面包并非十全十美,它面临着以下几个问题:

第一,越来越多的超市自设烘焙区,会抢夺桃李面包短保质期产品的市场份额。

第二,2019年以来,创始人吴志刚家族进行了多轮减持,通过股票减持和可转债套现,共套现超过41亿元,这容易让市场联想到老吴家族是不是不想玩了。

第三,起家于东北的桃李面包,在全国性扩张之后,在南方进展的不太顺利,多家南方子公司亏损。桃李面包似乎不太受南方人的青睐。

第四,2019年,时年84岁的吴志刚退休之后,把公司交给了次子和三子,二位继承人能把公司带到什么水平,还需要时间的检验。

总体看,桃李面包已经是行业内的顶尖公司,是低调的隐形冠军。不过目前超过50倍的动态市盈率,还是让人觉得股价有些贵了!

(以上是笔者个人观点,仅供参考,投资风险自担。)

原标题:《市值超过300亿,套现超过40亿!桃李面包,老大地位还能撑多久?》

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司