- +1

水滴要上市,是保险电商平台还是公益平台?

出品丨WEMONEY研究室

文丨姜研

水滴向上市目标又迈进了一步。

4月17日,水滴公司正式向美国证券交易委员会(SEC)递交IPO招股书,准备在纽交所上市,股票代码为“WDH”。

从招股书中看出,水滴的发展路径是从最初公益性的互助平台慢慢转向商业性的保险服务平台。

水滴寄希望保险业务慢慢摘掉了公益的“帽子”,仅靠保险显然发展得不顺利,商业模式还待解决,过去三年亏损近12亿元。此外,水滴公司“左手公益,右手生意”的做法是否可行,也是公众讨论的一大焦点,也引发出水滴品牌建设的问题。

互联网打法

借公益外衣快速崛起

2016年,水滴成立之初的主营业务仅有网络互助平台水滴互助和大病求助平台水滴筹两大业务,打着公益旗号迅速跑马圈地。在2017年水滴公司获得保险经纪牌照,增设了水滴保险商城。

从招股书看,水滴公司2020年营收30.279亿,其中通过水滴保分销保险的佣金收入占了总收入的近9成,达到26.85亿;其次是互助业务的管理费收入约1.1亿;通过向保险公司或其他保险中介公司输出技术服务收入为1.94亿。

现如今的水滴公司实质上是一家互联网保险中介,水滴官网上将自己定位为“做中国广大人民群众面对重大疾病的医疗资金提供商”。水滴保2018年到2020年,首年保费分别是9.72亿元、66.68亿元、144.26亿元,年均复合增长率为285.25%。

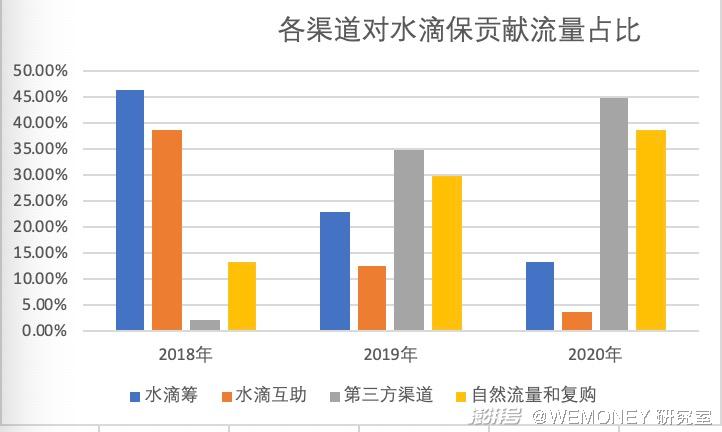

水滴保的高增长,离不开水滴互助和水滴筹的流量支持。招股书显示,2018-2020年,水滴筹为水滴公司带来的流量占比分别为46.5%、23%、13%,导流效果逐年降低。

水滴筹是个人大病求助平台,开创了完全免费的模式,彼时业内其他平台普遍向用户收取2%-5%的手续费维持正常运营。

发展初期,水滴通过免费帮助用户的模式,迅速打开市场,获得了巨大的流量红利,倒逼轻松筹等对手加入免费行列。因此,在外界看来,这种“免费助人”的模式也很自然跟公益慈善划上等号。

另一个产品,水滴互助会向用户收取8%的管理费维持运营,截至 2020年3月 31日关停时,水滴互助会员人数为1.045亿。

彼时水滴筹和水滴互助的模式,让各大互联网公司看到了门槛超低的流量池,于是纷纷效仿建立起了互助平台。

实际上这一套是典型的互联网打法,前期低价甚至免费倾销,抢占市场,扩大规模,进而导流到其他产品。只不过这次的商品是“个人筹款”带有社会属性。在完成用户积累后,水滴开始商业变现,2017年上线保险。

三、四线城市的社会保障水平偏低,而商业保险门槛又高,这部分群体有更大的保障需求。通过互助平台和众筹平台,一方面重新定义了保险,另一方面通过低价的互联网保险使三四线群体得到了保障。

借着公益、慈善的东风,水滴迅速积累了一批用户,水滴筹短短四年多的时间里已经拥有3.3亿独立付费用户。截至2020年12月31日,水滴保险业务累计服务的用户约为7940万人,累计付费保单数为3070万张。

商业可以为慈善铺路,而慈善是不是能反哺商业?水滴的生意并不是纯商业化模式,平台的出发点是爱心捐赠,众多的爱心人士却被转化为商业数据。

将公益孵化成流量,形成了左手流量,右手商业的模式,这个颇具争议的模式也成为水滴发展路上的巨大隐患。

亏损12亿

依托第三方流量成本不可控

水滴筹经过几年的蝶变形成了一套完美的商业闭环,烧钱——获取用户和流量——流量变现。2019年3月,水滴筹创始人沈鹏曾公开表示:“水滴公司的业务闭环已经形成,核心业务包括:免费大病筹款平台-水滴筹、网络互助平台-水滴互助以及互联网保险经纪平台-水滴保以及健康管理工具水滴步步宝。”

这个商业闭环目前还处于亏损期,招股书显示,2018年至2020年,归属于水滴公司的净亏损分别为2.09亿元、3.22亿元及6.64亿元,呈现持续扩大趋势。

其亏损是因为商业需求,主要来自于水滴筹的流量变现能力下降,从而引发的外部流量需求。

下列图表的数据显示,水滴筹和互助对水滴保的流量逐年降低,在2020年水滴保依靠外部渠道的流量占比达到了8成以上。正因为内部流量减弱,水滴开始大量买入外部流量,第三方流量渠道、自然流量和重复购买渐渐演变为两大主渠道,2018年-2020年两大主渠道带给公司的流量占比分别为1.9%、34.8%、44.9和13%、29.8%、38.5%。

数据显示,通过众筹和互助引流实现的首年保费占比由2018年的85.1%萎缩至2020年的16.6%,通过第三方流量渠道、自然流量和重复购买实现的首年保费占比由2018年的14.9%提升至83.4%。

如此来看,关停了水滴互助似乎对水滴没有产生过多的影响,但依托第三方流量意味着成本不可控和模式难以持续。

招股书显示,2018年-2020年,水滴公司运营成本和费用分别为4.26亿元、17.05亿元、35.24亿元,近两年同比增速分别为300.05%、106.64%,其中,营销费用在总成本中一直占据大头,三年投入近30亿元,2020年同比增长101.7%。

从支出构成看,其营销费用从2019年的10.57亿元增加101.7%至21.3亿元,其中销售和营销费用为最大支出项。销售和营销费用的提高主要是增加了向第三方流量渠道支付的费用,用于业务拓展和品牌推广。其中2020年营销费用的营收占比为70.4%。

互联网的烧钱大战并不稀奇,但目前其仍处于亏损中,以第三方外部流量的支撑做保险电商的想法,显然不足以持续。

水滴在品牌方面面临挑战,经营上更是有“回血”的巨大压力。

平台审核是难题

噱头型保险销售被诟病

从招股书显示,水滴2018年、2019年、2020年成本分别为4.26亿元、17亿元、35.24亿元。水滴筹完全是公益性质,该平台的运营成本由水滴自行负责,水滴并没有给出相关的数据。

截至2020年12月31日,水滴筹已服务超过170万患者,超过3.4亿人累计捐款370亿元。其2018年、2019年和2020年的营收分别为2.38亿元、15.11亿元和30.28亿元,共为47.77亿元。

一位业内人士认为,水滴筹是个人众筹平台,需要核实求助人提供信息真实、准确、完整,其资金、人力、技术成本都不低。另外,作为一个给保险业务导流的工具,水滴筹没实力对个人求助信息进行审核和监管。在这种机制下,诈捐、骗捐等事件难以避免。

代表性的案例是,德云社相声演员吴鹤臣发起的百万筹款,夫妻双方有工资,在京有两套房。当时,水滴筹创始人兼 CEO 沈鹏回应,在平台审核等方面暴露的诸多问题,这是一个社会性的问题,比较复杂,并非一个公司或一个行业能单独解决。

除了水滴筹的审核问题,其“快消风”的保险销售也被各方诟病。

水滴保险的百万医疗险等险种,以“首月0元”、“首月3元”为噱头,在捐款完成后推送的广告,牢牢抓住了投保人害怕的病,又爱占小便宜的心理。

从其抖音的广告链接发现,只需要输入姓名、身份证、手机号,即可进行购买。非常重要的保险条款、健康告知,在一堆合同中并没有显著提示。水滴用户大部分是下沉人士、保险小白,只注意到了首月低廉的保费,很少有人仔细看保障内容和健康告知。

健康告知意味着投保人可不可以被保,这对于医疗险极其重要,也成为用户投诉的最多问题之一,在拒保案例中不明真相的投诉人认为水滴保险是骗人的。另一方面,首月低价,但之后的保费增高,不少用户质疑其以低价为噱头,套路用户购买。

保险并不是一个快消行业,资本在入局保险行业的时候,特别是以公益起家的平台,更应该做好长远的规划和发展策略。

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司