- +1

怒怼央视,沉迷地产,这家科技公司老板有点野

还记得2019年怒怼央视记者的大族激光董事长高云峰吗?

当时央视记者就欧洲研发中心项目采访问道:“欧洲研发中心涉及到上市公司超10亿资产发生变动,是否需要和股东说明?”

高云峰质问道:“你是什么角色?你有什么资格来质问我?这个是我们自己的资金,我当然有权利做任何经营决策,你管我那么多?”

大族激光董事长高云峰因此“一战成名”,并在证监局《整改书》的督促下表示歉意。

根据大族激光前不久发布的2020年年报,这个引人注目的欧洲研发中心已经被“处理”了。同时,大族激光还实现了全年收入净利润的双增长,似乎争回了一口气。

但在欣欣向荣的表象下,市界发现大族激光不仅存货存在异常,投资收益也首次大幅亏损。

此外,疑窦丛生的“欧洲研发中心”问题虽然暂时得到解决,却没能改变高云峰对于地产行业的热情,大族旗下地产项目遍布深圳、北京、南京等地,还涉足了美容医疗和两性健康医疗。

高科技企业的光环之下,大族激光并不简单。

01 十年增收不增利

1996年,高云峰从南京航空航天大学飞行器设计专业硕士学位毕业后,下海经商,从给一个朋友手工造出一台激光打标机开始,涉入激光技术的商业应用领域。

在纽扣上雕刻图案,在苹果手机壳上标记logo,对各种材料进行焊接、切割,在电路板上打孔,这些都是激光设备具体应用领域。

作为一个激光设备集成商,大族激光处于产业链的中游位置。从上游供应商那里采购各个组件,再加上自制的部分组件,为下游客户提供激光设备和配套的解决方案。

公司2004年上市,2008年通过收购切入苹果产业链。目前,大族激光已经成为国内头部的激光设备集成商,一度在2017年获得苹果11亿元左右的订单,业绩大增,成为苹果概念股。

但放眼全球,和德国通快、美国IPG、意大利普瑞玛等企业相比较,仍有明显差距,其核心部件大功率激光器仍需从美国IPG采购。

2017年之后,受制于苹果产品销量的瓶颈,大族激光也连续两年业绩下滑。

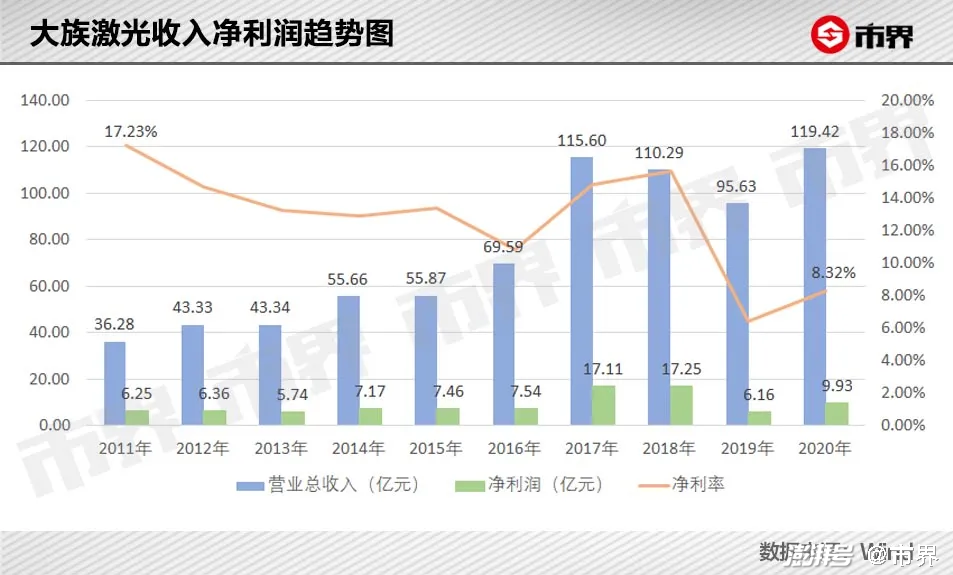

但从前不久公布的2020年年报来看,大族激光可谓是“扬眉吐气”,全年收入119.42亿元,净利润9.93亿元,分别同比增长了24.89%和61.2%。

但如果拉长时间轴,和2011年的数据相比,大族激光的收入增长了229.16%,净利润只增长了58.88%,整体净利率从17.22%降低到8.32%,赚钱能力压缩了一半以上。

奇怪的是,十年时间,大族激光的毛利率和费用率其实波动都不大,没有对净利率产生显著影响。

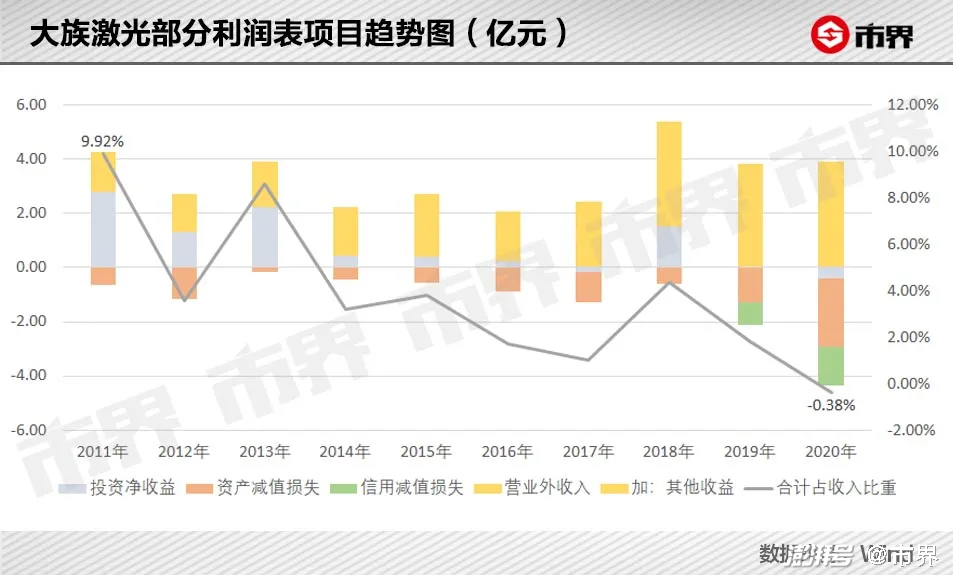

反而是投资净收益、资产减值损失、营业外收入这几项通常来说比较“边缘”的项目,从量变到质变,对大族激光的净利率产生了明显的影响。

数据显示,2011年大族激光营业外收入有1.47亿元(正向影响),投资净收益有2.79亿元(正向影响),资产减值损失只有0.66亿元(负面影响),正负相抵后净值为3.6亿元,占收入比重近1成,占净利润比重近6成。

而经过十年的演变,2020年大族激光的政府补助依然不少,占收入比重维持在2%-4%之间。但投资净收益由正转负,2020年亏损0.42亿元;资产减值损失和信用减值损失也大幅增长,2020年已接近4亿元。正负相抵后净值为-0.45亿元。

其中,2020年大幅增加的资产减值损失和信用减值损失,分别源于大幅增长的“存货”和“其他应收款”。

出于谨慎性原则,上市公司每年会针对存货和应收款的期末余额,计提一定比例的跌价准备和坏账准备,相当于做好部分存货无法变现或部分款项无法收回的“心理准备”,但计提比例通常具有持续性,不会有明显波动。

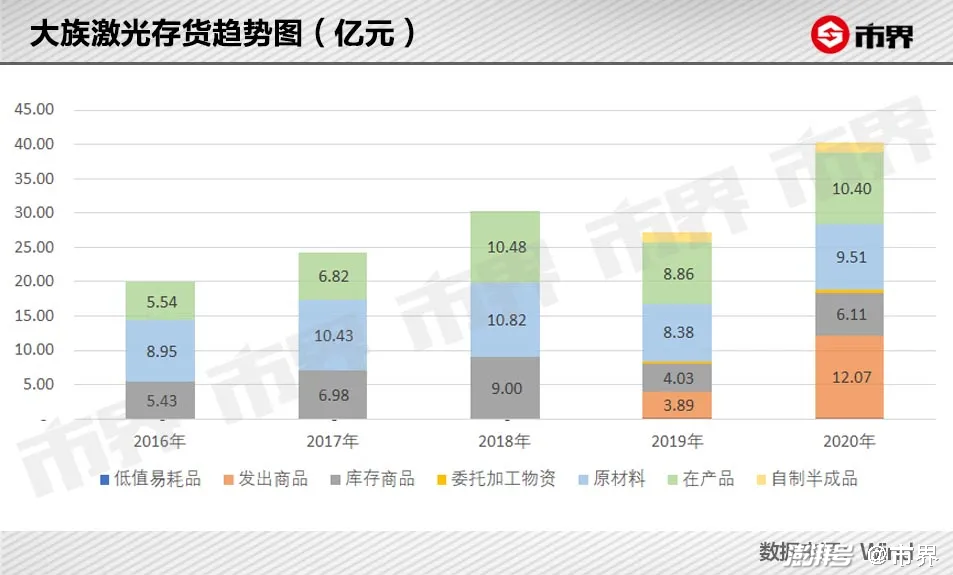

2020年末,大族激光账面存货达到36.82亿元,同比增长45.42%,存货跌价准备的计提同步增长本来是正常现象,但大族激光2020年末存货结构发生了明显变化。

其“发出商品”达到12.07亿元,同比增加了210.72%,占存货总额的30%。狭义上可以理解为,在2020年12月31日这一天,有三成的存货都正在发往客户的途中。

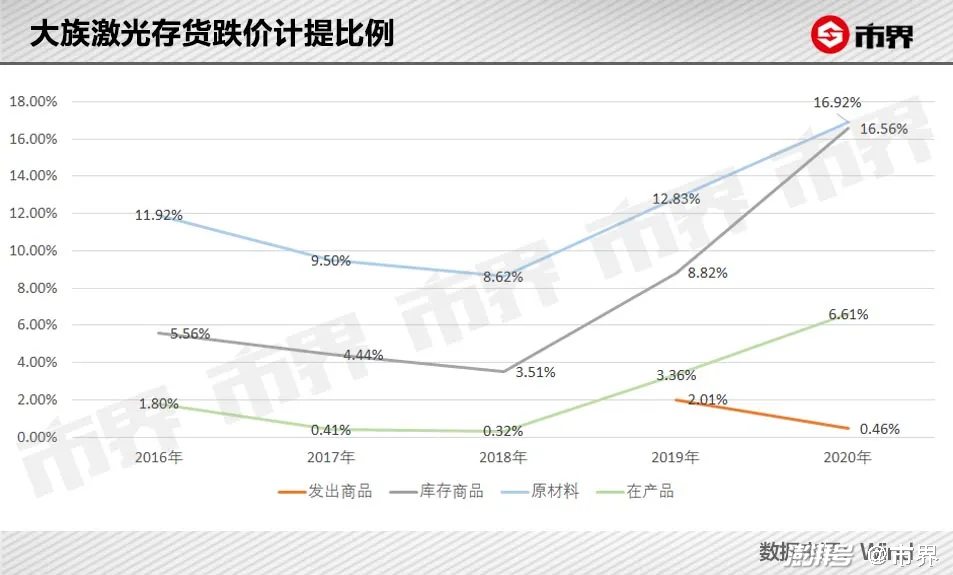

更奇怪的是,大族激光不同类别存货计提跌价准备的比例发生了明显的变化。

数据显示,发出商品的金额虽然从3.89亿元增至12.07亿元,但计提跌价准备的比例从2.01%降至0.46%。与此同时,库存商品、原材料和在产品的跌价准备计提比例,分别提高了8个、4个和3个百分点,属于明显的波动。

总体来看,刨除发出商品后剩余存货的总额虽然从23.3亿元增至28.21亿元,同比只增加了21%,但针对这部分存货的跌价准备,却从1.79亿元提高至3.41亿元,同比增加了91%。

这意味着大族激光的管理层或审计机构认为,该部分存货未来销售存在某种问题,才会采用高于往常的跌价准备计提比例;也可能是往年已经出现的跌价情况未被体现,在2020年业绩回暖时一口气“挤水分”。

02 境外投资疑云

除了存货跌价准备之外,影响净利润的另一个因素,是大幅增加的其他应收款所导致的坏账准备的增长。

这部分款项,主要是年内大族激光将欧洲研发中心项目对应的子公司出售给母公司大族控股,形成的应收未收款项,只能说母公司还没有把“窟窿”堵上,并不能视为实际损失。

真正值得重新审视的,是除欧洲研发中心之外,更多仍然在大族激光账上的境外投资项目。

先来看一组数据。

从2011年到2020年,大族激光的总资产从60.67亿元增长至213.45亿元,但总资产报酬率从14.17%降至2019年的4.4%,2020年小幅回升至5.8%。

这意味着大族激光资产规模越滚越大,但是每100元资产能获得的收益,从过去的14元降至当前的不到6元,资金利用效率大大降低。

从现金流量表来看,近十年大族激光经营活动、投资活动和筹资活动现金流净额,分别为102.7亿元、-71.21亿元和-1.01亿元。

这可以理解为,通过经营活动赚来的钱,大多通过投资活动花出去了。

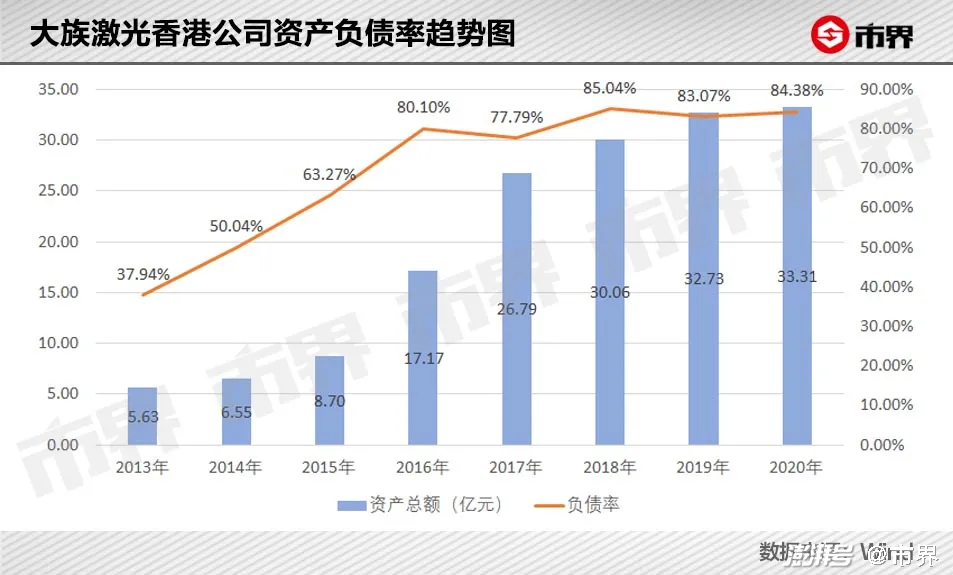

与此同时,大族激光从2010年前后开始,陆续向境外子公司投资。

负责境外投资的香港子公司总资产在2020年末最高达到33.31亿元,占上市公司总资产的15.6%,超过了披露标准10%,且均是以高负债率运营。

那么,如此体量的境外资产,为大族激光创造了多少收益呢?

历年年报数据显示,境外花费数十亿进行的投资,只有2018年带来合计9677万元的明显盈利,其他年份在微盈利和亏损之间切换,近五年累计亏损5186万元。

2019年闹得沸沸扬扬的欧洲研发中心事件,就曾经是大族激光最大的一笔境外投资项目。

时间回到2011年,大族激光披露的在建工程里首次出现“欧洲研发中心项目”,当时的预算金额还只有5000万元。

但一直到2020年,欧中研发中心的建设最终耗费了10年时间和13.09亿元资金,过程中多次修改在建工程预算数和工程进度,被不少媒体质疑项目的合理性和真实性。

与此同时,有记者亲赴欧洲研发中心所在地进行调查。发现所谓的研发中心,事实上更像是建在瑞士滑雪胜地的一个豪华酒店。当地还有一家香港籍高老板(也就是高云峰)开的“高氏中餐馆”。

2020年,研发中心的施工进度终于拨到了100%,但大族激光却又在11月公告称,以10.3亿元为对价,将其卖给大族激光的母公司大族控股,同时也是高云峰实际控制的另一家公司。

从结局来看,这种无厘头的退场方式让人始料未及。不免让人疑惑,这是否是高云峰迫于外界压力,选择的一种“息事宁人”的做法?

但如果要算这笔账,陆续投入的13.09亿元,光是资金成本就已经不少,更不要说以上市公司亏本2.79亿元出售,利益输送的嫌疑依然难以解除。

如今欧洲研发中心已经消失在报表里,所谓的“研发中心”,到底能为大族激光带来多少技术进步,不会再有人知道。

但除了欧洲研发中心对应的瑞士子公司外,大族激光报表上,仍然留有其在美国、加拿大、瑞士等国分布的资产规模各异的十余家子公司。

高达数十亿元的境外资产,投资者无法像金额较大、有单独明细披露的欧洲研发中心那样,从合并报表中看到一一对应的具体明细。

对审计人员而言,众多资产会分散在各个科目里,如果达不到重要性标准很可能不会重点检查。许多原始凭证、实物资产的现场核查,也可能遇到各种现实难题,要花费更多人力物力。

鉴于欧洲研发中心事件的曝光,这些遍布海外的不怎么赚钱的子公司们,究竟成色几何,都需要打上一个问号。

03 高氏兄弟不灭的地产梦

报表之外,和海外投资业务同样“高歌猛进”的,还有高云峰的地产大业。

大族激光的实控人高云峰,还有一个哥哥叫做高云鹏,兄弟俩名下涉及众多房地产公司。

相比高氏兄弟的地产版图,大族激光投资海外子公司的数十亿元简直就是“小打小闹”。

天眼查显示,高云峰担任法人代表的企业有40家,实际控制的企业更是多达156家。

除了激光设备、新能源和机器人相关业务外,还有不少涉及两性健康和医美的医疗机构,也有众多涉及建筑工程、房地产开发、物业、酒店投资的公司。

而高云鹏先后担任过4家房地产公司的法人代表,并且是其中一家的实际控制人,另外还实际控制2家建筑工程公司和1家物业管理公司。

2011年,高云峰作为大族激光董事长接受媒体采访时曾表示,“我们是一个电子信息装备制造商,房地产项目我们投过海南的一个项目,正在准备退出这个项目。这只是一个财务投资,不能理解成我们要去做这个行业,我们只是参股而没有经营。”

高云峰口中的“海南项目”,是在2009年,由大族激光控股99%的子公司深圳市大族创投和四家公司共同设立的海南颐和养老产业股份有限公司(以下简称“颐和养老公司”),其中大族创投是持股30%的第二大股东。

事实证明,大族激光不仅没有从地产行业内收回拳脚,还混得相当不错。

截至2011年,大族激光先是以业务发展为名,在南京拿地做起了一个热门商圈,后又在深圳盖了两栋楼(大族创新大厦和大族科技中心),完工后皆有楼层作为商业地产对外租赁。

大族科技中心就伫立在深圳腾讯总部隔壁,其中的3-16层租给了腾讯,每年收入3000万元以上。

2011年年底,大族激光将包括医疗、地产和印刷版业务在内的5家子公司股权转让之后,相关业务不再通过上市公司运作,但也只是从“表内”移到了“表外”,前进的步伐从未停止。

在那之后,成立于2007年、由高云峰实际控制的大族环球科技股份有限公司,前后运作过位于北京大兴、亦庄的大族企业湾、大族广场等多个商业地产项目。

在大族激光的“老家”深圳,高云峰的地产版图更是遍地开花,先后参与了大族河山、大族云峰小区等旧改项目,配套的均是大族集团旗下的大族物业管理有限公司。

至于大族激光早年涉及养老产业的那家颐和养老公司,公开信息显示,目前已身陷多起诉讼,相关人员被限制高消费,更有三个案件,对应3笔数百万和上亿元不等的金额被法院强制执行。

2020年,位于深圳的大族云峰项目,也因一件“怪事”登上新闻。

界面新闻曾报道,龙岗大族云峰在7月6日公示了罕见的38套房的备案信息,均价在5.9万元/平方米。但在各方面均无开盘消息的情况下,第二天意向购房者就从销售人员处获知,房源已经售罄。

与此同时,针对该房源,有中原地产工作人员向意向购房者表示,“喝茶费”(更名费)要从18万元涨至45万元。更有销售经理表示,“你有什么关系就找什么关系吧”“我们昨天的这批都是领导关系的,跟中介没有关系”。

大族激光上一次的高光时刻还是2017年。

当时大族激光接到苹果的订单,收入和净利跨越式增长,股价也在年内登顶。在那之前不久,高老板容光焕发,深圳的两个旧改项目刚刚开盘。

但那年之后,大族激光股价开始经历盘恒和回落,3年都没有缓过来,净利润也接近腰斩。

上市至今,高云峰通过个人及实际控制的大族控股,不断将大族激光股权质押套现。根据2月份的最新公告,大族激光的股东大族控股和高云峰,已分别质押了10.4亿股和0.89亿股,占其所持股份比例的64.26%和92.55%,融资余额合计达到39.31亿元。

除此之外,高云峰和大族控股通过减持上市公司股权,累计套现金额分别为9.65亿元和3.4亿元,合计13.05亿元,从无增持行为。

按理说涉足地产和医疗产业,是完全独立于上市公司大族激光之外的投资,高云峰如何花钱,确实如他自己所言,“你管我那么多”?

但一边是高科技光环下频频融资的地方明星企业,大族激光最新动态是计划拆分贡献18.28%毛利的PCB业务独立上市融资;一边是在多处频频拿下旧改项目和土地的关联地产公司。

那个历时十年,境外输出13.09亿元资金,最后折价3亿元卖给了大股东的欧洲研发中心,可能只是无意间被揭开的隐秘角落。

(作者丨市界 林夏淅,编辑丨李曙光 )

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司