- +1

网红零食被证伪?

原创 牛楚云 阿尔法工场研究院 收录于话题#良品铺子1#网红零食1#三只松鼠2

随着互联网红利的退潮,过去靠着流量打天下的网红零食正在成为倒下的“裸泳者”。

过去两年,互联网零食赛道大受资本青睐,IDG站队三只松鼠、高瓴入局良品铺子。“明星投资人背书、差异化品牌定位、渠道重塑”这些概念经过卖方吹风,成功帮助买方坚定信心达成共识,二级市场资金跟风上车,推动互联网零食股价走出了可观的上涨行情。

2020年2月28日,86家基金持仓的良品铺子(SH:603719),在上市首日后涨出十五连板,令人叹为观止之余,也让错失机会的投资者懊恼不已。

但在盛景背后,有一些在当时很令人疑虑的问题,比如大资金入局的真实想法,究竟是长期持有还是短期套利?究竟是押注赛道,还是选择选手?互联网零食受益于流量红利是共识,但基本面又究竟有多好?

这些问题很快有了结果,到2020年前三季度结束,三只松鼠(SZ:300783)净利润同比增长连续四个季度为负,并且在五家休闲食品类上市公司中毛利垫底。

俗话说,春江水暖机构先知,当人民群众开始谈论“业绩增长不及预期的可能性”时,三只松鼠已经不出意外地迎来了股东密集减持,二、三大股东出货套现,其市值缩水近五成。

良品铺子的遭遇如出一辙,上市的十五连板还令人记忆犹新,86家基金却已经开始集体跑路,一度只剩下四家。

2021年2月24日,良品铺子迎来了上市一周年之喜,也迎来了1.83亿限售股的解禁大潮。叠加3月末良品铺子“鸡肉肠生蛆”、“鸡脖发霉”、“鸭锁骨有头发”等食品安全负面新闻,公司股价开始阴跌走势,看起来似乎还未走到尽头。

良品铺子、三只松鼠、百草味,这些网红零食品牌生于风口,安乐于流量红利,这些老认知人人皆知,但机构从集体上车到集体跑路,其中的态度变化也很耐人寻味。

红利的释放终有竞期,预期的炒作总有终局。在感叹大机构为什么总能抄底逃顶,精准扒车卸货的同时,也该仔细想一想,为什么它们能做到这一点。

01 机构思维第一重:不一样的全渠道

2012年前后,“互联网思维”的鼓吹者,把新打法吹到了零食赛道,由此诞生了三只松鼠这样的电商零食品牌。

2014年,成立不到两年的三只松鼠,营收逼近10亿元人民币。到了2015年,这一数字翻倍至20亿,同比增长121%。三只松鼠也顺理成章摘得互联网零食第一品牌的名号。

曾深耕于线下的良品铺子,在2011年伸手搭上电商快车的车帮后,立即实现破千万的销售额。2014年,公司又借“渠道改造专家”IBM之手,将37个线上渠道、2100家线下实体零售门店加以整合。“连锁门店+O2O外卖+大客户团购+电商平台+社区团购+自营APP”的全渠道体系,就此奠定雏形。

在随后数年时间内,粗看上去,两者都有资本和互联网概念加持,增长都很红火,也都号称以全渠道取胜。但细看一层就会发现,两者的模式区别,其实迥然不同。

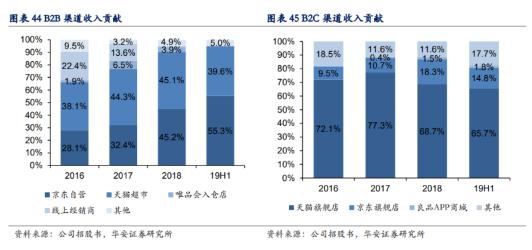

三只松鼠的全渠道布局偏重于线上运营,其线上营收占据了公司整体营收的90%以上。而良品铺子虽然完成了互联网改造,却仍以线下的“加盟为主,直营为辅”策略,完成全国门店的铺设。

而这就决定了,良品铺子在流量获取上,要弱于三只松鼠,2020年的财报显示,其78.94亿元的总营业收入中,来自线上的部分只占据了40亿,占营业收入比重为50.68%,渠道分布较为均衡。

良品铺子线上各渠道占比,图来自华安证券

在增长的细节上,不一样的全渠道,会带来怎样的差别呢?

从2015年到2020年,三只松鼠的营收,从20.4亿元上涨到102亿元,再回落到97.94亿元,良品铺子则从42亿元,上涨到42亿元,增长到78.94亿元。

这种结果,让人很难不将其原因,与三只松鼠强劲的线上渠道收入增长联系在一起,从2016年到2019年,依靠流量红利,三只松鼠把线上业务的年复合增长率做到了32.8%。一举和良品铺子拉开了差距。在线上市占率的体量上,两者也完全不在一个数量级。

所以很多时候,一些事物表面上披着同一件外衣,实际上却是从五湖四海赶来,真实的区别,比南方北方的豆花还要大。

02 机构认识第二重:砸钱的边际效应

虽然模式不一样,但机构对待两家公司的态度,最后还是趋同。这是什么原因?这里面的核心原因,是两家公司做的事情,都抵不住大势的变化,这个大势,就是互联网的红利快吃光了。

观察良品铺子与三只松鼠,有一个现象非常有趣。

两者的营收有明显差距,但在净利润上,良品铺子却在2020年赚了3.436亿元,比三只松鼠还多出4000万。

体量更大的三只松鼠,为什么赚钱能力反倒不如良品铺子?

这和线上渠道的市场环境有关,一个可以得出的结论是,互联网红利在退潮,但线上市场的参与者却在增多。当一个池子里多了几倍的泳者时,获客成本这张门票,涨价是必然的。

在2019年,三只松鼠的营收达到了101.73亿元的阶段高点,其中第三方电商平台贡献了98.69亿元,占比97%,天猫是最主要渠道。另一方面,公司这一年的营销费用也高达23亿。最终导致净利润下滑幅度达21.43%。表现出标准的增收不增利状态。

此时可以看出,三只松鼠的营收命脉,基本牢牢扣在电商手里,在2020年开始布局线下门店后,这部分营收也只占到总营收10%的量级。

如果只能依赖一条腿游泳,那么想要游得快,就只能加速摆腿。由于过于依赖线上渠道的收入结构,三只松鼠只能靠持续的营销拉动销量,这就是为何其营销费用在5年时间里涨了十倍的原因。

在这种情况下,只要互联网平台的服务费一提升,影响的就是零食品牌的成本,侵蚀的就是财务报表的利润,冲击是必然的。整个2019年里,三只松鼠的平台服务和推广费用,比2018年增长了69%,仓储和运输费用增长了65%。

看一看良品铺子的数据就会发现,砸钱营销,保持流量其实是条不归路,一入此道深如海,良品在加入线上渠道后,2020年三个季度里,营销费用占总营收的比例,从来就没有低于20%的时候。

因此,虽然良品的渠道结构更健康均衡,没有松鼠那样单一。但巨额的营销成本、降不下来的销售费用,还是把良品拖进了泥坑,把本来就不算高的净利率,拖得更加吃力。

和需要鼓吹概念的卖方分析师不同,机构的研究员们更在意数据的健康程度。流量红利衰减,成本只高不低,这种行业走势最终被大机构先人一步地发现,并最终对零食赛道形成了新的共识——网红零食企业的营业成本,在总营收的占比已经非常之高,砸钱的边际效应也越来越差,三只松鼠自不用说,良品铺子如果以前者为对标,在这条路上继续发力,那显然也不会有太美妙的前景。

屋漏偏逢连夜雨,2021年,为了降低头部品牌的流量加权比重,阿里开始进一步推行“去中心化”。

阿里为了让业务更健康,却让网红零食品牌的业务变得更不健康。三只松鼠、良品铺子和百草味在集中度上受到的冲击,使CR3由20Q1的35%下降至20Q11的23%。

03 机构认识第三重:零食生意的本质

零食是一门什么生意?可以从两个角度看待:吃什么?怎么卖?

中国人吃零食,历史早有传统。拥有八大菜系、擅长时间转化、五味灵感的中国人,也绝不会把自己束缚在一张简单的零食菜单上。

三只松鼠的产品线里,坚果产品是公司目前最大的收入来源,这个产品加工环节简单,增值程度低,产品同质化高,所以提价的关键高度取决于原材料品质。因此坚果领域里的状态很像汽油——原料一涨,成品就涨,成品之中,差异微小。

但坚果不同于汽油的是,加油站之间不会因为同质化,而竞相打折。但通过价格竞争获取市场份额的情形,在坚果市场里却从来不停。

在这个方面,良品铺子显然要好一些,公司希望以高端化提升利润空间,以多元化的产品策略覆盖广泛消费群体的策略,显然起了作用。

从糖果糕点、果干果铺,到坚果炒货,鸡头鸭脚牛板筋,品类矩阵相对均衡,没有明显的一头独大。截至目前,良品铺子是零食品牌中SKU最多的品牌,达到1400余种。

作为良品铺子的主要品类,肉类零食从2016年-2019年,增速达到20.8%,在众多品类中,增速排到第二。肉类零食的毛利率水平较高,达到31.5%(2020年年报)。营收结构方面,肉类占比超过23%,占比较高。

良品铺子各品类销售占比,图来自头豹

从品类的角度上看,均衡的良品铺子受单品波动,冲击利润率的风险更小。所以无论是渠道均衡,还是产品均衡,良品铺子都要更胜三只松鼠一筹。

因此,机构最终对良品铺子下手抛售,问题其实并不在于“吃什么”的产品问题,“怎么卖”,才是更直接的逻辑。

零售行业的销售渠道经营三十年,电商虽然凶猛,但总体而言,还是一门线下生意。

在2019年,国内整个休闲零食行业的销售渠道中,线上销售占比仅有12.8%。虽然在过去十年里,线上渠道似乎更容易地成功打造爆款和新品牌,但门店所提供的体验感和购买习惯,是线上店无法比较的。“吆喝在线上,赚钱在线下”,才更接近这门生意的本质。

在这条路上,老玩家洽洽经历了“互联网思维”的洗礼,经历了电商凶猛的冲击,却仍然稳居线下销售规模第一,保持着强劲的盈利能力,屹立不倒的市值规模。显然是一个很鲜明的例子。

因此站在三只松鼠与良品铺子一路下挫的今天回顾十年,可以看得出,以线上渠道重塑零食行业的打法,在产业上,更像是一场尚在证伪的试错游戏,在资本市场上,则更像是大资金一时一地的收割浪潮。

对于网红零食而言,从上车到跑路,基金对网红零食的态度之变,其根本原因还在于看透了这门生意的本质,在背后支撑它们的,有颗粒度更细的研究,有格局更高的视角,有更先进的工具思维,但归根结底,还是对自己数以亿计的投资的负责。

原标题:《网红零食被证伪?》

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司