- +1

暴跌1300亿,“机械茅”也扛不住了

在近期的苏伊士运河堵塞事件中,挖掘机第一次引起全世界关注。

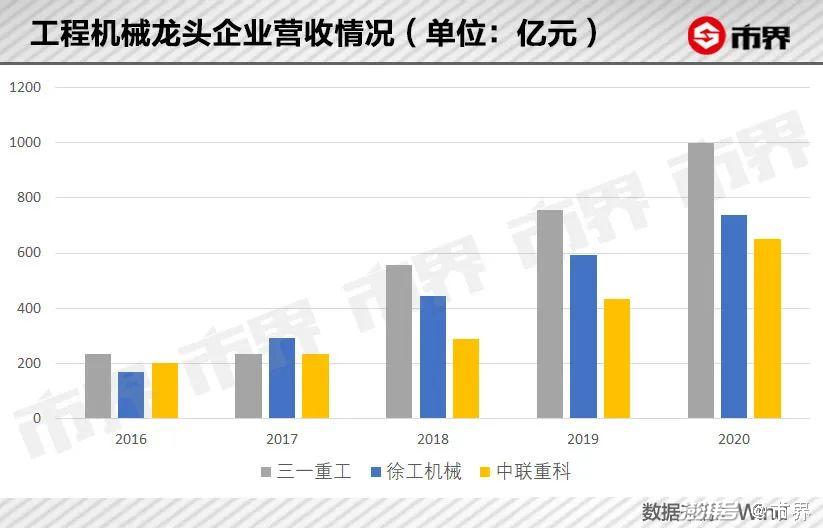

这台挖掘机出自日本厂商小松。在2020年全球工程机械50强峰会发布的“全球挖掘机制造商10强”榜单中,小松位居龙头。但若以2020年的产销量来看,挖掘机第一位置则属于国内企业三一重工。

三一重工被国内投资者戏称为“机械中的茅台”,堪称全球机械领域的巨头。

早在2011年,三一重工就以215.84亿美元(约1379亿元人民币)的市值,被评为全球市值500强;同年,三一主要创始人梁稳根问鼎中国首富。

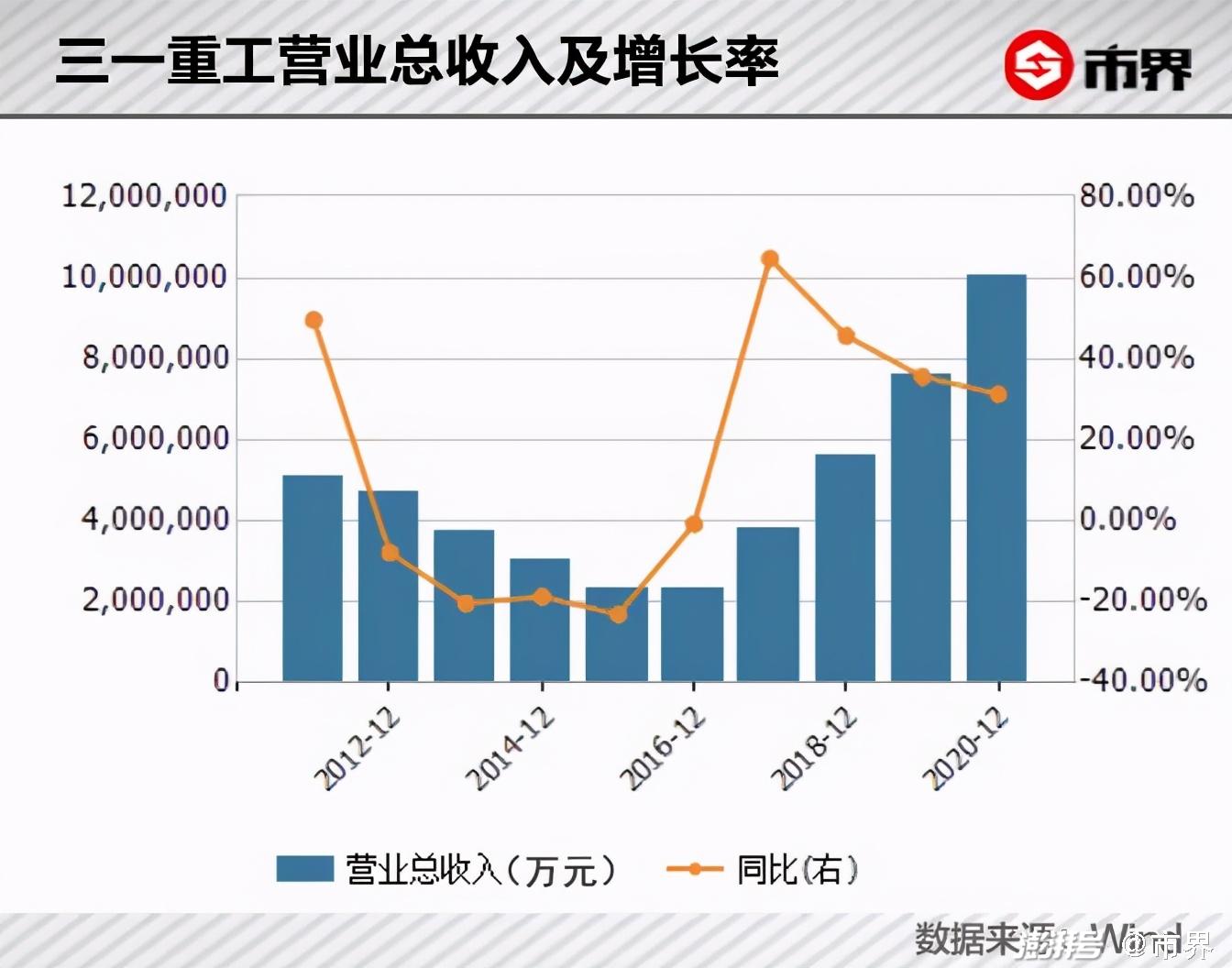

不过,在2021年的春天,三一重工同茅台一样,股价经历了剧烈的起伏。其市值先是突破4000亿元大关,后又下跌1300亿。在3月31日公布2020年业绩后,三一重工一天大跌7.78%。

近期A股市场流行每天“杀”一匹白马,三一重工,是最早倒下的白马之一。

01“善变”梁稳根

梁稳根1956年出生于湖南娄底地区茅塘镇一个偏僻山村。梁家父祖辈均是篾匠,梁稳根自己也干过多年篾匠,因在家中排行老四,人称“篾老四”。

梁稳根的名字,据说是父母希望他稳稳当当。梁稳根本人确实在一定程度上人如其名:从小学习优秀,发展平稳。恢复高考后,进入中南矿冶学院(现中南大学)攻读材料学专业,毕业后被分配到国有企业洪源机械厂。

(梁稳根)

而稳重的另一面,是大胆与善变。

上个世纪80年代,中国社会正处于改革发轫期,新思想活跃。工作两年后,梁稳根同几位机械厂同事一起辞职,走上创业之路:贩羊、做酒、玻璃纤维都做过,不过皆以失败告终。到1986年,梁稳根等四人从亲戚朋友借到六万元,再次创业。在一个地下室里,成立涟源茅塘焊接材料厂。

当时创业有三苦:没钱,生活苦;工厂环境差,工作苦;民营企业缺少政策支持,经营苦。

这些困境,梁稳根们挺了过来,但发展仍不顺利。

在生产焊料的试验上,即便经过一百多次调整配方、几十次改变工艺,他们造出的105铜基焊料仍被厂家退货,直到请来大学恩师进行指导才获成功。

焊接材料让梁稳根赚到创业的第一桶金:8000元钱。

在洪源机械厂时,梁稳根抬过石头、搬过设备、挖掘过土方,他留意到,国家在基础建设上大力投入,认为其中大有可为:“虽然我们不懂基础建设,但基础建设行业的设备我们还是懂的”。

再次主动求变的念想生出。本来瞄准焊接材料的小厂,从生产人造金刚石和压机等,进军重工制造。梁稳根由此开启通向首富之路。

两年内,涟源茅塘焊接材料厂的收入达到1000万元。1991年,梁稳根将企业更名为“湖南三一集团有限公司”,寓意“创建一流企业,造就一流人才,做出一流贡献”。1993年,三一产值突破亿元大关。

这一年成为梁稳根个人创业史上的奠基之年,也是三一重工的奠基之年。

早先,三一重工主打产品为混凝土机械。常规发展之路有两条,一条是斥巨资引进国外技术,再消化吸收。另一条是与国外大企业合资,以市场换技术。

90年代中国经济腾飞,国内大兴土木,但在机械市场份额上,如卡特彼勒、普茨迈斯特、小松等国外设备占据了95%以上份额。对三一重工来说,当时的资金实力不足以购买新技术,若是与外企合资,“人家看不起咱们。”

这两条常规路径三一都没选,而是选择了技术上的自主研发,这成为三一重工发展的关键之一。

易小刚是得到梁稳根授予2%公司股份的技术大将,据说三一员工在他面前有两句禁语:一句是“国外也是这么做的”,另一句是“国外没有这么做”。

自涉足工程机械,三一重工推出了亚洲最大吨位全液压旋挖钻机、刷新吉尼斯世界纪录的72米臂架泵车、“全球第一吊”的3600吨履带起重机等产品。通过技术创新,三一重工实现了快速发展。

在全球工程机械产业中,挖掘机市场是最大的,同时毛利率很高。工程机械企业全球20强的挖掘机业务销售额,在整个工程机械产业占比超四分之一。有评论称:“得挖机者得天下。”

2004年,三一重工用3个月时间造出500台挖掘机。五年后,三一挖掘机在国内的销量大幅超越世界七大品牌之一的卡特彼勒。到2020年,三一重工挖掘机产量超9万台,居全球第一,销量蝉联10年国内冠军。

除挖掘机外,三一重工的产品还涉及混凝土机械、 起重机械、桩工机械、筑路机械等。其中挖掘机械和混凝土机械为营收主要来源。在2020年工程机械产品中,两者的营收占比分别达到39%和28%。

截至 2020 年底,三一重工累计授权专利 7613 项,居国内行业第一。同时在2020年,三一重工实现营业总收入1000.54 亿元,同比增长 31.25%;净利润 154.31亿元,同比增长 36.25%。

据其4月15日发布的业绩预告,三一重工在今年一季度净利润预计为52亿到58亿,差不多一天净赚6000万,同比增长幅度约137%到164%。

02 市值暴涨之路

随着三一重工的发展,梁稳根实现了财富积累。2011年9月,梁稳根以700亿元人民币的身家首次成为“2011年中国首富”。同年,三一重工以市值215.84亿美元市值入选世界500强。

这是中国工程机械行业第一次进入世界500强。业绩背后除了技术支撑外,还有一个关键词:股改。这与三一重工市值快速增长关系密切。

股改,即股权分置改革,是中国资本市场发展中的三大改革措施之一。三一重工是最早吃螃蟹的一家企业。

在我国资本市场发展初期,规模比较小,市场容量有限。考虑到市场承受力,设计了股权分置制度,将股票分为流通股和非流通股。但随着越来越多的公司上市,股权分置容易造成不同股东之间的利益冲突,并带来公司治理上的弊病。

典型的例子,就是非流通股不能在市场上流通,非流通股股东对股票的市场价格就不会很关注。而通过股改可以解决这种问题。

据三一重工最初方案,流通股股东每持有10股流通股,可获赠3股股票及8元现金,引来极大争议。大摩投资分析师徐胜治当时指出,三一重工发行价是15.56元,发行前每股净资产2.62元。

也就是说,非流通股的历史持股成本2.62元,流通股东的历史持股成本15.56元。

如按照上述方案进行股改,流通股东的持股历史成本将是非流通股东持股历史成本的4.38倍。看起来股改方案已经给了不错的补偿,实际隐含着很大不公。

最终三一重工做出让步,流通股股东每持有10股流通股将多获0.5股。而这让三一重工开启市值暴涨之路:股权分置改革前,三一重工总市值约40亿元。随后6年时间,三一重工市值增长至1370亿元,增长超过33倍。

此外,国际化是推动三一重工发展的另一重要举措,也是影响今后三一重工业绩的一项关键因素。用梁稳根自己的话说:“如果没有国际化,三一重工顶多就是一个大一点的个体户而已。”

在梁稳根问鼎首富的第二年,也就是2012年,他再次获评CCTV年度经济人物。当年评选主题为“实业的使命”,呼唤实业的回归与振兴。而在2012年初,三一重工完成一次让业界震惊的“蛇吞象”式的操作:并购行业龙头普茨迈斯特。

普茨迈斯特是德国混凝土泵制造商,其产品曾用于建造世界上最高建筑迪拜塔、恢复切尔诺贝利核电站事故。在全球混凝土机械领域,普茨迈斯特当时是第一品牌。

此次收购,三一德国有限公司出资3.24亿欧元,收购普茨迈斯特企业90%的股权,三一德国有限公司联合中信产业投资基金(香港)顾问有限公司收购剩余10%的股权。相应的,三一重工获得了普茨迈斯特的技术专利、销售网络以及国际化实践经验,加速了自身的国际化进程。

实际早些时候,也有国际巨头想收购三一旗下业务。2007年5月,在世界工程机械领域排行第三的美国特雷克斯,想要并购三一重工旗下三一科技,开出了比三一科技固定资产高出5到6倍的价钱。

(特雷克斯大型工程机械装备)

三一重工没有直接拒绝,不过其执行总裁向文波提出,在特雷克斯收购上海三一科技50%股份的同时,三一重工也要拥有特雷克斯旗下生产履带吊产品的德玛格公司50%股权,大家互相参股。

对于这一诉求,特雷克斯没有答应。

梁稳根敢为天下先,不过涉及企业并购,曾显得十分谨慎。然而,在三一重工后来的发展中,海外并购是重要组成。

并购普茨迈斯特之后,三一重工还同全球著名装卸设备提供商帕尔菲格联姻,成立双方各持50%股份的合资公司。

目前,三一建有印度、美国、德国、巴西等四大研发和制造基地,集团业务覆盖全球100多个国家和地区,全球化布局已基本实现。

03 “机械茅”为何大跌

2020年的疫情阴霾中,中国股市大涨,新增投资者达到1802万。有人据“茅”选股,出现了火腿茅、玻璃茅、中药茅等说法。三一重工,被很多投资者视为“机械茅”。

虽然机械茅的2020年很美好,但2021年的股价表现让投资者并不舒服。过去一年,三一重工股价持续上涨,但在2021年3月31日公布年度业绩后,一日暴跌近8%。相对于2月份的股价高位,三一重工市值超过4000亿元,而今下跌1300亿。

“机械茅”不香了吗?

实际从国内同行对比来看,三一重工长期保持优势地位,在营收和相对成长速度上,表现稳健。

有行业分析人士向市界表示,全球疫情缓解后,复工复产对工程机械行业拉动明显,三一重工股价最近出现调整,长期看也许就是股价跌出来的黄金价值坑。

关键问题在于,三一重工的业绩增速能否持续。实际相对于早先的迅猛发展,三一重工的成长活力有所下降。根据三一重工披露的2020年业绩,虽然营收千亿,同比增长超30%,但增速为近年新低,而净利润的增长速度也略有下降。

问题核心之处在于,工程机械行业存在周期性波动风险。

以挖掘机为例,在经历2012到2016年供应商、制造商、代理商等各产业链环节的重新洗牌后,2017年以来,挖掘机行业复苏持续性超出市场预期。2018年挖掘机销量超过20万台,超越上一轮周期顶部水平。在2020年,挖掘机销量达到32.8万台,再创新高。

对国内挖掘机龙头三一重工而言,这无疑是一种利好。但有分析指出,在全球经济深度衰退,货币宽松、系列政策刺激下,工程机械行业景气度高涨。一旦出现通货膨胀,货币政策调整,行业景气度就会下降。

回顾三一重工发展,周期性风险已有体现。自2005年股改到2011年之间,三一重工的资产规模和市值都实现了超常规高速增长,年均复合增长率接近50%,然而伴随工程机械黄金十年结束,在2012年出现业绩拐点,营收增长率从前一年的49.5%暴跌至-7.8%。

最近四年,三一扣非净利润逐年增速为669.88%、237.94%、72.45%和33.96%,增长下滑明显。从事工程机械行业的投资者“遗笑忘泪”指出,高基数决定了高增长总会结束,“作为机械股,如果不能持续增长,就会回到周期股的宿命”。

“股价下跌肯定是先于业绩见顶的,尤其是周期股。”这是工程机械投资者们都要经受的考验。

以行业中的国际龙头来看,要克服行业周期性风险,拓展国际化业务是一项重要举措。

贝壳投研指出,依据罗宾逊企业国际化六段论,目前卡特彼勒及小松已经处于跨国经营阶段,进入真正的国际化经营。

渤海证券报告显示,2020 年,卡特彼勒在全球共有161家代理商,其中美国本土45家、美国以外的其他地区116家, 服务全球共计192个国家和地区。而且卡特彼勒大部分全球经销商都是独立拥有和运营的,受益于此种管理方式,公司具有较强的抗周期性。

工程机械行业发展与城镇化关系密切,中国城镇化率在2019年已超过60%,而印度等新兴海外市场的城镇化率较低。这意味着新的成长支撑点。对三一重工等国内巨头来说,海外巨头的经验值得参考。

根据三一重工年报,2020年其海外业务营收占比约15%,毛利润占比约12%,还有很大提升空间。

在具体业务上,2020年其挖掘机海外市场销量突破1万台。而据华安证券分析,海外市场每年合计需求量约30万台。在混凝土机械方面,目前全球混凝土机械行业基本被我国垄断,三一占据全球市场份额的60%以上。新兴海外市场的拓展,也将是带动业绩增长的重要变量。

从2001年将一批液压平地机出口至摩洛哥起,三一重工国际化之路迭经2002~2005年的产品出口阶段,2006~2009年的海外基地投资阶段,2009年开始的本土化阶段,至今已有二十年。

它早已不是“大个体户”,但能否成为国际龙头,仍面临艰巨挑战。

主要参考资料:《梁稳根和他的三一重工》,王伟著。

(作者丨李楠 编辑丨李曙光)

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司