- +1

负债飙升被流量裹挟,安居客“带病”闯关港股市场

原创 郑新 每日财报

被流量裹挟的安居客何去何从?

撰文/郑新

出品/每日财报

4月10日,58同城CEO姚劲波发文呼吁国家反垄断罚款贝壳40亿(4%标准),并建议将款项打入国家公积金账户,以降低公积金贷款利率减轻老百姓购房负担,同时他还表示58安居客今年将作为挑战者全面进入新房交易领域,希望良性竞争能让行业更加公平。

趁着反垄断热度发难贝壳的背后,是安居客再次冲击港股市场想要超越贝壳的野心。

4月8日,安居客正式向港交所递交上市申请,美银、瑞信和中金为此次股票发行计划的联席保荐人。据悉此次安居客预计至少募集10亿美元,用来投资在公司的技术实力及产品开发、拓展新房交易业务、并臻选战略合作投资及收购机会、偿还贷款、营销及推广等用途。

作为一家成立于2007年的企业,安居客的业务目前已经覆盖了新房、二手房、租房、海外地产等领域,于2015年3月被58同城收购。58同城CEO姚劲波也为安居客的实控人。

再度冲击资本市场,营收结构单一

严格意义上来说,这已经不是安居客第一次准备上市了。2009年当时的安居客还没有被58收购时,其创始人梁伟平就表示公司第二年将具备纳斯达克上市的条件,但随后又表示轻易上市可能不利于安居客的发展。

2014年时安居客第二次准备上市,当时其估值最高达到了15亿美元,但因为公司为提振业绩单方面上涨中介费,引发多家房产中介联合抵制,最终导致了此次上市计划的落空。2015年,安居客被58同城收购,其收购价也远低于当时的估值水平。

从梁伟平时代到姚劲波时代,安居客的上市野心从未被改变过。

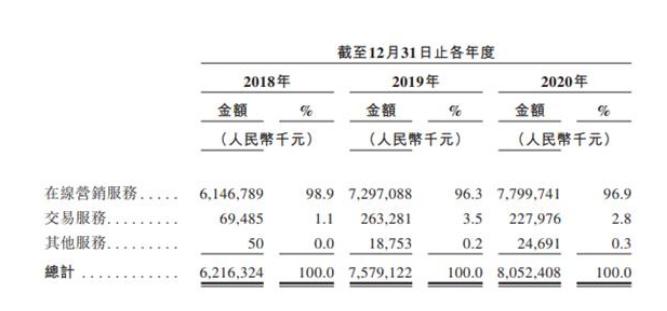

根据招股书披露,从2018年到2020年,安居客的营业收入分别是62.163亿元、75.791亿元、80.524亿元,年内利润分别为19.07亿元、23.063亿、19.547亿元,同期净利润率分别为30.7%、30.4%及24.3%。

其实从上述数据中可以很明显的看到,安居客的营业收入在逐年增长,但其净利润水平却起伏不定。

根据安居客的收入来源看,主要包括在线营销服务、交易服务及其他服务三个方面,其中在线营销服务是其收入占比中最高的业务,在报告期内分别占据总收入的98.9%、96.3%、96.9%,为安居客贡献了绝大多数的收入,因此营收来源被指过于单一。

虽然安居客方面也表示将继续扩大及深化其服务范围,寻找更多收入增长点,但具体什么时候能够做到营收结构合理化仍未可知。

负债率飙升,“流量依赖症”难解

虽然安居客从58同城中独立了出来,但其与58同城仍然有着丝丝缕缕的联系。根据招股书显示,58同城以持股45.3%为安居客的第一大股东,其次腾讯以14.1%的持股数额位列第二大股东,姚劲波以13.5%的持股数额位列第三大股东,但鉴于姚劲波拥有58同城54%的股份,因此也是安居客的实控人。

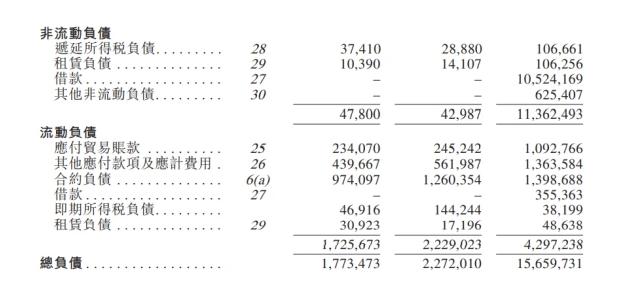

报告期内安居客虽然都处于盈利状态,但其负债率却并不好看。由于安居客分担着58同城贷款项下的长期债务而产生的利息,让其财务开支从2019年的122万跳涨至2020年的2.07亿。

而58同城去年私有化的资金也有部分成为了安居客的债务,因此安居客的负债总额从2019年末的22.72亿元上升至2020年的156.6亿元,负债率从2019年的17.49%增加至2020年末的92.74%。

其实安居客面临的困境不仅仅是要为58同城“输血”,让自身背上无数的负债,同时安居客一时间也难以摆脱对流量的依赖。

根据艾瑞咨询统计,按照本年度及2020年12月31日止季度平均移动月活跃用户量计算,安居客是中国最大的在线房产平台,平均移动月活跃用户量由2018年的4070万增加至2020年的6620万。

但在红利枯竭的互联网下半场,获取流量的成本比之以往更高了,安居客销售及营销开支也从2019年的29.65亿上涨至2020年的35.95亿,同时招股书披露单个用户的营收贡献在报告期内也下降了33.2元/人。

如果继续依赖流量生存,安居客的成本或许将继续飙升,如何找到流量意外的第二增长曲线也显得尤为重要。

虚假房源泛滥,硬刚贝壳胜算几何

泛滥的虚假房源也是安居客一直以来被人诟病的痛点。在黑猫投诉上,关于安居客的投诉量已经超过了700条,其中大多数为“信息虚假诱惑消费”“恶意扣款租房保证金”“隐私泄露”等话题,而这也导致了安居客的品牌信誉度被严重透支。

2018年58集团曾与我爱我家、中原地产、21世纪不动产等在北京发起真房源誓约大会,但如今看来也不过是纸上谈兵。

早前安居客还被北京市住建委约谈过,表示对未获批销售许可的项目,要求不得发布房源、代理销售。

不可否认虚假房源已经成为了安居客基因里的顽疾,如果一再纵容也只会让用户对其丧失信心。

而对比屡次被叫板的贝壳,安居客也与其有着较大的差距。根据贝壳在3月16日发布的全年业绩营收上来看,2020年其营收规模达到了705亿,与安居客的80.52亿相差约8倍,不过从净利润上来看,贝壳全年净利润为27.78亿,与安居客的19.547亿悬殊不大。

如果此次安居客能够成功上市,那么也将为其硬刚贝壳提供了一定的助力。

图片素材来源于网络侵删

END

原标题:《负债飙升被流量裹挟,安居客“带病”闯关港股市场》

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2025 上海东方报业有限公司