- +1

家居股集体闪崩,估值太高惹的祸?

原创 锐眼哥 财经锐眼 收录于话题#家居股1#索菲亚1#闪崩2#跌停1

进入4月之后,A股似乎又回到了“炒小炒差”的状态。

业绩大增,跌停;业绩微增,跌停;业绩翻几十倍的还跌停。业绩亏损,涨停;业绩下滑,涨停;业绩扭亏,连连涨停。

去年被推上“神坛”的那些核心资产们,股价跌得股民嗷嗷叫;那些业绩常年游走在亏损边缘的公司,突然一下成了A股的香饽饽,股价不仅连连涨停,从底部起来短短一个月翻2-3倍太常见,涨得散户再也不相信A股有价值投资!

近期A股怎么了?

擅长短线操作的说现在市场才正常、才健康,追高核心资产亏钱了的人抱怨A股没法玩了。从核心资产的集体暴跌,到现在的顺丰、中免的“定点爆破”,再到某一行业板块的整体暴跌,现在的A股,好像只要你跟它讲业绩,它就跌给你看。

比如,本周一,在家居行业市值第三的索菲亚(002572.sz)公布增长的业绩之后,连同此前已经公布业绩的志邦家居(603801.sh)、金牌橱柜(603180.sh)、喜临门(603008.sh)等多只家居股在当天集体崩跌,只有还没有公布业绩的公司股价还比较坚挺。

家居业绩股集体崩跌

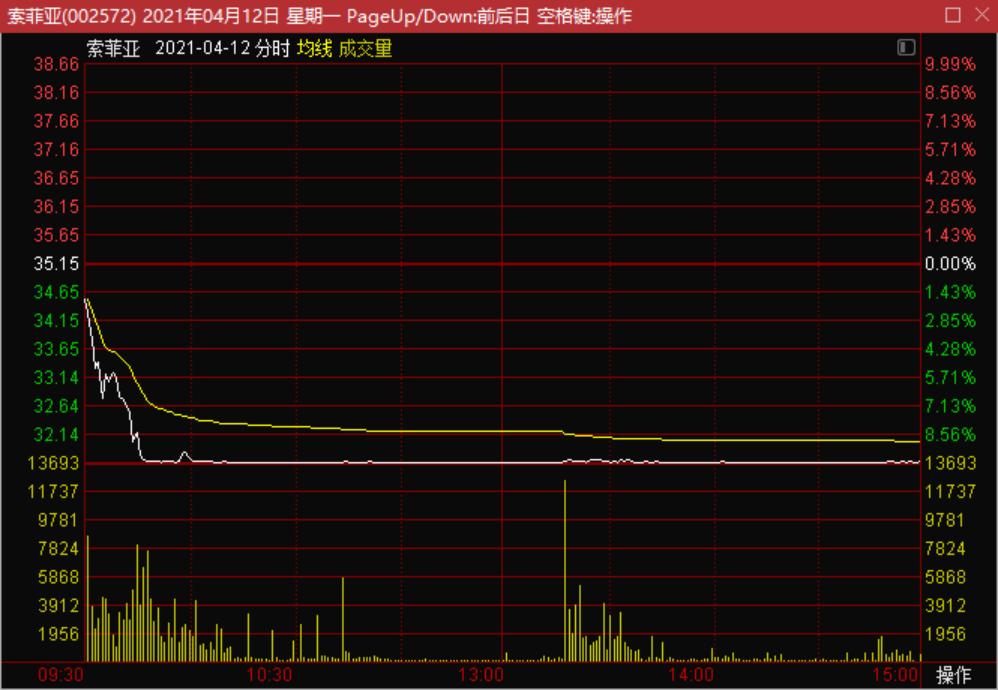

上周末,索菲亚发布2020年年报,营收83.53亿、同比增长8.67%,实现净利润11.92亿、同比增长10.66%。本周一开盘,索菲亚股价直接低开超1%,随后持续走低,仅开盘15分钟后就被摁在了跌停板上。

(索菲亚4月12日分时图走势截图,通达信软件)

可能是因为索菲亚是A股家居板块龙头的原因,它的突然闪崩直接带着板块其他个股也一起崩了。

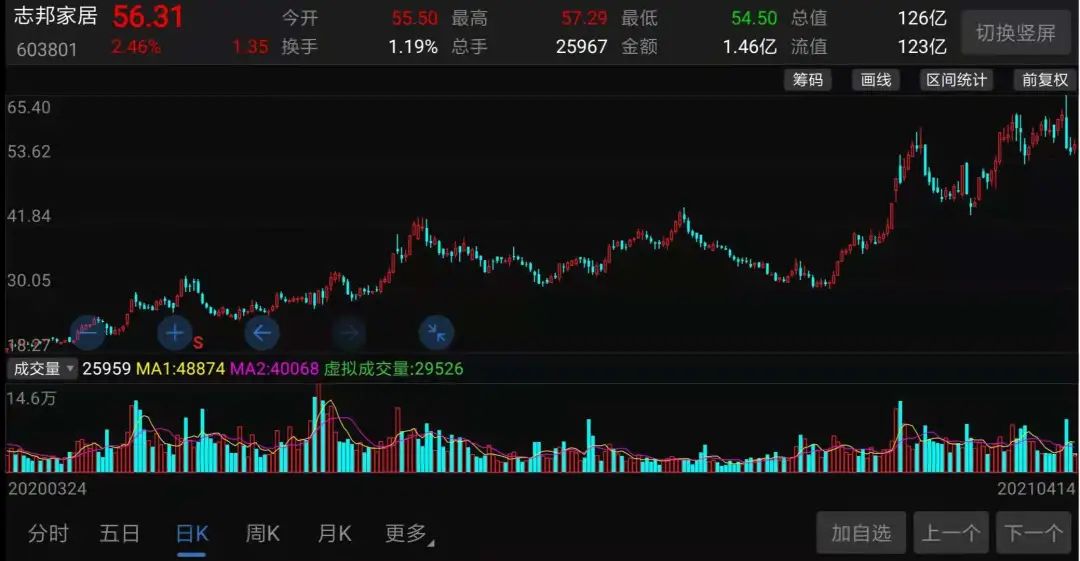

志邦家居当天一开盘本来是上涨的,最高涨超4%,但就在索菲亚闪崩的同时它也由涨转跌,在索菲亚跌停10分钟后也被摁在跌停板上;金牌橱柜也一样,本来是涨的,然后快速翻绿,并与志邦家居在同一时间被摁在了跌停板上;喜临门也在当天跌超5%以上。

如果说,索菲亚、志邦家居、金牌橱柜、喜临门这几只家居股有什么共同点的话,相比于其他没有跟着一起跌的公司,这几家都已经公布了2020年的财报,且财报营收数据都呈增长态势,只有业绩下滑的喜临门跌幅最小,其他三家业绩增长的都跌停!

虽然志邦家居、金牌橱柜、喜临门不是在上周末公布的业绩,但此前公布的业绩显示,2020年,志邦家居营收增长29.64%、利润增长20.06%,金牌橱柜营收增长24.19%、利润增长20.66%,喜临门营收增长15.44%、利润下滑17.63%。

是不是现在的A股就不能跟它讲业绩?业绩越差跌的越少,甚至大涨,业绩越好,直接跌停伺候!

“低于预期”无法解释

近期,在多只曾经的绩优股在财报发布前后股价突然闪崩,很多人都试图第一时间去找原因解释为什么会突然大跌,很自然的,大家都把矛头指向了“业绩低于预期”这个背锅侠,不知道大家是想多了呢还是想的太简单了?

因为,用“业绩低于预期”这个原因是无法解释几只公布了业绩的家居股集体闪崩这件事,实际上这几只家居股公布的业绩都是超预期的!

要知道,家居行业与房地产行业是具有极强相关性,下游对接的除了买房的消费者外,大部分对接的都是有推出精装修商品房的房地产企业,从而导致行业需求随这个行业与房地产竣工、商品房交房时间波动,属于典型房地产后周期行业。

当然,大家都知道,自2018年以来国内加强房地产调控,房地产行业发展放缓,相关配套产业也跟随放缓,再加上2020年受疫情影响使得房地产竣工延后,家具制造业全年同比下降了6.0%。

在行业整体出现较大幅度下滑的背景下,这次集体闪崩的家居股营收增速最低都在15%以上,不能不说是超预期的!

(数据来源:锐眼哥整理)

说明一下,表中空白处是因为公司还没公布去年业绩,欧派家居、尚品宅配净利润增速采用的是业绩预告中的业绩上限计算。

除了相关公司营收逆势增长超预期外,这几家公司公布的业绩数据也是超过券商分析师此前的业绩预期的。

索菲亚,之前分析师一致预期营收增长7%左右、利润增长10%左右,国金证券在4月11日的预测数据是营收增长8.67%、净利润增长10.66%;志邦家居,太平洋证券在3月22日的预测是营收增长29.65%、净利润增长20.04%;金牌橱柜,广发证券在2月3日预测,营收增长24.5%、净利润增长20.8%。

所以,实际上,这几家同时闪崩的家居股业绩都是超预期的,不能简单的用“业绩低于预期”来解释。另外,如果是市场预计一季度业绩不太好,那也不对,随着地产竣工回补,家居行业整体应该不会太差。

但是,如果要说集体大跌是因为股价涨的太高了,业绩增速远低于去年股价涨幅,那是能够讲得通的!

过去一年里,索菲亚股价最大涨幅145.37%,志邦家居股价最大涨幅266.59%,金牌橱柜股价最大涨幅133.84%,喜临门股价最大涨幅170.30%。

(志邦家居近一年股价走势截图)

没有只涨不跌的股票,也没有只跌不涨的股票,涨多了要跌,跌多了要涨,这么简单的理由为啥一定要给一个“业绩不及预期”的理由呢?

不过,值得注意的是,索菲亚作为沪港通交易标的,曾被北向资金(外资)买爆,外资持股占比最高达到27.98%,逼近28%的外资持股上限。

家居行业增速注定放缓

当然,如果再往更长时间去看,去预期家居股的未来,随着房地产行业的深度调控,家居行业的整体增速是注定要逐步放缓的。

但目前国内家居行业的同质化竞争以及较为分散的竞争格局,以及未来随着人们生活水平的不断提升,房子精装修需求的增长,行业集中度将会提升,龙头可以通过集中度提升保持较高增长。

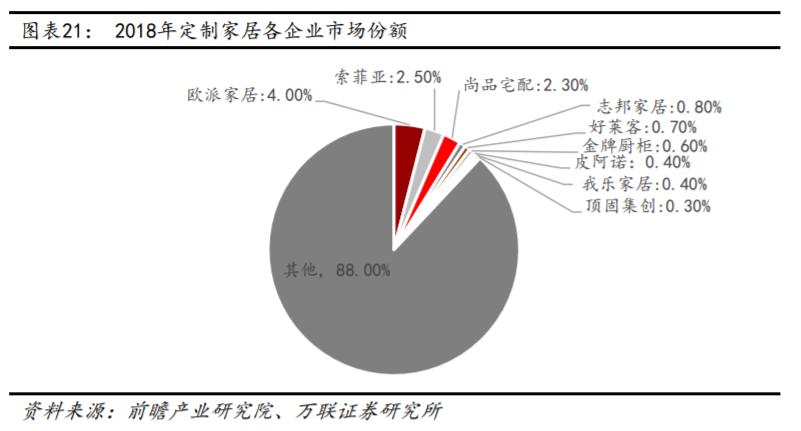

这一点可以参考同样处于房地产后周期的空调行业,以前格力、美的、海尔、海信、春兰等品牌混战,后来一场价格战决定了格力和美的的寡头地位,而现在的家居行业同样处于欧派、顾家、索菲亚、尚品宅配、志邦、美克、帝欧等一众品牌混战的时期。

数据显示,截至2018年,欧派市占率4%、索菲亚2.5%、尚品宅配2.3%、志邦家居0.8%、好莱客0.7%,前五大品牌市占率合计10%左右,而行业参与者多达6300家以上,家居行业竞争十分激烈!

(资料来源:万联证券研报)

这种竞争格局下,即便是市场份额最大的前五家,相对其他品牌的市场优势也不是特别明显,在未来的市场竞争中也不一定就是前几家能取得最终胜利,行业需要一次价格大战来重新洗牌,然后重新建立竞争格局,那时能够冲出重围的才是真正的大赢家。

基于未来行业可能发生大面积价格战的预期下,市场对这个行业的估值水平就不可能太高,短期因市场流动性导致的高估值,必然要在后续逐步回归合理区间。

所以,无论是集体闪崩的家居股,还是近期被定点爆破的顺丰、中免、宋城等,或许有的公司业绩确实低于预期了,但真正导致A股近期频繁闪崩跌停的原因还是估值太高,一旦公司业绩增速配不上当前的高估值,股价必然大跌!

(以上是笔者个人观点,仅供参考,投资风险自担。)

原标题:《家居股集体闪崩,估值太高惹的祸?》

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司