- +1

从Archegos爆仓看美股的杠杆风险

原创 伍艳艳、孙航 如是金融研究院

编者按

三月底的Archegos基金爆仓事件引发了中概股的集体跳水,揭露的美国高杠杆基金现状又一次引发了人们对于股市泡沫的担心。在标普500PE来到40倍,巴菲特指数到达265%高位的今天,到底是谁纵容了华尔街的贪婪,又会是谁为其买单?

文/如是金融研究院副院长 伍艳艳

如是金融研究院研究员 孙航

3月26日,超过150亿美金的Archegos基金因为ViacomCBS的下跌而爆仓,造成了超过300亿股票的抛售,影响到华尔街大银行包括高盛、摩根士丹利、瑞士信贷集团、野村控股、瑞银集团和德意志银行。瑞士信贷因此遭受了超过47亿的损失,风控主管主动辞职,股价骤跌14%。野村控股也承受了超过20亿美金的损失,股价下跌超过16%,创下单日下跌记录。不只是机构,中概股在3月26日那周也经历了大跳水,爱奇艺股价暴跌39.7%,市值累计蒸发90亿美元、腾讯音乐跌了36.77%,市值蒸发196亿美元、唯品会跌了31.57%,市值蒸发97.66亿美元、百度跌了20.24%,市值蒸发138.8亿美元、跟谁学跌去46.88%,市值蒸发87.67亿美元。

尽管现在Archegos的影响已经平息,没有像当时次贷危机一样引发系统性风险,但这次事件也足以让人警醒。Archegos之所以能以一己之力影响众多华尔街机构,造成中概股集体跳水,是衍生品杠杆,监管机构漏洞以及华尔街的逐利本性共同作用的结果。

01

基金的衍生品杠杆的产生

对冲基金获得杠杆的方式有两种,第一类是融资,即从交易对手借入资金或证券来获得,也就是我们所说的借钱投资;第二类是通过衍生品合成,即通过使用衍生品(如期权,期货等)间接获得的杠杆,这种情况下可以用相对便宜的价格拥有更多的资产。在美国基金市场,使用衍生品来增加杠杆是十分常见的现象,衍生品市场也在逐渐成长成一个巨型资本市场。

黄比尔就是通过大量使用Total-return Swap这种衍生品来增加自己的杠杆。Swap是一种交易双方约定在未来某一期限相互交换各自持有的资产或现金流的金融工具,多被用作避险和投机的目的,较为常见的是外汇掉期交易和利率掉期交易。而Total-return Swap是Swap的一种,不同的是Total-return Swap的交易双方是投资银行和对冲基金。投资银行花钱买股票一类的各项投资产品,根据持有期间的收益付钱给对冲基金,而对冲基金付给投资银行交易费和跟固定利率或者Libor相关利息费用。但是一旦资产价值下跌,基金除了要支付正常的费用之外,还要负担保证金损失。而且在杠杆比例很高的情况下,银行会追加保证金,或者要求客户提供更多的抵押品。一旦基金不能满足保证金要求,就是我们俗称的爆仓了,银行就可能会出售资产进行止损,从而引发资产价格进一步的下跌。

02

充满争议的Total-return Swap

Total-return Swap一直都充满争议性。这种衍生品的好处在于,对冲基金可以用很便宜的管理费和交易费买到更多的股票资产,达到杠杆的效果,打个比方来说,要是对冲基金要持有一份股票资产的话,需要花100美金,但是通过Swap的方式,可能只需要支付10美金就可以拥有100美金等价股票的全部收益。相当于加了十倍杠杆。同时,资产的实际拥有人是投资银行而不是对冲基金。所以基金可以不用按照SEC的要求进行身份披露,可以达到匿名投资的效果。华尔街对于Total-return Swap的态度褒贬不一,支持者认为这类衍生品降低了市场准入门槛,即使是个人投资者也可以通过银行接触到全球的金融产品,也改善了资金的流动性。但也有反对人士认为这种衍生品会将杠杆率提高到不可接受的水平,给市场带来风险。股神巴菲特就曾经在2003年的致投资者信中警告了Total-return Swap的风险,他认为这种衍生品使保证金要求像个玩笑。“当我和查理读完书后,银行关于财务报告脚注中描述的衍生活动,我们唯一能理解的是,我们不了解这些活动所包含的风险有多大,我们认为衍生品是金融部门的大规模杀伤性武器。今天就可以看到它潜在的,但是致命的风险。”

03

脱离于监管之外的家族基金放大了风险

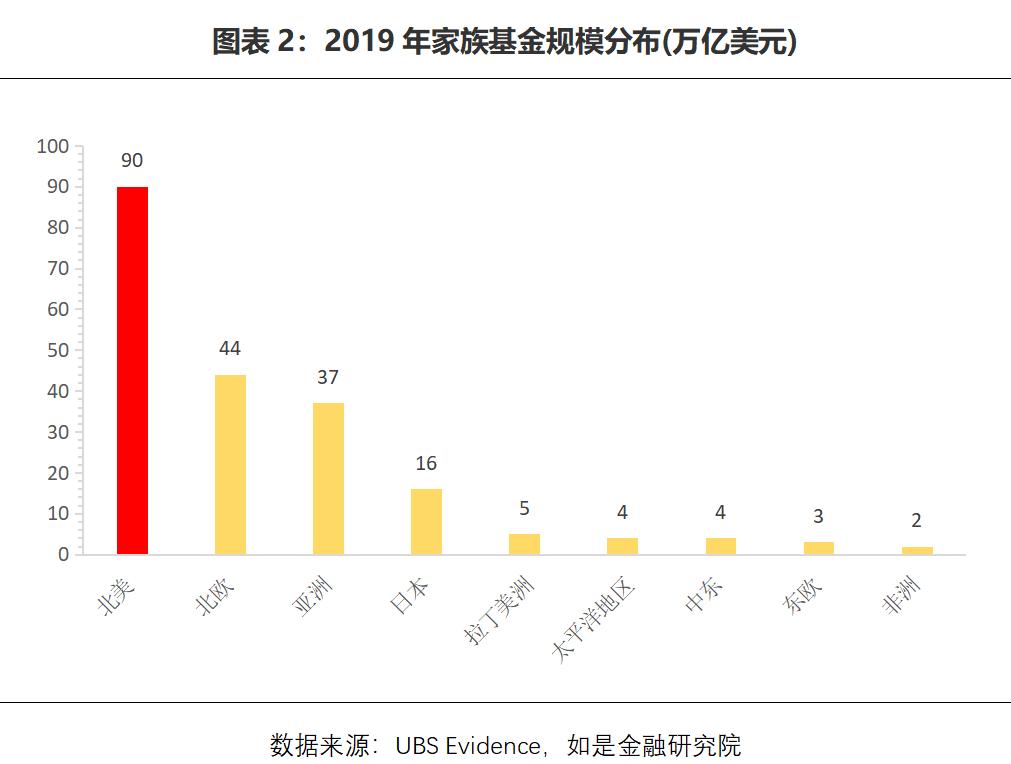

除了swap以外,黄比尔还借了家族基金的光,游离在了投资监管之外。美国的家族基金规模非常庞大,达到了90万亿美元,远远超过了其他地区。在美国,专门管理一笔财富的家族办公室,通常可以免除去美国证券交易委员会注册为投资顾问的要求。因此,他们不必透露自己所管理的资产,这也是为什么美国顶级富豪喜欢通过家族基金来管理自己资产的原因。这规则本来是用来保护投资于基金的外部人员,但是被像黄比尔这样的投机家钻了空子,在美国,每个管理超过1亿美元股票资产的投资经理都要在每个季度末披露持仓情况,但是家族基金不受这个约束,黄比尔也从来没有披露过他的150亿资产的持仓情况。在监管缺失的地方,家族基金被黄比尔这样的投机者养成了能影响市场的庞然大物。

以往在投资机构看来,一旦家族基金出现问题,他们可以通过抛售管理的头寸来控制损失。但因为家族基金不用进行资产披露,他们并不知道黄比尔在其他投行的仓位情况。所以当黄比尔爆仓的时候,大家发现人人手上都有百亿的资产要抛售,根本没办法控制损失。要是他们知道黄比尔总共管理了超过八百亿美元的股票的时候,他们目前所收取的保证金就是个笑话。

这次事件与1998年长期资本管理公司(LTCM)臭名昭著的破产案有异曲同工之处。当年美国长期资本管理公司与量子基金、老虎基金、欧米伽基金一起被称为国际四大"对冲基金",他的掌门人约翰•麦利威瑟(John Meriwehter)被称为华尔街“债券之父”,发起人还包括两名诺贝尔奖获得者。但即使是这样超强的黄金组合,也死于了债券市场的高杠杆游戏,最后由美联储出面,被美林、摩根为首的十几家国际投行接管而草草收场。

目前来说SEC对于家族基金,或者是对冲基金使用衍生品还没有太多的监管办法。为了防止2008年的金融危机再次重演,SEC在2010年出台了《多德-弗兰克法案》用来监管当时引发金融危机的主体机构,包括银行,抵押贷款人和信用评级机构。有人在2011年提出要求SEC披露任何跟投资者相关的并使其获益的衍生品,但SEC并未对此采取行动。后来在2019年,SEC在《多德-弗兰克法案》中加入了相关的条案,为Swap建立了集中交易所,以减少交易违约的可能性,并且还要求更多地披露Swap交易信息,以提高这些市场的透明度。这个条案还规范了金融公司对衍生品的使用,以防止“太大而不能倒闭”的机构承担可能对整个经济体系造成严重破坏的巨大风险。但是直到今天,SEC还是没有针对家族基金使用衍生品杠杆的监管法案。

04

谁在养大华尔街的贪婪?

华尔街一切向利益看齐而忽略职业道德的风气也是事情发生的另一因素。黄比尔曾经因为在港股进行内幕交易,其管理的老虎亚洲基金被用永远驱逐出港股市场。理论上,其行为足以令其被全球投行拉入黑名单,但仅仅在其归还所有外部资金并退出老虎亚洲基金的12个月后,黄比尔就以2亿美元的自有资金创立了家族办公室Archegos Capital,并在短短8年时间内将资产规模扩大到150亿美元。

事实上,在2012年事件后,大型投行的风险部门起初对与黄比尔打交道持保留态度。但据两位Archegos Capital的主要经纪商透露,处理其交易虽然存在较大风险,但潜在利润丰厚,他们最终将比尔黄视为极具吸引力的潜在客户。“人们对他的声誉和历史的担忧被与他打交道的巨大机会所抵消。他被业内认为是激进的赚钱天才。”

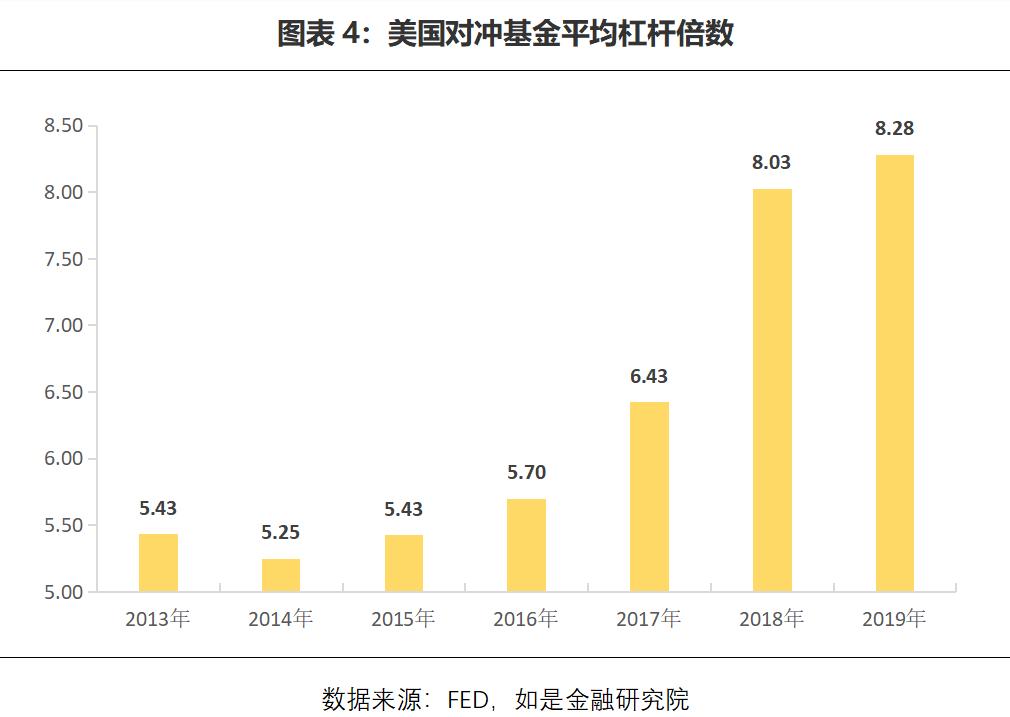

黄比尔的高杠杆并不是特例。根据美联储的数据,近年来美国对冲基金的平均杠杆倍数逐年提高,已经增加到了8倍多。一方面,美联储的核能印钞机为市场提供了充足的流动性;另一方面,“大而不倒”的美联储兜底传统,极大的刺激了华尔街的道德风险。在美联储流动性紧缩之前,对冲基金经理们可以放肆的加杠杆。正所谓:“股市赚了的是自己的,亏了的全是国家的,国家承受不起就把全球金融市场拖进来大家一起兜底。”央行纵容了资本的过度投机行为,08年次债危机,20年美股科技股泡沫,都是一个路数。

05

不断加大的美国资本市场泡沫风险

在3月份黄比尔风波之后,标普500指数的PE在4月份悄悄来到了47的高位。标普500指数的PE在进入2000年以来就从之前的10-20的区间进入到了20-40的区间。但是每次PE突破40临界点的时候都没什么好事情。2000年的时候互联网泡沫破碎,2008年的次贷危机。到现在,2021年4月份,标普500的PE再次突破40,来到了47的位置,可以说是一个很危险的数值了。另外,根据巴菲特指标,股票市值对比GDP在70-80%区间的话,还有价值投资的可能,115-135%是轻微高估,而超过174%的话就是严重高估了,现在美国股市市值与GDP比率已经超过了250%,已经是高估到丧心病狂的地步了。

只是没有人知道这一轮美国股市泡沫到底什么时候破。虽然现在石油、铜、粮食等全球大宗商品价格都进入了上涨通道,虽然墨西哥、巴西、俄罗斯等发展中国家已经宣布加息,但是在拜登政府3.9万亿美元的刺激新政下,美联储很可能还会继续放水。或许什么时候破没有那么重要,关键是谁是最后那个买单者。

原标题:《从Archegos爆仓看美股的杠杆风险》

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司