- +1

金迪克IPO过会,营收依赖单一产品

原创 刘阳 每日财报

虽然闯关科创板成功过会,但创始人已在上市前夕退出。

撰文/刘阳

出品/每日财报

自2020年新冠疫情爆发以来,疫苗研发企业的关注度陡然上升,不少企业也想借此机会冲击资本市场。其中江苏金迪克生物技术股份有限公司(以下简称“金迪克”)就是其中之一。

4月12日,金迪克首发申请获科创板上市委员会通过,将于上交所科创板上市。公司首次公开发行的股票不超过2200万股,占发行后总股本的25.00%。

据公开资料显示,金迪克成立于2008年,总部位于江苏省泰州市,主营业务为预防流行性感冒、狂犬病、水痘、带状疱疹和肺炎疾病等人用疫苗的研发生产。其上市申请于2020年10月26日获得受理。

值得注意的是,金迪克此前连年亏损,研发费用率远超同行均值,却仅有一项发明专利,目前仅有一款产品上市销售。此外公司资不抵债,虽然此次成功过会,但未来发展仍面临诸多隐忧。

成立以来持续亏损,创始人团队接连退出

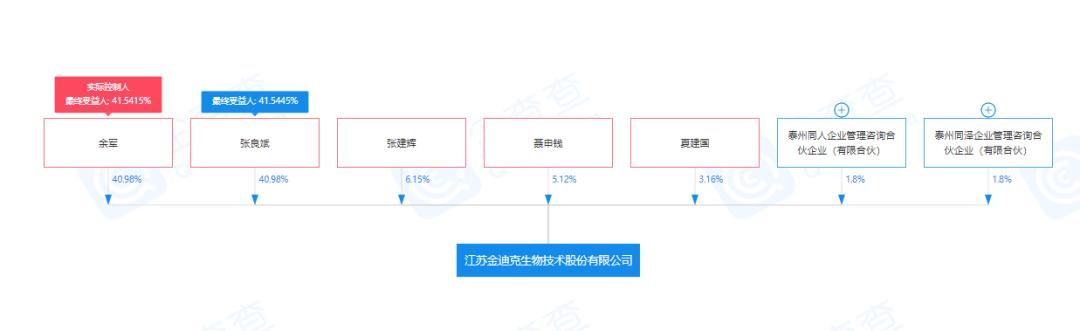

最初由侯云德、付增武、赵静、王志武、周华和泰州华健创业投资有限公司出资设立。但据《每日财报》了解,截至2017年1月,持有金迪克股权的创始人仅有侯云德和赵静,付增武、王志武、周华等人已不在名单中。

此后,在2018年2月,侯云德将其持有金迪克的股份以2.1元/注册资本的价格转让,共计525万元的价格,彼时,赵静成为唯一还持有金迪克股权的创始人。

然而,值得注意的是,在2020年5月,赵静将所持有的金迪克全部股权以25.73元/注册资本的价格转让出去,至此,金迪克的创始人全部退出。不久后,金迪克就申请科创板上市,并接受上市辅导。为何赵静选择在IPO前夕退出金迪克?

对此金迪克向《每日财报》表示,,自2012年开始公司持续引进外部股东,至2013年10月侯云德院士及赵静二人持股已下降至20%(各10%),2015年6月余军等人收购时,侯云德和赵静也转让部分股权后持股降至合计10%(各5%)。因为年龄(侯云德院士今年已93岁,赵静今年68岁)、身体等原因,二人分别于2018年2月、2020年5月完全转让各自剩余的5%股权。

此外,金迪克的估值也让人存疑。在2018年2月,侯云德将所持有的的股份以2.1元/注册资本的价格转让出去,彼时金迪克的估值为1.05亿元。在2020年5月,金迪克进行一次增资,每1元新增注册资本作价16.4元,此时金迪克估值为10亿元。为何在短短2年左右的时间,金迪克的估值暴增了约8.5倍?

而据招股书披露,2017年-2020年上半年,金迪克分别实现营收0万元、0万元、6715.13万元、8740.83万元,净利润分别为-3266.16万元、-2801.31万元、-1903.77万元、-680.89万元。

可以看出,报告期内,金迪克持续亏损,累亏超过8600万元。业绩表现如此之差,为何金迪克的估值还能暴增呢?

对此金迪克向《每日财报》表示,药品研发具有投入大、周期长、不确定性高的特点。公司成立于2008年,经过10多年的持续投入及研发,已形成覆盖5个适应症的产品管线。

主营产品惨遭退货,长期亏损资不抵债

在2019年和2020年上半年实现的营收主要依靠金迪克唯一的上市产品——四价流感疫苗。据悉,金迪克的四价流感疫苗是于2019年11月才开始上市销售,该项业务收入占比高达99%以上。可见,金迪克的营收结构十分单一,高度依赖主营业务收入。

虽然目前四价流感疫苗的接种需求旺盛,但截至目前,国内已取得四价流感疫苗药品注册批件的生产厂家已达5家。随着行业的竞争加剧,金迪克将更难实现盈利。

值得注意的是,报告期内金迪克共有7.33万支疫苗产品遭到退货。据悉,2020年上半年,金迪克四价流感病毒裂解疫苗的销售单价为120.5元/剂,若以该单价计算,其7.33万支被退货的疫苗产品的销售价值为883.27万元,占其2020年上半年营收的10%。

对此金迪克表示,经内部评估、审核等程序,公司对1.64万支符合再销售标准的疫苗产品经履行必要检验程序后进行了重新销售;对已近效期并且在流感销季结束前未销售的其余退回疫苗产品,公司按照退货处理程序和不合格品处理程序,在流感销售季结束时进行了销毁处理。

长期的亏损也导致公司不得不依靠债务续命,这势必引发负债危机。截至2020年6月末,金迪克的资产负债率为81.99%,而同行业可比公司平均值为12.3%,差距甚大。

截至2020年6月末,金迪克的流动资产为15293.21万元,流动负债为34725.87万元,流动负债远高于流动资产,金迪克的债务压力不小。从短期偿债能力来看,金迪克的货币资金余额为1249.27万元,而短期借款却高达2.37亿元,或将无力偿付。

对此金迪克向《每日财报》表示,2018年和2019年,公司资产负债率高,原因在于公司进行产品研发,在产品上市前主要依靠间接融资进行产品研发。2020年经营活动产生现金流量净额1.09亿元,财务状况已大大改善。

研发投入远高同行,成果产出仅此1项

从招股书了解到,报告期内金迪克的研发费用(包含费用化研发投入和资本化研发投入)分别为2909.19万元、2896.15万元、3044.62万元、1386.96万元。

其中2019年和2020年上半年,金迪克的研发费用率分别为45.34%、15.87%,而同期同行业可比公司的平均研发费用率分别为6.63%、7.82%。可见,金迪克的研发费用率远高于同行业可比公司均值。

为何金迪克如此大规模的研发投入,但截至招股书说明书签署日,仅有1项发明专利,且目前仅有一款产品上市销售呢?

对此金迪克向《每日财报》表示,疫苗的生产流程属于通用流程,但生产工艺控制和质量控制过程极为重要,行业公司更多以专有技术(Know-How)而非发明专利的方式进行保护。同行业华兰疫苗与流感疫苗产品相关的发明专利也只有1个。

2019年和2020年上半年公司研发费用率较同行可比公司高,是因为公司首款产品四价流感疫苗2019年底才上市销售,收入规模较小。2020年全年公司已实现营收5.89亿元,净利润1.55亿元。研发费用率大幅降低。

值得注意的是,金迪克目前仍有7个在研产品处于临床前研究阶段,以及2个在研产品分别处于临床试验Ⅰ期和Ⅲ期。但疫苗开发技术难度大、研发周期长、成果转化率低,且国家对于疫苗的监管愈发严格,所以其新产品的上市流通仍具有很大的不确定性,短期内金迪克仍需依赖四价流感疫苗。

但四价流感疫苗作为金迪克唯一的收入来源,其产能利用率并不高。据悉,2019年,金迪克四价流感疫苗产能利用率仅为13.53%,在2020年上半年提升至41.08%,但仍未超过50%。

值得注意的是,在如此低的产能利用率下,金迪克仍欲扩大产能。此次科创板上市拟募集6亿元用于新建的四价流感疫苗车间,据称项目完成后公司将具备年产2250万人份成人型疫苗和750万人份儿童型疫苗的生产能力。

对此金迪克向《每日财报》表示,公司产品2019年才获批上市销售,为保证产品质量及经营稳健,公司产能稳步释放,2020年产能利用率已经达到51.17%,同时2020年公司为在研的儿童剂型及高剂量型的四价流感疫苗产品的研发预留了部分产能。另外,疫苗企业由于行业特性,国家希望疫苗企业做一定的产能储备,以应对重大传染病疫情的防控。

图片素材来源于网络侵删

END

原标题:《金迪克IPO过会,营收依赖单一产品,创始人上市前夕退出成谜|IPO研究院》

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2025 上海东方报业有限公司