- +1

油价会怎么变?我国石油市场形势分析与展望

一、石油市场发展形势

2020年以来,新冠肺炎疫情持续影响经济社会的发展,石油市场发展受到一定冲击。

(一)成品油消费显著下滑,不同品种分化明显

2020年,成品油表观消费量为2.90亿t,同比下降7%。一季度成品油消费量下降12.9%,随着国内疫情形势逐步稳定,我国经济社会秩序逐步恢复,国内经济状况持续回暖,成品油消费量呈现反弹。但分品种来看,汽柴煤分化明显。汽油方面,2020年上半年全民积极贯彻居家隔离政策,减少非必要外出,私家车出行频次大幅下降,第一季度汽油消费量下降明显;随着疫情防控形势逐渐向好发展,国内各地出行政策逐步放开,汽油消费量逐步回升,前三季度汽油消费量同比增长0.7%,但受困于疫情的连锁效应,这一数值较2019年同期仍回落3.8个百分点。柴油方面,年初各地普遍推迟复工复产、限制国内与国际物流运输,客运与货运量均显著下降,第一季度柴油消费量下降16.1%,疫情受控后各地加快基础设施与工程建设和房地产投资项目开发,刺激柴油消费量回升,前三季度柴油消费量同比增长2%,较2019年同期提高3.3个百分点。煤油方面,航空业受疫情及高铁替代等多种因素冲击,国内航空客运与货运业务量下降显著,国际航空业务受冲击更大,煤油消费量大幅下降。前三个季度,航空煤油消费量同比下降35.9%。综合来看,航空煤油消费量的骤减,是成品油消费量下降的主要原因。

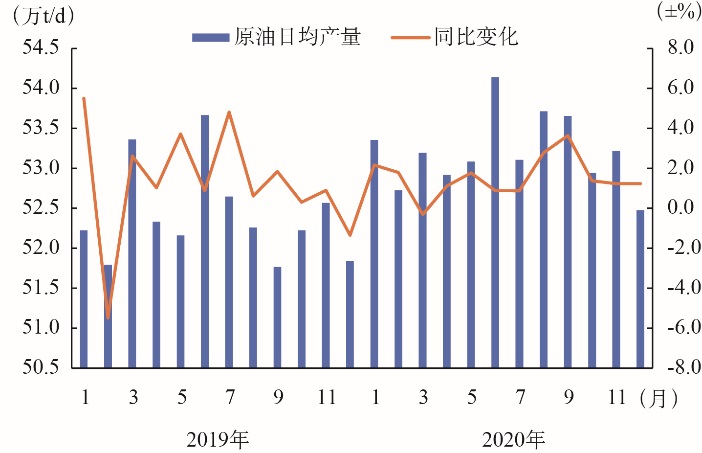

(二)国内原油生产势头良好

在国家增储上产等政策推动下,原油储产量进一步提升。2019年,我国新增探明石油地质储量达到11.2亿t,同比增长16.7%,达近六年以来的峰值。我国原油产量2020年达到1.95亿t,同比增长1.6%,增幅较2019年提升0.8个百分点。

图1 2019~2020年我国逐月国内原油日均产量

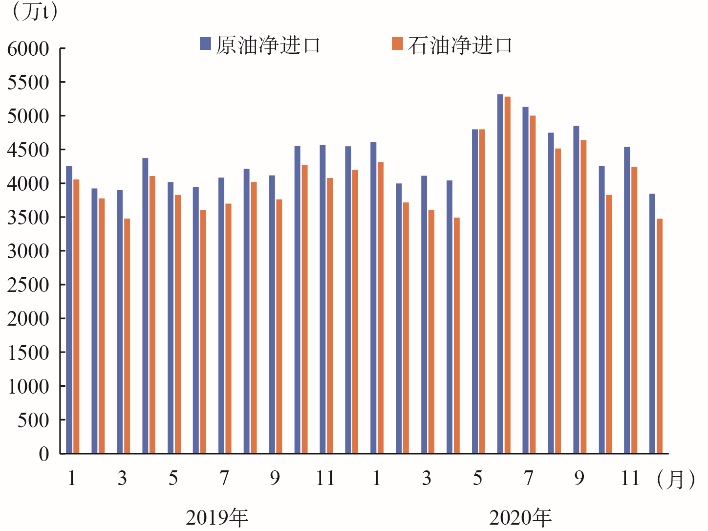

(三)原油进口保持较快增速,对外依存度进一步扩大

经济增长和石化产业扩张持续拉动石油需求,继2019年我国原油进口量首次突破5亿t之后,2020年我国原油进口量达5.4亿t,同比增长7.3%,为全球第一大原油进口国。我国原油进口增速继续高于国内原油产量增速,对外依存度仍在持续扩大。

图2 2019~2020年我国逐月原油和石油净进口量

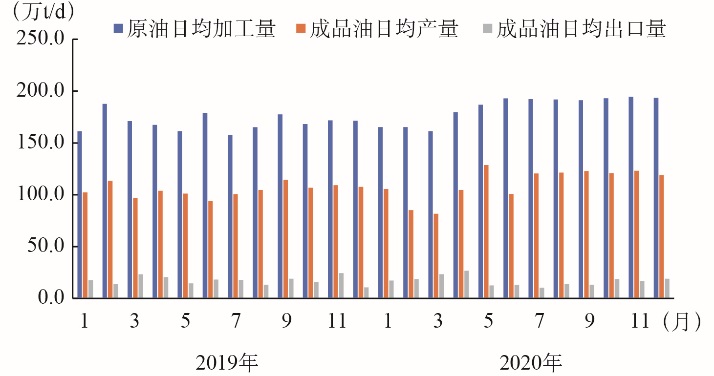

(四)原油加工量保持增长势头,成品油产量下滑

受多个大型项目投产驱动,国内石油化工产业继续扩张,2020年我国原油加工量达到6.74亿t,同比增长3%,但增速较2019年降低4.6个百分点。受国内外成品油消费不振的影响,相关企业加快“油转化”进程,通过调整生产工艺流程与进一步延伸产业链等多种举措,降低成品油产出并增加石化产品供给。2020年,我国成品油产量为3.65亿t,同比下降4.2%,增速较2019年同期下降7.8个百分点。分品种来看,汽油产量为1.32亿t,同比下降7%;柴油产量为1.59亿t,同比下降4.4%;煤油产量为4049.4万t,同比下降23.2%。

(五)成品油出口压力显著增大

国外疫情持续蔓延导致成品油需求显著下滑,我国成品油出口受较大影响。2020年,我国成品油出口量为4573.92万t,较2019年同期下降31.6%。其中,汽油出口量为1599.92万t,同比下降2.3%;柴油出口量为1976.46万t,同比下降7.6%;煤油出口量为997.54万t,同比下降43.4%。国外成品油消费市场复苏不容乐观,成品油出口空间受多方竞争挤压,国内成品油产能过剩问题将更为突出。

图3 2019~2020年我国原油日均加工量、成品油日均产量及日均出口量

(六)国际原油价格剧烈波动,首次出现负油价

2020年开年伊始,新冠疫情爆发导致我国石油需求短期下滑近30%,导致布伦特原油期货价格下跌近20%。2月下旬,新冠疫情全球蔓延引起对全球经济和石油需求增长担忧,布伦特原油期货价格又下跌近20%。2020年3月6日,欧佩克(OPEC)与俄罗斯未达成减产协议,宣布取消对其产量的所有限制,在金融因素助推下,布伦特原油期货价格在几天内下跌近40%,并进一步引发全球股市震荡。2020年4月20日,美国原油期货的基准油—纽约商品交易所西德克萨斯轻质原油(NYMEX WTI)2005期货合约跌至-37.63美元/桶,为史上首次跌至负值区域。负油价是供应严重过剩背景下金融因素导致的市场极端现象。之后随着疫情逐步受控、市场渐趋稳定,国际油价

缓慢反弹,波幅减小。疫情影响下国际油价低位徘徊,但负油价、低油价打击产油国信心,将缩短市场出清时间,中长期国际油价有望走高。

图4 2019~2020年国际油价变化。数据来源:美国能源信息署(EIA)

2020年国内成品油价格随国际油价波动下调,全年共经历13轮调价周期,包括8次上调和5次下调,汽油和柴油分别累计下调1295元/t和1250元/t。

二、石油领域改革和相关政策

2020年,油气领域改革持续推进,众多政策举措落地生效,推动行业开放,促进市场竞争格局进一步形成。

(一)上游勘探开发领域

2020年伊始,面对新冠肺炎疫情和国际油价市场波动冲击,我国在产业、技术、财税等方面出台系列政策举措,进一步健全国际油价波动期间油气勘探开发支持机制,我国油气生产企业持续推进增储、上产,全年油气产量保持了增长态势,有力保障了国内油气勘探开发市场平稳健康的发展。

2020年5月1日,自然资源部《关于推进矿产资源管理改革若干事项的意见(试行)》正式实施。其中指出,在我国境内注册,净资产不低于三亿元的内外资公司,均有资格按规定取得油气矿业权。该举措有效扩大了油气勘探开发领域准入主体范围;全面推行油气探采合一制度,使得油气探矿权人有了更加明确的权利预期。此次油气勘查开采市场改革举措落地,是我国油气上游市场化改革的重要标志性成果,从中长期来看,该举措将激发油气领域勘查开采市场的活力。

在“碳达峰”和“碳中和”目标指引下,我国油气生产企业积极开展甲烷控排行动。2020年6月,中国石油天然气集团有限公司发布了《中国石油天然气集团甲烷排放管控行动方案》,提出了到2025年甲烷排放强度比2019年下降50%的目标,具体举措包括加强天然气清洁利用及甲烷排放管控,对天然气生产全产业链甲烷排放开展监测与核查,削减泄漏、放空和火炬排放与加强主力油气田甲烷回收等。

(二)中游储运基础设施领域

油气基础设施市场化运营机制改革、油品批发仓储资质放开等政策举措相继落地,为其他领域进一步推进市场化改革提供了基础和支撑。

在油气管网领域,2020年9月,国家石油天然气管网集团有限公司举行油气管网资产交割暨运营交接签字仪式,其后在LNG接收站、管网等公开公平准入方面推出系列举措,标志着我国油气管网运营机制市场化改革逐步落地。全国主要油气管道基础设施在国家管网集团管理下进行统一调配、统一运营、统一管理,有助于进一步推动“X+1+X”油气市场化运营机制的形成。

在石油批发、仓储领域,2020年7月,商务部印发《关于废止部分规章的决定》,2020年9月,国务院印发《关于取消和下放一批行政许可事项的决定》(国发〔2020〕13号),废止了《成品油市场管理办法》和《原油市场管理办法》,标志着原油、成品油批发、仓储经营资格审批正式取消,有助于推动多元主体进入批发、仓储领域,形成多元化的市场竞争格局。

(三)下游炼化及流通领域

以船用燃料油为突破点,油气贸易市场化改革取得重要进展。2020年1月,财政部、税务总局、海关总署联合发布《关于对国际航行船舶加注燃料油实行出口退税政策的公告》,明确自2020年2月1日起对国际航行船舶在中国沿海港口加注的燃料油实行出口退(免)税。该举措为国内炼化企业参与国际燃料油市场竞争提供了政策支持,有望释放国内产能、扩大炼厂利润。2020年3月,国务院下发《关于支持中国(浙江)自由贸易试验区油气全产业链开放发展若干措施》,在船用燃料油政策基础上,又提出了支持油气产业转型升级多项举措,为浙江自贸试验区加快形成国际化、一体化、高端化油气产业基地提供了支撑。2020年6月,中共中央国务院印发《海南自由贸易港建设总体方案》;2020年11月财政部、海关总署、税务总局联合印发《关于海南自由贸易港原辅料“零关税”政策的通知》,有利于我国石化企业充分利用国际原料、开拓国际市场。

持续推动炼化产业转型升级。国家发展和改革委员会和商务部联合印发《鼓励外商投资产业目录(2020年版)》,提出石化领域应以低碳发展、高端材料发展、技术升级等为方向,重点推进产业高端化转型升级。

三、2021年展望

2021年,全球经济发展仍面临一定的不确定性,全球石油需求有望攀升,但短期内仍难以恢复到疫情前的水平;供应侧受地缘政治等因素的影响,恢复速度偏慢;国际油价将缓慢回升,但在石油供需偏宽松的态势下,加之受各国碳减排政策影响,总体仍将保持中低位运行态势。

在国内经济复苏大背景下,综合消费需求提振、产业升级力度加大、电动车替代效用增强、碳减排和环保要求提升以及航空业回暖等因素影响,预计我国成品油需求将回升,但市场结构性供应过剩依然难以扭转。汽油方面,一方面,随着国内疫情受控及相继出台的消费鼓励政策,我国汽车销量有望回升;另一方面,“十四五”时期新能源汽车将进入加速发展阶段,在扩大新能源车免征车辆购置税车型目录等政策刺激下,新能源汽车销量占比有望增加。综合来看,汽油消费将缓慢爬坡,呈现缓慢增长态势。柴油方面,交通运输建设、道路及水利设施重建、新农村建设和城市老旧小区改造等基础设施建设将加快推进;新基建投资项目开工,将带来相关工程机械销量增加进而推动柴油消费量的回暖;与此同时,在碳减排要求下,我国将加快经济结构调整并提升行业能效,相关高耗能行业减排压力增大在一定程度上对柴油消费形成抑制,预计柴油消费将低速增长。随着国内旅游及商务出行恢复增长带动民航运量逐渐修复,将推动航空周转量呈现缓慢上升的趋势,进而推动煤油消费反弹。随着新增产能释放,我国炼化产业竞争将进一步加剧,促整合、调结构、补短板是我国石化产业发展面临的主要任务,需着力推进供给侧结构性改革,推动行业发展由高速增长向高质量发展转变。

(作者田磊供职于中国宏观经济研究院能源研究所,张可牧、付晓晴、李云等对本文亦有贡献,本文首发于《中国能源》2021年第3期,原题为《2020年我国石油市场形势分析与2021展望》,本文数据来源于海关总署、国家发改委经济运行调节局、国家统计局,澎湃新闻获授权转载。)

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2025 上海东方报业有限公司