- +1

美国二战后是怎么减税的:三轮供给侧减税

减税是二战后贯穿美国经济社会发展的一条线索。

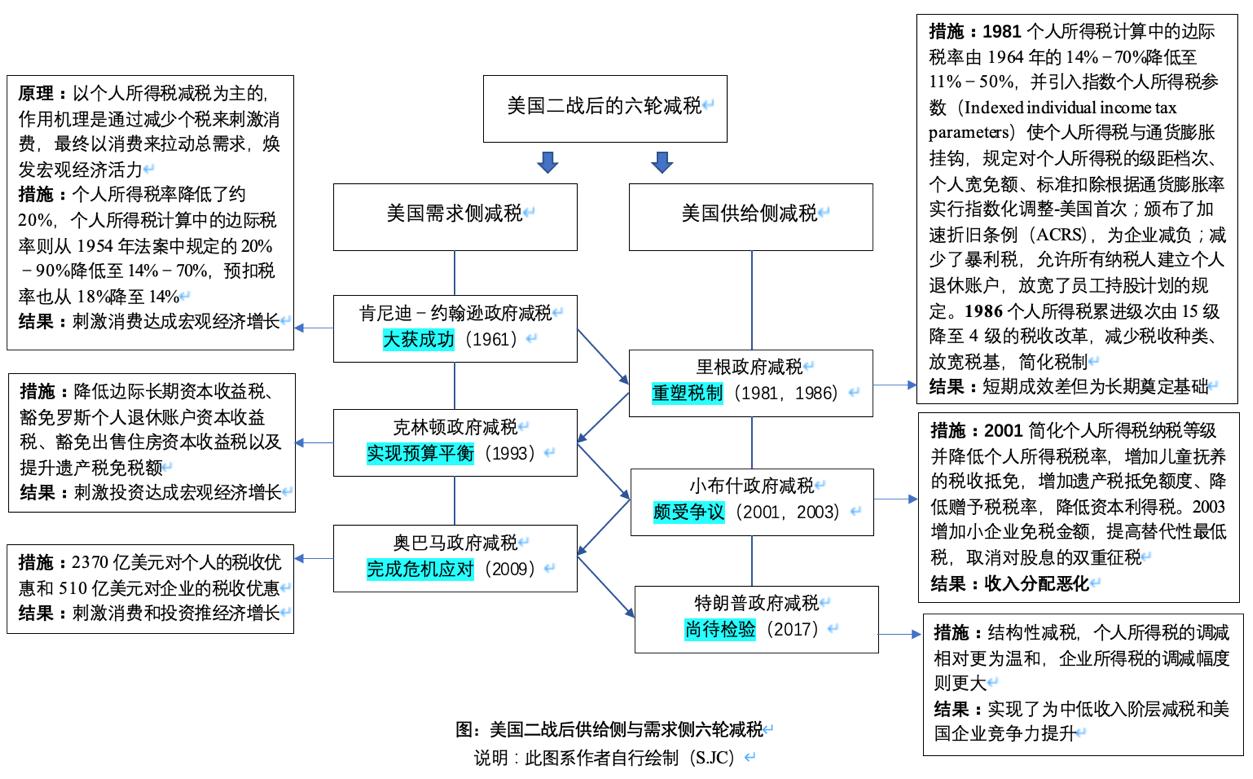

二战后美国政府共实施过六轮大规模减税,贯穿着二战后美国每一轮经济变革,是宏观经济政策的重要一环。六轮大规模减税背后,反映着美国经济思想演进,在此基础上表现出较为突出的侧重供给侧或者需求侧的显著特点,并从总体上形成了美国二战后减税措施的内在逻辑。

纵观这六轮大规模减税,从需求侧和供给侧着力的视角层面进行分野,不难发现,美国进行了三轮需求侧减税(分别为:成功刺激宏观增长的肯尼迪-约翰逊政府减税、以实现预算平衡为目的的克林顿政府减税和金融危机期间旨在推动经济复苏的奥巴马政府减税),和三轮供给侧减税(分别为:重塑美国税制并推动经济复苏的里根政府减税、颇受争议的小布什政府减税和尚待时间检验的特朗普政府减税)。

此篇继续为大家介绍美国的三轮供给侧减税。

首先是重塑美国税制、推动经济复苏的里根政府减税。

面对宏观经济“滞胀”问题,里根政府采纳供给学派的政策主张,以全面减税推动经济发展,分别于1981年和1986年启动了两轮大规模减税。

《1981年经济复兴税收法案》将个人所得税率降低了约23%,个人所得税计算中的边际税率由1964年的14%-70%降低至11%-50%,并引入指数个人所得税参数(Indexed individual income tax parameters)使个人所得税与通货膨胀挂钩,规定对个人所得税的级距档次、个人宽免额、标准扣除根据通货膨胀率实行指数化调整,这也是美国在个人所得税制度中首次正式引入通货膨胀调整机制。

自1985年正式实施后的每一年,美国相关部门都以CPI为依据调整个人所得税中的项目,减少通货膨胀对税收的扭曲性影响,使税负趋于合理。

此外,还为双职工夫妇开通了10%免征额(最高3000美元)的优惠。

颁布了加速折旧条例(ACRS),允许企业以重置成本来计提折旧,以此降低企业总体负担。

减少了暴利税,允许所有纳税人建立个人退休账户,放宽了员工持股计划的规定,利息税的免征额由原来的200美元提升至净利息的15%(最高900美元)。

至1987年,逐步将遗产税的免征额从175625美元提升至60万美元。

美国供给学派1981年减税措施虽然也包括个人所得税,但与上世纪60年代需求侧减税作用机理中利用降低个人所得税来刺激消费从而拉动总需求的逻辑不同,该轮减税在很大程度上是为了提升宏观经济中的储蓄率指标。此外,对企业加速折旧、降低税率、减少暴利税等规定,更多是为了放水养鱼,给企业更多结构调整的空间。

《1986年税收改革法案》将个人所得税的最高税率由1981年的50%降低至28%,最低税率则由11%提升至15%,与此同时减免合并了许多配套税种,将以家庭作为综合征收单位的免征额由5720美元/年提升至29750美元/年。

特别值得注意的是,1986年法案是美国历史上唯一一次将个人所得税累进级次由15级降至4级的税收改革,且是自1862年税收法案建立以来首次降低高收入阶层税率同时提升低收入阶层税率的改革。

该法案还规定,将资本利得作为普通收入按照个人所得税税制及税率设置进行纳税。

在房产投资方面,该法案增加了住房抵押贷款利息扣除,以此来鼓励有能力的人群买房而不是租房,而对于那些更倾向于租房住的低收入人群,出于考虑到这种调整可能带来的租房市场供给短缺,里根政府同时出台了低收入住房税收抵免,以此来鼓励更多人投资面向低收入人群的合租住房。

美国供给学派1986年税收改革,主要是在税基和税收体制方面进行了结构性调整,整体上来看,是减少了税收种类、放宽了税基并且简化了税制,是二战后对美国税制体系的重塑。

该轮减税在很大程度上缓解了供给抑制,减轻了个人税负和企业税负,并试图通过税制改革实现结构性调整。

尽管与上世纪60年代减税有着同样的期待,即希望能够通过给予市场更多自由来实现宏观经济整体复苏从而最终实现税收的增长,但经济实践的结果却事与愿违,军事等刚性财政开支、低迷的宏观经济加之减税带来的压力,美国财政赤字不断攀升。

但与此同时,也应当看到,正是经历了这种供给侧改革的阵痛期,美国经济得到很大程度上的恢复。在全面减税、放水养鱼的政策下,企业得以喘息,且许多企业实现成功转型或技术上的突破。可以说美国宏观经济上世纪90年代的繁荣,在很大程度上应当归功于80年代的供给侧全面减税。

接着要谈到颇受争议的小布什政府减税了。

小布什政府推行的供给侧减税包括2001年《经济增长与减税协调法案》(Economic Growth and Tax Relief Reconciliation Act of 2001)和2003年《就业与经济增长减税协调法案》(Jobs and Growth Tax Relief Reconciliation Act of 2003),该轮供给侧减税颇受争议。

2001年《经济增长与减税协调法案》的有效期直至2010年,届时再由国会决定其期限是否延长,其主要政策有:简化个人所得税纳税等级并降低个人所得税税率;增加儿童抚养的税收抵免(2005年起实施);逐步增加遗产税抵免额度、降低赠予税税率;扩大慈善捐助抵税范围;永久化研究和实验支出的税收抵免;降低资本利得税等。

2003年《就业与经济增长减税协调法案》加速了2001年《经济增长与税收减税协调法案》下税收改革的进程,其主要政策包括提前实施儿童抚养的税收抵免(2003年起实施,到期日提前至2007年);增加小企业免税金额以鼓励小企业再投资;提高可选择性最低税(Alternative Minimum Tax,AMT);取消对股息的双重征税等。

布什的供给侧减税政策本身代表美国税收体系在结构、激励、收入和分配效应等方面的重大转变。

从减税的分配效应看,布什的供给侧减税使大多数家庭享受减税福利,但高收入家庭税后收入增幅高于低收入家庭,减税在一定程度加剧美国收入分配恶化。从减税对宏观经济的影响看,一方面本轮减税在一定程度上刺激消费和投资,促进经济复苏;另一方面本轮减税着力激发长期有效供给,不同于里根政府从产业层面促进有效供给形成,本轮减税供给干预的微观性进一步增强,直指企业内部管理及决策机制优化,以激发中小企业活力,如取消对股息收入的双重征税,以解决导致企业经营效率低下的代理难题。

从减税对联邦政府赤字和债务的影响看,布什政府的减税导致联邦收入增幅及占GDP比重双双下滑,政府财政支出有增无减,导致美国联邦政府赤字和债务问题进一步恶化,彻底打破克林顿政府实现的财政平衡。

最后是尚待时间检验的特朗普政府减税。

2017年12月2日通过的《减税与就业法案》(Tax Cut and Job Act)拉开了特朗普政府减税序幕,法案的改革重点是所得税,包括企业所得税、个人所得税、跨境税制等,手段主要是调降税率、简化税制、废除抵扣等。不同于美国以往的单一减税指向,该轮减税呈现出较为突出的结构性特点。

从调降税率方面来看,企业所得税和个人所得税都进行了减税改革,但个人所得税的调减相对更为温和,企业所得税的调减幅度则更大,这一点与往年美国的减税内容出入很大,也体现出特朗普政府从供给侧入手实施宏观经济政策。

从简化税制方面来看,将个人所得税的纳税等级由7级缩减为3级,大幅调整个人所得税税率,同时简化遗产税征收,对超过免征额度的部分统一征收40%的遗产税,此外取消公司替代性最低税,进一步简化税制,减轻企业税负。从废除抵扣方面来看,税改主要涉及个人所得税,取消个人豁免额,引入儿童抚养条款,同时提高标准扣除额,规定部分项扣除上限。

从全球征税体制变革看,美国企业所得税由全球征税制变为属地征税制,取消递延制,旨在鼓励跨国公司将资金带回美国,服务美国基础设施建设和再工业化投资,支持经济增长。

从新设税种看,新增全球低税——无形收入税、海外无形收入税和税基侵蚀税三个税种,主要征税对象为跨国公司,旨在防止税收侵蚀,弥补全球征税制向属地征税制过程中产生的税收损失。

不难发现,特朗普税改是对美国税制体系的全面、深刻变革,其改革目标除锁定经济增长和充分就业外,其标志性的企业所得税改革旨在增强美国企业在税负领域的相对竞争力,促进资本回流和资本形成,推动美国经济再工业化进程。

美国财政部对特朗普减税计划进行初步评估,结果显示《减税与就业法案》短期内在一定程度上实现了为中低收入阶层减税和美国企业竞争力提升。

具体来看,一是短期内美国家庭从减税中获益,财政部数据显示2018年美国一个典型四口之家的减税将超过2000美元。

二是减税短期内促进就业并带来薪资上涨,2018年6月,美国失业率为4%,同时全国新增21.3万个就业岗位。此外,安永会计师事务所(Ernst and Young)进行的一项税收改革影响研究显示,89%的受访高管计划提高员工薪酬,75%的高管计划扩大生产。

三是减税在一定程度上促进小企业发展,2018年第二季度美国盖洛普小企业指数保持在106点,接近十多年来的最高水平,71%的小企业所有者表示他们的经营状况较去年有所改善。

值得关注的是,该报告涉及的相关数据、资料均截至2018年6月,故仅为减税效果的短期评估,从税收传导机制的复杂性出发,兼顾国际形势的多变性,长期来看特朗普减税对美国企业竞争力的影响具有较强不确定性,仍待时间检验。此外一些研究机构预测特朗普减税对经济增长有一定积极意义。美国国会预算办公室(CBO)认为特朗普减税对宏观经济有一定积极影响,经济预测结果显示由于减税促进投资和劳动力供应,2018年到2028年期间潜在GDP将平均提高0.7%,减税还将刺激2018年到2028年间对商品和服务的需求,加速实际GDP的增长。国会预算办公室、高盛、国际货币基金组织和税收政策中心针对2017年减税政策对实际GDP的影响也都给出了积极预测。但长期经济预测与实际经济运行的吻合度较低,这是市场机制的复杂性与多变性决定的,各研究机构的相关预测均来源于减税政策推出时的经济数据与市场预期,在国际形势瞬息万变的当下,经济预测结果对经济实践的参考意义是极为有限的。事实上20世纪80年代里根政府推出供给侧减税以来,美国社会各界对减税政策普遍持支持态度,这也在一定程度上影响了市场预期。

特朗普减税导致美国赤字和债务情况进一步恶化。截至9月30日的2018财年,联邦预算赤字总额为7790亿美元,比2017年的赤字总额高出1130亿美元。到2018年,赤字占国内生产总值(GDP)的比例从2017年的3.5%和2016年的3.2%上升到3.8%。

本来,美国国会预算办公室利用基线预算法测算减税对赤字和债务影响的。按照测算结果,预计美国2018-2028年间联邦政府新增赤字将会达到2.314万亿美元,即使加入经济反馈的积极影响,调整后的预测新增赤字也将高达1.854万亿美元。这一预测赤字一度表明美国联邦政府债务的规模有进一步扩大的趋势,而这显然会对赤字、债务问题严峻的联邦政府提出相当大挑战。

而实际上,由于受到疫情冲击,在过去的2020财年,美国联邦预算赤字总额为3.1万亿美元,比预测数字要严重得多。从数量上来看,这一赤字数额比2019财年增加2.1万亿美元。由于应对COVID-19和经济衰退的支出增加,主要赤字(非利息支出与收入之差)与GDP的比率从2013年-2019年平均的2.1%,飙升至2020年的13.3%。因此,沿着三轮供给侧减税的逻辑,面对这样的赤字、债务问题以及备受冲击的宏观经济,美国联邦政府将面临更为严峻的挑战。

(作者苏京春为中国财政科学研究院副研究员,共生态经济研究院首席经济学家,对外经贸大学开放经济与公共政策研究中心首席研究员;曾赴剑桥大学访问,并曾受邀担任英国格林威治大学客座讲师(Guest Lecture);著有《论中等收入阶段的收入分配》《行为公共政策》等,译著有《通往衰败之路》《经济奇点》《经济学家时刻》等。)

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司