- +1

破产法的温度|五个可猜透破产法官内心世界的实验

破产法官,权重如山。破产申请是否受理、个人破产免责与否、管理人报酬要不要打折、重整计划要不要批准……破产程序中的每一个关键环节,都需要破产法官点头,否则便无法往下推进。

而毕竟利益攸关,破产程序中涉及的利益各方,肯定也会试图通过各种方法,影响破产法官做出有利于己的裁定。公众或许会觉得,破产法官毕竟也是人,总有一种方法,能够击中破产法官的泪点,进而影响破产法官做出有利于己的裁定。

那么,在案多事杂的情形下,破产法官究竟如何决策?破产法官在做出司法裁定的时候,到底在想什么?有哪些因素可能会影响破产法官的决策?破产法官决策和普通法官到底是否一样?这些问题的答案,对管理人很重要,对债权人很重要,对债务人也很重要。如果能够猜透破产法官的内心世界,通过适当的技术和策略,实现合法利益的最大化,对于破产程序的当事各方很有意义。不仅如此,长期以来破产司法一直在纠结于要不要更加专业化,合理预测专业破产法官和普通法官对司法结果的影响,可以为司法改革的方向之争提供很坚实的论据。

2004年8月9日,来自美国学界、司法界的研究团队克里斯•古斯里(Chris Guthrie)、杰弗里•拉赫林斯基(Jeffrey J. Rachlinski)和安德鲁•韦斯特里奇(Andrew J. Wistrich)在美国联邦司法中心召集的一个破产法官会议上,做了5个小实验,得出一些很有意思的研究。这次会议,3个单元同时进行,其中一个单元主题是“司法中的心理学”。参加该单元讨论并愿意参与相关实验的破产法官,有113位,占出席会议全部破产法官的36.1%,也基本能占到当时全美国破产法官总数的三分之一。参与实验的法官不要求实名,但需要提供其性别、工作年限、政治面貌或背景。尽管不是每个法官都提供前述信息,但整体统计中,依然可以大致分布:这些法官中,女性比例为26.7%;平均工作年限为11年(分布范围从不足1年到28年);76.6%的法官认为自己倾向于民主党,而23.4%的法官自我定位为共和党。

这些法官将针对5个模拟案例,测试如下6种心理现象对司法裁定的影响:锚定效应、框架效应、忽略偏见、种族问题、债务人悔意及恐惧管理理论。根据这些实验和结论,作者团队先后完成好几篇学术论文,诸如2006年的《破产法官的内心世界》(Inside the Bankruptcy Judge’s Mind)、2007年《破产法官的启发与偏见》(Heuristics and Biases in Bankruptcy Judges)等等。

下文将结合上述文献,评介这些实验和基本结论——

实验一:卡车司机案

锚定效应(Anchoring effect)是指定量观测时,起始值会始终影响后续观测值。在心理学上,引申为人们在做出决策时,往往会先入为主,受到首次输入的信息的影响。这种影响是中性的,可能是积极的,也可能是消极的。

在实验中,实验者虚构了一个案例:卡车司机麦克考,申请第13章个人债务重整。他负债,主要是加油站账单,油价高企,他的运营成本急剧上升;他的主要财产,就是一辆卡车。这辆卡车通过按揭贷款购买,贷款已经偿还近一半,剩余贷款和这辆旧卡车目前的市场价持平。在个人债务重整中,各方围绕麦克考新贷款的利率产生争议:麦克考认为4.5%的初始利率正好,但债权人认为麦克考的违约风险很高,利率应该参考最高院2004年判决蒂尔诉SCS信用卡公司案上调。

实验对象被随机分为两组:一组是控制组,他们被告知,“相关各方同意,按照蒂尔案,起始年利率与法院的裁定无关”;一组是锚定组,他们会被告知,“相关各方同意,按照蒂尔案,21%的起始年利率与法院的裁定无关”。两组之间唯一的差异,是有个21%的原始合同利率暗示。

问题是:鉴于各方对起始年利率争执不下,现在需要由您来设定适当的年利率。您将会选择什么样的年利率?

实验结果表明,起始年利率对法官的审查起到影响。在控制组中,有54位法官设定6.33%的平均年利率;而在锚定组中,49位法官选择7.13%的平均年利率。如果排除两个组别中未对初始利率做调整的法官数量,那么两个组别的平均年利率变为6.52%和7.98%。

控制组相差0.8个百分点,锚定组相差1.5个百分点。从统计学角度来说,这一差异小到可以忽略不计。但从金融角度来说,上述误差意义重大,假设10000美元的贷款,在贷款到期前,这些利率调整能够产生几百甚至上千美元的差别。正因为如此,美国联邦最高法院在前述蒂尔案的判决中就指出,通常情况下,法院只能对初始利率在1%-3%的幅度内微调。

如果把最高法院的判决视为标准答案,那么这个实验的结论显而易见:在两个组别中,锚定效应对破产法官的决策并未产生实质性的影响,基本都是在1%-3%的范围内上调。根据实验结果,在能否摆脱锚定效应方面,破产法官和普通法官并无明显区别。

显然,就借贷利率而言,破产法官虽然算不上顶级专家,但一点都不陌生。在案件审判中对借贷利率的解释、评估借贷利率对重整计划的影响、计算净现值以及类似实验案例中设定适当的利率。正是因为这种专业优势,可以使得破产法官在做出裁定时,更好地摆脱“锚”的影响,而单纯只是出于专业判断来设定合理的利率。

实验二:重整计划选择

框架效应(Framing effects)是指同一件事情的不同表述,会影响受测试者做出不同的选择。

普通人会在涉及风险的决策时,经常会有受到框架效应的影响:比如,强调收入时,如果一个决策能够确定带来100美元的收入,另一个决策有50%的可能性带来200美元的收入,那么大部分人会选择前者;强调损失时,如果一个决策能够确定导致100美元的损失,另一个决策有50%的可能性导致200美元的损失,大部分人会选择后者。实验者先前对普通法官的实验已经表明,在民事诉讼中,尽管与其利益无关,但法官还是会受到框架效应的影响。

破产法官的决策,总是和风险挂钩。只是破产法官的决策,影响的不是自己,而是别人。无论是破产清算还是重整,都涉及债权人风险承担:如果强调清偿,破产清算时清偿率比较确定,重整时未来清偿率可能更高。如果强调损失,破产清算时损失比较确定,但重整失败有可能损失更多。

事关债务人的生死存亡,框架效应会不会影响破产法官的裁定?

在模拟案例中,假设法官正在审理锤子时代公司的第11章重整案。锤子时代公司主营业务在家居领域,有五金店、地毯店,也承接一些其他业务。现在五金店和地毯店都陷入财务困境。目前公司还有一些财产。如果立即破产清算的话,普通债权人将要损失60万美元。现在,破产法官要对两份重整计划做出选择。这两份重整计划,都未按照《破产法》规定获得普通债权人2/3以上的支持。法官需要按照破产法规定,强制批准其中一份。

参照框架效应领域著名的亚洲疾病实验,这两份重整计划都能够产生20万美元的价值。参与实验的法官被随机分为两组:

一组是获得组,他们收到的提示如下:(1)如果您选择计划A,普通债权人将确定获得20万美元的清偿;(2)如果您选择计划B,有1/3的可能所有普通债权人都将获得清偿,有2/3的可能所有普通债权人将一无所得。

另一组是损失组,他们收到的提示如下:(1)如果您选择计划A,普通债权人肯定有40万美元得不到清偿;(2)如果您选择计划B,有1/3的可能所有普通债权人都将获得清偿,有2/3的可能所有普通债权人都将一无所得。

那么实验结果如何呢?在获得组,91.8%的法官选择计划A;而在损失组,只有73.3%的法官选择计划A。两者之间相差18.5个百分点。显而易见,如果普通债权人遭受损失而不是获得清偿情形下,更多的法官会倾向于方案B。

显而易见,框架效应对破产法官的决策产生了影响。如果选项被设定为获得清偿,那么破产法官显然会更青睐获得清偿的选项;如果选项被设定为遭受损失,那么法官可选择损失风险更高的方案。

框架效应之所以发生,原因就在于实验对象对信息的理解:计划A很容易被理解成“至少可以获得20万美元的清偿”,而计划B很容易被理解成“至少有40万美元得不到清偿”。显然,计划A在获得框架中听起来比在损失框架中更有价值。

这一结论,与实验者先前另一组针对普通法官的试验结论类似:在普通法官审理民事诉讼选择和解方案时,获得组和损失组之间相差15个百分点。也就是说,框架效应对破产法官和普通法官都会产生影响,两者之间没有高下之分。

实验三:老人免责案

忽略偏见(Omission bias)的大意,是说相对于不作为产生的坏结果,人们对于因为积极作为而产生更坏的结果,有着更强烈的愧疚之心。

关于忽略偏见,最有名的实验即伦理学领域的“电车难题”:电车即将失控,如果不作为,将撞死正在过斑马线的5个路人;如果改变轨道,会撞死旁边的1个路人。哪个选择会让人们感觉更好?

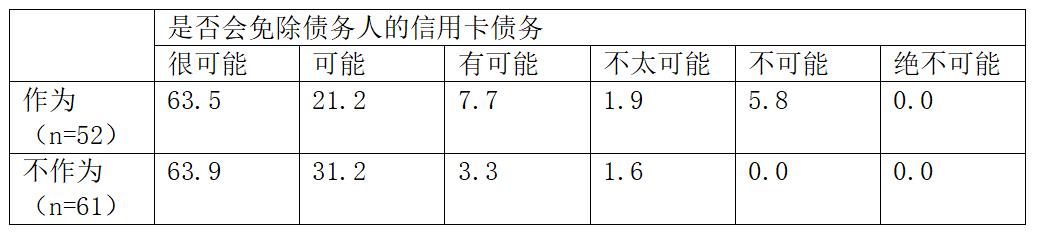

实验中,主人公是一位71岁老鳏夫。由于医疗相关开销高企,他申请第7章破产清算。高达25000美元的负债中,基本都是信用卡债务,而且大部分都是用于看病、买药和简单生活用品,都在最低生活标准线上。这位老先生没有存款,但是从哥哥那里继承了50000美元。

实验对象被随机分为两组:一组是作为组,他们被告知,这位债务人继承了50000美元的国库券,然后转换成一个小公司的股票;另一组是不作为组,他们被告知,这位债务人正在考虑把他哥哥留下来的国库券转换成股票,因为他认为股票可能带来更好的回报,但他最终决定不转换。两组实验对象都知道,随后,这50000美元国库券即一文不值。

在这个模拟案例中,银行根据《破产法》规定,当然反对免责,银行认为债务人已经知道他不可能还上信用卡,属于恶意消费。那么,法官到底应不应免除这位债务人的信用卡债务人呢?从很可能免责到绝不可能免责,法官有6个选项。选项细目及实验数据如下:

按照破产法,债务人的作为与不作为,对于破产法官的决策没有影响;破产法官在决定是否允许免责时,需要考虑债务人使用信用卡并举借债务时的主观状态。

从上述数据明显可以发现,在审查是否给予债务人免责时,破产法官并没有更严苛地关注债务人的作为还是不作为。在这个模拟案例中,债务人举借信用卡债务的主观状况,与其作为与否无关。如果忽略偏见有影响,按说会体现在法官允许债务人免责与否的意愿上。由此,可以得出结论,忽略偏见对破产法官的决策没有影响。

实验四:教育贷款免责案

种族问题会不会影响司法判断?通常情况下会的,刑事领域诸多判决尤其能够证明这一点,非裔美国人往往会被判处更重的有期徒刑,而在保释条件上也往往会更为严苛;不仅如此,即便同等条件下,往往会获得法定刑的顶格处罚,而白人则可能会获得法定刑的最低处罚。那么,种族问题会不会影响破产法官的决策?

在模拟案例中,债务人是位年轻女性,她试图通过个人破产程序,免除其教育贷款。这位女性已在大学受完3年教育,每年背负23000美元的教育贷款;由于意外怀孕,第4年她不得不退学,随后儿子出生。为了养活她和儿子,她找了一份每年18000美元的销售员工作,她奶奶免费给她照看孩子;除去按期偿还教育贷款外,她的每月最低生活费是1125美元。但最近,她奶奶病了,孩子无人照看。如果她继续工作,托儿费用将会上升,那么每月偿还600美元教育贷款(总额83748美元)的计划将无法完成。

在美国,试图通过个人破产程序,免除教育贷款几乎是一个不可能实现的目标。债务人需要证明自身生活陷入“极端困境”(undue hardship),才有可能获得免责。对于“极端困境”,先例中“布鲁纳测试法”影响力很大,债务人要满足该测试标准,难于上青天。

摆在实验对象面前的问题是:基于“极端困境”标准和上述事实,在0美元到83748美元之间,这个债务人可以免除多少债务?

实验设计为了测试债务人种族对破产法官的影响,法官所看到的材料中,债务人的姓名有18种。这些姓名分为两类:一类诸如洛塔纳、肯尼亚、拉基莎、塔米莎等等,看起来更像是黑人姓名;一类诸如克里斯汀、萨拉、阿里森、吉尔、安妮、艾米丽等,看起来更像是白人姓名。每个实验对象所看到债务人姓名,都是从上述种类中随机安排。

实验结果略令人诧异:在听起来更像是黑人姓名的组别中,法官批准了平均47106美元(56.2%)的免责额度;而在听起来更像是白人姓名的组别中,法官批准了平均48506美元(57.9%)的免责额度。显而易见,法官未明显受到债务人姓名及其潜在种族的影响。

对实验数据进一步分析表明,政党背景、工作年限和性别对法官的影响反而更明显:民主党法官平均免责额度为50972美元,而共和党法官平均免责额度仅仅是34232美元;工作年限更长的法官,免责额度更低;女性法官平均免责额度为54850美元,而男性法官平均免责额度为44690美元。

实验五:坎昆休假案

通常情况下,在刑事或者民事诉讼中,当事人能否认识到自己的错误而悔改,对于犯罪嫌疑人的定罪量刑及原告是否接受和解,会有影响。那么,在破产案件中,债务人是否具有悔意,对于法官是否批准其免责究竟有无影响?

另外,按照人类学的恐惧管理理论,人们在审视死亡时,人们更愿意强调人类的文化价值观,进而抵消不可避免的死亡焦虑。那么,在破产案件中,死亡管理理论是否会对破产法官的司法裁判产生影响?

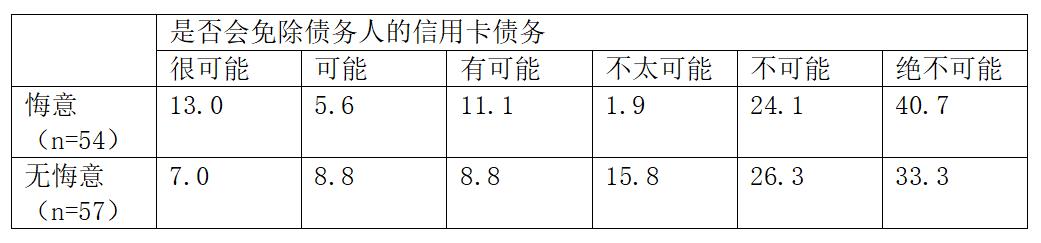

在虚拟案例中,债务人贾里德,29岁,单身男性。成年后,他一直饱受债务困扰。他之前从来没有干过高于最低工资的工作,但最近获得一个新工作机会。很不幸的是,这与他打算前往墨西哥旅游胜地坎昆欢度春假的计划同时发生。老板告诉他,如果去休假,肯定会被炒鱿鱼。但是贾里德还是新申请了一张额度为3000美元的信用卡,执意前往坎昆,花掉其中的2976美元。回来后,他收到辞退通知。接下来他再也没有获得过工作机会,最终决定申请个人破产。

为了测试债务人悔意对法官判决的影响,测试对象被随机分配到控制组或悔意组:在控制组,测试对象收到案例上述信息。在悔意组,测试对象收到如下额外信息:“贾里德出其不意地来到您面前,很礼貌地请求允许他说话。他说,‘法官,我对漫不经心的开销十分抱歉。我知道我所做的是错的,但我没有办法还债。否则我的房租和吃饭都将毫无着落。”

测试结果如下:

上述实验表明,债务人是否有悔意,基本上不会影响破产法官的免责裁定。这与通常情况下公众预期大相径庭:无论是刑事还是民事审判,当事人的悔意往往会引来法官及对方当事人的原谅,也容易在刑罚或者民事责任承担方面获得一定优势。一定程度上,这也是主导现代司法改革的认知基础之一。但这个实验结论表明,债务人很难通过情绪性表达来影响破产法官免责与否的决定。这里面很可能的原因之一,是在个人破产案件中,债务人与法院很少有机会像刑事或民事审判那样,给各方面对面交流的机会。

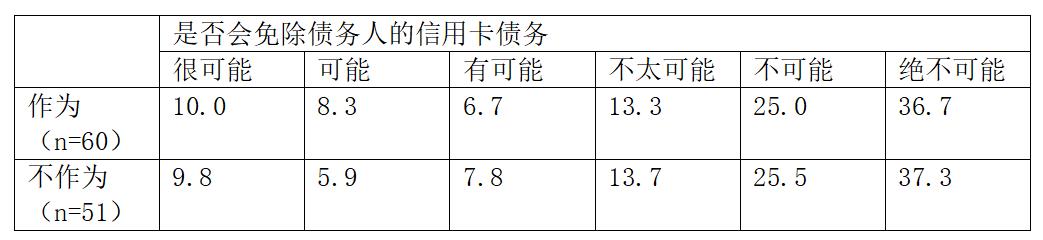

为了测试恐惧管理对法官判决的影响,测试对象被随机分配到控制组和恐惧管理组:在控制组,贾里德已经开始在吉诺披萨店跑堂,他还报名小丑学院,希望学点小技巧,让他在吉诺披萨店里更受顾客青睐。而在恐惧管理组,贾里德的工作是吉诺殡仪馆的灵车司机和掘墓人,他正在学习尸体防腐技术,以便在吉诺殡仪馆工作更好。

这个实验测试结果如下:

根据上述实验结果,可以得出结论,恐惧管理对于破产法是否免责也没有实质性的影响。无论债务人是在餐厅大堂搞怪,还是做灵车司机做掘墓人,破产法官在决定是否免责时,并不在乎。

显而易见,从上述实验结果来看,常见的心理学陷阱对破产法官的裁定基本不产生影响,除了框架效应可能会有一些影响,其他诸如锚定效应、种族、忽略偏见、悔意和恐惧管理,对破产法官的决策都没有产生明显影响。这与该研究团队针对普通法官的实验结果有明显差异,较之普通法官,破产法官表现得更加理性、客观和中立。在破产法的王国里,真正的国王是破产法本身,破产法官只是忠实地执行破产法的仆人。

当然,上述结论只是这个实验的结果。显然,随着实验规模、范围或方法的变化,这个实验的结果可能会有变化,结论肯定需要修正甚至会被推翻。比如种族问题对破产法官的影响,包括伊丽莎白•沃伦教授在内,已经有不少实证研究得出相反结论。但无论如何,这种研究视角给我们观察中国破产司法专业化改革,提供了一个非常有趣的启迪。如果有合适机会,针对我国破产法官裁定的心理轨迹做出考察,或许会有更有趣的结论,也会为破产司法专业化前景提供必要的参考依据。

(作者陈夏红为中国政法大学破产法与企业重组研究中心研究员)

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司