- +1

微医拟赴港上市:亏损持续扩大,增收不增利

微医控股有限公司(以下简称“微医”或者“公司”)于2021年4月1日向港交所递交了上市申请。截至2020年12月31日,微医平台连接超过7800家医院,注册医生超过27万名,平台累计注册用户约2.22亿名。

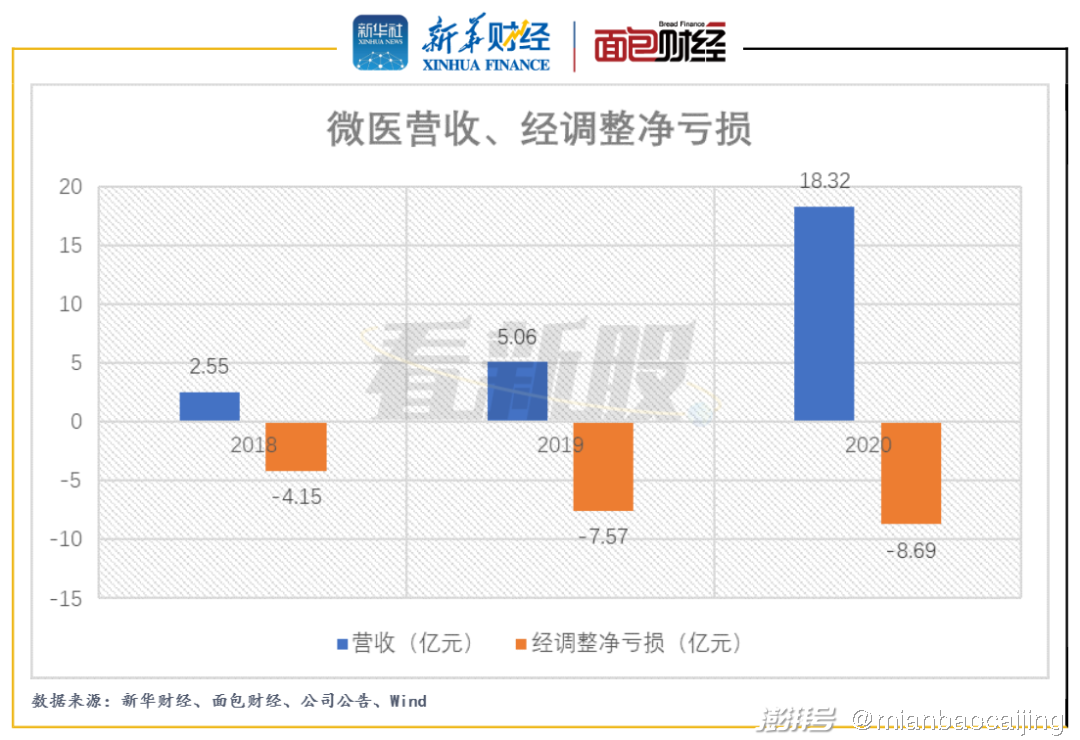

2018年至2020年,微医实现营收年均复合增长168.0%。但另一方面,受毛利率较低以及各项费用拖累,公司亏损逐年扩大,期间经调整净亏损金额分别为-4.15亿元、-7.57亿元和-8.69亿元。

最新一轮投后估值67亿美元 腾讯持股8.88%

微医成立于2004年,并于2011年推出线上预约平台挂号网;2015年,公司品牌名称从“挂号网”升级为“微医”。2015年,公司还在乌镇成立了国内首家互联网医院;到了2018年,微医建立国内首家专注于慢病管理的互联网医院;2020年,公司在天津等城市实现公共医保直接结算数字医疗服务费用。

在2020年10月27日至2021年2月11日最新进行的F-1及F-2轮融资中,微医的估值达到67亿美元。

本次上市前,公司董事长兼首席执行官廖杰远及其控制的New Forte持有微医13.49%的股份,是公司最大股东。其他持股较多的股东还包括股权激励计划受托人、腾讯、高瓴资本、五源资本、中投中财等,分别持股11.97%、8.88%、4.94%、4.56%和3.37%。

值得一提的是,微医将采用不同投票权架构。公司股本分为A类股份和B类股份,A类股份持有人每股可投10票,B类股份持有人每股可投一票。不同投票权的受益人为廖杰远。

国内最大的数字医疗服务平台

微医主要提供覆盖多个场景的线上+线下一体化数字医疗和健康维护服务,如数字医疗咨询和诊断、会员式健康管理服务和数字慢病管理服务。截至2020年12月31日,微医平台连接超过7800家医院,注册医生超过27万名,平台累计注册用户约2.22亿名。截至2020年12月31日止年度,公司的平均月付费用户为25.4百万名。

图1:2018年至2020年微医注册用户总数及平均月付费用户

根据弗若斯特沙利文的资料,按照截至2020年末互联网医院数量和2019年所提供的数字诊疗量计算,微医是国内最大的数字医疗服务平台。数据显示,截至最后实际可行日期,微医共运营27家互联网医院。于业绩记录期,公司已提供约4000万次数字医疗资讯服务。

微医的盈利模式主要包括两部分,分别是医疗服务和健康维护服务。2020年,公司来自于医疗服务和健康维护服务的营收占比分别为38.6%和61.4%。

据招股书介绍,医疗服务包括线上+线下问诊服务,具体为线上预约、线下首诊、病历获取、线上复诊、电子处方、医疗费用结算和配药服务;健康维护服务是指公司提供数字慢病管理服务和健康管理服务,解决会员的长期服务需求,改善其健康状况。截至2020年末,微医的数字慢病管理服务会员累计超过14.5万名。2020年,每名数字慢病管理服务会员的平均收入约3600元。

另外值得一提的是,微医还通过收购的方式进入辅助生殖领域。招股书显示,微医通过微医香港于2020年1月获得Genea的大多数投票权,随后于2020年6月在Genea的股权增至89.5%。Genea提供各种辅助生殖技术(ART)服务及在澳大利亚和泰国经营9间ART诊所。

增收不增利 低毛利、高费用致亏损扩大

2018年至2020年,受益于业务发展,微医营收从2.55亿元上升至18.32亿元,年均复合增速达到168.0%。其中,公司2020年的营收同比增速达到262.1%,呈加速增长趋势。值得一提的是,2020年发生的疫情客观上加速了在线诊疗行业的发展。招股书显示,疫情期间,第三方平台2020年的在线诊疗服务量同比增长约20倍。

但另一方面,微医近几年亏损规模逐年扩大,2018年至2020年经调整净亏损金额(剔除以股份为基础的付款、优先股公允价值变动、向优先股股东已付的股息等因素影响)分别为-4.15亿元、-7.57亿元和-8.69亿元。

图2:2018年至2020年微医营收、经调整净亏损金额

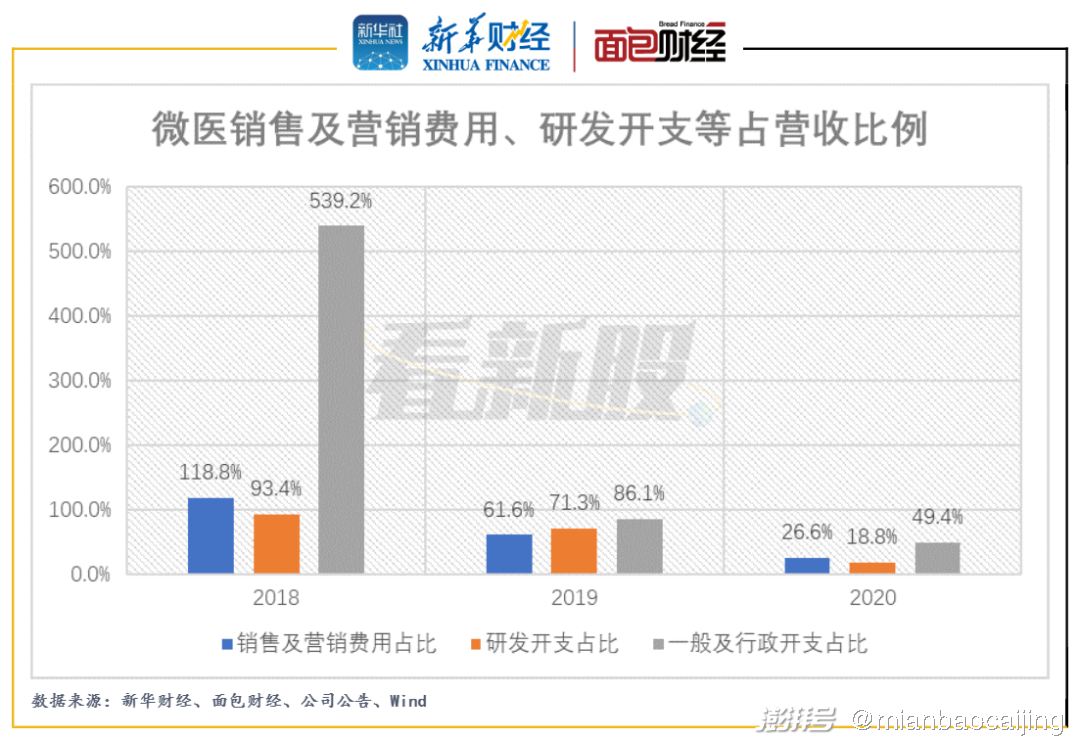

仔细研究发现,毛利率较低、销售、研发等费用占比较高等均是导致微医增收不增利的重要原因。数据显示,公司2018年至2020年的毛利率分别为29.9%、23.3%和27.2%,处于较低水平。

费用方面,随着营收规模扩大,微医销售及营销费用开支、研发开支、一般及行政开支占营收的比例持续下降,但整体占比仍然较高。以2020年为例,三项费用合计占营收的94.8%。

图3:2018年至2020年微医销售及营销费用、研发开支等占营收比例

微医2020年现金及现金等价物净增加约12.42亿元。截至2020年末,公司现金及现金等价物合计为18.30亿元,满足未来一段时期内的发展,但相比每年亏损金额并不算特别充裕。

【看新股】是由新华财经与面包财经共同打造的一档以新股和次新股解读为主要内容的栏目。新华财经是新华社承建的国家金融信息平台,全面覆盖全球股市、汇市和债市等金融市场,提供权威、专业、全面的金融信息服务。

免责声明:本文仅供信息分享,不构成对任何人的任何投资建议。

版权声明:本作品版权归面包财经所有,未经授权不得转载、摘编或利用其它方式使用本作品。

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2025 上海东方报业有限公司