- +1

盘点六大国有行消费贷:整体规模增不良降,农行不良率大增

出品|WEMONEY研究室

文|胡晓

2020年,疫情并未阻挡国有银行发展消费贷的步伐。据WEMONEY研究室统计,六家国有大行中,工商银行、邮储银行、建设银行、农业银行单独公布了消费贷数据。四家银行2020年消费贷整体规模为10688.01亿元,比2019年增加2003.4亿元,同比增长23.06%。

而2019年,这四家国有大行的消费贷规模相较2018年,仅增长2.44%,2020年四家国有行消费贷规模增速是2019年增速的近10倍。

规模增长背后,国有行消费贷业务还有哪些看点?梳理银行2020年财报,我们发现了这些信息。

(注:本文所指消费贷,工商、建设、农业银行统计口径仅为银行年报中公布的“个人消费贷款”,邮储银行为“个人其他消费贷款”,不包含信用卡,个人住房贷款等。)

整体规模增不良降

农行不良率大幅增加

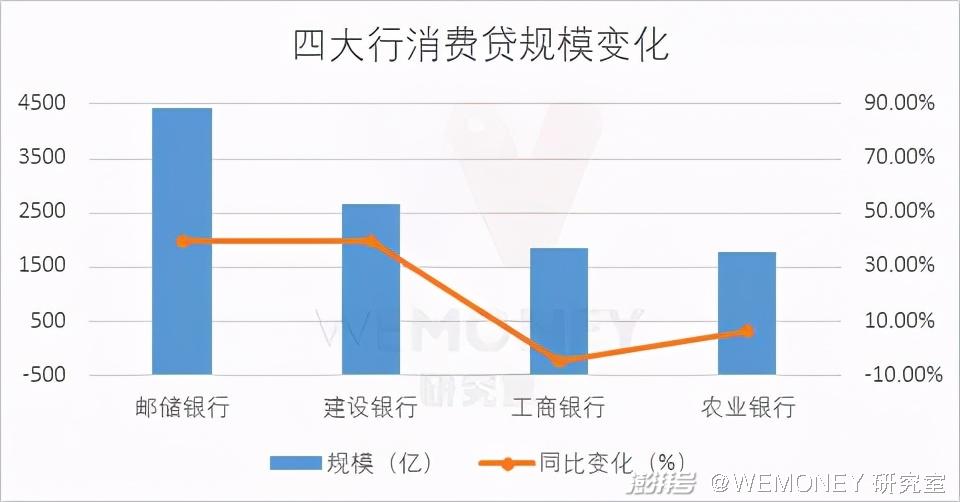

具体来看,单独披露消费贷规模的四家国有行中,邮储银行消费贷规模最高,达4419.45亿元;建设银行消费贷规模排第二,为2645.81亿元;工商银行消费贷规模为1837.16亿元;农业银行消费贷规模垫底,为1785.59亿元。

未单独披露数据的中国银行,个人贷款统计了住房抵押、信用卡和其他三项,交通银行个人贷款部分统计了按揭、信用卡、个人经营性贷款、其他四项,这两家银行消费贷规模包含在个人贷款的“其他”口径里。

中国银行2020年个人贷款中“其他”规模为6660.99亿元,交通银行2020年个人贷款中“其他”规模为1020.14亿元。综合来看,交通银行消费贷规模最小。

从增速上来看,建设银行增速排第一,同比增长39.65%;邮储银行相较于2019年增长了39.26%,仅次于建设银行。2020年,邮储银行消费贷规模和增速都排在前列;农业银行同比增长6.26%;工商银行增速为-5.06%,是唯一一家负增长的国有银行。

中国银行个人贷款中统计的“其他”项,同比增长15.28%;交通银行个人贷款中统计的“其他”项,同比增长46.76%。

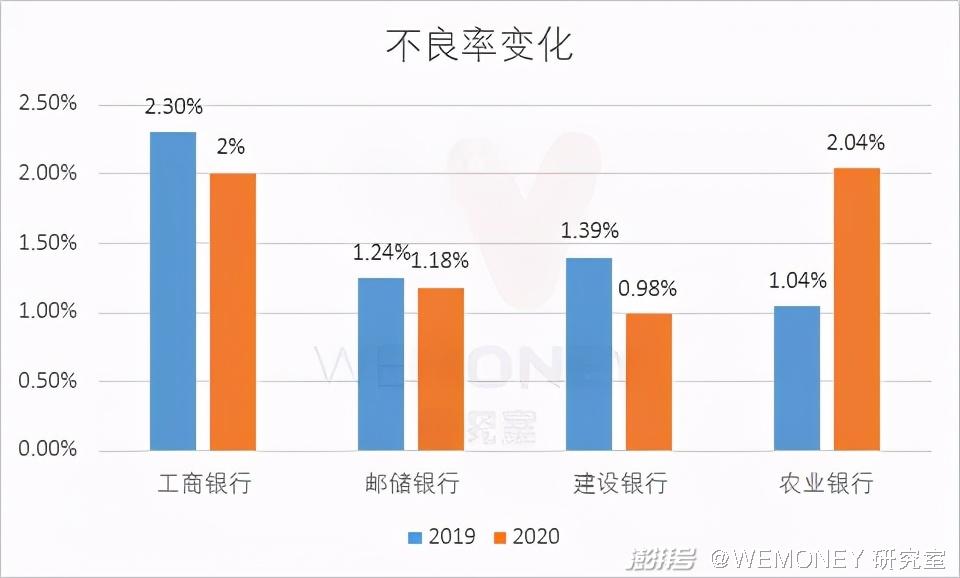

2020年疫情胶着,消费贷规模逆势增长的同时,不良率并未随规模提升,业内人士透露,不良贷款在风险暴露后存在一定的滞后性。在已披露的数据中,仅农业银行不良率上升,其余三家不良率均下降。

其中建设银行不良率最低,为0.98%;其次是邮储银行,不良率为1.18%;工商银行和农业银行不良率较高,分别为2%和2.04%。

2020年农业银行消费贷不良率从1.04%,增加到2.04%,上升幅度达96%。农业银行称,面对新冠肺炎疫情冲击及经济下行等不利影响,本行密切关注受疫情影响较大的行业、地区、客户,严格不良贷款认定,加快了个人不良资产核销,推动线上贷款核销处置,全年核销个人不良贷款较往年大幅增加。

建设银行资产质量表现较好,得益于2020年持续开展了全面主动智能风险管理,加强信贷基础管理。邮储银行受疫情因素影响,有少量个人客户出现偿债能力弱化、还款不及时的情况,随着疫情有效控制,消费贷不良增长趋缓。

工商银行一路压缩

邮储银行持续扩张

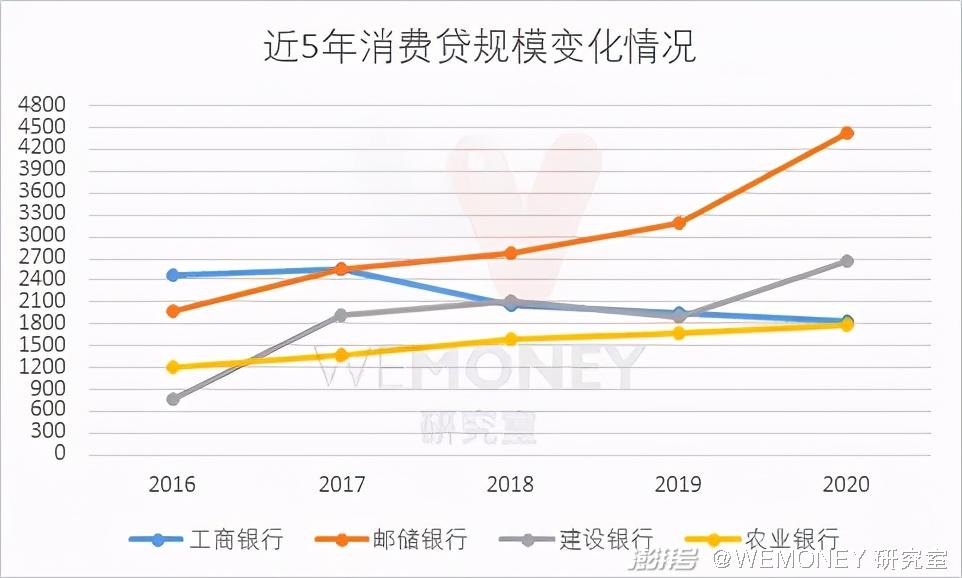

把时间拉长到最近5年,WEMONEY研究室发现,现在消费贷规模靠后的工商银行,2016年排第一,2017年被邮储银行反超,此后一路压缩,而邮储银行持续扩张。

工商银行消费贷规模压缩始于2016年,2015年工商银行消费贷规模曾达3110.75亿元,2016年同比下降20.6%至2470.2亿元。工商银行解释,主要是本行加强个人消费贷款用途管理,同时受互联网金融竞争加剧等因素综合影响,个人消费融资需求下降所致。

消费贷规模压缩的同时,工商银行开始发力房贷业务,2016年个人住房贷款增长28.8%,从2015年到2020年,工商银行个人住房贷款规模一路扩张,个人住房贷款占个人贷款比重从71.1%增加到80.5%,规模从2.52万亿扩张到5.73万亿;消费贷款占个人贷款比重从5.9%下降到2.6%。

邮储银行则持续扩张,消费贷规模从2016年的1976.95亿元,扩张到2020年的4419.45亿元。邮储银行有遍布城乡的网络优势,服务覆盖我国40%以上人口的客户,致力于打造以消费信贷、小额贷款和信用卡为支撑的零售信贷服务体系。在国有行中,邮储银行的消费贷占个人贷款比重最高,2020年占比为13.58%,其他三家银行占比均在4%以下。

建设银行消费贷规模从2016年的750.39亿,增长到2020年的2645.81亿,增长幅度最大,这主要得力于建设银行手机银行、网上银行等线上渠道的建设,“快贷”等消费信贷服务可以全流程在线办理。

从近5年的变化来看,2017年是建行消费贷业务的第一次提速,增幅为156.74%,年报称主要是“建行快贷”快速发展;2020年是第二次提速,建行电子渠道个人自助贷款“建行快贷”余额2464.27亿元,较上年增加732.81亿元,增幅42.32%,累计服务客户超过千万。

农业银行消费贷规模保持着较为平稳的增长,农行主要围绕居民六大幸福产业和汽车、装修、在线消费等领域加快线上场景布局,2020年线上消费贷款余额突破1000亿元。

数字化、智能化、场景化成突破新方向

银行业在零售转型过程中,住房按揭贷、信用卡、消费贷等是主要抓手,其中个人消费贷因覆盖客户广泛、额度小、风险分散等特点,成为银行尤其是中小银行争抢的香饽饽。中国银行家调查报告(2020)显示,超7成银行家认为个人消费贷款业务是发展个人金融的重点。

与其他类型银行相比,国有行的个人贷款中,住房贷款占比高,消费贷占比相对偏低。

据中信建投杨荣测算,2020年上半年,从个人贷款内部结构来看,目前整体消费贷占个人贷款占比为18.76%,其中城商行消费贷占个人贷款占比接近一半,农商行、股份行、大行占比分别为17%、11%和6%。

WEMONEY研究室统计,2020年,工商银行个人住房贷款占比80.5%,消费贷款占比仅2.6%;建设银行个人住房贷款占比80.6%,消费贷款占比3.6%;农业银行个人住房贷款占比75.2%,消费贷款占比2.9%;中国银行和交通银行住房抵押/按揭贷款占比分别为79.14%和65.31%;与其余5家国有行相比,邮储银行消费贷款占比最高,达13.58%,个人住房贷款占比最低,仅59.04%。

为了促进房地产市场平稳健康发展,优化信贷结构,扶持实体经济,央行、银保监会分档对银行房地产贷款集中度进行管理,设置了房地产贷款和个人房贷占比上限。

个人住房贷款新增受限、消费贷占个人贷款比重偏低、再叠加市场发展空间大,都为银行消费贷业务带来机会。与此同时,市场竞争也在加剧,除银行外,还有持牌消费金融公司、互联网金融平台等积极布局,野蛮生长的时代已经过去,在强监管、多元化的市场环境下,消费贷业务要如何破局?

梳理六家国有行年报,WEMONEY研究室发现,在发力消费贷业务中,数字化、智能化、场景化被提及的次数相当多,也是银行消费贷规模增长的原因之一:

邮储银行在推进消费信贷业务的数字化、智能化、场景化转型发展,利用新技术,打造线上线下融合的客户服务旅程,实现消费信贷多渠道申请;

中国银行支持消费金融转型升级,坚持移动化、场景化、智能化、轻型化、融合化发展方向,加速业务与科技协同;

交通银行加快个人贷款业务数字化转型,贴近数字生态,打造场景惠民贷;

建设银行依托金融科技赋能,提升数字化疫情防控能力;

农业银行加快线上场景布局;工商银行则是围绕重点消费市场加强贷款业务创新。

越来越多银行意识到科技赋能的重要性,把智能化与数字化建设作为重要抓手。不过,银行拓展消费贷业务应该有边界,从业人士称,银行还需要考虑如何把控风险、控制规模与不良率的平衡、严防消费贷入楼市股市等问题。

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司