- +1

这家集采中标大户仍亏13亿,它如何撑起近千亿市值?

原创 杨雪 动脉网

2020年下半年,整个心血管介入市场都受到冠脉支架带量采购震荡。2021年,集采之剑又将砍向骨科。

4月1日, 国家组织高值医用耗材联合采购办公室最新发布了《关于开展部分骨科类高值医用耗材产品信息采集工作的通知》。文件中提到在前期采集医疗机构采购数据的基础上,为进一步了解骨科类高值医用耗材市场状况,计划分批开展骨科类高值医用耗材产品信息采集工作。首批开展人工髋关节、人工膝关节类高值医用耗材产品信息采集。

集采的杀伤力有多大?2020年进行集采的心血管高值耗材领域中的乐普医疗、赛诺医疗股价一路大跌,至今仍未恢复。骨科更是提前感受集采寒意,全线大跌,市值蒸发超百亿。

在集采重挫高值耗材行业背景下,微创医疗作为国内高值耗材龙头,两大主营业务分别是心血管介入及骨科器械,加之新冠疫情影响海外市场,微创医疗心血管介入、骨科两大现金奶牛都不可避免地受到冲击。2020年微创医疗交出了五年来首份亏损的年报,财报数据显示2020年亏损超过2亿美元(约13亿元)。

但2020年至今,微创医疗股价从10港元上涨到49港元,涨幅近5倍,截至2021年4月7日,市值已上涨至890亿,离千亿市值不远。此外,近两年来微创医疗还成功分拆子公司心脉医疗和心通医疗上市,微创手术机器人、微创电生理接连启动IPO,计划登陆科创板。

虽然集采杀跌成为大多数高值耗材企业命运,但微创医疗提供了一份分析集采影响行业的新样本。在高值耗材带量采购势不可挡趋势下,微创医疗如何在业绩承压环境中逆袭追赶千亿市值?动脉网对微创医疗2020年财报进行了详细解读。

主营业务承压,多元布局抵抗集采风险

微创医疗依靠冠脉介入领域起家,如今已经有心血管介入、骨科医疗器械、心律管理、大动脉及外周介入产品、神经介入、心脏瓣膜、手术机器人、外科医疗器械、辅助生殖等业务板块,业务范围横扫高成长性高值耗材细分领域。

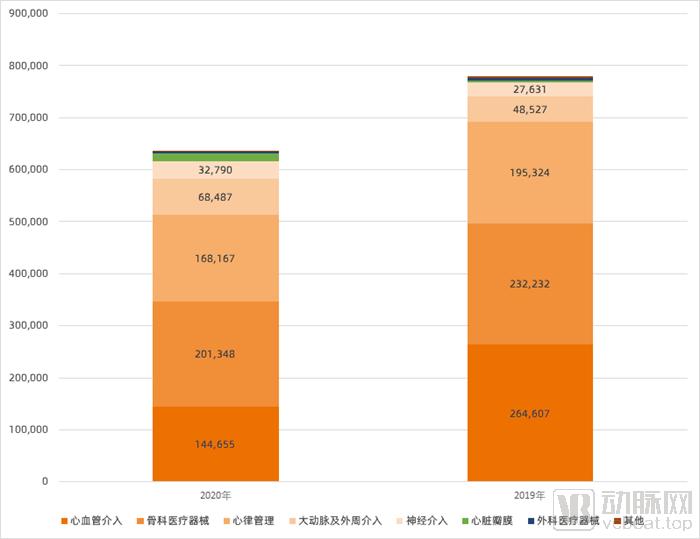

2020年,微创医疗实现营业收入6.487亿美元(约42.5亿元人民币),其中22.3%来自心血管介入产品业务,31.1%来自骨科医疗器械业务,27.8%来自心律管理业务,10.6%来自大动脉及外周血管介入产品业务,5.1%来自神经介入产品业务,2.3%来自心脏瓣膜业务,0.7%来自外科医疗器械业务。由于海内外市场均受到不同程度的疫情影响,整体收入同比下降18.2%。全年净亏损2.23亿美元。

对于亏损原因,公告显示,该变动主要归因于:1、受新型冠状病毒肺炎疫情及中国冠脉支架集中带量采购政策的影响,收入下降;2、对持续进行的研发项目及新展开的研发项目的投资增加;3、报告期内根据股份奖励计划对若干雇员包括一名执行董事授予激励股票;4、未有上年同期处置微创电生理部分股权获取的一次性投资收益。

微创医疗2019年与2020年营收变化

注:仅计算销售医疗器械收入,未计算售后服务以及租金收入

在微创医疗营收结构中,2020年占比超过20%的三大业务分别是心血管介入产品业务、骨科医疗器械业务和心律管理业务,心血管介入业务在国内保持领先地位,而骨科和心律管理业务主要营收则来自海外。

心血管介入业务

微创医疗依靠冠脉支架起家,如今这一领域依然是微创医疗最主要的业务,但2020年微创医疗的心血管介入增长受挫,从微创医疗的第一大业务跌落为第二大业务。

2020年微创医疗心血管介入产品业务实现收入1.4亿美元,较上年下降44.6%。对比2019年心血管介入业务来看,心血管介入业务从2019年的营收占比34%跌落到占比23%,营收从2019年的2.6亿美元跌落到2020年的1.4亿美元。

从毛利率上看,微创医疗2019年毛利率为71.1%,2020年下降到67.2%,除了受疫情影响造成成本增加外,集采压力下为渠道中已售但未植入的支架产品参照2021年执行价格所计提的价格补贴调整也是一大原因。

微创医疗心血管介入营收下滑,主要受到新冠疫情以及国家带量采购带来渠道库存价格补贴的影响。在激烈的全国带量采购竞争中,微创医疗Firebird2®冠脉雷帕霉素洗脱钴基合金支架系统和Firekingfisher®冠脉雷帕霉素洗脱钴基合金支架系统两款产品中标,微创医疗是唯一一家拥有两款中选产品的国内公司,中选产品的总意向采购量在所有企业中排名第一。

即使微创医疗在带量采购中有足够的优势,但心血管介入业务下降44%,足以体现带量采购的杀伤力。

在心血管介入业务受到带量采购冲击之下,微创的心血管介入业务如何突围?

从现有的产品组合来看,微创医疗的心血管介入业务共有四款药物洗脱支架和四款球囊产品在售。微创医疗希望通过不同的产品组合来广泛满足市场上差异化的PCI需求。

微创医疗心血管介入领域主要产品

血管介入领域,除了支架+球囊两大支柱,微创医疗还布局了一系列前沿产品。接下来几年内可能上市的产品包括可吸收支架、旋磨导管、震波球囊、药物球囊、IABP反搏系统等多个产品。财报数据显示,Firesorb®生物可吸收雷帕霉素靶向洗脱冠脉支架系统(「火䴉」)已启动Future-III三期临床,并已完成首例入组。

同时,微创医疗还在尝试扩展赛道,携手海外知名医疗公司共同开发国产医用血管造影X射线机,从治疗产品向血管介入诊断产品发力。

骨科医疗器械

再来看微创医疗第二大业务:骨科医疗器械。微创医疗的骨科业务起源于2014年2.9亿美元收购Wright Medical公司关节重建业务,如今微创医疗骨科业务涵盖关节重建、脊柱创伤以及其他专业植入物及工具产品。2020年微创医疗全球骨科业务收入2.01亿美元,同比下降13.7%。

骨科营收较去年同期下降主要是海外市场受疫情影响销售导致,在中国市场,微创医疗骨科业务实现了增长。骨科中国业务营收2990万美元,同比增长10.1%。

国内骨科业务实现增长得益于关节业务收入实现了93.3%的高速增长。2020年,微创医疗在骨科关节领域大力推广能够使患者快速康复的的SuperPATH®髋关节置换微创手术技术。在脊柱方面,微创医疗脊柱板块维持高速增长,2020年脊柱板块有五款产品获批。

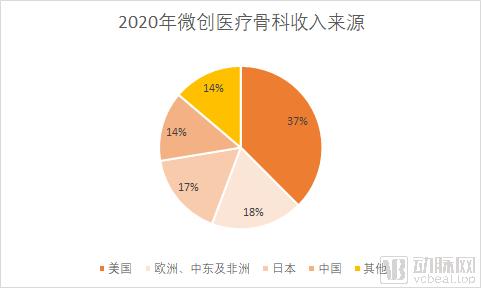

在整个营收结构中,骨科医疗器械收入占比上升到32%,成为微创医疗第一大业务。虽然骨科领域带量采购也已开始,但微创医疗的骨科业务大部分收入源自海外,2020年中国收入占比14%,海外市场有助于微创医疗骨科业务更好地对抗集采风险。

心律管理业务

微创医疗营收占比超过20%的一大业务还包括心律管理业务,心律管理主要包括用于诊断、治疗和管理心律失常和心力衰竭的产品,主要包括起搏器、除颤器和心脏再同步治疗装置。微创医疗心律管理业务起源于2017年15亿港元收购的LivaNova旗下CRM业务,在收购LivaNova之时,其CRM业务2016年营收就已达到2.49亿美元。2020年微创医疗心律管理业务仅实现收入1.8亿美元,受全球疫情影响同比下降16.2%。其中海外营收1.72亿美元,中国业务营收810万美元。微创医疗国内市场心律管理业务由上海创领负责。

收购LivaNova CRM业务对于微创医疗来说,最大的价值是获得CRM技术,进入全球百亿美元规模的CRM市场。在国内,心律管理市场主要由进口企业垄断,美敦力牢牢占据着超过50%的市场份额,雅培(原圣犹达)、波科、百多力等海外巨头紧随其后。微创医疗通过收购获得了CRM全产品线,目前主要切入起搏器市场,2020年微创医疗在国产起搏器市场中占有率第一,国产起搏器销售额同比增长24.7%。

在心律管理产品的研发布局上,微创医疗在临床研发阶段的产品包括Axone™起搏电极导线、具备MRI兼容功能的Vega™电极导线、用于心脏再同步治疗的ARC兼2D Navigo™左室电极导线、Invicta™除颤导线等产品。

在心律管理中重要的心衰市场,微创也在和法国企业合作远程监测应用程序收集数据,通过数据智能化改善心衰患者的护理方式,最终实现预测心脏代偿失调事件的目标。

微创系舰队,高增长业务战斗力初显

心血管介入、骨科器械、心律管理三大业务贡献了微创医疗超过80%的收入,大动脉及外周、心脏瓣膜、神经介入、外科医疗器械等业务总共占比不到20%,但这并不意味着这几大业务不重要。这些业务虽然现阶段的收入有限,但在未来,这些业务未来想象空间堪比心血管介入。

无论是神经介入还是心脏瓣膜抑或是外周介入,微创医疗这些业务所覆盖的市场都呈现着发展迅速但渗透严重不足的特点。微创医疗2020年年报数据中,即使在疫情的影响下,大动脉及外周血管介入产品业务、神经介入产品业务和心脏瓣膜业务仍实现高速增长,分别同比提升40.9%、17.5%及383.4%。

心脏瓣膜

在增长最快的心脏瓣膜领域,微创医疗2020年心脏瓣膜业务收入1520万美元。微创医疗的VitaFlow经导管主动脉瓣膜及输送系统产品在2019年获批,2020年就卖出了近亿元的营业额。

同比来看,启明医疗的VenusA-Valve2017年上市,2020年收入2.72亿元(+17.2%),启明医疗预计全年完成约 2200 台 TAVR 手术量。

可见,在整个TAVR赛道中,现阶段,启明医疗凭借着先发优势依然占据着较大的市场份额,但微创医疗旗下的心通医疗也在奋起直追,发力不容小觑,财报数据显示,心通医疗截至2020年底已覆盖全国28个省市的144家医院,前20大经心尖主动脉瓣置换术医院中已覆盖18家,在部分重点医院已取得领先的市场份额,并在一些省份占据市场第一的位置。

除了主动脉瓣膜赛道,心通医疗构建多管线产品布局,还有五款经导管二尖瓣在研产品,旨在渗透空间更大的二尖瓣返流市场。

大动脉及外周血管介入

在大动脉及外周血管介入领域,微创医疗实现了6850万美元的收入,同比增长40.9%。心脉医疗的增长动力主要来自于Castor®单分支胸主动脉支架这一产品。

在外周介入领域,2020年,微创医疗Reewarm® PTX药物球囊扩张导管在国内上市,静脉支架系统也已完成首例临床植入。

神经介入

在神经介入领域,微创医疗2020年实现收入3290万美元,神经介入是2020年一级市场中医疗器械投资最为火热的领域,足可见其竞争激烈程度。微创医疗希望通过提供多元的产品,布局脑卒中全解决方案。

神经介入赛道,微创医疗的核心产品是Tubridge ®密网支架,密网支架主要用于治疗动脉瘤,它具有血流导向作用,放置后可以让血流不进入动脉瘤,动脉瘤慢慢凝固形成血栓进而消失。Tubridge ®密网支架持续快速的增长带动了神经介入业务的增长。

神经介入领域,和微创医疗同一赛道的沛嘉医疗、归创通桥、心玮医疗都已登陆科创板或者开启IPO进程,未来这一赛道竞争将更加激烈。

微创医疗在神经介入的产品布局中,投资了Rapid Medical,Rapid Medical的Tigertriever®取栓支架已进入了创新医疗器械审批绿色通道。取栓支架未来将成为微创医疗神经介入管线中的重要产品。

微创医疗心脏瓣膜、神经介入、大动脉及外周介入业务除了高增长外,值得关注的另一大特点在于这些细分领域是微创医疗催生上市公司的土壤。心脏瓣膜领域有登陆港交所的心通医疗;大动脉及外周血管介入领域有登陆科创板心脉医疗。在这些未来有着高增长的领域,2020年微创医疗增设了多家子公司或对子公司进行融资,播下了未来上市的种子。

2020年,微创医疗及旗下联营公司累计引入外部融资约10亿美元,其中手术机器人业务约30亿元,心脏瓣膜业务约1.3亿美元,心律管理业务约7500万美元,骨科医疗器械业务约5.8亿元,电生理业务约3亿元人民币,辅助生殖业务约9000万元人民币。2021年3月,微创医疗公告显示微创视神获注资3.85亿元 微创医疗持股增至逾85%,此举或显示,微创医疗还将进军眼科领域。在外周领域,微创医疗在报告期内对子公司上海蓝脉医疗科技有限公司进行增资,并新设立全资子公司上海鸿脉医疗科技有限公司。

微创医疗董事长常兆华就曾表示,除生产产品外,微创也是一个生产上市公司的公司,通过这个经营模式,实现公司的持续性增长。可见,在微创医疗“生产上市公司”这一战略影响下,微创医疗诸多融资动作是为了未来子公司分拆上市做准备。

微创医疗主营业务板块与主要子公司

研发管线,值得关注的新业务管线有哪些

虽然微创医疗在诸多业务上都保持了高增长,但医疗器械市场和药物市场有着很大的不同,医疗器械产品的单品空间有限,诸多器械产品上市时间并不长,市场培育需要一定的周期,短期内由于产品价格较高,市场难以快速放量。未来如何支撑起千亿市值,微创医疗需要不断扩充产品线。加之,国内带量采购政策常态化推行,不断压缩成熟产品的利润空间,只有通过多元的产线布局才能对抗风险。

2020年微创医疗大举进入了此前未曾涉足的新领域。在押注未来的选择中,微创医疗首先大步迈进了高门槛的手术机器人赛道,并且凭借强大的临床资源快速推进产品产业化。

在手术机器人方面,微创医疗进入即覆盖了腔镜、骨科、血管介入、经自然腔道、经皮介入手术机器人五大赛道。仅仅一年时间内,微创医疗在手术机器人领域就有了诸多突破。

2020年1月,微创医疗图迈®腔镜手术机器人完成全部注册临床试验入组工作,成为了首个在泌尿外科领域完成多中心注册临床试验病例入组的国产腔镜手术机器人。2020年6月,鸿鹄®Skywalker™骨科手术导航定位系统完成首次人体临床试验(FIM)的首例入组。此外,微创医疗自主研发的蜻蜓眼DFVision®三维电子腹腔镜以及医用内窥镜冷光源成功豁免临床,并已递交注册申请。

微创医疗发展骨科、心律管理等业务的过程中,均采取海外投资与自主研发两条腿走路,这一策略也同样复制在手术机器人业务中。

2020年,微创医疗分别投资了法国血管介入机器人公司Robocath、新加坡经皮穿刺机器人公司NDR以及新加坡经前列腺穿刺机器人公司Biobot,以进入血管介入机器人领域及经皮介入机器人领域,其中血管介入机器人已在国内启动型式检验。

2020年,微创医疗的辅助生殖业务也获得了融资,辅助生殖子公司明悦获1.3亿元战略融资,明悦成立于2018年11月,专注于辅助生殖领域的医疗科技解决方案,业务涵盖取卵取精、配子及胚胎的冷冻和存储、配子及胚胎的培养和处理、胚胎植入等辅助生殖周期各阶段。

以往大众印象中的微创医疗是国内支架领域的领头羊,但这一标签显然已经无法囊括微创医疗如今的业务。如今的微创医疗的业务结构更像是一家全球性的高值耗材巨头,这也可以解释为什么在心血管介入业务遭遇集采后,微创医疗股价依然能持续上涨。

透视微创医疗,可以说2020年是微创医疗狂奔的一年,业务范围不断扩张,持续融资,子公司接连上市,微创医疗就像一个越滚越大的雪球,越来越接近千亿市值。但随着雪球不断加速,也更加考验背后研发实力和临床执行能力。2020年微创医疗研发投入1.9亿美元(约12亿元),较上年增长27.2%,研发投入占销售收入超过20%。

虽然微创医疗不吝研发,但它所在的赛道中玩家不算少,在资本市场为医疗科技企业打开“绿色通道”的背景下,上市也并非终点。如何让这艘舰队远航,微创任重道远。

*封面图片来源:123rf

原标题:《这家集采中标大户仍亏13亿,它如何撑起近千亿市值?》

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司