- +1

市值800亿,上市前大额分红的贝泰妮,缺钱还是圈钱?

原创 锐眼哥 财经锐眼 收录于话题#市值2#化妆品3#圈钱3

去年年初,上海家化(600315.sh)前董事长葛文耀在微博上发文感慨,上海家化市值被后来者珀莱雅(603605.sh)超越,当时上海家化市值206.3亿、珀莱雅市值212.5亿,营收规模上,上海家化75.9亿、珀莱雅31.16亿。

经过一年时间的股价涨跌,兜兜转转,今年3月18日,上海家化市值339.32亿、珀莱雅329.83亿,时间证明了上海家化的地位,截至目前上海家化再次被珀莱雅超越,上海家化310.51亿、珀莱雅324亿!

然而,就在最近刚刚上市的一家化妆品公司贝泰妮(300957.sz),一上市它的市值就达到689.71亿,今天大涨近10%后,最新市值更是达到818亿。可它的营收规模却只有19.43亿,对应市盈率更是高达150倍以上,是上海家化和珀莱雅的2倍多。

(贝泰妮股价走势截图)

这,让老牌化妆品品牌上海家化情何以堪?即使是在去年被资本捧上天的珀莱雅也得汗颜。贝泰妮规模不及上海家化的三分之一,也不及珀莱雅,但市值却比上海家化和珀莱雅的总和还要大。

尚且不论市值的大小,就贝泰妮公司本身也还存在很多疑点,除了上市地点不同外,实在想不到贝泰妮凭啥一上来就能值800多亿?

外籍实控人的27万倍资本神话

贝泰妮招股书介绍,公司是以“薇诺娜”品牌为核心,专注于应用纯天然的植物活性成分提供温和、专业的皮肤护肤品,重点针对敏感性肌肤,在产品销售渠道上与互联网深度融合的专业化妆品生产企业。

2017年-2020年上半年,“薇诺娜”品牌实现的销售额占公司总营收的比例分别为99.68%、99.85%、99.37%、99.06%,几乎全部收入来自“薇诺娜”。2019年,公司总营收19.43亿,其中19.22亿来自“薇诺娜”。

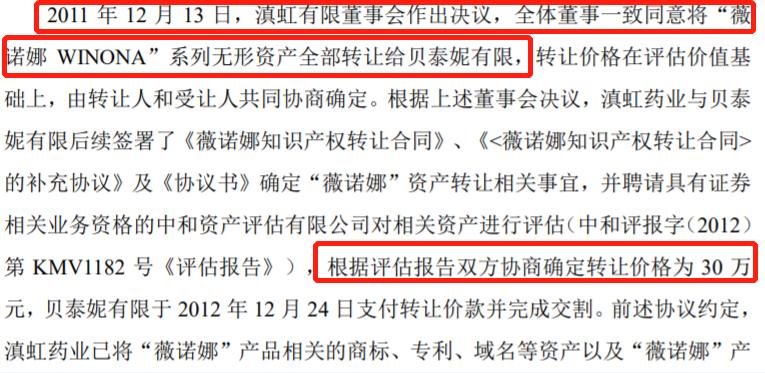

而公司核心业务“薇诺娜”,实际上是贝泰妮在2011年花30万从滇虹药业买来的一个孵化项目。

(贝泰妮招股书截图)

当初花30万将滇虹药业旗下“薇诺娜”品牌全资买过来,成为了现在A股上市公司贝泰妮的核心业务。以今天贝泰妮最新市值818亿计算,这笔投资的回报率高达27.26万倍!

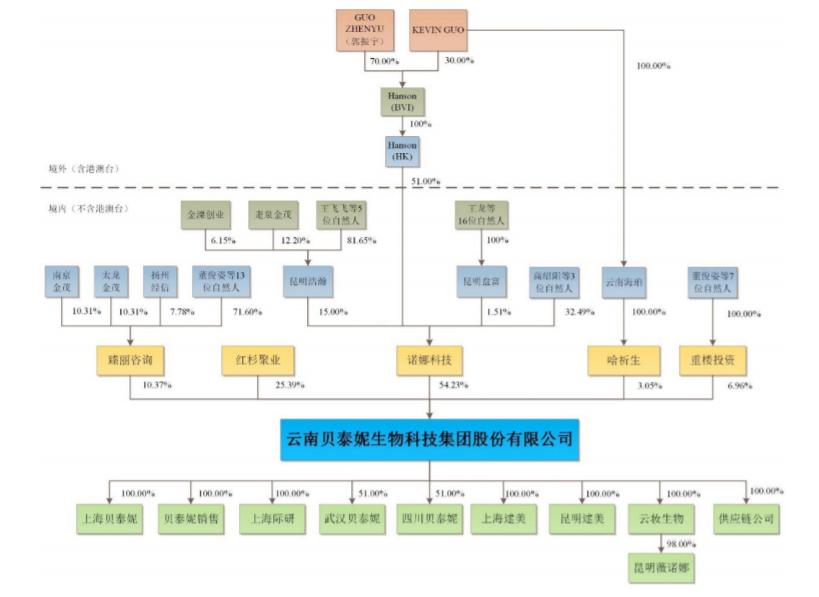

而贝泰妮有限方面,据招股书介绍,是由戴开煌、邓小玲、马汝愚在2010年5月13日成立,注册资本50万。到2012年11月,戴开煌以121.5万、邓小玲以121.5万、马汝愚以27万将所持全部贝泰妮有限股权转让给当前控股股东诺娜科技,然后在2014年引入红杉资本旗下红杉聚业基金、2015年又引入重楼投资。

而诺娜科技则是一家地地道道的外资企业,被两个拥有外籍身份的人GUO ZHENYU(郭振宇)和KEVIN GUO实际控制,二人为父子关系,上市后,通过诺娜科技间接持有贝泰妮46.08%股权。

(贝泰妮招股书截图)

其中,父亲GUO ZHENYU(郭振宇)拥有加拿大国籍、儿子KEVIN GUO拥有加拿大和美国双重国籍!

另外,值得注意的是,2018年-2020年上半年公司已累计向股东分红3.2亿,2018年分红1.2亿、2019年分红1亿、2020年上半年分红1亿,分别占当期公司实现归母净利润的46.15%、24.39%、62.5%。

因此,仅2018年-2020年上半年股东获得的分红就是当初30万成本的600倍,再加上公司上市之后超过800亿的市值,贝泰妮的股东们,特别是外籍实控人父子可谓赚的盆满钵满!

大额分红后即来A股融资15亿

去年上半年公司把当期实现净利润的62.5%都拿出来分了,然后创业板注册制正式推出,去年8月24日开始组织首批企业上市。就在此时,贝泰妮积极抓住机遇,在7月6日就提交上市申报稿,并在10月30日上会,成为注册制下首家上会的新申报企业。

然而,从去年7月6日提交申报稿到今年3月25日正式挂牌上市,整整过了8个多月,上市进度明显较慢。

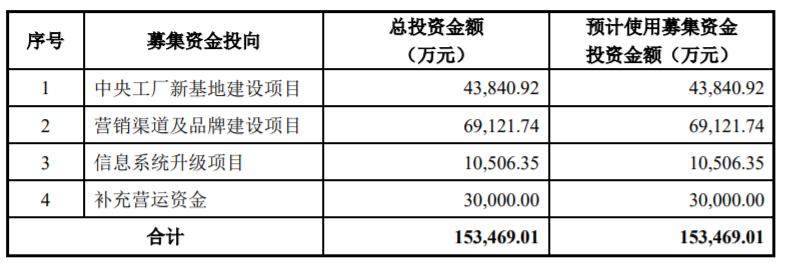

据公司招股书,本次发行上市拟募资15.34亿用于中央工厂新基地、营销渠道及品牌、信息系统升级项目以及补充营运资金,其中3亿用于补充营运资金。

(贝泰妮招股书截图)

值得注意的是,公司此次募投项目的资金全部来自本次募资,相当于是,对于此次募投项目,公司一分钱都不出。这种情况说明公司目前确实很缺钱,但考虑之前大额分红,这显然不是缺钱,而是“圈钱”!

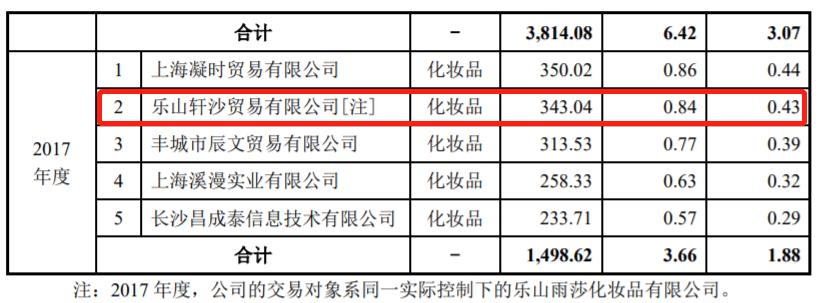

除此之外,在公司的招股书上甚至还出现了,公司向还未成立的公司销售300多万货品的情况。

(贝泰妮招股书截图)

招股书上显示,公司2017年就已经向乐山轩沙贸易有限公司销售了343.04万元,然而,通过查询企业信息公示系统发现,乐山轩沙贸易有限公司是在2018年1月22日才成立的,注册资本只有10万。

除此之外,在网络上,还有自称是贝泰妮前财务人员的人到处发帖爆料,自己当初在核算公司合并报表时就发现多处不合理的地方,但上面领导坚称是他算错了,还称贝泰妮销售费用过高是因为把销售费用都投到医生和医院上面了!

(网络截图)

2019年,贝泰妮营收19.43亿,毛利率高达80.32%,但净利率却只有21.25%。其中,销售费用就达到8.43亿,销售费用率高达43.38%。

综合来看,即使抛开公司市值超过上海家化和珀莱雅的总和不谈,通过以上分析也能基本得出贝泰妮不值800亿的结论,至于是不是圈钱、有没有财务问题,在A股只能交给时间来验证了!

(以上是笔者个人观点,仅供参考,投资风险自担。)

原标题:《市值800亿!上市前大额分红的贝泰妮,缺钱还是圈钱?》

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司