- +1

女装大佬靠医美一年赚了78亿

颜值经济的故事最动人。

一家主营中高端女装的公司,搭上医疗美容的快车,股价就一飞冲天,成为股市上的“网红”。

它就是半路出家医美行业的朗姿股份。2020年至今,公司股价大涨309%,市值暴涨130多亿元。实控人申东日、申今花及其父亲申炳云三人合计持股59.07%,因此其家族身家上涨近78亿元。

不过,股价上涨的背后,却是公司业绩的背离。2019年及2020年前三季度,朗姿股份连续两期净利润下滑。不由得让人疑惑,这份好运,到底是靠实力,还是蹭概念?

01 “降维”的女装大佬

成立于2006年的朗姿股份,是一家主营品牌女装设计、生产与销售的公司,旗下自有品牌包括朗姿、莱茵、俪雅,同时拥有韩国授权品牌卓可和吉高特等。

成立之初,朗姿股份瞄准国内高端女装市场,主打产品零售价格在2000元至5500元,店铺选址均位于国内大型高端商场。

通过自营和经销相结合的经营模式,朗姿股份开店速度很快。截至2010年底,它在全国80多个城市拥有308家高端店面。

随着店铺数量一起上涨的,还有朗姿股份的知名度以及市场占有率。

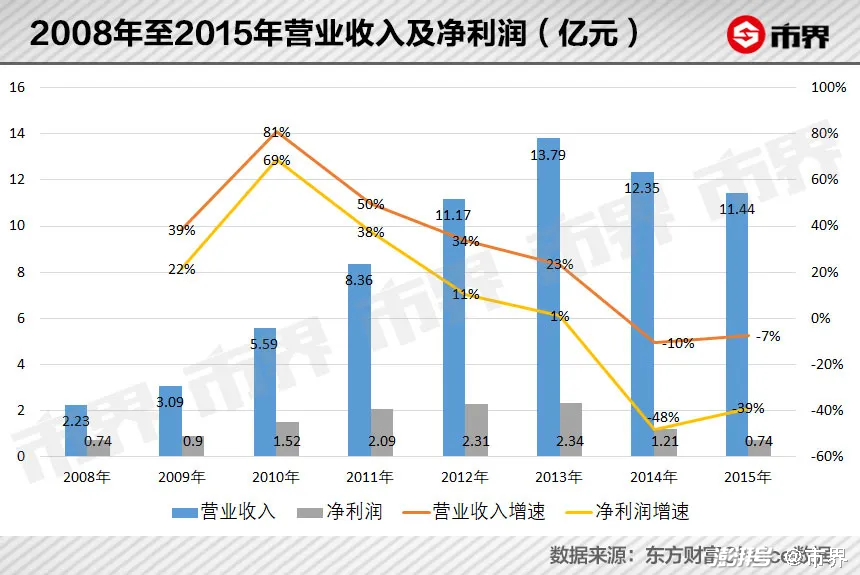

2008年,朗姿股份收入规模超过2亿元,2010年达到5.59亿元,跻身国内高端女装品牌第三名。不过,由于服装市场格局分散,即使位居第三,朗姿股份的市占率只有3.11%,与第一名的宝姿相差0.7%。

2011年,头顶“A股高端女装第一股”的光环,朗姿股份登陆深交所。

随后两年,国际品牌开始不断渗透,女装市场的竞争加剧。阿玛尼、香奈儿、普拉达等大多数国际一线品牌已进驻顶级百货商场,国际二、三线品牌也开始以大型自有专卖店的形式抢滩国内市场。

加之2013年开始,出国旅游购物和跨境海淘越来越便捷,高端女装消费群体的消费方式发生变化,国内高端商场和购物中心人气不断下降。同时,在三公消费限制影响之下,国内整体零售行业增长率降低。

面对日趋复杂的竞争格局,刚获得资本助力的朗姿股份依然保持了扩张店面的趋势。截至2013年末,店面达到573家,较上市前规模几乎翻倍,营业收入达到13.79亿元,净利润2.34亿元。

但是,其收入、净利润增速却越来越慢,2014年甚至出现了收入下降10%、净利润腰斩的情况。

受此影响,朗姿股份的存货周转得越来越慢,余额水涨船高。2014年末,高达5.58亿元的存货,是上市前的5倍,其中超过九成都是库存商品。422天的存货周转天数,是上市前的3倍。这意味着一件成衣从原材料到出售,已经过了一年多。

为了扭转这一情况,朗姿股份开始“降维”。在当年年报中,朗姿股份首次将自身定位从“高端女装”换为“中高端女装”,开始加大打折促销的力度。

但情况并没有好转,女装业务收入规模持续萎缩。至2016年末,关店141家,剩余店铺445家;女装业务收入规模9.77亿元,较三年前下滑近三成。

日子越来越不好过的朗姿股份,开始尝试踏上多元化之路。但是,这条路似乎并不顺畅。

02 多元化之路一波三折

2014年,朗姿股份提出“泛时尚产业生态圈”概念,拟对“女装、婴童、化妆品、医美”四大时尚领域全面覆盖。6年时间,朗姿股份进行了十余起对外并购,至少投入16.5亿元。

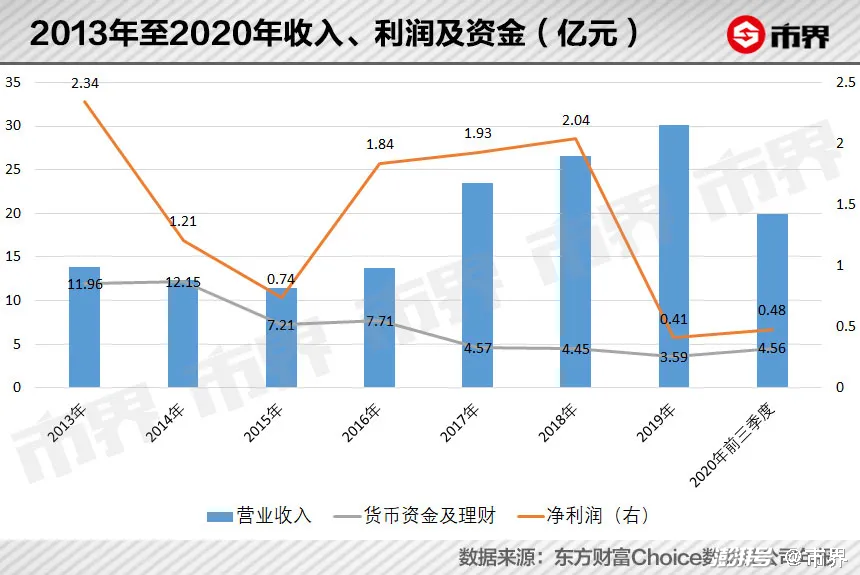

正所谓一顿操作猛如虎,一看收益心里苦。大刀阔斧的收购之路,导致朗姿股份账面资金越来越少,净利润愈发下降。

截至2020年9月底,公司账面资金及理财产品共4.56亿元,较多元化前下降6成;同期短期贷款增长一倍,至3.38亿元。同时,朗姿股份也陷入了增收不增利的尴尬局面。2020年前三季度,公司收入19.97亿元,净利润却只有0.48亿元,较2014年同期腰斩。

到底是怎样的多样化之路,导致了公司现在的局面呢?

朗姿股份的创始人及实控人申东日、申今花为兄妹,朝鲜族人。在公司上市之初,韩系品牌在国内发展正火。朗姿股份174人的设计师团队中,韩国籍专业设计师有62人。因此,在布局“泛时尚产业生态圈”时,公司也选择了很多韩国品牌。

多元化的第一步,朗姿股份比较谨慎,选择了同属服装行业的韩国婴童品牌阿卡邦。阿卡邦是韩国第一家专业经营幼儿及孕妇服装和用品的公司,彼时在韩国市占率16%,位居第二。

2014年末,朗姿股份以3.08亿元收购阿卡邦26.63%的股份,对应约2.5亿元净资产,收购增值率约23%。两年后,通过董事会成员人数增加,对其实现控制,纳入朗姿股份合并报表范围内。

但收购当年,阿卡邦就亏损0.47亿元,此后大部分年份依旧处于亏损状态。至2020年上半年,已经累计亏损2.58亿元。

朗姿股份在化妆品领域的布局,也不顺利。

2015年,化妆品界掀起了“日韩风潮”。当年韩国化妆品对华出口额17亿元,占总出口额的70%。

同年,朗姿股份花费3.3亿元,购买韩国化妆品公司L&P10%的股权,与收购比例相对应的净资产规模为0.49亿元,投资增值率高达571%。

对于朗姿股份来说,最看重的应该是L&P旗下的主打品牌“Mediheal”面膜(在中国又名“可莱丝”)。这款面膜在2015年上半年所有中国线上面膜品牌中,销量排名第二。

但面膜市场风向变化快,随着一叶子、膜法世家、御泥坊等国产品牌的崛起,这一细分市场竞争愈发激烈。加之“萨德”事件的影响,韩妆在国内市场开始衰退。

自2017年L&P公司净利润腰斩后,其业绩一路走低,并于2019年出现亏损。为此,朗姿股份对其投资计提减值1.18亿元,直接导致公司2019年净利润暴跌80%。

2020年12月,朗姿股份公告显示,其已授权子公司朗姿香港,择机处置所持L&P公司全部股权。这似乎也宣告朗姿股份在化妆品的投资止步不前。

相比之下,朗姿股份在医美赛道上的布局,似乎成了最不“赔钱”的投资。2020年前三季度,医美板块0.47亿元的净利润,几乎贡献了公司净利润的98%。

其实,在泛时尚产业布局中,朗姿股份在医美赛道的出手虽然最晚,却也最“大方”。

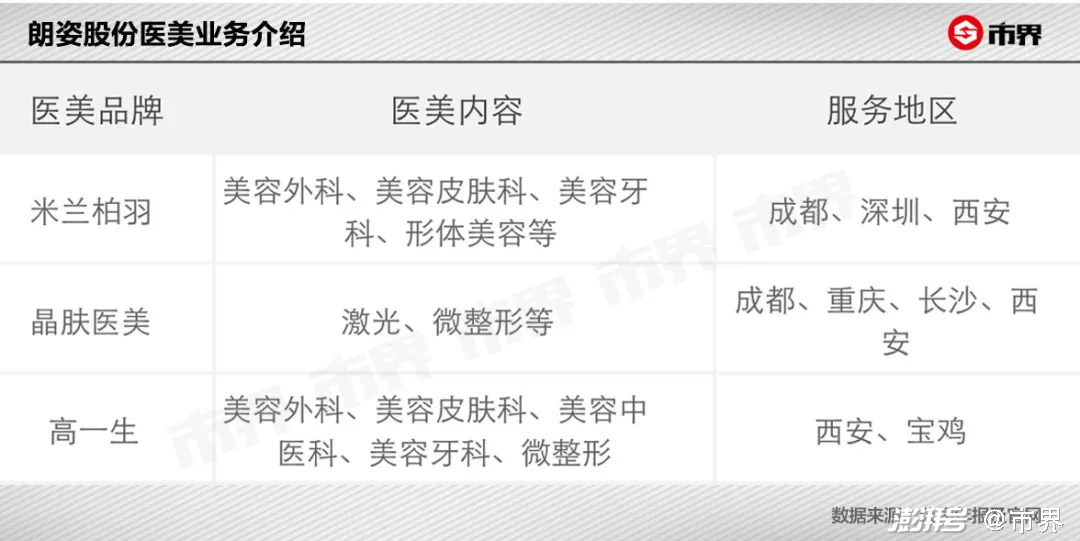

2016年,朗姿股份斥资2160万元,购买医美机构韩国梦想集团30%的股权,杀进医美行业。随后,公司至少花费8.36亿元,先后将医美品牌“米兰柏羽”“晶肤医美”“高一生”等收入麾下,其中不乏高溢价收购,共形成商誉6.26亿元。

截至2020年9月末,朗姿股份拥有医美机构18家,其中米兰柏羽4家,晶肤医美12家,高一生2家。

看似风风火火,但2020年前三季度,医美板块收入规模只有5.98亿元,不足公司总收入的三成,而且收入增速也在放缓。

03 医美赛道赚钱难

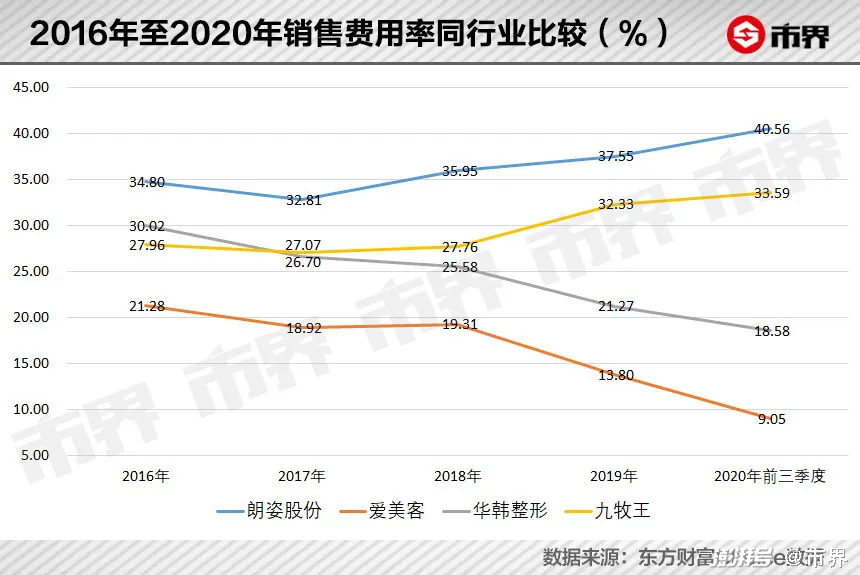

与“医美茅”爱美客不同,朗姿股份所在的医美终端机构赛道,是整个产业链的中下游,这是一个既不容易赚钱、也不容易扩张的环节。

赛道上游的医美产品供应商呈寡头格局,产品利润高,赚钱能力强。以爱美客、华熙生物和昊海生科为例,其平均净利率高达36%。

反观中下游医美机构和销售平台,由于竞争较为分散,营销渠道和销售费用支出高,净利率普遍不高。以港交所上市的瑞丽医美、新三板上市的华韩整形、美股上市的新氧为例,其2020年平均净利率只有5.6%。

朗姿股份的医美下游业务也不例外,近五年平均净利率只有10.97%。2020年前三季度,医美业务净利率则下降至8%。

而从公司层面来看,医美板块叠加中高端女装业务,营销需求更甚,导致朗姿股份的销售费用居高不下,成为杀死利润的凶手。2020年前三季度,朗姿股份净利率只有2.39%。

不仅赚钱难,医美下游机构扩张也不容易。朗姿股份医美业务的收入增速,也确实在逐渐放缓。

中国整形美容协会教育培训中心主任田亚华向市界表示,医美不是个标准化的产品,在每个地方医美都是有服务半径的。并不是所有的著名连锁品牌到了一个新的地方,就能快速进入第一阵营,这是医美的特点决定的。目前朗姿股份所收购的医美机构,只是区域性的,且在当地并不能达到龙头地位。朗姿股份在医美行业的市占率太小了。

根据国海证券研究报告显示,2018年前五大民营医美机构(美莱、艺星、爱思特、伊美尔、鹏爱)的市占率,只有7.4%。

与此同时,朗姿股份并不富裕的现金流,也为未来公司在医美界跑马圈地,增加了不少挑战。

不过,即便朗姿股份不如医美上游企业过得“滋润”,甚至2020年前三季度净利润出现下滑,都没有影响它在资本市场上的热度。

自2020年11月至2021年4月2日,朗姿股份股价由9.08元上涨至39.25元,涨幅超过330%。即使自2月中旬开始,医疗美容指数一路下跌,爱美客跌幅达30%,华熙生物跌幅21%,但朗姿股份股价依然上涨48%。

纵观朗姿股份从上市以来的股价变化,可以说总体表现平平。为数不多的三次大涨背后,其业绩均处于下降趋势,股价上涨离不开资本市场的热门概念。

朗姿股份的“第一春”,发生在2015年上半年。彼时股市暴涨,公司股价随行就市,短短四个月暴涨283%,市值一度达到219亿元,创下历史新高。

第二次股价上涨发生在2015年第四季度,A股并购潮之下,多元化进程中的朗姿股份,股价三个月上涨150%。

这一次则离不开颜值经济下,资本市场对医美赛道的青睐。

关于医美概念强势上涨的原因,田亚华向市界表示,一个是从资本角度来说,医美虽然不是新概念,但此前没有被大肆追捧过。二是颜值经济带动下,一些医美上游企业产品营收增速很快,刺激了大家对于医美的投资的兴趣。

为了彰显实力,一份亮眼的业绩似乎是必不可少的。2020年第四季度,朗姿股份的表现似乎相当优异。

根据2020年业绩预报显示,公司全年归母净利润预计为1.38亿元,同比增长134%。与已公布的前三季度数据相较,这意味着公司在第四季度净利润将达到0.88亿元,也将是上市以来单季度的最高净利润。

不过值得注意的是,业绩公告中还显示,公司在2020年度将大部分L&股权出售,这也许会对净利润贡献一笔不小的收益。

半路出家医美的朗姿股份还在成长,如何尽快筑起自身的护城河,以证实力,将是公司面临的一大挑战。

(作者|王一涵,编辑|刘肖迎)

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2025 上海东方报业有限公司