- +1

金龙鱼暴跌3400亿背后

快98岁的郭鹤年,已经蝉联了20多年的马来西亚首富。

郭鹤年祖籍福建福州,做了70多年的生意。从米、面、糖业开始,进入了诸多行业,商业版图横跨多个国家和地区,如香格里拉大酒店、嘉里中心写字楼、北京国贸中心……

虽然郭氏家族早已富甲一方,但是,郭鹤年却异常低调。2020年10月,当家喻户晓的金龙鱼登陆创业板时,人们才知道,原来金龙鱼的背后,也是这个马来西亚首富家族。

(图说:郭鹤年)

金龙鱼一直由郭鹤年的侄子郭孔丰打理。福布斯实时富豪榜显示,4月2日,郭鹤年的财富为126亿美元,郭孔丰的财富为39亿美元。

3月23日晚间,金龙鱼发布了上市后的第一份年报:营业收入为1949.22亿元,同比增长14.16%;归属于上市公司股东的净利润为60.01亿元,同比增长10.96%。对于这样的业绩表现,资本市场似乎并不满意,3月24日,其股价下跌了6.21%。

虽然郭孔丰都72岁了,但是,他依然得想方设法为金龙鱼寻找新的增长空间。

01

赚“辛苦钱”的“油中茅台”

1991年,第一瓶金龙鱼小包装食用油面世,其把散装油产品进行进一步精炼、包装,推动了中国从散装油到小包装油的消费革命。30年过去了,金龙鱼已经占领了中国人的餐桌。

作为行业龙头,金龙鱼在创业板上市之后,有了一个新的称号——“油中茅台”,简称“油茅”。

从收入规模来看,金龙鱼既是行业龙头,又是A股整个食品饮料板块的“巨无霸”。其2020年1949.22亿元的营业收入,是贵州茅台(营业收入949.15亿元)的2倍多。从这方面来看,“油茅”的称号似乎实至名归。

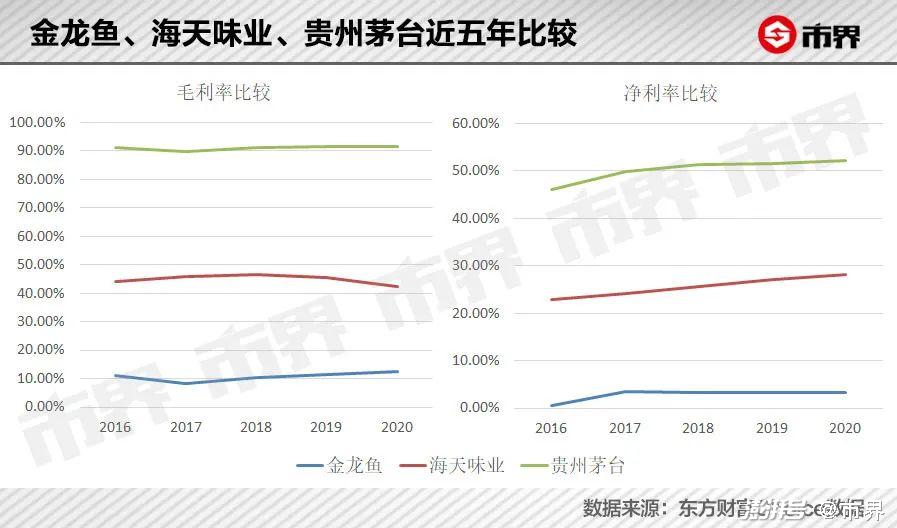

这个称号之所以在市场上有争议,在于金龙鱼的盈利能力和成长性,远不如贵州茅台和其他“茅”,比如和“酱茅”海天味业相比,金龙鱼也差得很远。

从成长性来看,如上图所示,近几年,金龙鱼的营收和净利润的增速有限且不稳定,这跟贵州茅台和海天味业是无法相提并论的。此外,2020年,金龙鱼的销量仅增长了8.38%,在已接近存量竞争的粮油行业,未来,现有业务的想象空间似乎也有限。

从盈利能力来看,2020年,金龙鱼的销售毛利率为12.33%,净利率为3.37%,相比前两年有所提升,但跟贵州茅台与海天味业比起来,金龙鱼赚得只是个“辛苦钱”。

贵州茅台利润率高,是因为出厂价远高于成本,更深层次的原因是,茅台将稀缺性故事讲得淋漓尽致,所以可以不断提价。海天味业已经拥有了强大的渠道话语权和品牌力,而且酱油行业进入门槛也较高,龙头优势很容易显现出来。

粮油行业门槛低,而且关乎民生,价格自然也敏感。因此,金龙鱼与贵州茅台大不相同,金龙鱼只能依靠量大利薄来打造自己的护城河。

金龙鱼曾表示,对公司而言,量大利薄的生意会是一个较高的竞争壁垒,可以减少其他潜在竞争者进入行业的机会。原因很简单,如果一个行业利润率高,就会吸引更多竞争者的加入。例如白酒行业,近些年,不少资本都蠢蠢欲动,郭广昌去年就拿下了两家白酒上市公司。

从这个角度来说,做粮油生意,其实并不是一个很好的选择。钟睒睒卖的农夫山泉,毛利率都超过了60%,而且,农夫山泉最大的成本是瓶子等包装物,而不是水本身。2019年,PET、纸箱、标签等包装物占了农夫山泉销售成本的63.1%。

作为行业龙头,金龙鱼虽然在成本控制方面更具竞争力,但是,在营业成本构成中,2020年,直接材料就占了营业成本的89.07%。金龙鱼称,终端产品价格是市场调节价,并非政府指导,公司的目标是以具有竞争力的成本,提供价格合理的产品。

基于盈利能力和成长性,金龙鱼目前近75倍的滚动市盈率,让不少投资者直呼“油中有泡沫”。相比之下,贵州茅台目前的滚动市盈率才58倍。

而且,金龙鱼的流通市值占总市值的比例仅为6.8%,这也让投资者担忧,一旦解禁,可能会有大的波动。

其实,自上市以来,金龙鱼在资本市场已经坐了一趟过山车。

金龙鱼的发行价为25.70元/股,2021年1月8日,以145元/股的收盘价创下新高,市值高达7861.31亿元。不过,近两个多月来,又滑落至4月2日的82.80元/股,总市值也掉到了4489亿元,相较最高点蒸发了近3400亿元。

02

“吃干榨净”式的生意

虽然这门生意不是那么赚钱,但是,在行业有限的空间里,郭氏家族将粮油生意做到了极致。毕竟,做生意方面,郭氏家族还是很有一套的,要不然也当不了20年的马来西亚首富。

郭鹤年在自传中对郭氏家族有一句总结:郭氏的基因,是商人和营商赚钱的基因。这句话也可以用来概括金龙鱼的商业模式,因为金龙鱼的生意称得上是“吃干榨净”式的。

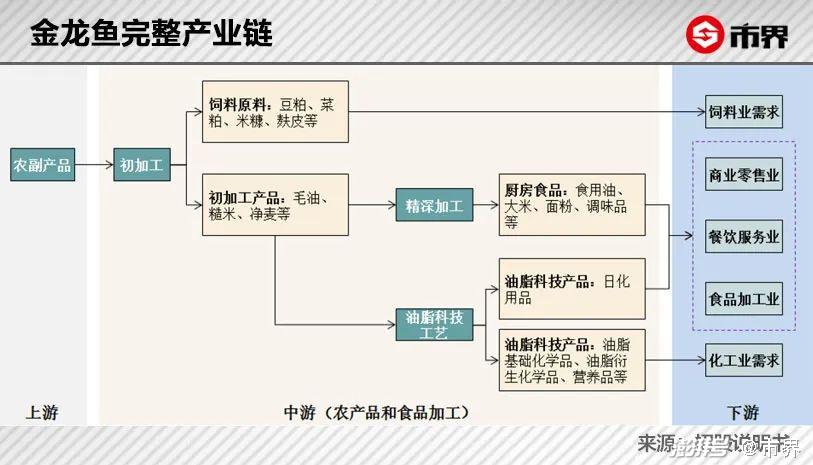

金龙鱼的主要产品包括厨房食品、饲料原料及油脂科技产品。食用油、大米、面粉等被归为厨房食品;豆粕、麸皮、米糠粕等被归为饲料原料;以棕榈油等油脂为原料生产的油脂基础化学品、油脂衍生化学品、营养品、日化用品等被归为油脂科技产品。

这些业务和产品看似繁复,实际上,它们之间是紧密相关的。

上游的农副产品经过初加工,会产生毛油、糙米、净麦等初加工产品,同时还会产生豆粕、菜粕、米糠、麸皮等副产品;副产品可直接变成饲料原料;初加工产品通过精深加工会产生食用油、大米、面粉等产品,通过油脂科技工艺,还可以产生油脂科技产品。

这便是金龙鱼所谓的“吃干榨净”。通过这种模式,可充分开发利用包括水稻、大豆、玉米、小麦在内的农产品资源的价值,带动农产品加工由初级加工向精深加工转变,由资源消耗型向高效利用型转变,使产业领域更宽、附加值更高、产业链条更长。

比如,金龙鱼的“水稻循环经济”模式:加工原料生产品牌大米,同时,将加工的主要副产品稻壳用来发电,并从稻壳灰中提取白炭黑、活性炭等高附加值产品;副产品米糠被用来榨取高营养价值的米糠油,米糠粕可进一步深加工或者销售给饲料客户。

在下游销售端,金龙鱼厨房食品的主要直销客户包括沃尔玛、家乐福等商超,乡村基、真功夫等连锁餐饮企业,美菜、快驴进货等生鲜电商平台,好利来等烘焙连锁企业,麦当劳、康师傅、雀巢等食品工业企业。饲料原料产品主要客户有温氏股份、新希望、正大、双胞胎、正邦等饲料生产和养猪企业。油脂科技产品的客户有宝洁、立白、纳爱斯、蓝月亮等日化企业。

至此,农副产品经过“吃干榨净”后,浑身都变成了“宝”。

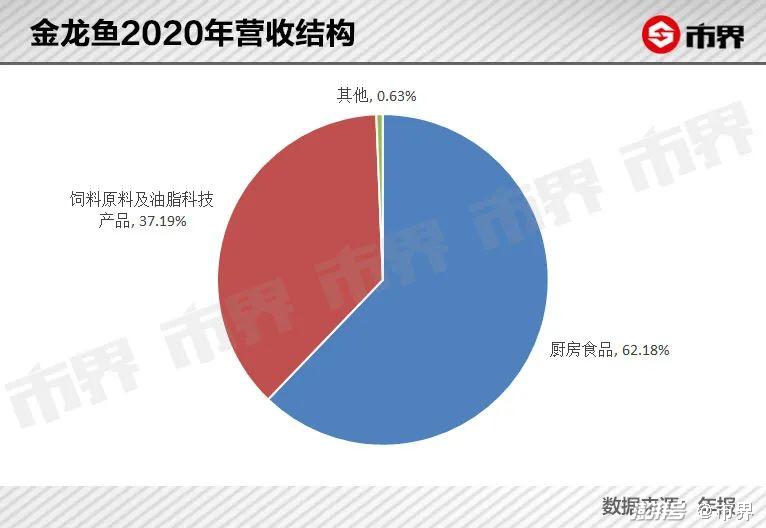

2020年,金龙鱼厨房食品收入为1212.02亿元,同比增长11.42%;饲料原料及油脂科技产品收入为724.90亿元,同比增长18.93%。饲料原料及油脂科技产品增速大于厨房食品。

厨房食品的增长,主要是因为面向家庭消费的小包装产品(利润率较高)和面向食品工业客户的产品销量有所增长,覆盖了疫情导致的餐饮渠道产品销量的下滑。饲料原料及油脂科技产品的增长,主要是因为养猪行业因猪周期等发生变化,饲料原料销售的恢复。

当然,提价也可直接驱动业绩的增长,不过,将量大利薄作为护城河的金龙鱼,表示自己是不会主动提价的。

在2020年12月底的投资者关系活动记录表中,金龙鱼称,公司通常不会领先行业进行提价,如果未来原材料价格继续上涨,公司也会根据原材料价格的波动进行一定程度的调整。

03

未来的增长靠什么?

粮油行业已经进入了增长缓慢期,各品牌之间接近于存量竞争。金龙鱼既然不能像贵州茅台一样通过提价在存量市场保持稳定的增长,那么,未来的增长靠什么呢?

中金研报分析认为,从食用油上游压榨环节看,当前压榨产能过剩,低效产能将逐步退出,行业持续整合增效。未来,食用油行业质的提升是关键,具体会从三个维度展开:包装化,包装油对散装油持续替代;品牌化,品牌溢价会逐渐凸显;高端化,高端油种消费占比增加。

从现有业务来看,金龙鱼在小包装油领域市占率较高,2019年为40%,比排在第二的中国粮油与第三的山东鲁花的市场份额加起来还大。金龙鱼表示,未来将持续推广现有的高端产品及推出更多优质新产品,持续进行产品结构升级。

在米、面行业,市场竞争格局较为分散。作为头部企业的金龙鱼,市场占有率也很小。金龙鱼称,正在持续投资米、面产能,预计米、面业务增长较快,行业会逐步向头部企业集中。

除了在现有业务上寻找新的增长点外,金龙鱼更大的野心在于多元化——布局新的业务。

金龙鱼的多元化,是围绕现有业务上下游布局有互补性的业务。在2020年年报的经营计划中,金龙鱼提到,将继续建设更多的综合性生产基地并发展新的高增长和互补性业务,如中央厨房、酱油、醋和酵母等,进一步扩充产品品类,降低制造、物流和营销成本。

在2020年12月底的投资者关系活动记录表中,金龙鱼称,公司已经进入了调味品、酵母行业,也会进入冷冻面团、中央厨房等相关领域。

金龙鱼认为调味品行业的潜力很大,所以将调味品视作很重要的一项新业务。

调味品市场的强势龙头是海天味业,其业务分布在酱油、蚝油、调味酱、醋、鸡精、料酒等细分市场。看样子,金龙鱼是要跟海天味业抢市场了。

关于酱油,金龙鱼与台湾知名品牌丸庄公司合作;关于醋,金龙鱼推出的“梁汾”品牌山西陈醋。目前,相关产品已经开售。

金龙鱼虽然加快了调味品布局,但是,目前贡献的收入可能还微不足道。从金龙鱼2020年年报中还看不出调味品业务具体的收入情况。在年报中,其将调味品业务归到了厨房食品板块。

在与海天味业交手之前,金龙鱼先“客套”了一下。在投资者关系活动记录表中,金龙鱼表示,在调味品上并没有要超过海天的计划,因为海天在现有市场上已经建立并占据了巨大的市场份额,但也相信自己可以占据一席之地。

此外,在投资者互动平台上,金龙鱼在3月23日还称,公司已经计划进入复合调味料领域,公司会根据业务发展规划、市场需求等因素决定具体产品品类。

至于另一个新业务——中央厨房,金龙鱼对其的描述是,计划依托现有生产基地,建立综合性的食品安全生产园区,在园区实现产品仓储、实验研发、物流运输、销售渠道等资源共享。

金龙鱼作为一个年销售额近2000亿元的平台型企业,多元化布局本身是具有优势的。而且,“横向游动”也一直存在于郭氏家族的基因里。不管是郭氏家族庞大的商业版图还是金龙鱼,回看它们的发展历程,也都是逐渐多元化发展起来的。

问题是,作为上市公司,金龙鱼正在布局和将要布局的业务虽然有很多,但是,并没有很确定的增长点给业绩带来稳定的增长,更没有贵州茅台那么确定。

从确定性和稳定性来看,目前,金龙鱼与“油中茅台”的称号也有点名不副实。

(2010年6月,金龙鱼董事长郭孔丰)

郭孔丰虽已年迈,但仍然得为在资本市场上还很年轻的金龙鱼谋划稳定的成长。郭鹤年在自传中提到,他对郭氏家族的下一代充满信心。

(作者|雷彦鹏,编辑|刘肖迎)

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2026 上海东方报业有限公司