- +1

怪兽上市、搜电街电合并,共享充电宝疯涨的钱,被商户赚走了

文 | AI财经社 陈畅

编辑 | 杨洁

“共享充电宝第一股”诞生了。共享充电行业,也开始进入下半场。

美东时间4月1日,怪兽充电在纳斯达克上市,发行价8.5美元,共发行1765万股ADS,募资1.5亿美元;以发行价计算,公司市值约23亿美元。怪兽充电开盘价报10美元,较发行价上涨17.6%。

就在怪兽充电上市当晚,共享充电宝品牌“街电”和“搜电”宣布正式合并,双方将共同组建全新的集团公司,并实行联席CEO制。在合并后,它们合计的用户规模将突破3.6亿,市场份额或将达到行业第一的位置。

相比共享单车的烧钱厮杀,共享充电宝行业显得平静很多。街电、来电、小电、怪兽等“三电一兽”都在闷头前进。“不希望这个行业被唱衰,怪兽充电上市从某种程度上来说我们很高兴,”一位共享充电宝企业员工称,“这至少验证了共享充电宝模式还是行得通的,大家也开始在往盈利的方向去走。”

怪兽充电上市了,用户租借共享充电宝的习惯也已逐渐培养起来,但共享充电宝行业就此迎来春天了吗?靠租赁充电宝这一盈利模式,又是行业未来的长久之计吗?

从共享大战中走出来的共享充电宝,仍未摆脱争议和生存焦虑。尤其是最近,相关企业市场公关部每天最忙的事,就是应对外界的“涨价”传言。“涨价是真没涨,赚钱也是真难赚。”一位员工向AI财经社哭诉道。

赚钱的共享充电宝

当初共享充电宝项目一直处于烧钱阶段时,王思聪曾说:“共享充电宝要是能成我吃翔,立帖为证。”但让他没有想到的是,共享充电宝后来真的赚钱了。

怪兽充电称,公司已连续两年实现盈利。根据招股书,2019年和2020年,怪兽充电的营业收入分别为20.22亿元和28.09亿元;净利润分别为1.66亿元和7540万元;经调整净利润分别为2.07亿元和1.13亿元。

不仅是怪兽充电,来电科技2017年10月也曾宣布称已实现盈亏平衡,成为行业资本化和规模化后首家盈亏平衡的共享充电宝企业。2018年7月,小电宣布已实现盈利。同年,聚美优品财报显示,其投资并控股的街电已实现连续三个月盈利,为聚美贡献了1.96亿元的利润。

盈利背后,是整个行业烧钱培养出的用户习惯在做支撑。

在共享充电宝出现以前,年轻人已经普遍患上了“手机电量焦虑症”。但现在多数人出门在外已经把共享充电宝作为手机没电的托底选项。它的出现,一方面得益于共享经济的同行和先驱们,成功灌输给国人的共享租赁概念,另一方面也是乘上了移动互联网的东风。

目前,中国智能手机用户有8.82亿,预计到2024年会达到11亿。看直播、刷短视频、玩游戏的时间越来越长,单是每个移动设备在游戏上花的时间,已经从2017年的8.9小时/月延长到2020年的12.0小时/月。与此同时,手机耗电量与日俱增,续航能力却无质的飞跃。这无疑给共享充电宝行业留下了机会。

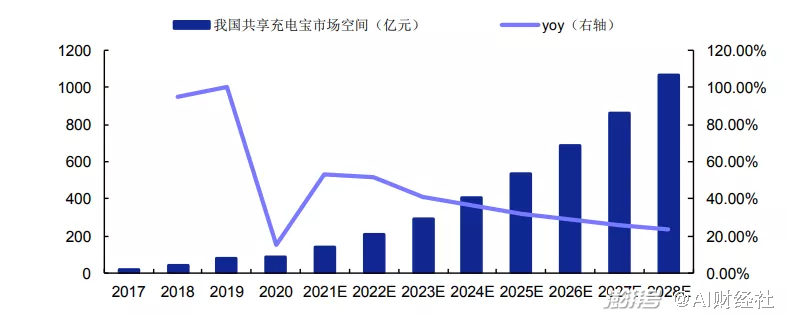

怪兽充电招股书援引艾媒咨询的数据称,到2028年,行业市场规模将从目前90亿元增长到1063亿元。艾媒咨询数据还显示,早在2019年中国共享充电宝用户规模就已经快速增长到3.07亿人。

AI财经社走访了位于国贸商场的部分摆有共享充电宝的门店,包括咖啡店、茶饮店、餐厅、前台问询处、盲盒店等,其中主要铺设的充电宝来自怪兽充电、街电和小电。门店里的店员表示,商场内周末租借人数平均可达每天30人,并且“涨价并没有减少用户的使用频次”。

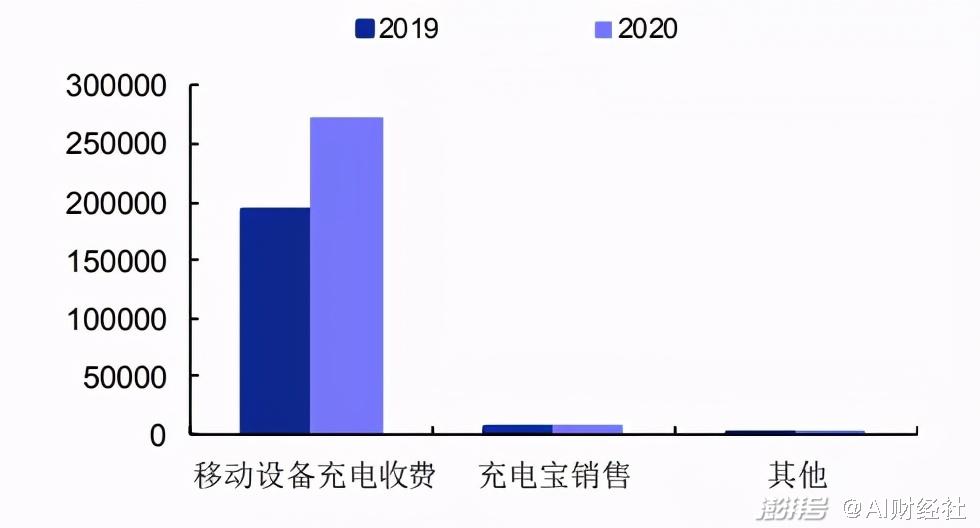

怪兽充电在招股书中提到,公司营收主要来源是出租充电宝,这部分收入在总营收中占比达95%以上。也因此,通过铺设点位获得客户流量,对共享充电宝公司而言可谓重中之重。

根据艾瑞咨询报告,怪兽充电在2020年占据34.4%的市场份额,位列共享充电宝行业第一。该公司目前已铺设超过66.4万POI(点位)和500万多个充电宝,累计注册用户超过2.19亿。

从另外三家公司官网上看,2018年12月,街电完成全国300座城市覆盖,日订单峰值达到180万,累计用户破亿;截至2019年12月,街电完成全国95%城市覆盖,累计用户突破2亿;小电迄今在全国占据1600座县级以上城市,用户量近2亿。

与之相对应的是,共享充电宝的地推队伍与行业刚兴起时相比也越发强大。据怪兽充电方面向AI财经社透露,公司目前有5000多名员工,其中地推人员超4000人,占比超过80%。“三电一兽每家公司(地堆)至少都要千人量级。”一位业内知情人士称,并告诉AI财经社,为了争取市场份额,小电已通过竞标的方式拿下了三亚免税店的渠道权。

艾瑞咨询的报告显示,截至2020年年底,移动设备充电服务仅占中国潜在POI点位的9.3%。其中,2020年一、二线城市的渗透率为19.1%,三线及以下城市的渗透率为3.7%。预计到2024年,这两个数字将达到45.5%和39.4%。安信证券报告显示,2020年,共享充电宝在餐饮场景渗透率达到50%。

“市场需求还远没达到饱和,渗透率依然在提升,从一二线城市到三线城市都有增长空间。”主要投资中国新经济企业的对冲基金蓝藤资本认为,从社会价值和商业价值看,共享充电宝都不是一个“伪命题”。

累死累活,是给商户打工?

行业开始盈利,再加上“充电宝第一股”诞生,共享充电宝行业似乎前景一片光明。但只有身在行业之中,才知道赚钱付出的代价是什么。

怪兽充电招股书显示,公司在2019年和2020年实现净利润1.67亿元和7542.7万元,但净利润率却从8.2%下滑至2.7%。

疫情当然是重要的影响因素,据AI财经社了解,疫情期间,包括北京等一线城市在内的大量实体店铺关门倒闭,那些铺设在店里的共享充电宝设备连追都追不回来,共享充电宝企业只能自认倒霉。

但是,共享充电宝行业也早已开始涨价。现在,在很多城市,用户在商业场所每小时充电要收费3-4元,有的热门景点的充电宝一小时价格涨到了10元。据报道,有用户因未及时归还充电宝,一天后花掉了99元,等同于买了个新充电宝。距离充电宝刚推广时1元一小时的价格,已翻了几倍。

消费者在不情愿地掏钱时,在社交媒体上吐槽共享充电宝“举起镰刀割韭菜”的声音也高涨起来。但另一面,很多共享充电宝企业,也对这些反应满怀委屈:他们想不明白的是,在热门景点,一碗泡面、一瓶水价格都要翻好几倍,为什么充电宝稍微贵一点就要挨骂呢?

更何况,在很多从业者看来,运营共享充电宝,实际上并没有赚到多少钱。

“成本太高了,都说我们累死累活,其实是在给商家打工。”多位从业者告诉AI财经社。据他们描述,家家都想进驻人流密集的地段和商户,但前提是要“割肉”给到商户不低的入场费和分成费。

共享充电宝目前形成的,是以“分成激励地推运营-加速点位抢占-形成规模效应-提价实现盈利”的商业模式。小电的一位地推人员表示,商户会向他们索取“保护费”,其中还分为“只交入场费”、“只交分成费”、“入场费+分成费”、“预付分成费”等多种形式。

“传说中的五五分成早就已是过去时。商家仅用付出极少的电量成本,就躺着赚分成。随着行业竞争加剧,尝到甜头的他们胃口也越来越大,现在要求至少要分到80%-90%,更有甚者,有商户跟我们要求,在投放的初期几个月分成100%。像一些热门大型商超,物业收取一道入场费后,商家还要进行二次收取。”他告诉AI财经社。

大额分成之外,还有其余地推运营支出、产品研发费用、企业管理费用等,充电宝品牌们,则落得个名副其实的“别人吃肉我喝汤”。

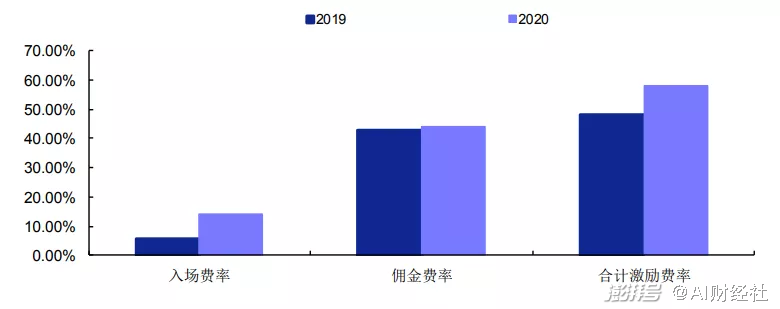

怪兽充电招股书显示,在2020年,怪兽充电的销售费用达21.2亿元,占总营收的75.5%,在2019年,这个数字仅为13.62亿元。

市场营销费用的增长源自激励费用的增加,这笔费用主要用于支付地区合作伙伴和加盟商的佣金以及入场费用。该费用从2019年的9.28亿元增至2020年的15.76亿元,同比增长了70%;其中光是佣金就从2019年的8.22亿元增至2020年的11.96亿元,增长了45.5%。

上述地推人员还称,类似共享单车一样的“潮汐现象”其实也很考验企业运营能力。如何在借、还充电宝高峰期调整好设备分布,都需要付出时间和精力。此外,在投放点上,企业需要不断试错。“放在便利店的回本周期长。最好要跟着年轻人活动的娱乐餐饮场所走,例如KTV、电影院、小酒吧、奶茶店。”他说。

在一些“野生”从业者眼里,那些明星共享充电宝企业已经活得足够滋润,是值得羡慕的。西昌一位贴牌充电宝代理商向AI财经社表示,“充电宝这行就是谁铺的多、做的早,谁赚的就多。一二线城市情况好太多,但已经全部被街电、怪兽充电等占领。我们只能在三四线,靠自己喝酒、吹牛,一个个去磕渠道,想尽办法减少给商家的分成。”

不靠涨价,新增长点何在?

共享充电宝行业在表面的光鲜背后,仍然藏着不容回避的风险。

蓝藤资本向AI财经社分析称,共享充电宝盈利模式过于单一,还存在着一定风险,这个赛道目前的规模扩张并不能带来成本的下降,各企业难以做出差异化经营也是个问题,产品运营主要依赖于在人流量大的点位投放,面对商家缺乏议价权,目前来看竞争壁垒不足。

据艾瑞咨询报告显示,在2020年,租赁业务约占了共享充电宝公司整体交易规模的97.2%。盈利模式过于单一、营销费用过于烧钱,共享充电宝企业们只能通过“涨价”来力图平衡收支。但一旦用户逃离,没有足够的资金注入、盈利能力下降的话,后续企业经营也就难以为继。

关于盈利模式和场景的进一步拓展,AI财经社向“三电一兽”进行询问。其中小电科技表示,共享充电行业的盈利模式并不单一,其他盈利模式有待发掘,像阿里巴巴、腾讯等公司发展之初也是先深耕一个业务,当原有业务取得绝对优势后再依托现有资源进一步拓展新业务。“共享充电宝由于物联网基因,已抢占大量的线下场景,与互联网的目标受众高度重合,正在发挥更多的引流价值。”但其他公司均未对此做出回应。

AI财经社发现,各公司也在探索创新的盈利模式,但占公司总营收比例还并不高。

在招股书中,怪兽充电披露,IPO募集资金一部分将用于寻求投资机会并探索新商机。在此前的融资计划书中公司也提到,新零售才是怪兽充电面临的千亿级市场,通过快速搭建以共享充电宝为核心的下沉渠道,可实现与其他品类渠道复用,如礼品机、智能零售柜、电子烟、IP玩具柜等。

据怪兽充电招股书披露,2019-2020年,公司的其他收入(主要包括通过在小程序上以微信或支付宝展示广告而向客户提供的广告服务所产生的收入)分别约2760万元、2022万元,但占收入总额仅为1.3%、0.7%。

小电也生产并小范围投放过一款名为“iCool小爽”的自动售烟机设备,但目前也不了了之。AI财经社发现,小电还在天猫开设了自己的旗舰店,卖充电宝同时附赠价值199元的年卡会员服务,一年时间内,用户可以随时去柜机里替换新的有电的充电宝。

蓝藤资本则告诉AI财经社,业内从业者曾对其表示,各企业都在积极探索作为流量入口的新业务空间,包括和各类消费应用、游戏都有过合作,其中游戏的流量转化效率比传统渠道还要更高。目前这些业务占各家的体量还很小,但还是有探索余地的。同时共享充电宝企业们也在和直接接触的商户积极探索合作,包括做品牌联名、线上流量转化等。

内忧的同时,共享充电宝公司们也在担忧“外患”。尽管充电宝的应用场景较小,并没有像共享单车那样和巨头们的本地生活战略紧密相关,但它们也仍在忧虑,在巨头们纷纷下场本地生活业务的情况下,一旦它们发力,将对共享充电宝行业形成降维打击。

蓝藤资本也表示,“投资者也在担忧这一商业模式能否长期存在,毕竟手机厂商都在快充和电池容量等功能上努力创新,一旦有了新的颠覆性技术可能会带来危险。”当然,从短期看,如果5G普及,视频、游戏等高耗电应用使用率上升,共享充电宝需求可能还会增加。

但是,怪兽充电虽然上市,对于共享充电宝行业来说,焦虑感还仍然挥之不去。它们还有太长的路要走。

本文由《财经天下》周刊旗下账号AI财经社原创出品,未经许可,任何渠道、平台请勿转载。违者必究。

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2025 上海东方报业有限公司