- +1

40万小散炸锅,780亿蒸发,“王炸级”利好遭打脸

3月29日大盘小幅收涨0.5%,分时上正好补掉了3月19日的小缺口,但到了3450的位置就上不去了,体现了市场的谨慎情绪。个股赚钱效应不佳,上涨家数为1864家,下跌家数是2228家。

01

抛售风暴尚是否终结?

上周五美股市场中概股大跌,韩国对冲基金管理人Bill Hwang旗下的Archegos Capital 爆仓,导致有投行对其仓位进行强平,单日狂抛190亿美元,有人宣称Bill Hwang录得“人类史上最大单日亏损”。

而该事件本周波及港股市场上的中概股,恒生科技指数3月29日收盘跌近2%,新东方跌超13%,美团跌超7%,百度跌近5%,腾讯、小米均跌超1%。

目前市场最为关注的是,本轮抛售是否已经结束,会否在新一周开盘后继续影响美股走势。

一些交易员表示,Archegos对这些股票的高仓位以及使用的杠杆规模意味着仍有价值数十亿美元的头寸可能被出售。另外也有交易员认为,抛售已经持续了好几天,在上周五达到峰值,大宗抛售交易已经完成。

Primitive Ventures创始合伙人、前丹华资本董事总经理万卉指出,Archegos Capital Management的名义风险敞口超过800亿美元。一些分析师预计,29日美股开盘后,市场上仍有可能出现更多大宗抛售交易,因为除了高盛、大摩外,多家券商还未来得及出完货,或将承受Archegos Capital Management后续爆仓的损失。

也有市场人士认为抛售已经终结,Safehouse Global Consumer Fund驻迪拜的投资组合经理法哈(Sharif Farha)对上周五遭大幅抛售的股票在周一开盘后的走势预期较为乐观。

法哈预计,29日美股开盘后,上周五遭大幅抛售的股票可能会出现些许反弹,因为市场的基本面仍然完好无损,这并非结构性调整。

Comdirect银行的策略师利普科(Andreas Lipkow)也表示:“美股市场可能在本周初以友好的方式开始交易。尽管目前存在一些重大获利回吐和不寻常的大宗抛售交易活动,但目前阶段,这些市场不对称现象仍能得到很好的处理。”

02

财报连续高增长

股价无动于衷

个股方面,近期抱团股虽然有所企稳,但有些抱团股简直令小散们要崩溃了!

比如歌尔股份股价见顶是在去年11月9日,截至目前跌幅超40%,总市值已经蒸发了780多亿。

股东户数方面,截至今年3月10日有近41万户股东,较去年三季度的21万户暴增了20万户,增幅高达95%。

本来大家都指望业绩爆发,股价可以重回升势。而最新公布的财报也不负众望,不但2020年年报超预期,一季报预告也增长强劲。

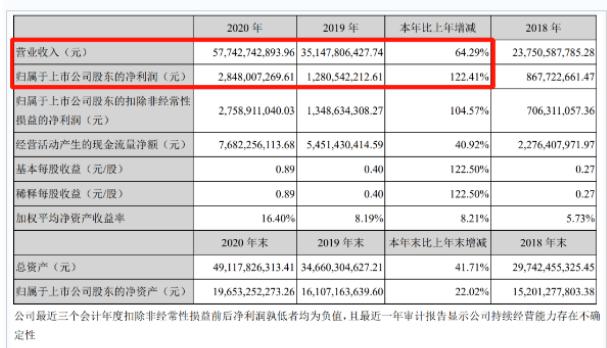

3月26日晚间,歌尔股份公布年报数据,2020年公司实现营收577.43亿元,同比增长64.29%;实现盈利28.48亿元,同比增长122.41%。营收和净利润均创下历史最高水平。

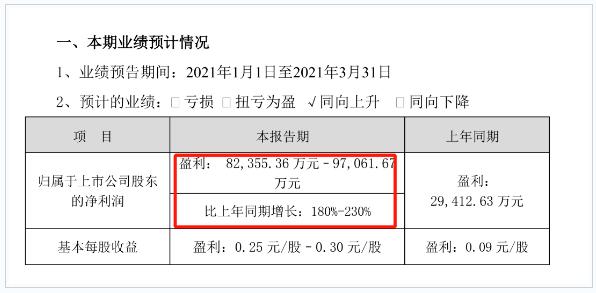

同时,歌尔股份预计一季度净利润为8.24亿元至9.71亿元,同比增长180%至230%。

上周五公布业绩后,有媒体形容这是“王炸级”利好,但歌尔股份3月29日的表现令人失望,在早盘高开4%后,就被强劲的卖单砸到了-1%,收盘仅微涨0.44%。

03

股民彻底炸锅

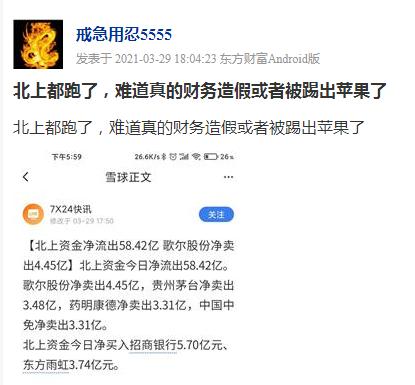

股民们3月29日收盘后心情肯定是崩溃的,有人表示感觉自己买了假的歌尔股份,而令人诧异的是北向资金3月29日也净卖出了4.45亿元。

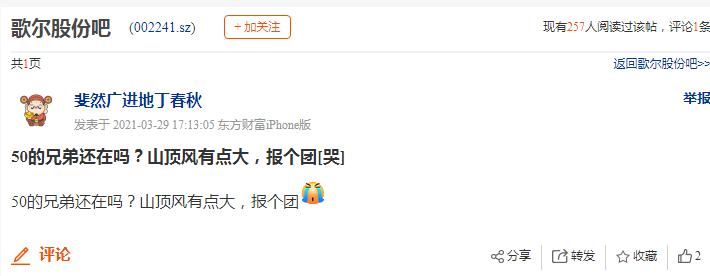

在歌尔股份股吧里面,网友们是彻底炸锅了。有网友就表示,自己是50买的,现在山顶风大,求抱团。

也有网友表示,北向都跑了,怀疑难道还有自己不知道的雷?

04

市场到底担忧什么?

到底是什么原因,令市场这样看空歌尔呢?有分析认为,此次歌尔2020年年报透露出的信息是公司客户集中度再度攀升,前五大客户为其贡献了79.07%的营业收入,其中第一大客户苹果就贡献了48.08%的营业收入。

近一半营收依赖苹果,在市场看来是极大的风险,毕竟欧菲光已成前车之鉴。

此外还有公司应付票据及应付账款畸高问题,年报显示总额高达173.24亿元,同比暴增79%。

另外公司实际控制人姜滨、姜龙兄弟通过直接或变相套现累计金额超70亿元,也令市场对于歌尔的前景产生了担忧。

05

云南白药突遭利空

而3月29日另一只抱团股云南白药也“踩雷”了,股价收盘大跌近7%,原因竟然是此前被市场视作利好的工业大麻。

3月26日,中国食品药品检定研究院发布《中检院关于就修订化妆品禁用组分公开征求意见的通知》(以下简称《意见》),根据国家禁毒管理相关政策要求,拟将大麻仁果、大麻籽油、大麻叶提取物和大麻二酚等原料列为化妆品禁用组分,现面向社会公开征求意见。

而巧合的是,此前3月5日,云南白药发布公告,拟将全资子公司云南云药有限公司(以下简称“云南云药”)100%股权划转至另一全资子公司云南白药集团(海南)有限公司,充分利用海南政策、国际贸易等资源,布局工业大麻全产业链。

公开信息显示,云南云药是云南白药大麻产业链的组成部分,成立于2002年,注册资本6.6亿元,经营范围包括工业大麻的研究、种植、销售及工业大麻提取物的生产加工、销售等。2019年及2020年的净利润分别为-137.47万元、-256.82万元,处于亏损状态。

近年来,大麻化妆品的备案数量快速增长。在众多入局者中,包括溪木源、广州浪奇、云南白药、雅诗兰黛、科颜氏等在行业有较大影响力的企业。

在国家药品监督管理总局旗下的化妆品监管APP上,以“大麻”为关键词搜索,相关产品备案数量有1610条。

有业内人士表示,监管层突然发文或与市场的自我炒作、宣传乱象频出有关。由于CBD具有舒缓、修护能量等功效,虽然其并未被列入《目录》中,但一些入局者却仍宣称添加了CBD,这样做肯定是不合规的。

该业内人士指出,CBD是工业大麻中的提取物,但不能说CBD被使用在化妆品中就是CBD化妆品。此次监管层发文,可能就是为了打击这一“打擦边球”的行为。

06

后市展望

对于后市大盘走向,机构纷纷发表看法。

中信证券认为,节后投资者谨慎情绪逐级递增,当前悲观预期顶点已现,市场底部确认,4月投资者情绪和行为将趋于平静,但市场形成新一轮持续上涨需要时间,基本面将替代流动性成为破局因素,中国稳健增长的正面因素不断积累,海外强复苏的预期向下修正,配置上应继续向新主线转移。在机构重仓股估值实现均值回归前,继续积极调仓,增配四条新主线,一是本轮市场调整后性价比较高的成长板块如半导体设备和军工等,二是疫情受损板块如旅游酒店和航空等,三是受益于海外需求复苏的品种如汽车零部件和家电等,四是一季报预期延续高景气的品种,如有色和化工。

海通证券表示,2018年市场下跌的本源是企业盈利回升7个季度后回落,这次盈利才回升2-3个季度,且宏微观流动性好于2018年。今年更像弱版2007年、强版2010年,企业盈利回升力度小于2007年,宏观政策环境优于2010年。这次下跌是牛市中后期回撤,不改原有风格,重视智能制造+大众消费。

华泰证券分析,美债压力或边际降温,但欧洲三轮疫情升温下美欧基本面差短期走扩的概率加大,推升美元上行压力,增量外资入市的规模受限,资金面偏向存量博弈,盈利弹性及估值性价比的重要性不低,延续低PEG、低绝对估值、强政策主线配置思路。沿这三点思路,建议继续关注低PEG的中证500、低绝对估值的国有大行地产龙头公用龙头、强政策主线的“碳中和与稳定制造业比重”。行业可关注三条线:1)疫情减压品,且估值分位数不高的交运和零售;2)涨价工业品,选择金融属性弱、受益碳中和的品种;3)内资定价品,去年已被“杀估值”的计算机国产替代主线。

仅供投资者参考,不构成投资建议

原标题:《40万小散炸锅!780亿蒸发,“王炸级”利好遭打脸》

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司